最近换了工作,更新简历时我才恍然发现,自己进入金融行业已近二十年,在私募基金领域也摸爬滚打了整整十五年。既作为从业者在股权投资的一级市场奔忙,也曾以个人身份在波动的二级市场起伏。这段经历如果浓缩成一句话,会是什么?直到看到朋友分享的他与AI关于资管行业核心价值的讨论,其中“曲线即产品”这五个字,瞬间击中了我。

投资与资产管理,虽一字之差,却大有不同。投资可以是个人行为或产业布局,目标未必仅是财务回报,也未必需要产品化。比如很多人炒股,即便收益平平甚至为负,依然乐在其中,因为他们从中获得了“情绪价值”。而资产管理则意味着受托管理他人的财富,通常以获取财务回报为核心目标,并通过基金等形式将管理能力“产品化”。无论是公募还是私募,投向一级还是二级市场,其最终形态都是一个名为“基金”的产品。

但这个“产品”与超市货架上的商品截然不同。首先,其内在构成(投资组合)并不像实物那样清晰可见;其次,其效用(投资回报)无法被即时感知和评估。这就像买了一个需要存放十天半个月才能打开的“盲盒”,打开后才知道里面装了什么、质量如何。这就是购买基金产品的核心风险所在——一旦“踩坑”,即便选择“退货”(赎回),也往往难以全身而退。

更值得玩味的是,尽管从投资者角度看,基金产品的“质量”充满不确定性,但其“定价”却出奇地“确定”和“一致”。无论管理人是业绩长青的常青树,还是昙花一现的流星,收取的管理费和业绩报酬(Carry)标准基本趋同。这种“前置收费”与“后置评估”的机制,客观上为一些能力不足的管理人提供了生存空间,也在一定程度上加剧了行业的信任危机。

那么,究竟什么样的产品,才能称得上是资管行业的“好产品”?基于十多年与上百位投资人深入交流的经验,我认为一个真正意义上的好产品至少应满足三个要素。

第一,经得起时间与周期的考验。

历史数据颇具说服力。据统计,某三方平台在2015年根据三年期业绩排名的前十家私募证券基金,到了2025年,其中8家已销声匿迹,1家勉强维持,真正发展不错的仅剩1家。回顾A股历史,机构抱团行情曾五次上演,每次持续时间不过2-3年,最终无一例外地以周期轮动、趋势反转、抱团瓦解收场。

一级市场同样如此。2022-2023年,锂电、光伏、新能源投资如火如荼,资金大量涌入导致产能严重过剩,叠加商品周期反转,许多企业至今仍在困境中挣扎。再往前看,百团大战、O2O、产业互联网……每个时代都不乏被资本热捧的赛道,但最终能活到最后的玩家寥寥无几。无数的项目“尸体”之下,是基金管理人(GP)无法退出的投资和出资人(LP)难以收回的本金。

因此,一个好产品的首要标准,是在以十年为维度的长周期里“活下去”。它比拼的不是某一年的收益有多高,而是能否做到“不犯错”或“不犯大错”。对于一级股权基金而言,对行业趋势的前瞻判断、甄别“先驱”与“先烈”的能力、抓住核心资产的眼光,远比押中一两个“百倍神话”的单个项目更重要。对于二级证券基金而言,则必须将风险控制和回撤管理置于首位,因为一次重大的失误,就可能直接终结一个机构的职业生涯。

第二,呈现为一条平滑向上的净值曲线。

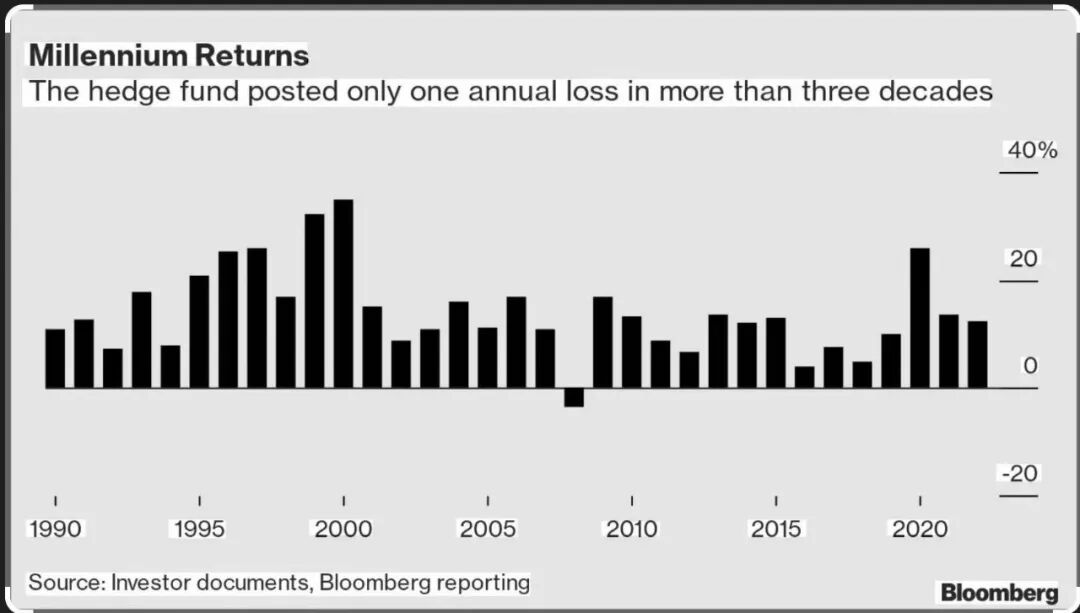

我们来看一个极致的例子。下图是全球知名对冲基金“千禧年”(Millennium)的历史年度回报统计。在超过三十年的时间跨度里,其年度收益大多稳定在20%上下10%的区间内,仅有一年出现亏损。这样的业绩曲线,本身就是一件令人惊叹的“爆款”产品!

资管行业的极致形态,或许可以概括为:把复杂留给自己,把简单留给客户。这个行业的本质是处理海量、混沌且充满噪声的信息(高熵状态),而客户购买基金产品的唯一目的,正是为了获得一份相对确定的回报(低熵状态)。因此,资管机构的商业模式就像一个“变压器”或“信息处理器”,输入端是纷繁复杂的行业与投研信息流,输出端则必须是一条克服人性弱点的、尽可能平滑向上的净值曲线。这条曲线应当具备较少的波动“毛刺”、较高的“平滑度”,以及一个稳定向上的完美“斜率”。

第三,底层逻辑简单、清晰、可感知。

从行业根本逻辑来说,资产管理无非是两件事:基金经理通过发掘并投资于少数优质公司,试图创造超越市场平均的阿尔法(α)收益;而投资者(或负责宏观配置的基金经理)则通过在不同大类资产间的配置,来获取该资产类别的贝塔(β)收益。

建立这样的基础认知,或许不能让一个普通人迅速赚到大钱,但却能最大程度地帮助其避开深坑。当你面对任何一个被包装得无比华丽的投资产品时,不妨回归两个最根本的问题:

- 底层资产究竟是什么? 任何声称能持续提供远超该类资产长期平均贝塔收益的产品,都值得高度警惕。例如,过去四十年来黄金的年化收益率大约在7%左右,若某个产品宣称投资黄金能获得十几个点的年化回报,其真实性就存疑。

- 管理人如何持续创造超额收益? 不要只听基金经理如何描绘策略,更要深入考察其历史持仓、可验证的投研流程与结论,以及持续的跟踪复盘能力。策略可以包装,但真实的持仓和可追溯的决策记录不会说谎。

这就是我从业十五年来,对“曲线即产品”这一概念的思考。我的职业愿景,正是致力于发掘并深度参与构建这样的产品,然后将其与真正理解并需要它的个人或机构,缔造可持续的、有价值的链接。在这个信息过载的时代,如何筛选信息、做出判断,不仅是投资面临的课题,也是许多领域专业人士的共同挑战。相关的思考和讨论,也可以在更广泛的开发者与行业观察者社区中找到共鸣。

(以下为专业领域内的延伸案例,仅供交流参考)

案例一:私募股权基金份额交易的价值

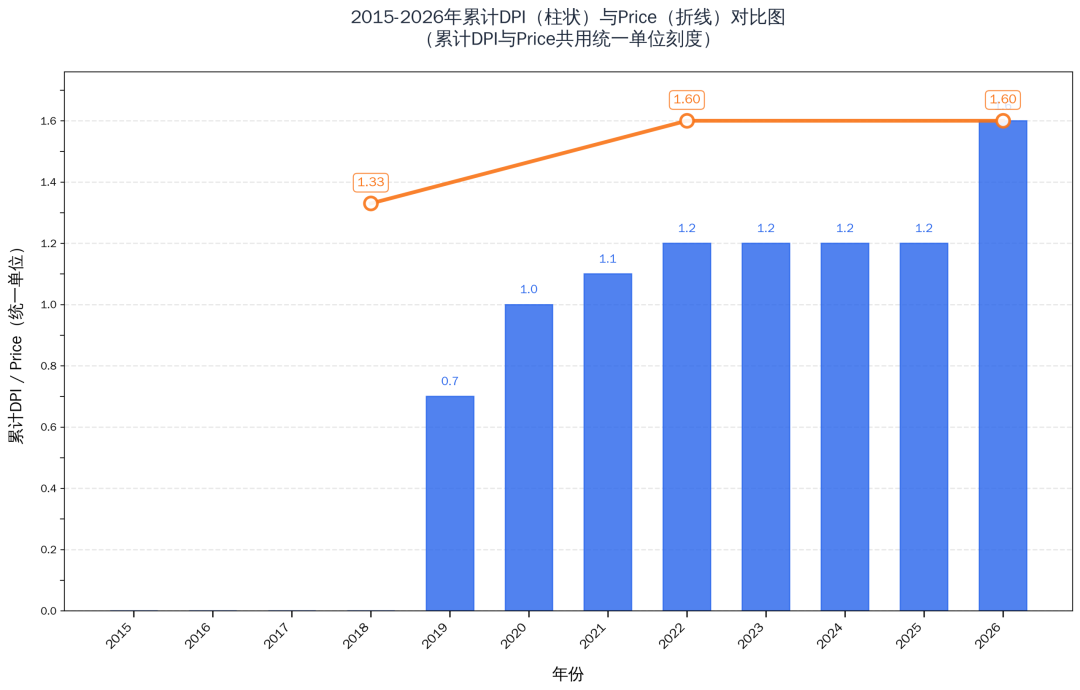

下图展示了一个经过脱敏处理的私募股权基金DPI(投入资本分红率)样本。熟悉一级市场的人都知道,即便是业绩不错的基金,其现金回报也往往是极度非线性的。在合适的窗口期进行基金份额交易,可以优化买卖双方的投资回报率(IRR)。

在该案例中:

- 若原出资人(LP)在2018年以1.33倍的价格出售份额,其实际IRR约为10%。

- 若买方在2018年以1.33倍价格受让,并在2022年以1.6倍价格转售,其实际IRR约为9%。

- 若原LP持有份额至2026年,其实际IRR约为8%。

通过专业的份额交易或基金重组,有机会为交易双方创造额外的价值。

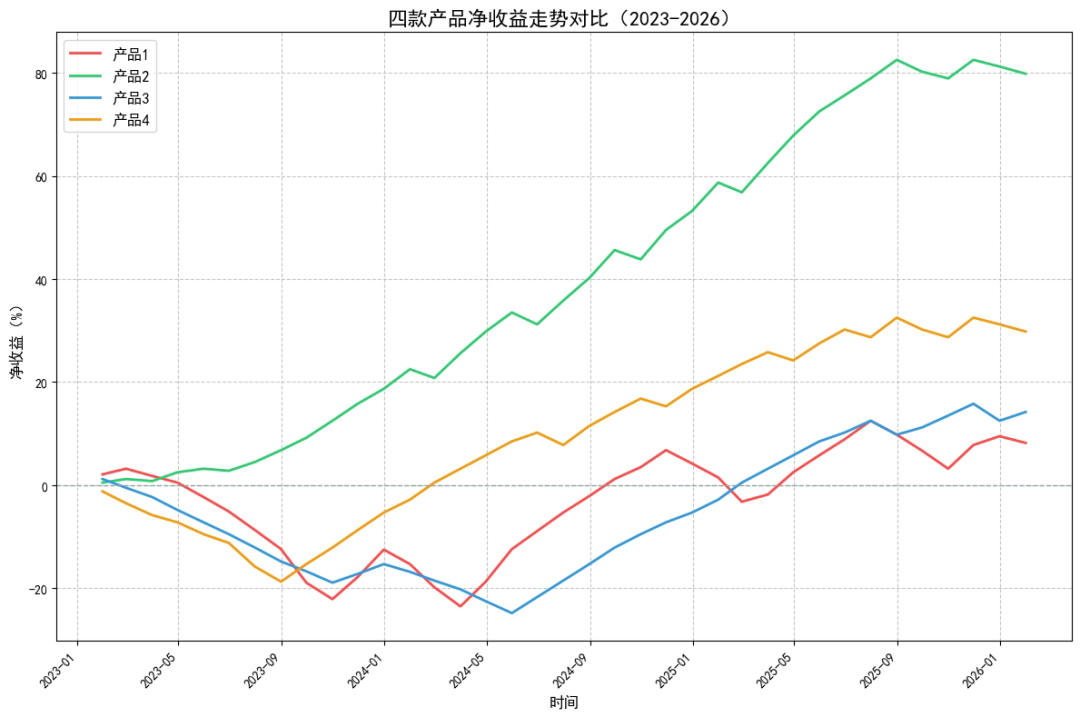

案例二:不同策略产品的净值曲线差异

下图是我亲身投资并深入研究过的四只主观多头策略私募证券基金的净值曲线对比。它们在同一市场环境下走出了截然不同的路径,这背后是基金经理的投资理念、风险偏好和操作纪律的本质差异。

曲线的形态,本身就是产品与管理者最直观的“说明书”。选择产品,在某种意义上,就是选择你所信任的那条曲线及其背后的创造者。

发表于 2026-2-23 04:46:23

|

查看: 155|

回复: 0

发表于 2026-2-23 04:46:23

|

查看: 155|

回复: 0