我花了两年才想通一件事——中国最便宜的出口商品不是衣服、光伏板或电解铝,而是一种大多数人还没意识到的东西。它不需要集装箱,不走海关,通过海底光缆就能完成交付。它叫Token。

一个没想通的问题

2023年,可控核聚变的消息引人注目,新能源板块备受关注。当时有一条不太起眼的消息:OpenAI的Sam Altman投资了一家名为OKLO的小型核反应堆公司。

那时ChatGPT刚问世不久,公众的焦点几乎全在大模型的智能涌现上,很少有人将AI与能源供给联系起来讨论。Altman的这个投资举动被我记下了,但背后的逻辑却一直没想明白。

就在同一时期,我试图探讨一个看似天方夜谭的问题:如果电能可以像石油一样自由运输和交易,中国能否凭借自身的电力成本优势,建立起某种类似“石油美元”的全球定价权?

这个想法的起点很朴素——中国的电力成本在全球范围内确实具备显著优势。我们的风电和光伏装机容量稳居世界第一,煤电虽然面临转型压力,但供应极为稳定。如果电力能够直接出口,理论上这将是巨大的比较优势。

然而,这个讨论很快就进行不下去了,因为我们遇到了现实中的根本障碍。

两条走不通的路

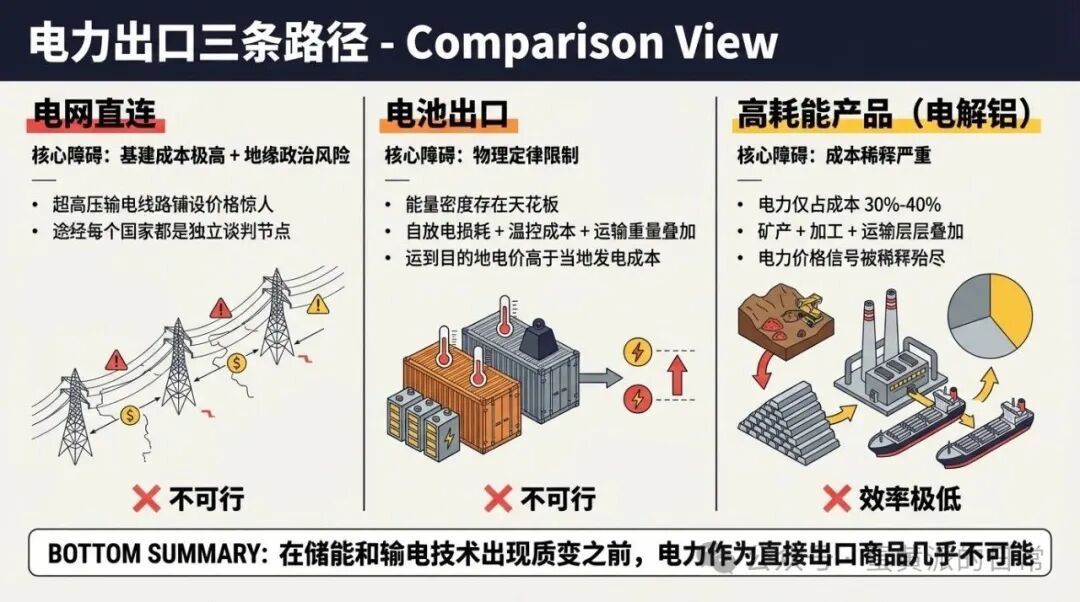

当时,我们设想了两种看似可行的电力出口路径,但逐一分析后,发现都行不通。

第一条路是电网直连。 也就是铺设跨国、跨洲的超高压输电线路,实现电力的直接输送。问题显而易见:基建成本高得惊人,而且途经的每一个国家都是一个独立的地缘政治谈判节点,风险极高。从中国连接到东南亚或许尚有可行性,但要像全球石油管道网络那样覆盖广泛区域,几乎不现实。

第二条路是电池储运。 把电力像罐头一样储存在电池里运出去。这条路则卡在了物理定律上——电池的能量密度存在理论天花板。长途运输带来的自放电损耗、严格的温控成本、以及电池自身重量带来的额外物流开销,把这些成本全部算上后,到达目的地的电价很可能已经超过了当地的发电成本。更何况,电池的主要成本构成是锂、钴等矿产资源,其价格波动远比电费要大。

我们还讨论过间接路径,比如通过出口电解铝、工业硅等高耗能产品来“夹带”电力价值。但这些产品的成本结构太过复杂,电力成本仅占其总成本的30%-40%,其余被矿产开采、精炼加工、国际物流等环节层层稀释。这不像石油,一桶油的定价清晰明了,就是能源本身。

讨论至此,我当时的结论是:在储能技术和远距离输电技术出现革命性突破之前,电力几乎不可能成为一种能够直接出口的标准化商品。

这个结论在当时看来,无懈可击。

Altman可能比所有人都早想明白了

然后,真正的AI时代降临了。

这个时间点并非ChatGPT发布的那一刻——那时大家还在争论“AI能否替代程序员”。真正的转折发生在2024至2025年,当大模型开始大规模商业化部署,当Token定价成为一门显学的生意之后,我猛然意识到:

Token,就是电力最高效的数字化变现单位。

这并非一个比喻。当你打开任何一家主流AI公司的API定价页面,将Token的成本拆解到底层,最核心的两项便是算力(GPU的折旧摊销)和电力(数据中心的运营成本)。至于人工标注、前期模型训练的研发费用等,平摊到海量Token上后,占比其实很小。

当一个美国用户调用DeepSeek或智谱的API时,其本质是在购买中国某个数据中心里,GPU运行那一瞬间所消耗的电力。

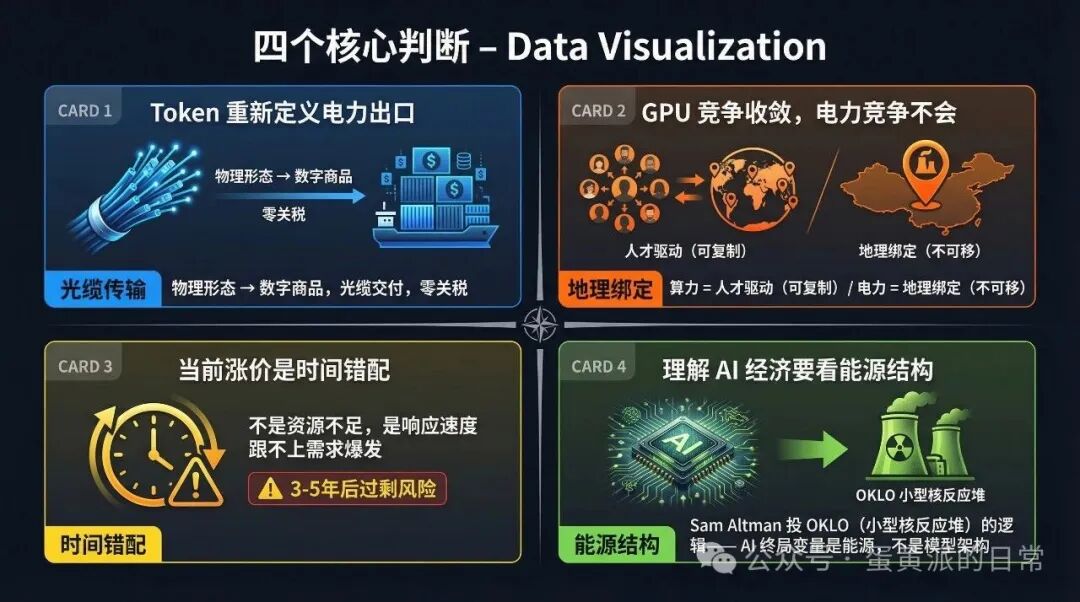

现在再回头看Altman投资OKLO的逻辑,一切豁然开朗。他并非在进行简单的能源多元化财务投资,而是在为OpenAI的未来锁定最底层的战略资源——稳定、可控的电力供应。因为他很早就洞见了终局:AI公司的长期竞争,在模型架构趋于同质化、顶级人才全球流动的背景下,唯一难以复制和转移的核心优势,将回归到电力这种地理绑定的资源禀赋上。

谷歌大力研发TPU,可以看作是同一逻辑的另一面体现。GPU的军备竞赛本质上是人才和工程能力的竞争——英伟达的工程师可以被挖走,新的芯片设计公司可能崛起。但电力是地理和资源问题,不会随着人才的流动而发生转移。

一种新的出口形态诞生

现在,让我们回到2023年那个无解的问题。

电力确实很难直接出口。但Token可以。

设想这样一个流程:一个美国用户发起请求,数据通过太平洋海底光缆抵达中国的数据中心,GPU消耗电力完成推理计算,结果再经由光缆返回。在整个过程中,物理意义上的电力从未离开中国的电网,但其创造的价值,却以Token为载体,完成了清晰、高效的跨境交付。

没有超高压输电的巨额损耗,没有电池储运的物理限制,也绕过了复杂的地缘政治谈判。光缆传输的信号损耗与电力传输相比,几乎可以忽略不计。

电力,终于找到了它理想的出口形态——它的载体不是焦耳,而是Token。

像MiniMax、智谱这样的中国AI公司能在全球市场提供极具竞争力的Token价格,其中一个被严重低估的因素正是中国的电力成本优势。当然,模型架构效率(如MoE)、工程团队的极致优化能力同样至关重要。但如果将这些“软实力”因素拉平,电力成本就成为了那个硬性的、难以复制的决定性差异项。

这与之前被否定的“通过电解铝出口电力”有本质不同。电解铝的成本中,电力占比约为30%-40%,其余被矿产和加工环节稀释。但在Token的成本结构中,电力加上直接依赖电力运行的算力成本,占比可以轻松超过70%。Token,因此成为了迄今为止纯度最高的电力衍生品。

时间错配中的机遇与隐忧

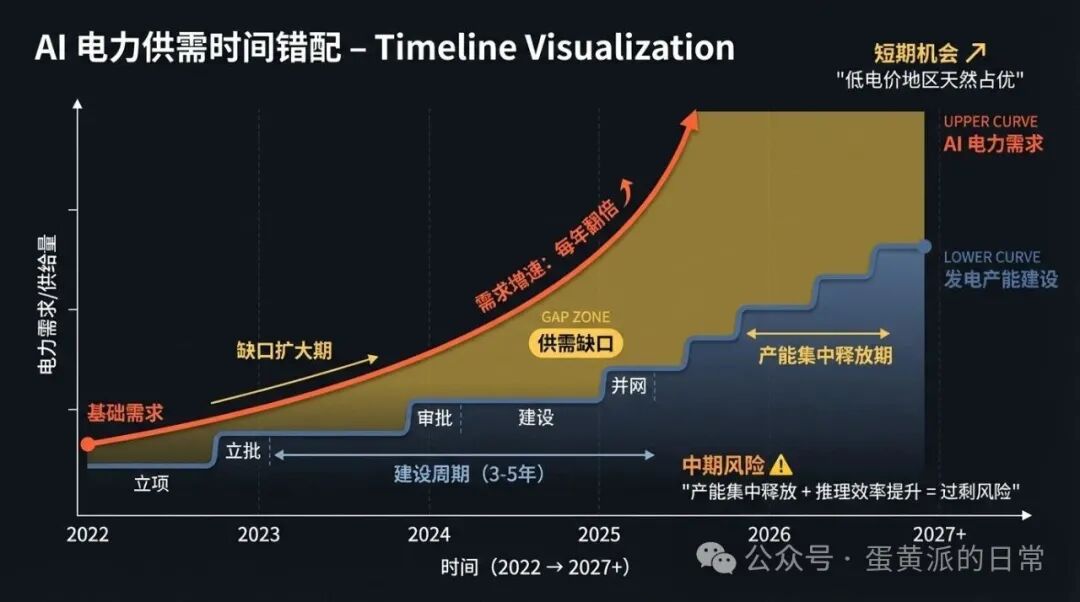

然而,当前的市场并非一个均衡态。AI对电力的需求呈指数级增长,其速度远远超过了传统电力基础设施的建设周期。

训练一个前沿大模型的耗电量每年都在翻番,而一座新的发电厂从立项、审批、建设到最终并网发电,通常需要3到5年时间。这种深刻的时间错配,是当前全球范围内AI算力中心所在地能源价格攀升的核心原因。

问题并非电力资源绝对不足——中国的发电装机容量年年增长;也非技术不行——光伏和风电的度电成本已低于煤电。症结在于,AI的消费需求爆发得太快、太猛,以至于现有的电力规划与配置体系完全跟不上节奏。这就像一条设计日通行量为10万辆的高速公路,突然面临每天50万辆车的涌入,问题不是路不够宽,而是根本来不及扩建。

这种时间差创造了显著的短期机遇:当下任何拥有充足、廉价电力供应的主体,都将在全球AI Token 市场上握有强大的定价优势。中国、中东、北欧等电力成本低或供给充裕的地区,正天然地转变为AI推理的“世界工厂”。

但时间差的另一面,则是不可忽视的周期风险。

试想,如果3到5年后,为应对AI需求而集中上马的发电产能陆续释放,而与此同时,AI 推理效率 因模型压缩、量化等工程技术的进步大幅提升(每个Token的耗电量持续下降),那么我们将很可能目睹一场经典的供需反转——专门为AI预备的电力可能出现结构性过剩。

这并非危言耸听,工业史上类似的周期律反复上演。

“杰文斯悖论”的入口

然而,事情也可能不会如此线性地发展。

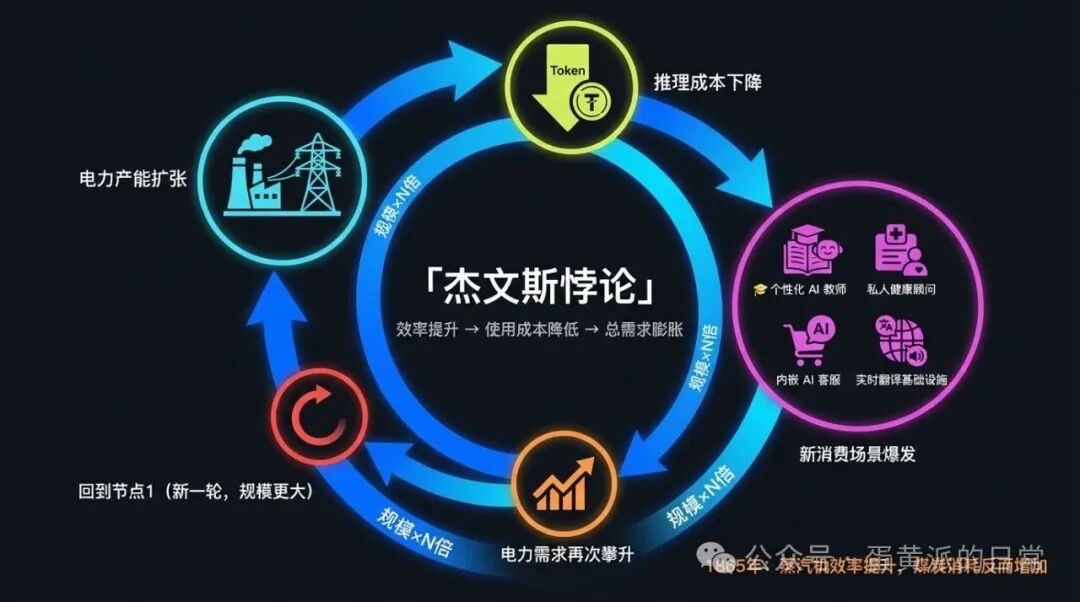

1865年,英国经济学家威廉·斯坦利·杰文斯观察到一个反直觉的现象:蒸汽机效率的大幅提升,并未减少英国的煤炭总消耗量,反而因为使用成本降低,催生了更多前所未有的应用场景,导致煤炭总消耗量不降反升。这就是著名的“杰文斯悖论”。

AI推理的成本(核心是电力成本)一旦降到足够低的阈值,极有可能踏入同样的循环。当每个Token便宜到近乎忽略不计时,人们将开始用AI处理大量现今看来“不划算”的事务:为每个学生自动生成的个性化教案、7×24小时在线的私人健康顾问、为每件商品配备的AI客服、人人可用的实时高质量翻译……消费场景的爆炸式增长,可能再次超越供给能力的提升速度,导致对电力的总需求螺旋式上升。

于是,我们可能进入一个更大尺度的增长螺旋:电力产能扩张 → 推理成本下降 → 新消费场景爆发 → 电力需求再次攀升 → 触发新一轮产能扩张。在这个螺旋的每一轮中,Token作为电力价值核心载体的角色都会被进一步强化和确认。

这个螺旋会转多少圈?在哪一圈会出现真正的供给过剩拐点?我无法确定。但有一点越来越清晰:理解AI经济的未来,绝不能只盯着模型架构和算法创新,必须穿透到底层的能源结构与供需动态。

Altman在2023年就已经开始布局能源。而我,在2023年讨论完电力出口的困境后,又花了两年时间,等到AI大规模商业化,才将“Token”这块关键的拼图放了上去。

有些答案并非单纯靠冥思苦想得来,它们需要等待合适的产业形态浮现,之前所有零散的碎片才能拼接成完整的图景。 对于技术趋势的洞察,往往需要跨领域的连接,这正是像云栈社区这样的技术论坛的价值所在,它汇聚了来自人工智能、云计算等不同领域的思考,帮助开发者构建更系统化的认知。

发表于 2026-3-2 05:01:09

|

查看: 152|

回复: 0

发表于 2026-3-2 05:01:09

|

查看: 152|

回复: 0