最近关于手机要涨价的消息传得沸沸扬扬,甚至有传闻说最高涨幅可能达到2000元。这背后的主要原因,指向了核心零部件之一的存储芯片。

驱动手机价格波动最关键的因素之一,便是 DRAM(运行内存)芯片的大幅涨价。那么,这轮涨价潮缘何而起?其背后又遵循着怎样的市场逻辑?本文将解析这场由上游存储芯片引发的价格连锁反应。

DRAM芯片涨价的根本原因

涨价的本质,归根结底是供需关系的变化。用通俗的话讲,就是供不应求,市场话语权重回卖家手中。

然而,供不应求也分不同情况。一种是真实的产能不足,例如英伟达的高端计算卡,受制于台积电顶级工艺的有限产能,即使需求旺盛也难以快速增产。

另一种则是由卖方主动调控产能所营造的“周期性”供不应求。当前这轮DRAM涨价潮,恰恰属于后者。它本质上是三星、SK海力士、美光等几大晶圆厂为提升利润而采取的战略性举措。

存储芯片的“周期性”与厂商的底气

很多人将这轮涨价归因于AIGC的爆发,但这只是部分原因,更深层次的驱动因素是半导体行业固有的周期性。

什么是周期性?简单来说,当一个产品在一段时间内生产过多,其价格就会下降;反之,如果产能收紧,价格就会上涨。DRAM芯片与石油等大宗商品类似,其价格会随着这种供需节奏的循环而波动。

此外,制造DRAM芯片的工艺(通常在10nm-17nm区间)已非常成熟,其设计难度也远低于CPU和GPU。一旦像LPDDR5这样的标准落地,便能稳定应用数年。

以几大晶圆厂的产能实力,若开足马力,完全能满足当前市场需求。那么,他们为何要主动减产?答案在于:此前生产得太多了。

熟悉DIY市场的朋友可能还记得,2020年前后内存价格也处于高位。当时,由于全球数据巨头(如亚马逊、谷歌、微软)为支持远程办公而大规模扩建数据中心,采购了海量DRAM和NAND芯片,推高了市场价格。

丰厚的订单促使晶圆厂全力生产。然而,到2022年左右,数据中心扩张热潮骤然降温。金主们减少采购,市场上却已囤积了大量库存。为了消化库存、争夺客户,厂商们不得不进入“价格战”模式。

这直接导致厂商利润大幅下滑。根据2023年的财报显示,三星的净利润同比下滑了72%。这种“买方市场”的态势一直持续到2024年。

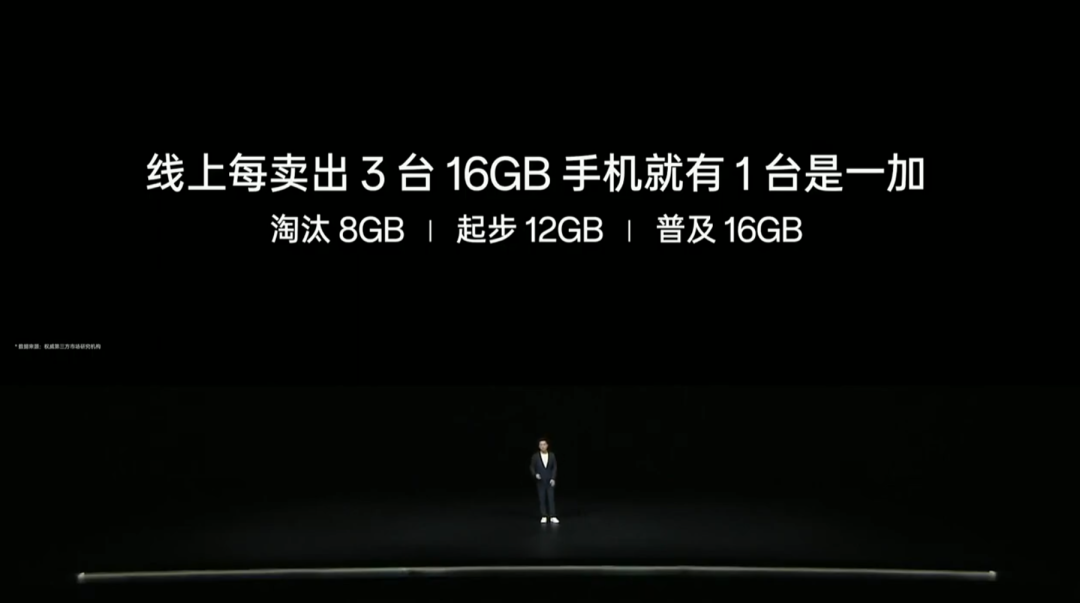

当时,廉价的DRAM芯片甚至催生了手机行业“普及大内存”的风潮,一加等品牌喊出了“淘汰8GB、起步12GB、普及16GB”的口号。

周期的转折点与AI的“火上浇油”

当利润触底,存储企业自然会采取行动:主动减产、去化库存。随着时间进入2025年,冗余的库存基本消耗完毕。厂商们开始重新掌握定价权,市场周期正式从“买方市场”转向“卖方市场”。

“现货不多,要买就得加价”——这成了新的市场基调。因此,从2025年初开始,关于DRAM涨价的传闻便不绝于耳。

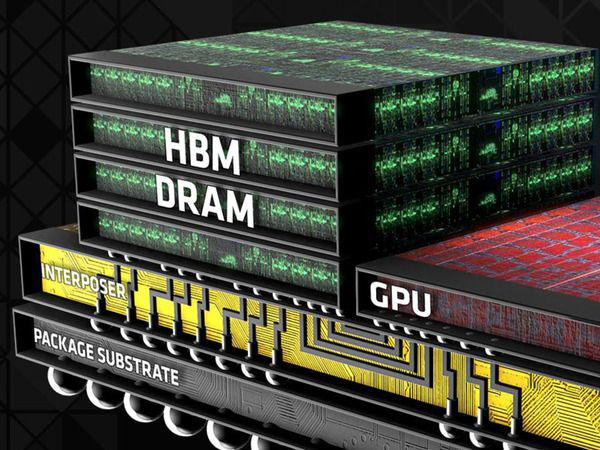

那么,为何这轮涨价如此猛烈?这就不得不提到AI的“助攻”。AI服务器对内存带宽要求极高,催生了HBM(高带宽内存) 的需求。HBM本质上是通过先进的2.5D/3D封装技术,将多层DRAM颗粒堆叠起来,与GPU/处理器紧密集成,从而实现极高的数据传输速率。

AI风口正盛,且相关企业资金雄厚,它们对HBM的疯狂抢购,让存储巨头们再次体验到了“甲方”的强势地位。既然生产高利润的HBM芯片如此赚钱,又何必以低廉的价格向手机厂商供应普通DRAM呢?提价谈判自然成为首选。

这轮涨价潮会持续多久?

答案是:一定会过去。正如前文所述,DRAM的生产工艺成熟,几大晶圆厂的潜在产能非常可观。一旦利润和市场需求达到新的平衡点,产能便会迅速释放。

当AIGC带来的这波硬件抢购热潮逐渐趋于理性和平稳,DRAM市场的供需天平将再次调整。因此,如果你并非急需更换手机,完全可以做一个理性的“等等党”。

早则在2026年底,晚则到2027年中,这轮由存储芯片周期主导的价格波动大概率会平息。市场总是循环往复,等等党或许会晚一些享受新机,但很少会输掉这场关于价格与技术周期的长期博弈。

发表于 2026-3-4 04:56:56

|

查看: 198|

回复: 0

发表于 2026-3-4 04:56:56

|

查看: 198|

回复: 0