2026年2月,全球顶尖对冲基金 D.E. Shaw 发布了一份题为《The Concentration Game: Understanding Portfolio Effects of U.S. Equity Market Concentration》的重磅报告。这份报告深入剖析了美股市场极端集中现象背后的驱动逻辑,并重点探讨了这种结构性变化对投资组合风险与主动管理(Alpha)策略所产生的深远影响。对于希望深入理解当前市场逻辑的投资者而言,这份分析提供了极具价值的视角。

一、 市场集中度的现状与基本面支撑

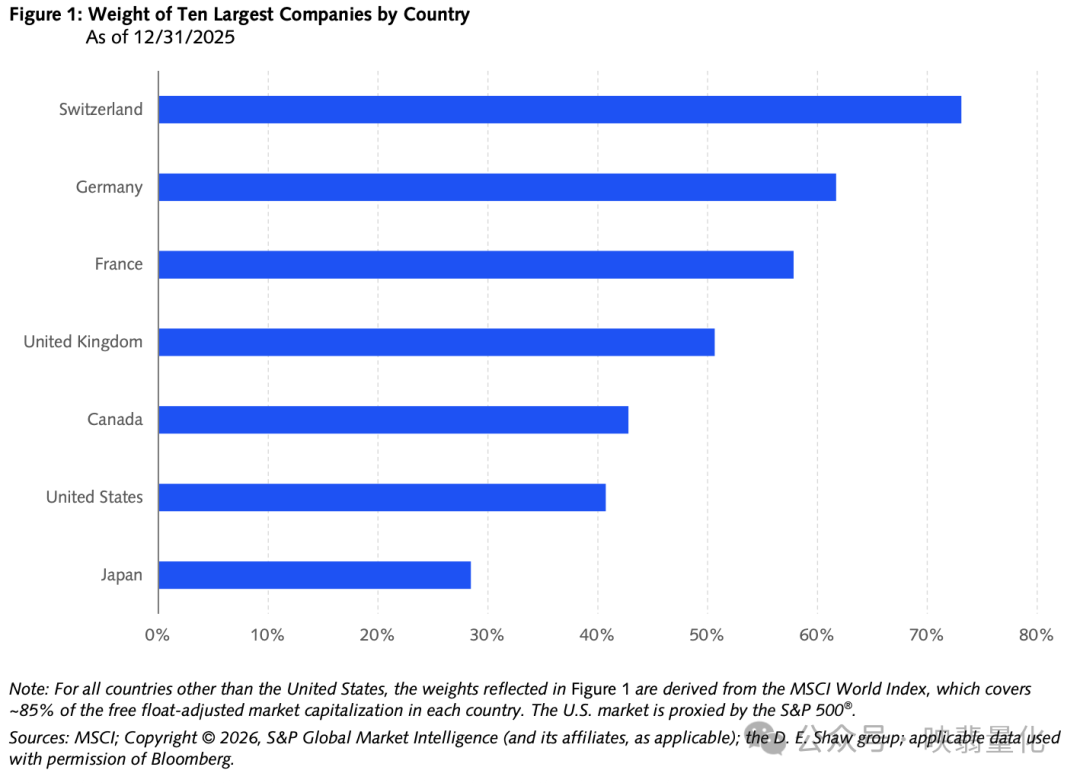

- 集中度现状与全球对比:当前,标普500指数前十大成分股的合计权重已经超过40%。放眼全球,瑞士、德国等部分欧洲市场的前十大公司权重甚至超过50%,集中度更高。但考虑到美国股市超过60万亿美元的庞大体量,其集中度的任何边际变化,对全球资本的影响都更为显著。

- 本轮集中与“互联网泡沫”有本质不同:报告对比了1990年代末与2017-2025年两段市场集中期。在90年代末,前十大公司权重的提升主要由估值倍数扩张驱动,其盈利份额并未同步增长。而近年(尤其是2020年后)的情况截然不同,巨头公司的权重与盈利份额在同步飙升。这表明,当前的集中度有实实在在的经济活动和基本面(例如科技与人工智能的突破性进展)作为支撑,而不仅仅是市场情绪的泡沫。

二、 风险特征的重塑:从“市值集中”到“风险集中”

这些巨头公司不仅占据了极高的市值比重,更深刻地重塑了整个市场的风险结构:

- 波动率贡献过半:截至2025年12月,前十大股票对标普500指数整体波动率的贡献超过了50%。

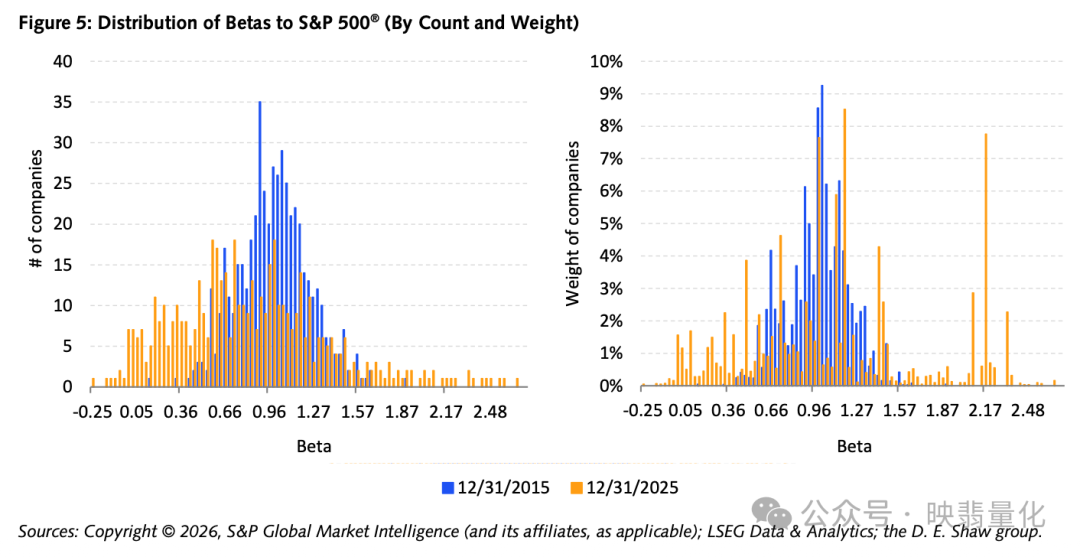

- 巨头属性的转变:2010年代初的巨头(如苹果、埃克森美孚、强生)分散在不同行业,风格相对稳健。如今的巨头则高度集中于科技及相关领域(如英伟达、特斯拉),它们彼此间的相关性更高,且个体波动率也更大。

- Beta分布的两极分化:由于标普500指数的总Beta恒定为1.0,当前十大巨头(占权重超三分之一)的整体Beta远大于1.0时,指数内其余股票的Beta就必须相应降低以维持平衡。到2025年,市场出现了严重的两极分化:近20%权重的股票Beta低于0.5,而超过15%权重的股票Beta大于2.0。传统的风险模型可能对此准备不足,在极端市场环境下,可能导致投资组合的实际市场风险敞口严重偏离预期。

三、 对主动管理(Alpha生成)的严峻挑战

报告引用了“主动管理基本定律”(IR = IC × TC × √N)来分析这一影响。高集中度并未直接削弱基金经理的预测能力(IC),但却严重压缩了资金转移系数(TC)和投资广度(N)。

1. 转移系数(TC)下降:“只做多”约束下的仓位表达困境

- 看空严重受限:对于指数中权重极小的股票,基金经理最悲观的表达只能是将持仓降至零,无法通过充分做空来兑现负面观点。

- 看多同样受限:要超配一只看好的股票,必须在其他地方进行同等幅度的低配。然而,随着巨头吸走大部分权重,指数中权重 ≥ 0.5%的股票比例已从1997年的10%骤降至2025年的6%。基金经理被迫在一个极小的股票池里寻找“提款机”,这不仅降低了超额收益的转化效率,还会被动导致投资组合产生小盘股偏好(Size tilt)。

2. 投资广度(N)大幅缩减:剩余股票的高度同质化

- 超额收益的零和博弈:在基准相对收益框架下,所有股票的超额收益加权和必须为零。这意味着,如果占权重40%的前十大股票跑赢大盘2%,那么剩下的490只股票在数学上就必须平均跑输大盘约1.3%。

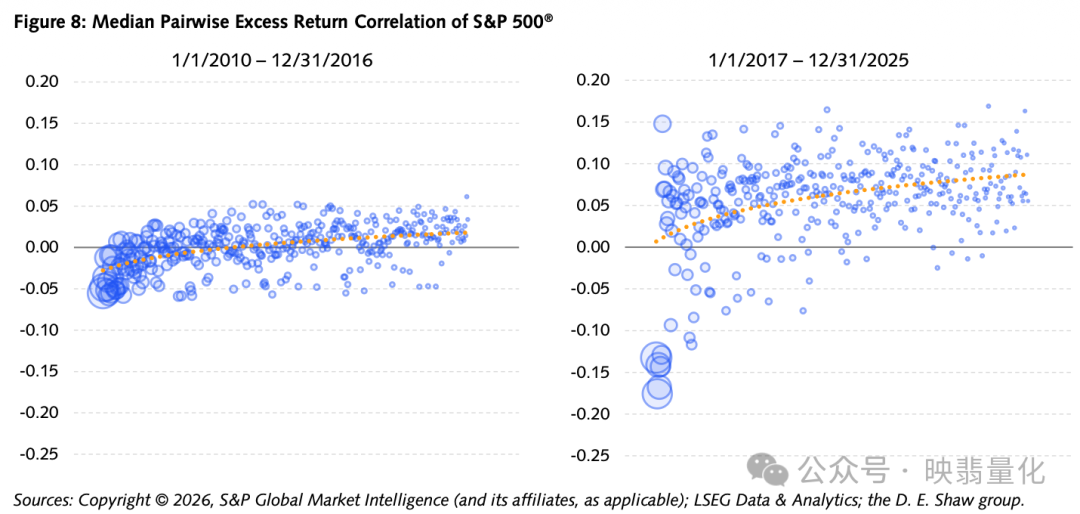

- 相关性异变导致“独立机会”消失:报告数据显示,在2017-2025年的高集中度时期,一旦剔除巨头的影响,指数内其余几百只股票的相对超额收益呈现出高度正相关(即同涨同跌),而它们与巨头之间则呈现显著的负相关。“巨头股的表现”本身已经成为一个主导大盘的独立因子。基金经理原本分散在各个股票上的“独立预测机会(N)”,被极大地压缩了。

四、 未来展望与应对策略

- 集中度极难均值回归:报告进行了测算,如果前十大巨头的股价维持横盘不变,那么剩余的490只股票需要暴涨超过160%,才能使前十大权重回落到2020年以前20.8%的历史平均水平。考虑到实现全面回归所需的巨大资金规模和市值变动,当前的高集中度市场格局很可能会持续相当长一段时间。

投资者和基金经理必须正视这一结构性变化。它要求我们重新评估传统风险管理工具的有效性,并思考在约束条件下如何更高效地生成Alpha。例如,拓展投资范围(如纳入更多中小盘股或国际市场)、采用多空策略以突破“只做多”的限制,或是利用更精细的因子模型来捕捉被巨头因子掩盖的其他收益来源,都可能成为必要的应对思路。

报告原文链接:https://www.deshaw.com/library/concentration-game

这份来自顶尖机构的深度研究,为我们理解当前复杂的市场生态提供了重要的数据支撑和理论框架。在云栈社区,我们持续关注此类前沿的量化研究与市场洞见,希望与各位开发者、投资者一同探讨技术如何赋能更明智的投资决策。 |  发表于 2026-3-6 04:28:33

|

查看: 365|

回复: 0

发表于 2026-3-6 04:28:33

|

查看: 365|

回复: 0