提起PayPal,很多人的第一反应可能是:熟悉的陌生人。

没用过几次,但又特别眼熟,总感觉在哪个付款页面上瞥见过它的Logo。

也有人对它熟悉,是因为埃隆·马斯克。PayPal是马斯克封神之路上无法绕开的一笔。为了便于理解,我们简单回顾一下PayPal的早年故事。

1999年,卖掉Zip2赚到2200万美元的马斯克,对着ATM机说要改变传统金融行业,随后创立了X.com(注意,这与现在的社交媒体X无关,当时是一家金融服务和邮件支付平台)。

当时CBS采访马斯克为何创业,他给出了颇具前瞻性的判断:“互联网正在进入下一个阶段…我们现在处于第三阶段,人们已经准备好将互联网作为其主要金融中枢。” 简而言之,马斯克在当时就敢于预判并下注:未来的金融入口将全面迁移至线上。

后来,X.com与Confinity合并,改名为PayPal。许多美国网友认识PayPal,可能始于一封近乎“垃圾邮件”的推广:“Ken Howery has just Beamed you Money! You now have $1.00 waiting for you at PayPal。”

这正是马斯克团队想出的拉新手段。后来这招升级为“邀请有礼”:邀请一个朋友使用PayPal,双方各得10美元。钞能力永远是这个世界最朴实无华的驱动力,PayPal很快流行起来。

早期的PayPal主要提供金融服务,其名下甚至有一款名为“PayPal Money Market Fund”的产品,用户账户余额会自动转入基金以赚取收益。这堪称“余额宝”的鼻祖。

不过,当时关心这个“老祖宗版余额宝”的人不多。据创始团队观察,很多深度用户其实来自eBay。因为当时的线上购物交易流程非常原始,依赖传统邮政系统寄送支票,周期漫长。而通过PayPal,买卖双方通过电子邮件即可实现快捷安全的支付与转账。

管理团队敏锐地抓住了这一风口,将重心转向支付功能。此后乘着eBay的东风,PayPal逐步发展成为全球最大的第三方支付平台,成为行业开山鼻祖般的存在。

然而,最近PayPal的日子似乎不太好过。

其市值已从2021年巅峰时期的约3600亿美元跌至400多亿美元,跌幅约80%。前不久,彭博社报道称,后起之秀Stripe正考虑收购PayPal的全部或部分业务,尽管谈判仍处初步阶段,但多家机构已对PayPal旗下的优质资产表示出兴趣。而Stripe的最新估值约为1590亿美元。这颇有几分“后浪将前浪拍在沙滩上”的剧情意味。

尽管PayPal火速辟谣,但市场的疑虑并未完全消除。很多人好奇:PayPal这几年,到底怎么了?

拉长时间轴观察PayPal的股价走势,会发现这条曲线颇有些“不讲武德”:2020年上半年,其股价开始了惊人的“平地起高楼”。

2020年3月,社交隔离成为美国常态,许多公司股价受挫。PayPal时任CEO丹·舒尔曼在财报电话会上也表示,预计公司收入将受冲击,因为旅游和交通领域的大客户(如Uber、Airbnb)业务停滞。

但很快他们发现,人虽不出门,消费却未消失,只是发生了转移。“报复性网购”拉动线上电商交易量狂涨,也将线上支付拽入了快车道。

于是,次月他们更新了展望:“在过去一个月(2020年4月)里,PayPal产品与服务的需求出现了前所未有的增长。” 当时,PayPal平均每日新增25万活跃账户,同年5月1日,其单日交易量创下历史新高。

事实上,不仅仅是PayPal,许多与“线上”、“远程”相关的公司,股价都呈现了类似的陡峭曲线。

视频会议软件Zoom的股价走势:

电子签名服务商DocuSign的股价走势:

这些惊人的暴涨,与其说是公司创造了颠覆性业务,不如说是被时代的大手托举而起。 问题在于,时代带来的增速终究会回归均值。尴尬的是,PayPal的“回归”幅度过大,从巅峰跌去了约80%。

单看财报数据,PayPal的基本盘并未崩溃。 其去年全年净营收331.72亿美元,同比增长4%;全年净利润52.33亿美元,同比增长26%;总支付交易额(TPV)达1.79万亿美元,同比增长7%;活跃账户数达4.39亿。老大哥的底蕴依然深厚。

真正令资本市场担忧的,是PayPal的未来。

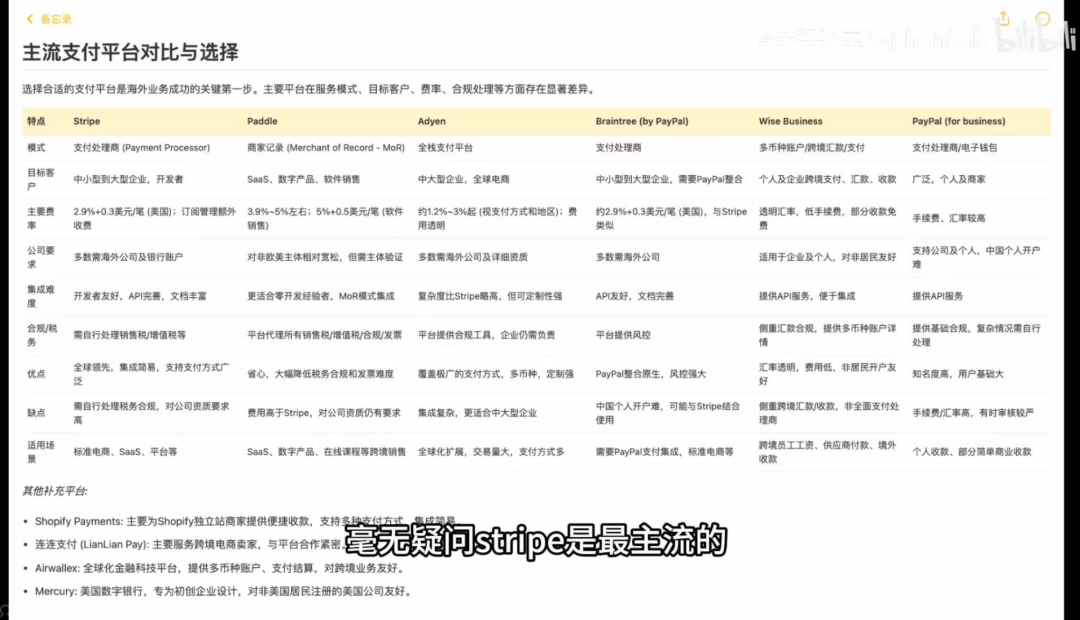

如今的PayPal堪称四面楚歌,竞争对手名单一长串:Apple Pay、Google Pay、Amazon Pay、Shopify Payments、Skrill、Payoneer、Stripe等等。

Apple、Google将支付做成了系统级能力,从PayPal手中夺走了一部分移动端入口。用户体验上,系统级一键支付相较于需要跳转验证的PayPal,优势明显。

Shopify、eBay等平台为了打造数据闭环并获取支付收益,也在发力自建支付体系,从而将PayPal的入口降权。

其中,老东家eBay的转身离开或许是给PayPal最疼的一刀。 PayPal与eBay曾有近20年的深度绑定,但eBay在2020年牵手了荷兰支付公司Adyen,去年又与Checkout.com达成战略合作。Adyen支持超过200种支付方式和150多种货币,从这一点也能看出支付市场竞争之激烈。PayPal在eBay上虽仍有位置,但已不再显眼。

此外,还有专注线上商户、对开发者友好的Stripe,以及专注实体零售的Square,都在从商家端掠夺资源。

Stripe可能对部分国内用户陌生,但它是“人在国内但想赚美刀”攻略帖中的常客。其核心价值在于,它将全球各地复杂的支付规则和通道,整合成一套统一的API接口和后台。商家无需再为每个国家单独对接支付通道,通过标准化让不同规则在同一套体系中流通,有点“全球线上银联”的意味。加上其相对更低的费率、标准化的结算节奏和便捷的集成体验,Stripe近年来大受欢迎,其约1590亿美元的估值也使其成为本次收购传闻的主角。

一边是“七大门派围攻光明顶”,另一边,“光明顶”自身却显得有些步履蹒跚。市场普遍认为其创新与执行速度未能跟上节奏,在PPT上描绘的蓝图,落地时总慢半拍。就连其管理层也曾承认:“PayPal重新设计的结账体验的推进速度比想象要慢,商家集成也需要比预期更多的人工支持。” 在激烈的竞争中,逆水行舟,不进则退。

纵观其发展史,在命运的十字路口,PayPal几乎每次都成为了时代的宠儿:电商崛起,它在;海外线上支付普及,它在;疫情推动全面线上化,它也在。然而,时代的红利终会退潮。当竞争升级到生态与体验层面,再传奇的“大宗师”也需要用新的战绩来证明自己。支付行业的格局远未定型,未来的演变值得所有开发者与行业观察者持续关注。

图片、资料来源:

- 《PayPal shares rise on early Q2 volume surge》

- 《PayPal stock is having its worst day in 20 months after a disappointing revenue forecast》

- 《PayPal Posts an Earnings Miss, Withdraws 2020 Guidance》

发表于 2026-3-7 09:10:44

|

查看: 276|

回复: 0

发表于 2026-3-7 09:10:44

|

查看: 276|

回复: 0