在昨天的文章《中证1000今日资金及行情数据分析》中,我们分析了包括指数、期权、期货以及ETF资金流在内的多项数据。

今天,我们把视角聚焦到更微观的层面——从ETF的成分股信息入手,进行一次深入的统计与分析。

1. 统计指标设定

为了量化分析ETF对个股的持仓特征,我们基于ETF及其成分股数据,定义了以下核心统计指标。

| 指标名 |

计算逻辑 |

业务含义 |

total_etf_num |

去重后,包含该股票的 ETF 数量(计数) |

股票被多少只 ETF 纳入成分股,体现覆盖广度 |

total_etf_qty |

该股票在所有包含它的 ETF 中 quantity 字段求和 |

股票在所有 ETF 中的总持有数量,体现持仓规模 |

total_etf_weight |

该股票在所有包含它的 ETF 中 weight 字段(成分股权重)求和 |

股票在 ETF 中的总权重之和,体现权重重要性 |

avg_etf_weight |

total_etf_weight / total_etf_num(需处理分母为 0 的情况,设为 0) |

单只 ETF 中该股票的平均权重,反映单只 ETF 对它的配置力度 |

max_etf_qty |

该股票在单只 ETF 中的 quantity 字段最大值 |

持有该股票数量最多的单只 ETF 持仓量 |

max_etf_code |

对应 max_etf_qty 的 ETF 代码(若有多个 ETF 持仓量相同且为最大值,取第一个) |

找出持仓该股票数量最多的具体 ETF |

qty_ratio_in_max_etf |

max_etf_qty / total_etf_qty(需处理分母为 0 的情况,设为 0) |

最大持仓 ETF 的数量占总数量的比例,反映股票在 ETF 中的持仓集中度 |

2. ETF 覆盖广度分析

经过分析,当前A股股票在ETF覆盖上呈现明显的分化特征:

- 高度分散化趋势显著:45.92%的股票(共4205只)仅被2-5只ETF持有,另有29.08%的股票被11-50只ETF持有,二者合计占比75%,说明大部分股票的ETF整体覆盖度偏低。

- 核心共识标的稀缺:仅10.58%的股票(共969只)被50只以上ETF持有,且多为沪深300成分股这类市场核心资产。

- 头部效应突出:覆盖度最高的个股被多达519只ETF持有,主要为金融或科技领域的龙头公司。

3. 交易市场维度分析

从不同交易所的维度来看,ETF的配置呈现出明显的主力市场特征:

- 上交所(SH)是核心主力:其股票平均持仓量达18,235,远高于其他市场,且总持仓占比超50%。

- 深交所(SZ)次之:上市股票数量多达3052只,但平均持仓量为10,562,低于上交所,标的以中小盘为主。

- 港股(HKEX)覆盖有限:股票平均持仓量仅6,890,部分标的还可能受汇率、流动性等因素影响被ETF低配。

- 其余市场(OTHERS)边缘化:平均持仓量最低,仅3,210,多作为配置补充。

注:这里的持仓量具有局限性,因为它限定为ETF持有该股票股份的数量。

4. 持仓集中度分析

持仓规模TOP5的股票均为A股龙头股,覆盖度均超过400只ETF,堪称全市场ETF的“标配标的”,其涨跌对ETF整体净值影响较大。值得注意的是,持仓规模TOP与覆盖广度TOP高度重合,这说明ETF资金有明显的“抱团”核心龙头股倾向,这类标的兼具“广覆盖”和“高持仓”,拥有最优的流动性。

| 排名 |

股票代码 |

股票名称 |

交易所 |

total_etf_num(被多少 ETF 持有) |

total_etf_qty(总成分股数量) |

| 1 |

601*** |

/ |

SH |

519 |

1,450,700 |

| 2 |

600*** |

/ |

SH |

487 |

1,280,500 |

| 3 |

000*** |

/ |

SZ |

456 |

980,300 |

| 4 |

601*** |

/ |

SH |

423 |

850,200 |

| 5 |

002*** |

/ |

SZ |

418 |

790,800 |

为了进一步评估ETF市场的风险特征,我们利用 qty_ratio_in_max_etf 这一指标(最大持仓ETF占总持仓比例)来分析资金的集中度。

| 集中度区间 |

股票数量 |

占比 |

特征描述 |

| 0-20% |

2,158 |

23.6% |

分散持仓,无单一 ETF 主导 |

| 20%-50% |

3,876 |

42.3% |

中度集中,某只 ETF 持仓占比显著 |

| 50%-80% |

2,213 |

24.2% |

高度集中,某只 ETF 持仓占比超一半 |

| 80%-100% |

910 |

9.9% |

极度集中,某只 ETF 持仓占比超 80% |

从分布来看,主要以中度集中为主,42.3% 的股票处于“20%-50%”集中度区间,说明ETF资金配置既有分散也有侧重。但需要警惕的是,有9.9%的股票(910只)集中度超过80%,这类股票高度依赖单一ETF。若该ETF遭遇大额赎回,映射到个股层面,则可能导致股价出现短期剧烈波动。这种数据分析方法能帮助我们透视市场的结构性风险,更多相关讨论欢迎访问云栈社区的大数据板块。

5. ETF申赎如何传导至日内股价?

ETF的申赎本质上是“申购买入成分股、赎回卖出成分股”。因此,被数百只ETF集中持有的TOP5股票,其申赎带来的“集体交易行为”可能对日内股价形成显著影响。

- 正向传导(申购):当市场出现ETF集体申购时,每只申购的ETF需按“申赎清单比例”买入该股票。数百只ETF若同时有申购需求,会形成强大的“集中买盘”。若申购规模巨大,且日内该股票自身流动性一般(如早盘成交量低迷),这股集中买盘会快速推升股价,形成“日内脉冲式上涨”。

- 反向冲击(赎回):反之,当市场出现ETF集体赎回时,影响路径与申购相反,但对股价的冲击可能更强。ETF管理人需卖出成分股以兑付现金,TOP5股票因

total_etf_qty 很高,若多只ETF同时赎回,需卖出的股票总量可能极大。若日内缺乏足够的承接盘,集中卖盘会快速压低股价,形成“日内急跌”。

这个传导路径仅为数据层面的分析逻辑。在实际市场中,情况往往更复杂。例如,当部分ETF申购、部分ETF同时赎回时,对头部重仓股票的价格影响可能相互抵消。若申赎规模相近,相关个股的日内股价大概率维持窄幅震荡,ETF申赎行为的影响被弱化,股价走势更多由大盘整体表现与自身基本面决定。理解这种市场情绪的传导机制,是智能 & 数据 & 云时代投资分析的重要课题。

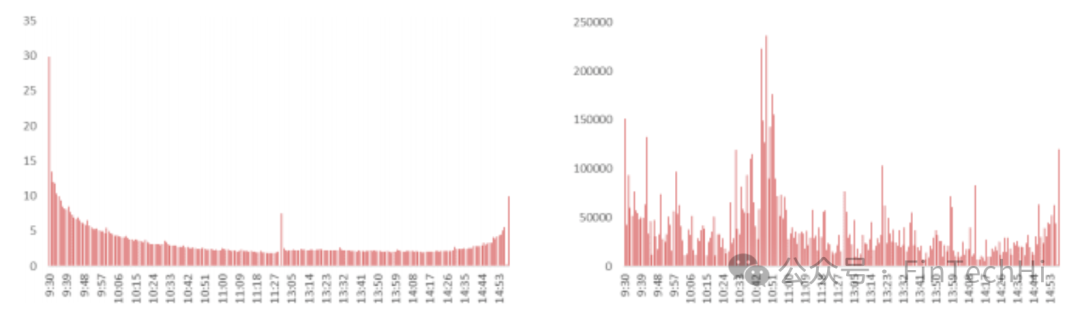

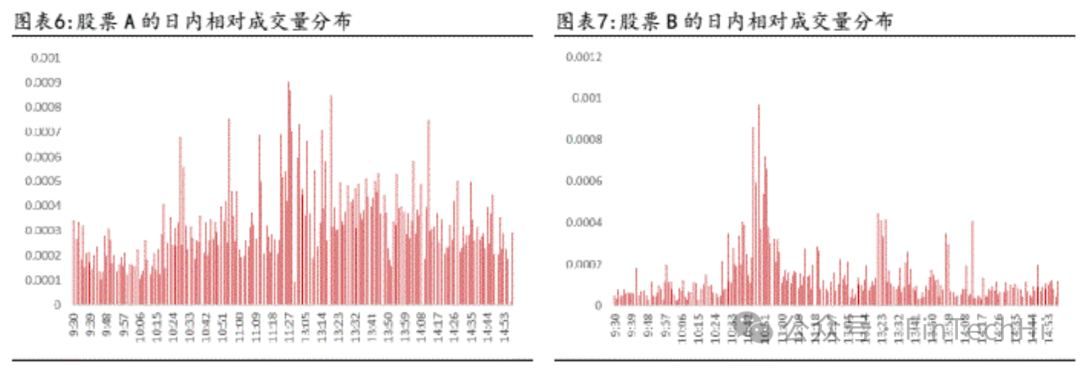

6. 日内成交量分布中的申赎交易行为共振

全市场股票的日内成交量分布总体呈现“U型”结构,即早盘和尾盘活跃,午间低迷。但具体到个股,其交易量分布因交易群体、基本面信息等因素存在差异性。

个股日内交易量的分布特征隐含了重要的交易信息。

- 跟随市场型:如果一只股票的日内交易量分布与全市场几乎一致,表明它当天基本跟随市场节奏,未受突发信息或噪音交易的显著影响。

- 脉冲交易型:如果分布呈现明显的波浪形态,则表明该股票在当天可能出现了一定的信息影响或集中交易行为。

为了更清晰地刻画这种特异性,我们可以计算每只股票每分钟的交易量与全市场该分钟总交易量的比值,即“相对成交量”。如下图所示,股票A的相对成交量分布均匀,更贴近市场节奏;而股票B则在盘中出现了数次明显的相对放量。

ETF申赎对应的成分股交易往往是“大额交易”。为了减小冲击成本,管理人通常会选择在流动性充足的时段(如早盘或尾盘)执行。如果在午盘流动性低谷进行交易,可能出现“卖不出去”或“买不进来”的情况,导致ETF净值偏离指数(跟踪误差扩大)。

映射到个股层面,这种交易集中的特性,若再叠加TOP5股票(高覆盖、高持仓)所面临的“多只ETF交易叠加”效应,就很容易在早盘或尾盘形成“脉冲式涨跌”,这也是这类龙头股日内股价波动的一个重要隐性因素。

附:沪深300ETF数据概览

最后,我们附上今日沪深300ETF的部分关键数据图表,供读者参考。

通过以上多维度分析,我们可以更清晰地看到ETF资金在个股层面的布局、集中度以及潜在的传导路径。对于投资者和量化研究员而言,理解这些底层数据关系,有助于更好地把握市场脉络与潜在风险。

发表于 2026-3-26 06:09:21

|

查看: 357|

回复: 0

发表于 2026-3-26 06:09:21

|

查看: 357|

回复: 0