摩根士丹利最新发布了一份深度行业报告,系统性地剖析了中国人工智能产业的发展现状与未来趋势。报告指出,中国已不再是全球科技竞赛的追赶者,其强大的本土产业链正在从模型、算力到应用层面,重新定义全球竞争规则。中国AI产业在多个关键领域展现出独特优势,对投资者、开发者和整个科技生态都具有深远影响。想要了解更多前沿科技趋势与深度分析,欢迎访问云栈社区的开发者广场。

1. 中国AI模型:从追赶者到领跑者的跨越

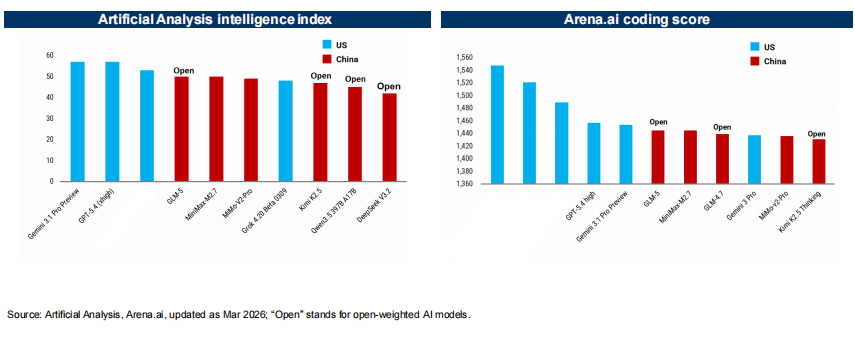

报告的核心观点之一,是中国已然从AI模型的后行者转变为全球技术领域的关键角逐者。一个标志性的转变是,中国所提供的全球顶级SOTA模型数量超过了半数,在模型的智能程度、性价比以及响应速度等关键衡量标准方面,已然成为美国的主要竞争对手。

特别是在模型的策略层面,中国秉持“开放”的方针,这与西方的“闭源”模式形成了显著反差。数据显示,在中国顶尖模型于代码以及文本评分方面,已经和全球领先模型处于不相上下的状态。

中美顶尖AI模型智能指数与编码能力对比(来源:Artificial Analysis, Arena.ai)

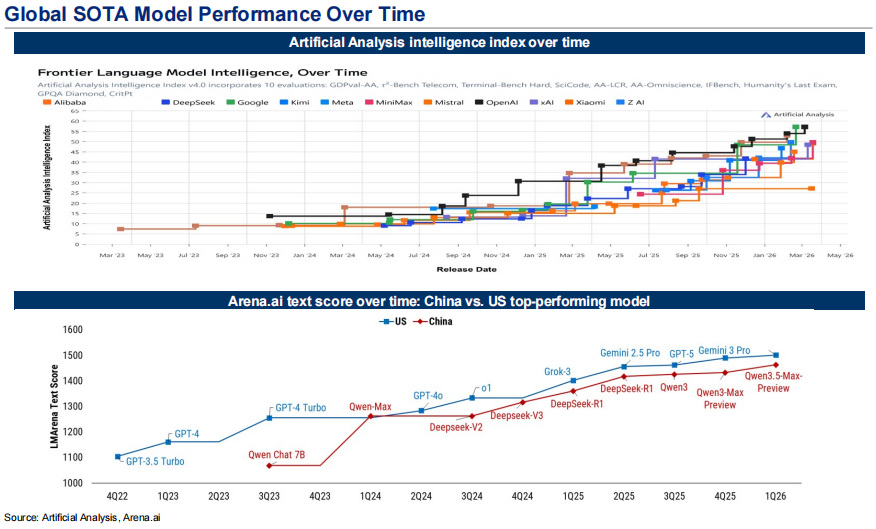

全球SOTA模型智能指数与中美顶尖模型文本得分随时间演变趋势(来源:Artificial Analysis, Arena.ai)

2. 极致的成本效率:重塑推理市场的定价权

中国AI产业所具备的核心优势,在于能够以更低的成本去提供卓越的性能。在推理优先的市场情形之下,借助大幅度降低定价的方式,国内AI加速器给云服务商带来了无可比拟的性价比。部分国产芯片的总处理性能已然超越了英伟达的A100。

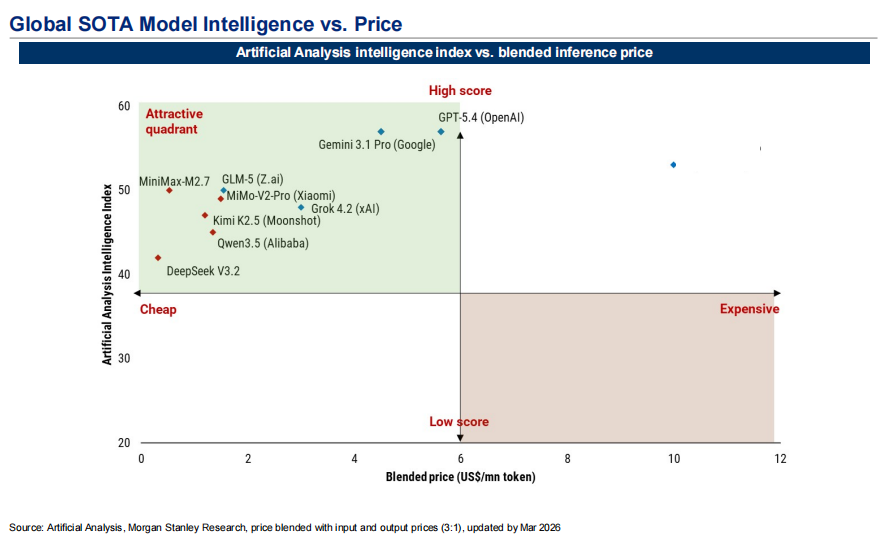

与此同时,报告对模型智能指数与推理价格的组合进行了对比,清晰地展示出中国模型在“高智能、低成本”的“吸引力象限”里的领先位置。这种成本优势是驱动下游应用以及商业化的关键动力。

全球SOTA模型智能指数与混合推理价格对比(来源:Artificial Analysis, Morgan Stanley Research)

3. 国产芯片崛起:构建自主可控的算力底座

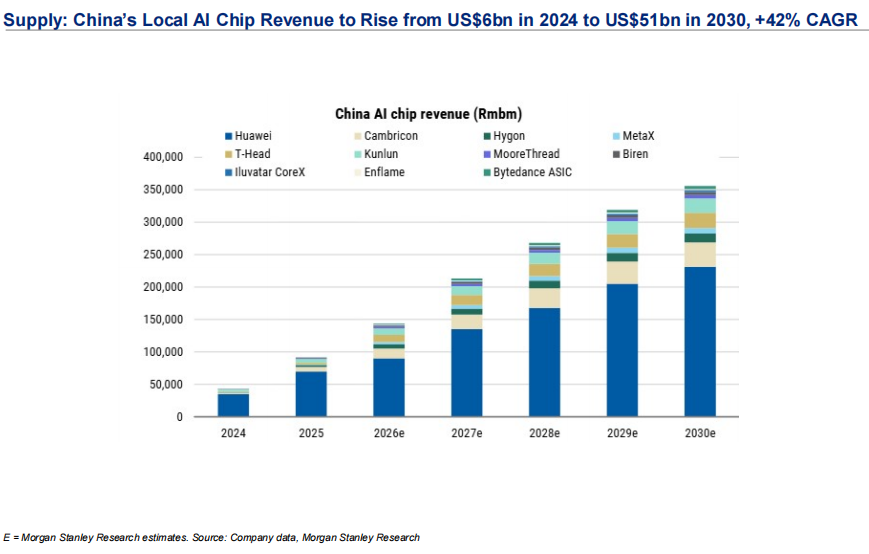

在算力方面,报告表明中国正着手构建一套独具一格的生态体系。预估到2030年,中国AI芯片的总体市场规模会增长到670亿美元,其中本土AI芯片收入将从2024年的60亿美元剧增至2030年的510亿美元,年复合增长率高达42%。

在供应格局方面,报告预测华为会占据大约65%的国内市场份额,进而成为绝对的主导者。同时,寒武纪、昆仑芯以及燧原科技等同样会占据重要的位置,一同支撑起中国AI的算力底座。

中国本土AI芯片收入预测及主要厂商份额(来源:公司数据,摩根士丹利研究)

4. AI云:定义下一代基础设施的新范式

报告提出了“AI云”这一概念,认为这是不同于传统云计算的新一代基础设施。AI云不仅提供基础的IaaS(计算、存储),还进一步向上整合了PaaS/MaaS(模型即服务)以及SaaS层应用(如智能体、代码助手)。

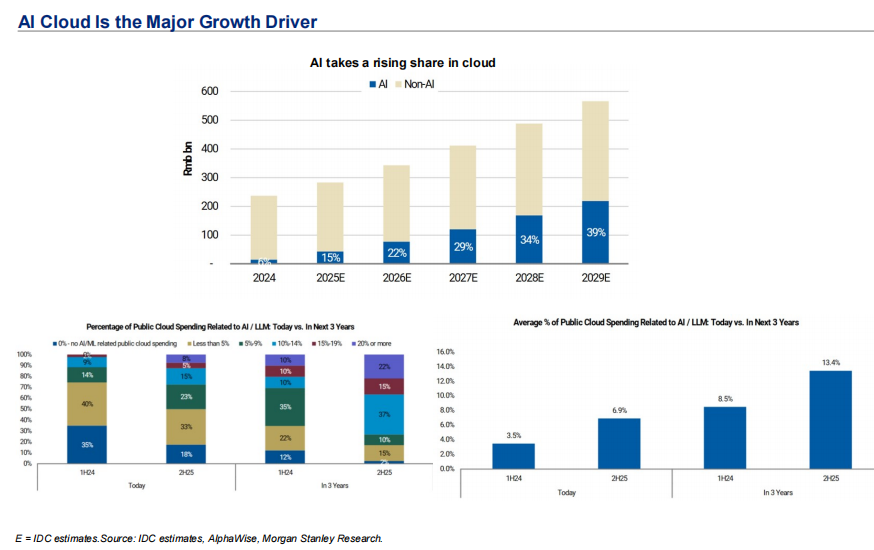

AI在公共云支出里的占比正在持续升高,成为云市场增长的核心引擎。据报告预测,在接下来的未来三年期间,和AI/LLM存在关联的公共云支出所占的比例将会出现大幅跃升,这显著地凸显出了AI工作负载向云端快速迁移的趋势。

AI在云服务支出中的占比持续增长(来源:IDC估计,AlphaWise,摩根士丹利研究)

5. 数据中心西进:为高密度算力寻找新空间

数据中心在AI时代被赋予了全新要求。报告对比了“云时代”和“AI时代”的不同:AI机柜功率密度明显提高,从5kW升至高于10-30kW;单笔订单范围更大,在50MW以上。为了满足大规模、低成本的电力需求,数据中心正快速从一线城市向偏远地区转移。国家“东数西算”工程里的西部节点成了新增数据中心订单的主要地方。

6. AI应用多点开花:从消费端到企业端的全面渗透

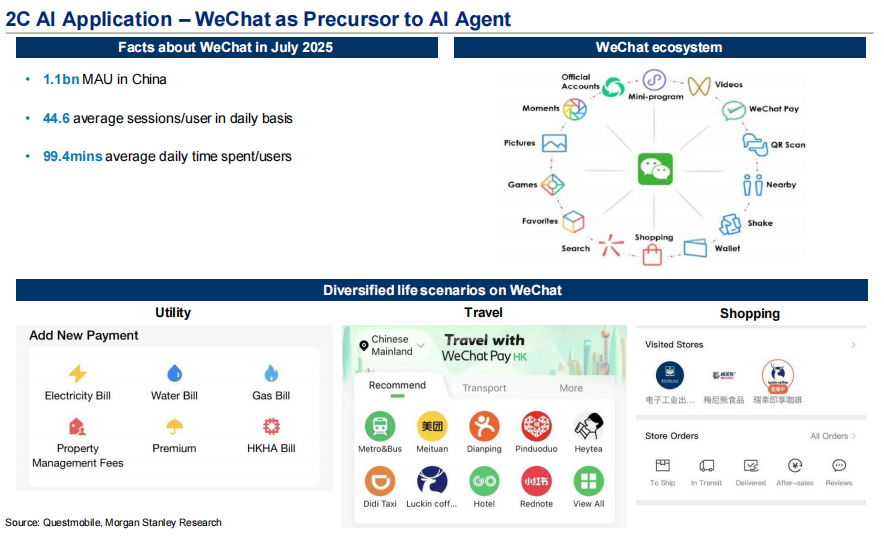

报告大篇幅刻画了AI应用的昌盛状况。在消费端,微信正逐渐演变成AI Agent的“前沿阵地”,并且各类“OpenClaw”产品(如腾讯QClaw、字节跳动的ArkClaw)的出现,意味着AI智能体步入迅速普及时期。在企业端,人工智能已经渗透到金融、医疗、教育、制造等多个垂直领域。报告所引用的企业CIO调查显示,有受访者称未来三年内,GenAI会取代其大约20%的工作时长,这证实了AI在提高生产力方面具备巨大潜力。

微信作为AI代理前置应用的生态系统与生活场景(来源:Questmobile, Morgan Stanley Research)

7. 云厂商的长期利润拐点:从投资期到收获期

报告分析指出,伴随AI工作负载从训练阶段向推理阶段转变,云厂商的商业模式正处于优化之中。尽管当前资本开支高昂,预计在2026年会达到5970亿元人民币,但AI云服务采用率的提升以及市场竞争格局的演变,均会促使盈利能力获得改善。报告预测,以阿里云为代表的中国头部云厂商,其利润率将会迎来稳步提升,这和美国超大规模云厂商的盈利路径相互呼应,显示出中国云市场正在步入一个更为健康的增长及盈利周期。

8. 科技巨头重兵布局:AI成为核心增长引擎

报告对阿里巴巴、腾讯、百度等中国科技巨头的AI战略做了梳理,发现AI已然从“新业务”上升成为核心增长引擎。举例来说,阿里巴巴的Qwen模型是全球最受欢迎的开源模型家族之一,其云业务设定的目标是在五年之内达成千亿美元营收;百度智能云里与AI相关的收入已经占到了其核心收入的43%。腾讯明确宣称会加大在“新AI”范畴的投入。这些巨头的战略投入与执行,共同组建起中国AI产业迅猛发展的微观基础。

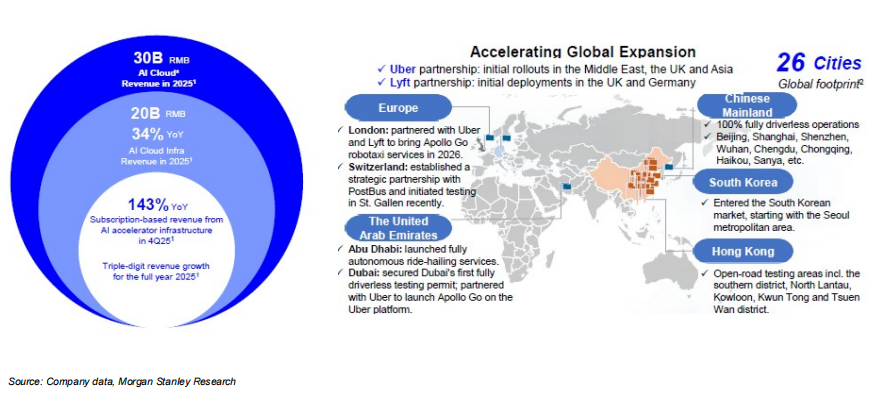

某科技公司AI云业务加速全球扩张布局(来源:公司数据,摩根士丹利研究)

发表于 2026-4-2 07:44:31

|

查看: 152|

回复: 0

发表于 2026-4-2 07:44:31

|

查看: 152|

回复: 0