昨天,港股迎来了2026年一季度最后两家IPO——铜师傅和傅里叶。

值得注意的是,这两家公司上市首日的表现分化极大。傅里叶以100%的涨幅跻身一季度新股上市首日涨幅榜前十,而铜师傅最终以49.17%的跌幅成为今年一季度首日表现最差的新股。这种两极分化的表现,或许也预示着2026年港股IPO将迎来一个全新的局面。

下面我们来具体看看一季度港股IPO的整体情况。

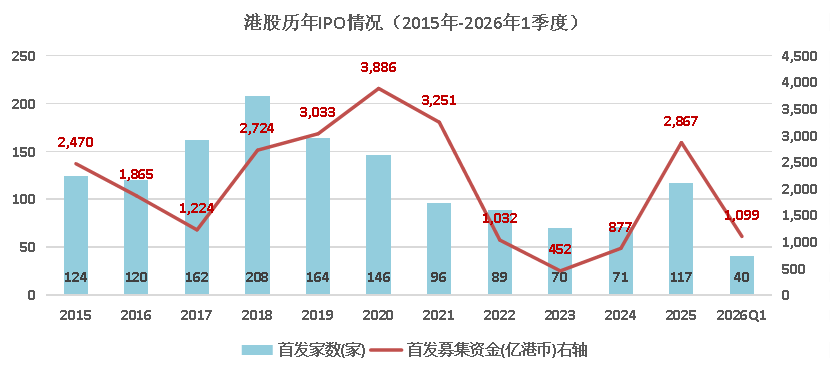

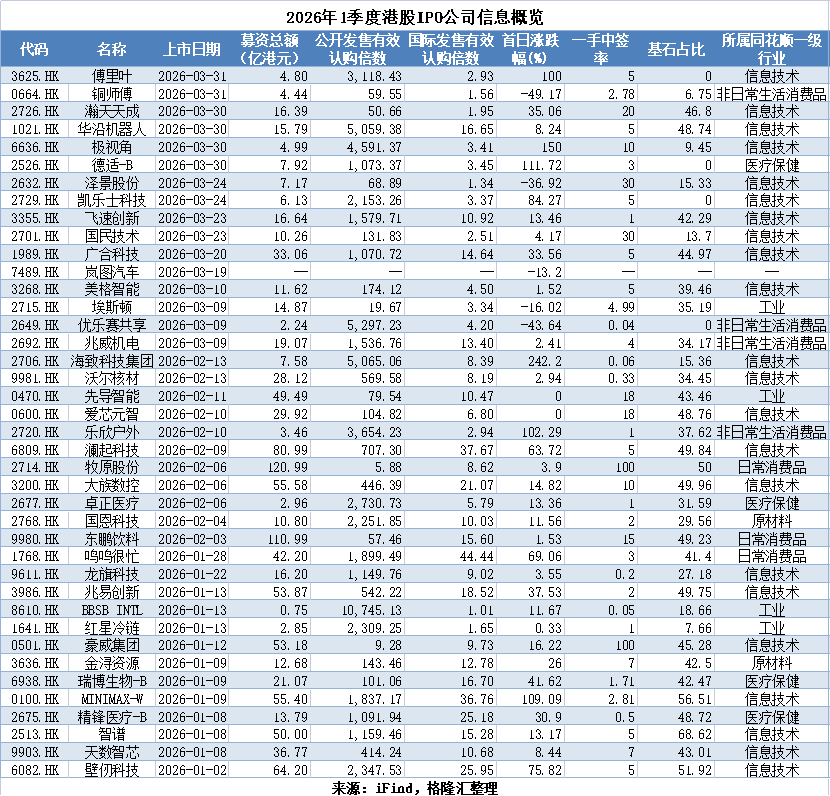

2026年一季度,港股一共迎来40只新股上市(其中岚图汽车通过介绍上市方式,未发行新股),较2025年一季度的16家增长了150%。新股首发募集资金累计约1099.26亿港元,这个数字已经超过了2022年全年的1032亿港元,更是远高于2023年和2024年全年。

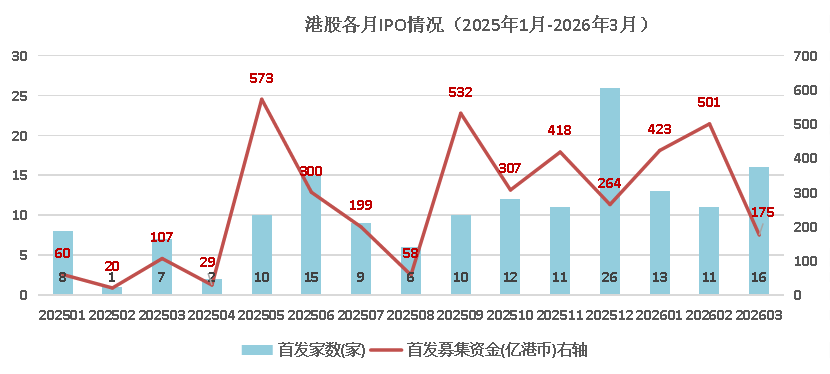

从各月的表现来看,今年1-3月IPO首发募资金额分别为423亿港元、501亿港元、175亿港元,上市新股数量分别为13家、11家、16家,均远高于去年同期。

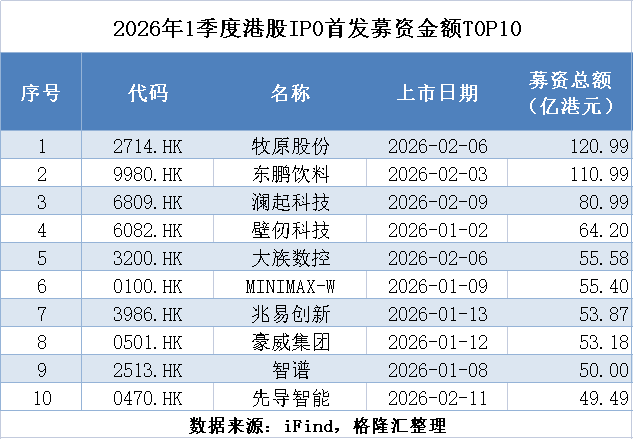

募资规模上,2026年一季度港股IPO募资金额排名前三的新股分别是牧原股份、东鹏饮料、澜起科技,分别募资120.99亿港元、110.99亿港元、80.99亿港元,这三家公司都是A+H双重上市。此外,壁仞科技、大族数控、MINIMAX-W、兆易创新、豪威集团、智谱的募资规模也都在50亿港元以上。当然,也有少数公司募资金额较小,例如BBSB INTL的募资金额仅0.75亿港元。

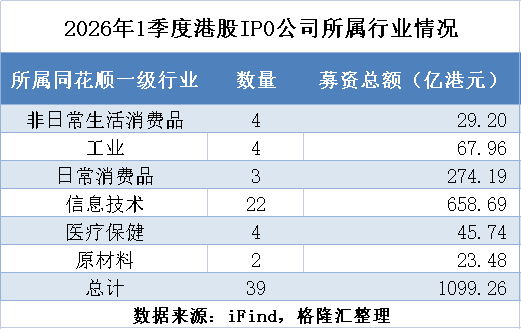

从行业分布来看,按同花顺一级行业划分,2026年一季度在港股上市的39家企业中(未包含岚图汽车),来自信息科技行业的新股数量最多,为22家,占总数量的56.41%,募资金额为658.69亿元,占总金额的67.79%。其次是消费品行业,非日常和日常消费品合计上市了7家公司。

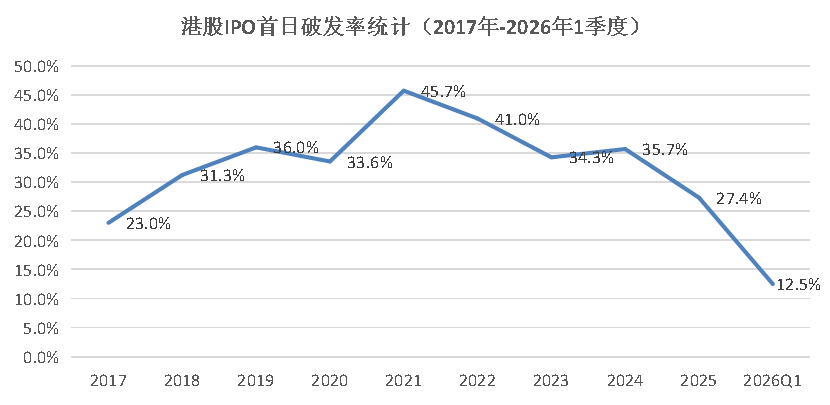

市场最关心的破发率方面,今年一季度表现亮眼。在港股上市的40只新股中,共33家在上市首日收涨,2家收平,5家收跌。上市首日破发率仅为12.5%,较2025年的27.4%进一步下降,创下了自2017年以来的最低纪录。从趋势图看,2021年曾创下45.7%的破发率高峰,此后几年整体呈下降趋势。当然,目前仅过去一个季度,后续表现仍需持续观察。

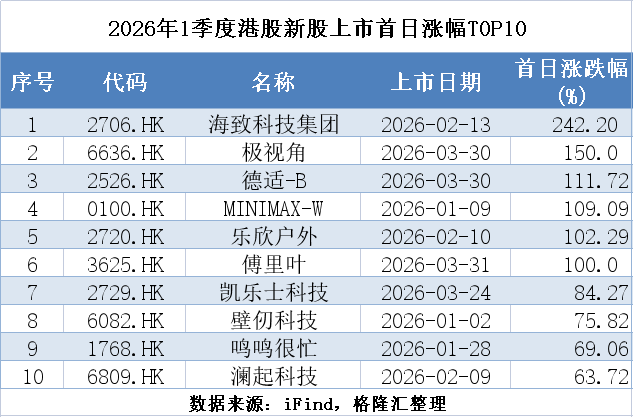

个股表现方面,今年一季度有6家新股上市首日涨幅超过了1倍,包括海致科技集团、极视角、德适-B、MINIMAX-W、乐欣户外、傅里叶。其中海致科技集团以242.2%的涨幅录得今年上市首日涨幅榜冠军。

大部分新股在上市后经过短暂表现,普遍走势偏弱,但智谱和MINIMAX-W这两家人工智能大模型公司给出了不一样的范本。它们在今年1月前后脚登陆港股,上市首日分别上涨13.17%、109.09%,此后继续保持上涨趋势。截至3月31日,两家公司的累计涨幅都达到了5倍左右。今天(指发文当日),智谱更是再度大涨31%,市值迈入4000亿港元大关。

当然,也有公司表现不如人意。除铜师傅收跌49.17%以外,优乐赛共享、泽景股份首日收盘也跌了30%以上。

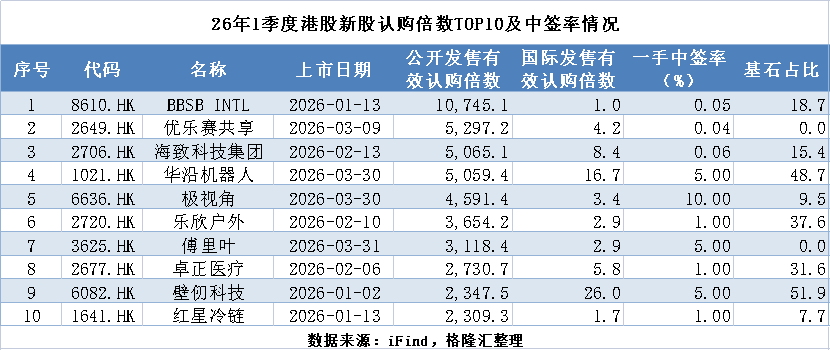

除上市数量和募资金额大幅增加外,今年港股IPO的认购也非常火爆:共有21家公司的公开发售认购倍数超过了1000倍。其中,BBSB INTL因为发行规模较小,公开发售有效认购倍数超过了1万倍;优乐赛共享、海致科技集团、华沿机器人的公开发售认购倍数则均超过了5000倍,热度较去年有过之而无不及。

港股打新的中签率分化比较大,仅豪威集团和牧原股份两家公司的一手中签率达到100%,8家公司的一手中签率在10%至30%之间,其余29家新股的一手中签率都不足10%,较去年明显下降。中签率下降的原因在于,港交所在2025年8月实施了IPO发售与定价机制改革。新规实施后上市的新股绝大多数采用了新机制,并且大部分公司将分配至公开认购部分的比例确定为下限10%,面向个人投资者的配售比例相对较低,因此也提高了个人投资者参与港股打新的门槛。

基石投资方面,今年上市的39家公司(不含岚图汽车)中,有35家公司引入了基石投资人。其中智谱、MINIMAX-W、壁仞科技、牧原股份的基石占比超过了50%;优乐赛共享、德适-B、傅里叶、凯乐士科技则没有引入基石。

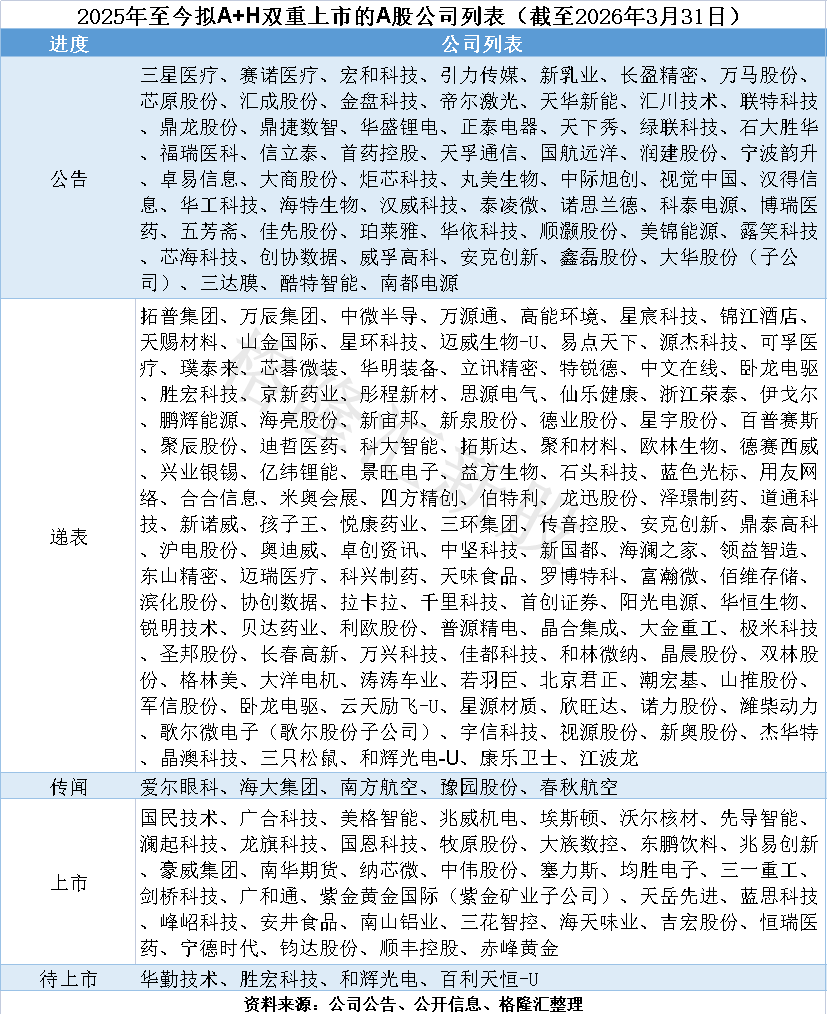

值得注意的是,A+H上市的热度从去年延续至今。据不完全统计,截至3月31日,年内已有15家A股公司成功在港二次上市,占比超过37%。此外,年内还有100余家A股上市公司处于赴港上市的不同阶段。

港交所网站显示,2026年一季度,港交所受理的新申请企业约190家。截至2025年年底未处理完的现有申请及重新申请共371家。截至3月31日,已获上市委员会批准、待上市的企业有17家,处理中的企业有409家。去年以来的IPO热潮也引发了投资人对大额解禁的关注。

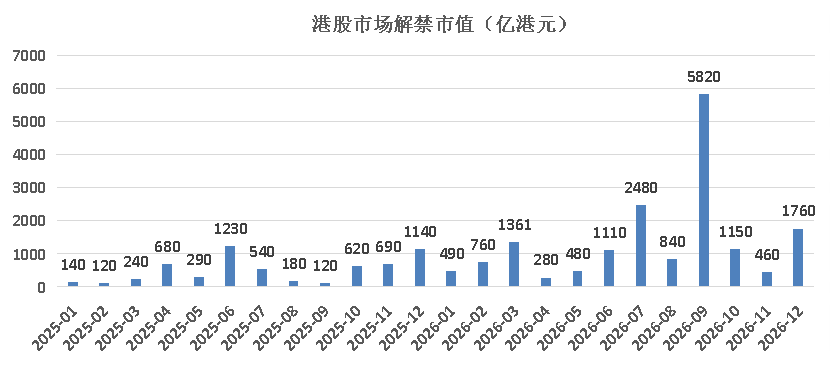

按照港交所规则,基石投资者常规锁定期为6个月,控股股东锁定期为6至12个月。这也就意味着,近两年的上市高峰将对应着滞后半年至一年的解禁高峰期,2026年全年总解禁规模预计将超1.6万亿港元。

根据海通国际的数据,从时间分布来看,2026年上半年港股解禁规模预计超过4500亿港元。2026年9月预计将迎来约5816亿港元的解禁高峰窗口,主要来源为紫金黄金国际解禁市值约4955亿港元。另外,还有几个月份的解禁市值超过1000亿港元,包括:7月的2480亿港元、12月的1760亿港元、3月的1361亿港元、6月的1110亿港元以及10月的1150亿港元。

政策方面,今年一季度最受关注的政策莫过于港交所拟扩大保密申请范围。3月13日,港交所刊发《咨询文件》,就一系列有关提升香港上市机制竞争力的建议征询市场意见,咨询期8周,至5月8日结束。其中在以保密形式提交上市申请方面,建议放宽至所有新申请人都可选择以保密形式提交上市申请,而此前该选项仅限于合资格的第二上市申请人、生物科技公司及特专科技公司等。

据港媒近期消息,香港财政司司长陈茂波表示,政府致力于保持IPO的强劲势头,首要任务是确保有源源不绝的优质发行人来到香港。他强调,吸引资金来港并非问题,去年已有大规模资金的净流入。然而声誉、信任及市场信心是IPO市场的核心,因此在处理上市申请时将继续保持非常审慎兼且谨慎的态度。

总体来看,2026年开局的港股IPO市场在数量、募资额、市场热情和首日表现等多个维度都呈现出强劲复苏的态势,尤其是以智谱、MINIMAX为代表的人工智能企业表现抢眼。不过,后续潜在的大规模解禁以及政策调整的影响,仍是市场需要密切关注的因素。对于这类前沿科技领域的动态,开发者们也可以在云栈社区的相关板块进行深入交流和探讨。

发表于 2026-4-2 13:51:49

|

查看: 185|

回复: 0

发表于 2026-4-2 13:51:49

|

查看: 185|

回复: 0