本文是“因子日历”系列文章的第四篇,该系列将持续介绍和评价各类量化选股因子。本篇我们将聚焦于经典的技术指标——BR因子,并对其在A股不同市值板块中的实际表现进行深度评测。

一、 BR因子介绍

BR(B/D比率,全称Buy/Sell Ratio)是一个用于衡量市场买卖力量对比的经典技术指标。它通过比较前一周期的收盘价与当前周期最高价、最低价之间的差距,来反映市场的多空动向。

BR因子的计算公式如下:

HCY = high - close[-1]

CYL = close[-1] - low

HCY[HCY < 0] = 0

CYL[CYL < 0] = 0

BR = scalar * SUM(HCY, length) / SUM(CYL, length)

其中:

high 是当前周期的最高价。close[-1] 是前一个周期的收盘价。low 是当前周期的最低价。SUM(HCY, length) 表示在指定的周期 length 内,对 HCY 进行求和。SUM(CYL, length) 表示在指定的周期 length 内,对 CYL 进行求和。scalar 是一个常数,通常取 100,以便使结果更直观。

指标解读:

- BR > 100:表示市场买盘力量较强。

- BR < 100:表示市场卖盘力量较强。

- BR ≈ 100:表示市场买卖力量相对平衡。

从逻辑上讲,BR因子既可能表现为动量因子(买盘强的股票未来趋势延续),也可能表现为反转因子(卖盘强的股票未来趋势反转),其最终属性需要通过实证回测来验证。

二、 因子评价方法与参数设置

由于不同市值股票的表现特性差异显著,我们分别评价BR因子在沪深300、中证500、中证1000、中证2000这四个代表性股票池中的表现。

评价主要包含两部分:

- 分组评价:按因子值将股票分为5组,比较各组相对于基准(股票池等权平均收益)的超额收益,以评估因子的区分度和单调性。使用超额收益能有效剔除市值影响,实现市值中性化。

- IC评价:计算因子值与未来1日收益率之间的信息系数(IC),衡量因子的预测能力。

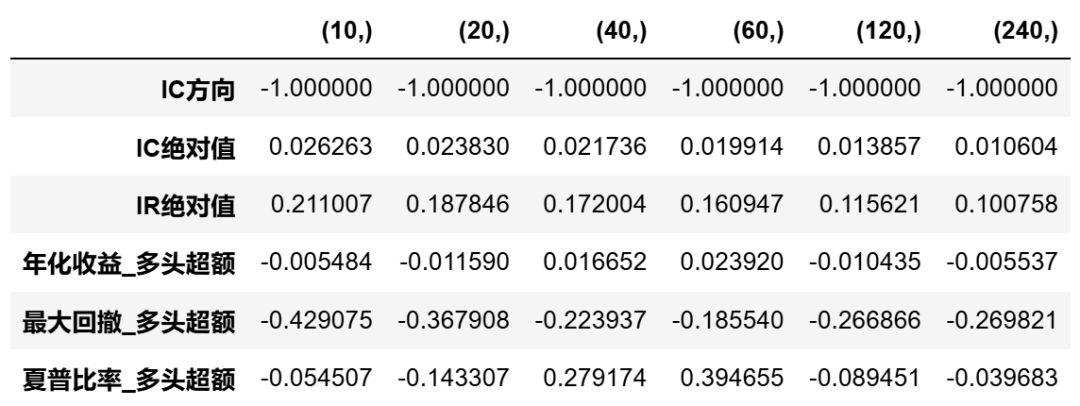

BR因子有一个核心参数:求和周期 length。我们设置参数范围 [10, 20, 40, 60, 120, 240],以全面评估不同参数下因子的表现。

三、 BR因子在不同股票池中的表现

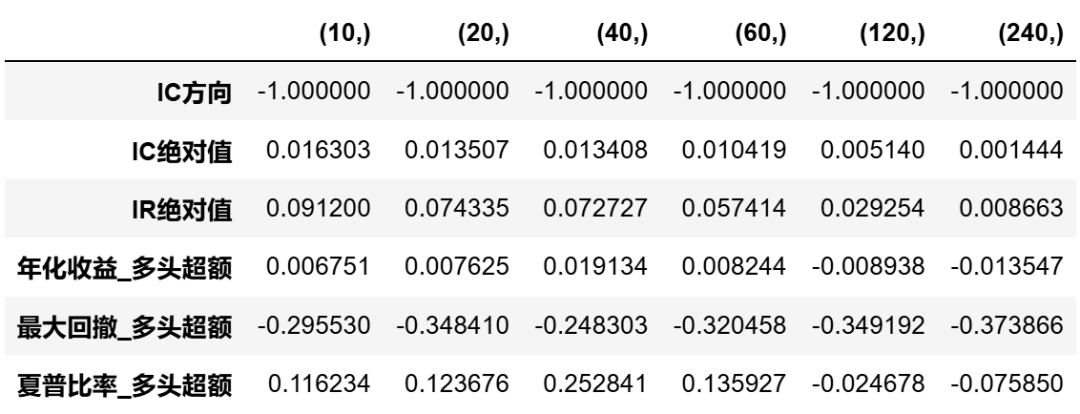

1. 在沪深300股票池中的表现

各参数组合下的评价指标如下表所示:

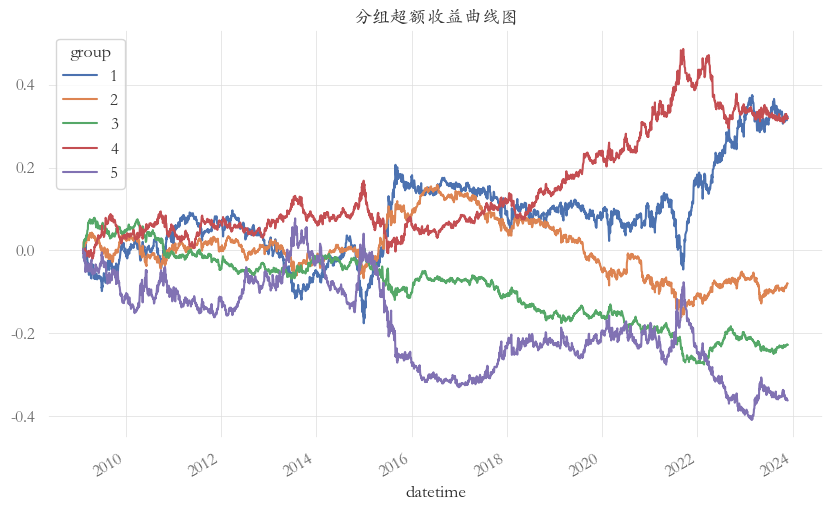

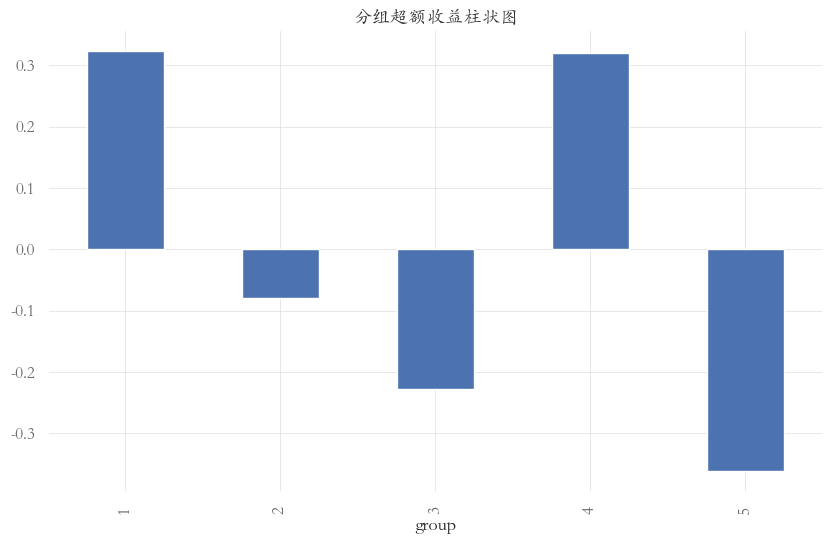

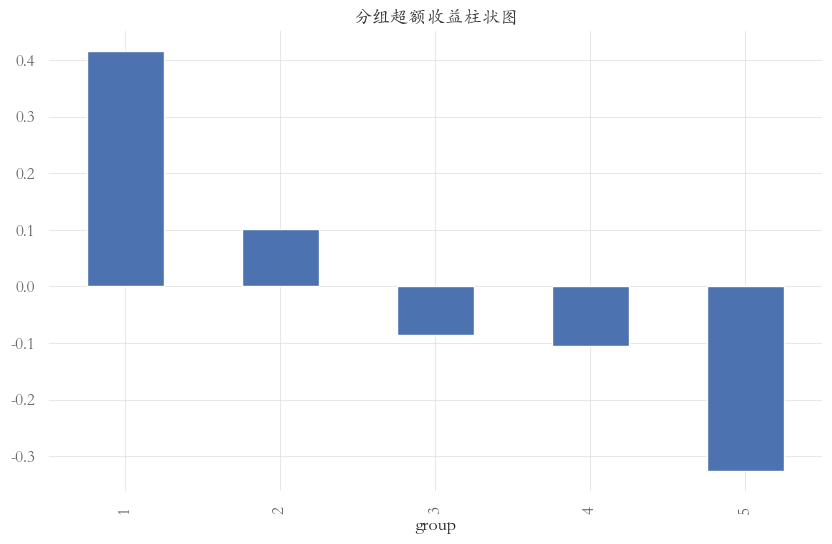

从各项指标看,BR因子在沪深300中无论参数如何调整,表现均不理想。我们选择夏普比率相对最高的参数组(length=40),可视化其分组超额收益。

由图可见,各分组的超额收益曲线交织,柱状图也未能呈现清晰的单调关系。可以判断,BR因子在沪深300大盘股池中基本无效。

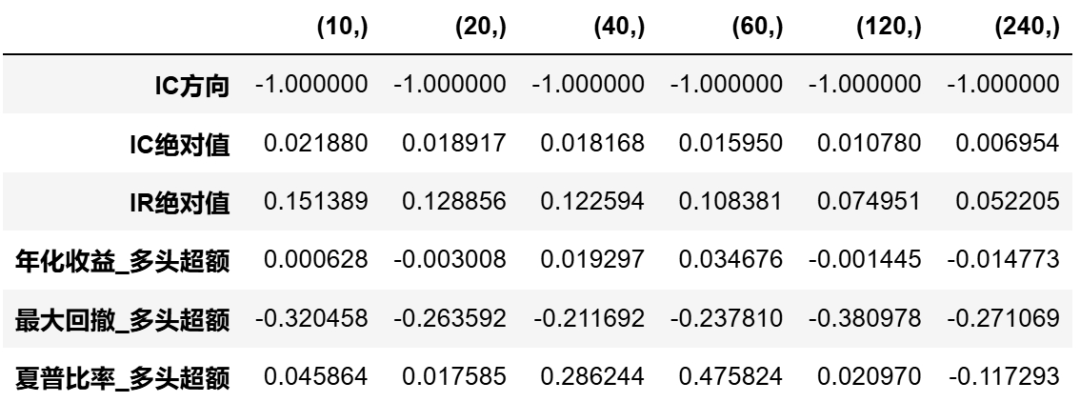

2. 在中证500股票池中的表现

评价指标如下:

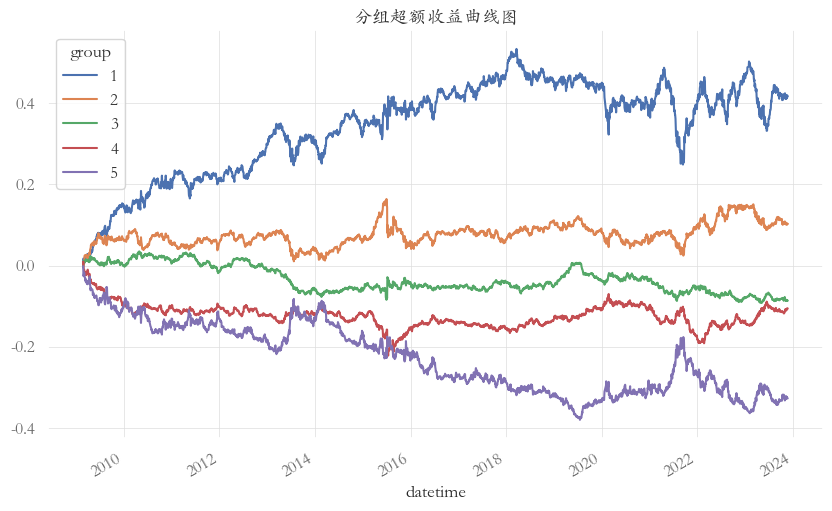

情况与沪深300类似,BR因子在中证500中的整体表现也较差。选取夏普比率最高的参数组(length=60)进行可视化。

分组收益的单调性、区分度和稳定性均不佳。BR因子在中证500股票池中同样缺乏选股能力。

3. 在中证1000股票池中的表现

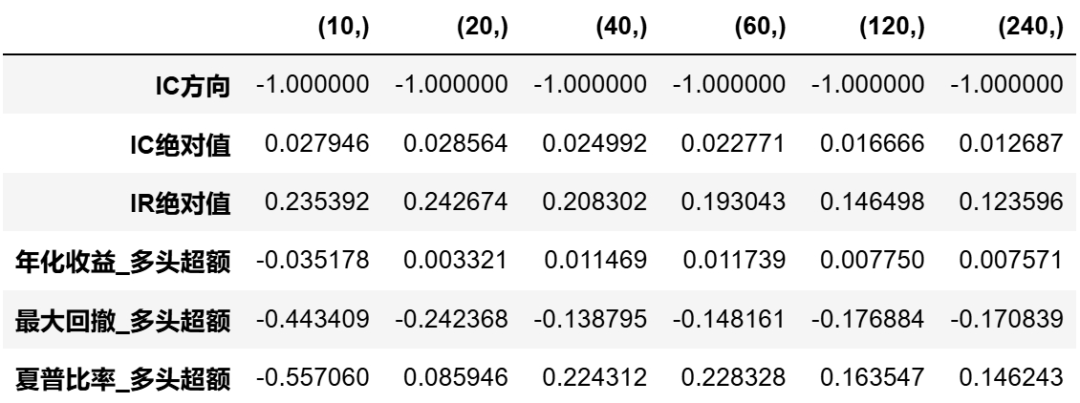

评价指标如下:

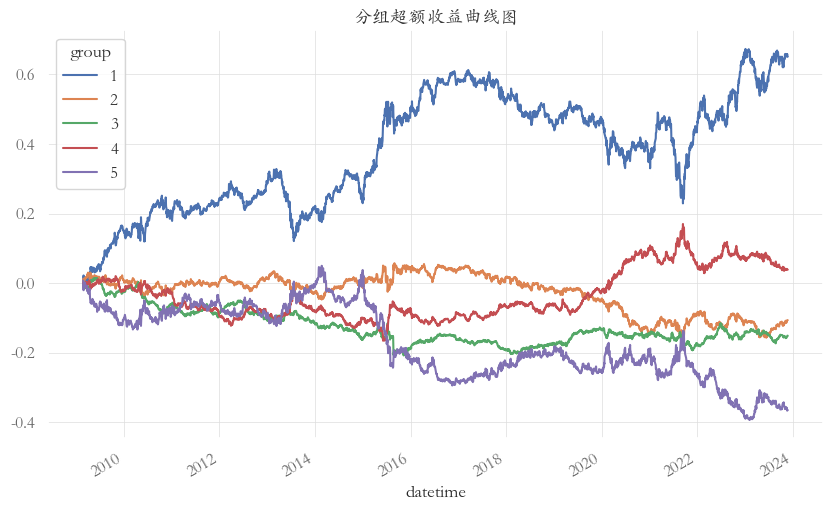

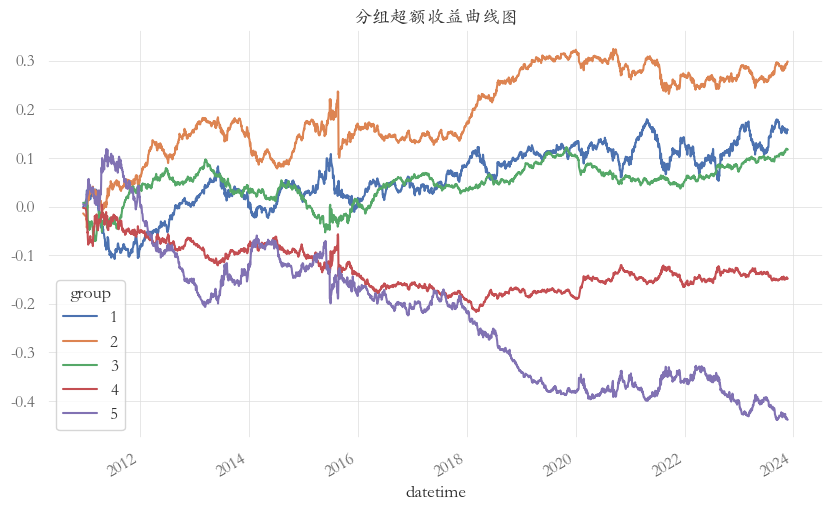

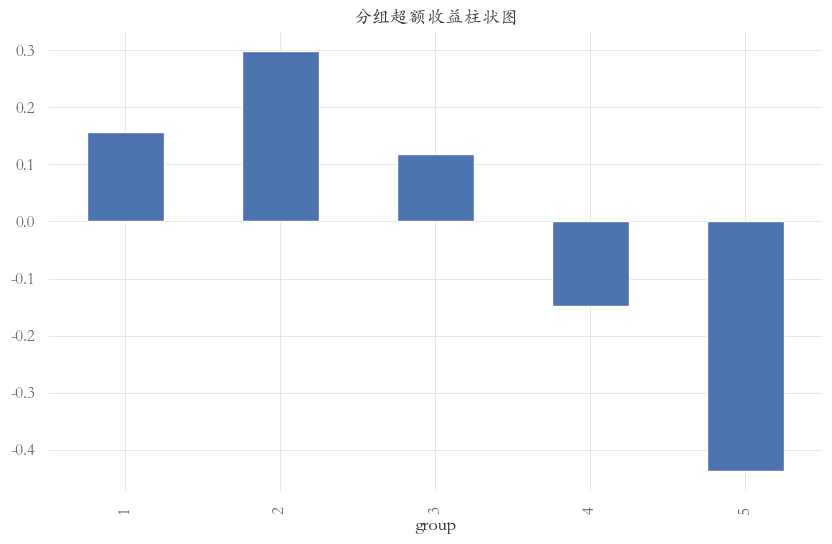

相比前两个池,BR因子在中证1000(小盘股)中的表现有所改善。我们观察夏普比率最优的参数组(length=60)。

从图中可以看出,分组超额收益呈现出一定的单调性和区分度,第1组(因子值最高)长期表现优于第5组(因子值最低),显示出了一定的选股效果。BR因子在中证1000中部分参数下可能有效。

4. 在中证2000股票池中的表现

评价指标如下:

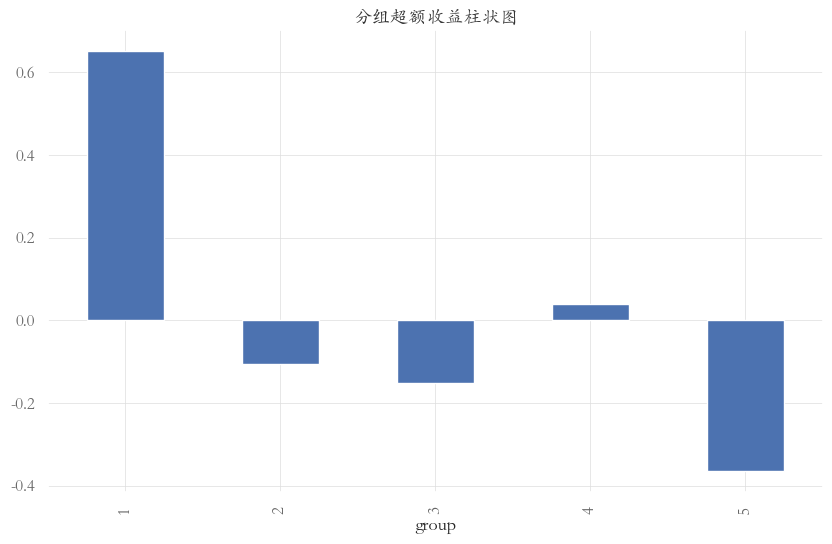

指标显示BR因子在微盘股池中的表现也较差。选取最佳参数组(length=40)可视化。

虽然柱状图从第2组到第5组呈现单调递减,但排名第一的并非因子值最高的第1组。同时,收益曲线波动剧烈,稳定性不足。BR因子在中证2000中的有效性存疑。

四、 综合评价与结论

综合以上在四个股票池中的实证分析,我们可以得出明确结论:

BR指标作为一个经典的技术分析工具,并非一个普适且稳健的选股因子。 除了在中证1000小盘股池中,于特定参数(如length=60)下展现出一定的选股能力外,其在沪深300、中证500及中证2000股票池中的表现均不理想,缺乏稳定、显著的选股效果。

这一结果提醒我们,在构建量化选股模型时,不能盲目依赖经典理论或指标,必须结合具体市场环境和标的范围进行严格的实证检验。因子挖掘是一个持续迭代和证伪的过程。

本文内容基于历史数据回测分析,不构成任何投资建议。量化研究永无止境,欢迎持续关注云栈社区,获取更多深度技术解析与实战分享。

发表于 2026-4-4 10:45:25

|

查看: 124|

回复: 0

发表于 2026-4-4 10:45:25

|

查看: 124|

回复: 0