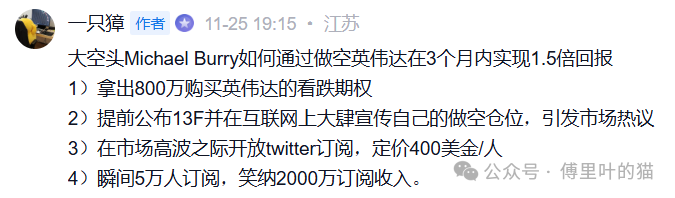

雪球上有人总结了Michael Burry最近的一系列操作,引发了不少讨论。

仅仅两天后,他的订阅人数已经增加到了88k,这意味着超过3300万美元的订阅收入。我也为他贡献了379美元的订阅费。

目前,Michael Burry在他的付费专栏总共写了三篇文章。下面我们来梳理一下他的核心观点。

1、泡沫的主要标志:供给侧的贪婪

第一篇题为《泡沫的主要标志:供给侧贪婪》的文章,主要在回顾历史。

核心观点是:“愚蠢”(指狂热的创新尝试)是美国成为世界创新中心的重要原因,但过度的“愚蠢”会引发泡沫;而泡沫的核心标志是供给侧过度扩张,而非需求不足或盈利缺失。

支撑这个观点的核心理论是资本周期理论,即狂热驱动下的资本过度投资会导致供需失衡,最终引发行业洗牌与市场崩盘,这一理论是贯穿全文的分析框架。

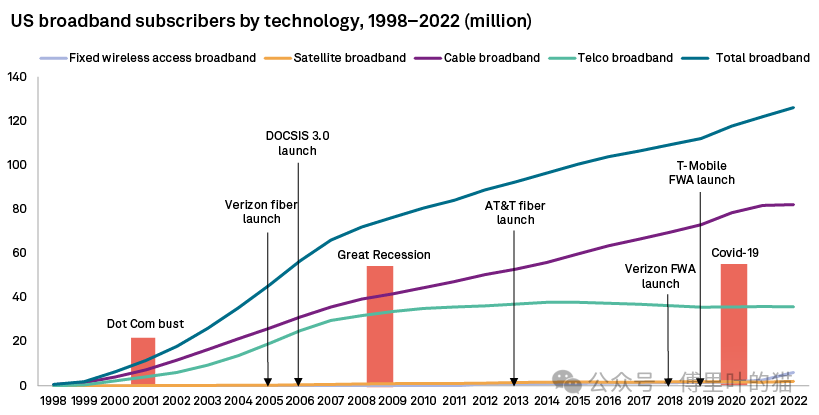

说到历史上的“辉煌的愚蠢”,90年代的互联网泡沫是绕不开的案例,但大众对它的记忆常常存在偏差。美联储主席鲍威尔曾说:现在的公司有商业模式和盈利,与当年不同。但事实可能并非如此。当年的泡沫根本不是由那些无利可图的“.com公司”驱动的,而是一场数据基础设施建设狂潮。

那时候的口号是“互联网流量每100天翻一番”。纳斯达克指数在1999年到21世纪初的上涨,靠的是微软、英特尔、戴尔、思科这些盈利丰厚的大盘股。毕竟纳斯达克是市值加权指数,大公司的表现直接决定指数走向。1999年,盈利的高通股价涨了2619%,年末市值560亿美元;应用材料涨198%;甲骨文涨309%。这些都是实打实的行业龙头。

而那些后来被诟病的亏损公司,比如VA Linux、Webvan,直到1999年第四季度才上市;Pets.com更是2000年第一季度才登场。它们根本不是纳斯达克上涨的主力。真正的问题出在供给侧:AT&T每年花200亿美元建数据托管和长途资产,MCI投150亿,Sprint在还没有智能手机的年代,就为PCS无线业务烧了数百亿;Global Crossing、Level 3各花200亿建海底电缆,CLEC运营商们投入了300亿……

大家陷入了“更多光纤需要更多路由器,更多路由器又需要更多光纤”的无限循环,都想着满足全球海量数据传输的需求,却没人注意到,美国宽带普及速度其实慢得惊人。最终的结果是,到2002年,当年疯狂建设的数据基础设施,只有不到5%被真正启用,供需失衡的灾难就此爆发。

更值得警惕的是,泡沫破裂前的信号总是隐形的。2000年3月10日纳斯达克见顶时,没有任何明显征兆。光纤的资本支出还在规划执行,网络设备需求旺盛,思科2000年营收还增长了55%,其CEO甚至在8月宣称“互联网商业变革正在加速”。但股市已经开始下跌。纳斯达克此后16年都没突破当时的高点,2001年末较峰值跌了62%,思科股价更是跌去78%。那些等着“看到放缓信号再抛售”的投资者,最终输得一塌糊涂。

这种“供给侧过度投资→供需失衡→泡沫破裂”的逻辑,并非只在互联网泡沫中出现。2000年代的房地产泡沫、2010年代的页岩油革命,本质上都是同一出戏。

再看当下的AI热潮,简直是90年代的翻版。微软、谷歌、Meta、亚马逊、甲骨文这五大“AI骑士”,加上OpenAI这样的初创公司,计划未来3年在AI基础设施上投入近3万亿美元。OpenAI更夸张,单家就承诺未来8年花1.4万亿美元,可它的收入还不到这笔支出的2%。即便如此,资本市场仍给了它5000亿美元的估值。这个数字,比90年代所有上市的亏损互联网公司和电信公司市值总和还高,也正好是2000年3月思科的市值峰值。

如今的英伟达,就像当年的思科,成了AI热潮的工具提供商。它声称自己的架构能覆盖AI从预训练到推理的全阶段,还能满足科学模拟、计算机图形等需求,否认AI泡沫存在。AI多头们则坚信,现在就像1997年,巨额支出会持续推动股市上涨。但历史告诉我们,每一次这样的狂欢,最终都会被供需失衡打破:当年的电信行业,15家提供相似服务的公司争夺市场,批发价格一年跌70%,无数企业申请破产;现在的AI行业,难道能逃脱同样的命运吗?

与其说是在“唱衰”AI,不如说是在提醒我们尊重资本周期理论的历史规律。狂热驱动的过度投资,必然导致供给远超需求,最终迎来行业洗牌。

我们的看法:

关于“光纤只有不到5%被真正使用”这件事,英伟达CEO黄仁勋也提到过,而且是在别人问他当前AI是不是泡沫时,他给出的一个判断依据。

而且,目前对于AI基础设施的需求是大于供给的,当下的瓶颈反而是我们之前提过的“美国缺电、中国缺芯、全球缺存储”。

1990年代纳斯达克高峰由盈利大公司推动,但整体泡沫源于无利润小公司。2025年的AI热潮由“七姐妹”科技巨头主导,它们2025年Q3的收益依然强劲,这与之前的互联网泡沫结构有所不同。

2、Foundations: My 1999 (and part of 2000)

第二篇《我的1999(以及2000年的一部分)》主要以他个人经历,描述了互联网泡沫顶峰时期的市场狂热与个人投资启蒙。

彼时27岁的他,还是斯坦福大学医院的神经科住院医生,周围人的财富神话不断冲击着他的认知。一位同行住院医生随口提及,自己靠Polycom股票赚了150万美元——这笔在当时相当于如今2100万美元的巨款,源自一场幸运的投资。而Michael Burry曾因在VSN投资组合中买入苹果股票,遭到其他人的强烈反对。批评者认为,苹果股价已在同一区间震荡了11年,绝不可能像可口可乐、美国运通、迪士尼那样,让股东承受长期的实际价值亏损。

为了回应质疑,Michael Burry写下了《巴菲特再访》一文。核心并非为苹果辩护,而是重申价值投资中“良好分析与耐心”的重要性。他用详实的数据戳破了“伟大公司永不亏损”的迷思:可口可乐在1971-1982年间,经通胀调整后资本亏损58%;美国运通1973-1984年的通胀调整后亏损达60%;迪士尼更是在1973-1985年经历了12年70%的资本缩水,且全程未支付股息。在Michael Burry眼中,苹果彼时在创意计算领域的独特定位、专有技术优势,以及刚推出的彩色iMac系列,都暗藏着被市场低估的价值。后来他管理基金时,曾以12美元每股买入苹果,而当时其每股现金及ARM控股股票的价值就达11美元,这样的安全边际正是他所追求的。

他的投资启蒙,始于更早之前的大量阅读。在纳什维尔一家由电影院改造的BookStar书店里,他常常坐在过道上,通读所有能找到的投资书籍,却从不购买。巴菲特与格雷厄姆的著作让他领悟到,即使是师徒,也需根据时代环境调整投资策略,这也为他后来形成自己的风格埋下伏笔。1996年,父亲离世后的5万美元误杀赔偿金,成为他投资生涯的第一笔本金。他没有用这笔钱偿还三分之一的学生贷款,而是选择投入股市,这个决定悄然改变了他的人生轨迹。如果当时选择还贷,或许今天的他仍是一名医生,但对投资的热爱让他无法停下脚步。

深夜或清晨的空闲时间,甚至医院值班的间隙,都成了他钻研投资、撰写文章的时光。MSN Money每字1美元的稿费,对拮据的住院医生来说堪称巨款,也让他更加珍视这份用热爱赚钱的机会。他的网站和专栏逐渐积累了名气,吸引了主流媒体的关注。1999年2月,《财富》杂志采访了他,他分享了在网络投资论坛中筛选有效信息的经验。同年10月,《巴伦周刊》在“永恒的价值”专栏中提到他的网站,称赞其遵循格雷厄姆的安全边际原则,聚焦被低估的股票与承压行业,其运作的VSN基金截至当年10月收益率达38.7%,远超道琼斯和纳斯达克指数。

2000年2月,《旧金山纪事报》将Valuestocks.net列为“顶级投资建议网站”。此时的Michael Burry已成立对冲基金Scion Capital,担任CEO兼首席投资策略师。他当时做空了亚马逊,且作为格雷厄姆的门徒,交易频率却相当高,多数股票持有时间不超过三个月,而VSN基金1999年的回报率高达68.1%。颇具戏剧性的是,14天后,纳斯达克综合指数创下史诗级高点,此后15年都未能突破。不过他并未长期持有亚马逊的空单,毕竟,他还是最早的亚马逊联盟会员之一,曾在自己的网站上销售亚马逊的书籍。

第二篇的内容本身没什么可多点评的,但读来感触很深。相信看到这篇文章的读者朋友,应该也是来自各行各业,也会偶尔听过身边朋友靠哪个股票赚了百万甚至千万。某种程度上,笔者也正处于Michael Burry早期写专栏、摸索投资道路的阶段。

3、独角兽与蟑螂:受祝福的欺诈

第三篇《独角兽与蟑螂:受祝福的欺诈》是目前他阐述核心观点的文章,同时也澄清了网上对他的一些错误解读。

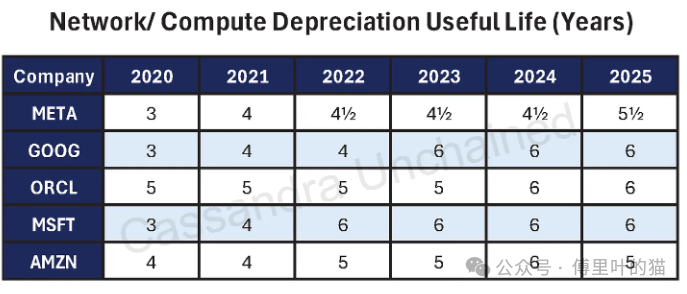

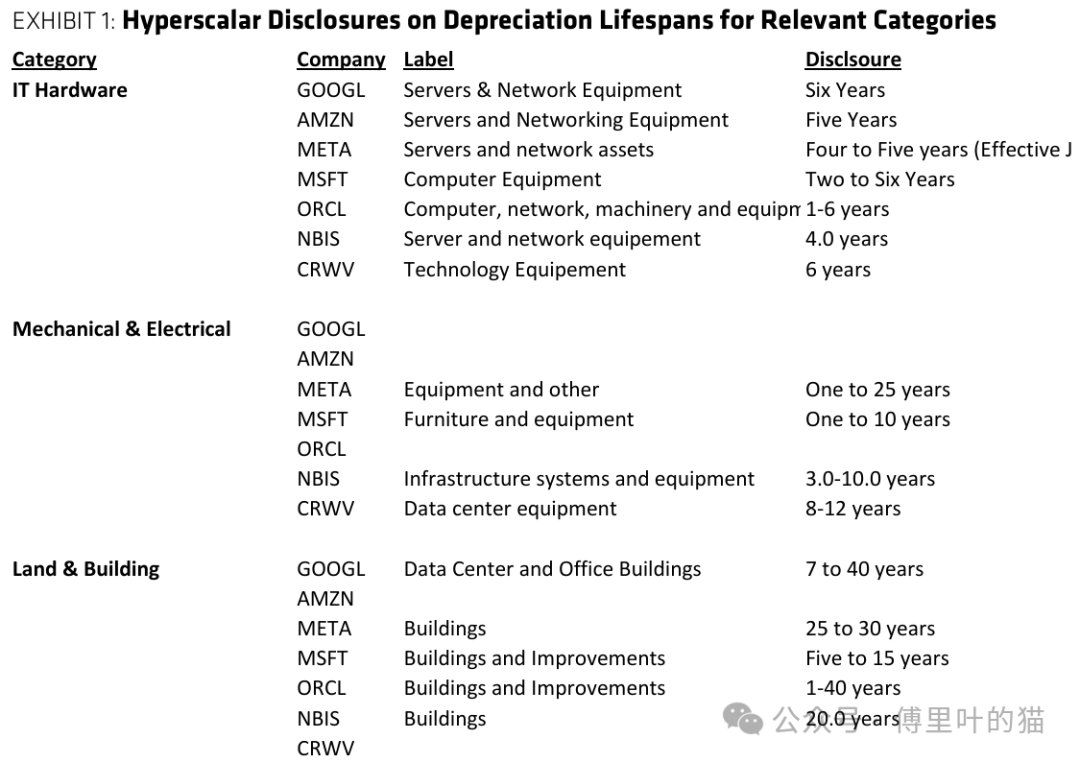

首先依然是他重点提到的折旧问题。他通过分析Meta、谷歌、微软等巨头2020-2025年的财务数据,发现了一个规律:这些公司正系统性延长芯片与服务器的折旧使用寿命。2020年时,Meta、谷歌、微软的折旧年限均为3年;而到2025年,Meta延长至5.5年,谷歌、微软则定为6年;甲骨文从5年延长至6年;亚马逊虽在2025年回调至5年,但较2020年仍延长1年。

延长折旧年限看似是会计政策调整,实则是直接提升业绩的“魔法”。根据会计准则,折旧年限越长,每年计入的折旧费用就越少,表面利润就越高。这种操作并非新鲜事,2002年世通公司就因类似的财务欺诈一夜破产。而如今,谷歌仅在2023年调整折旧政策,就使当年税前收入增加39亿美元。Burry估算,未来三年这些企业仅通过该操作就能额外增加约200亿美元的报告收入。

与企业延长折旧年限形成鲜明对比的,是英伟达芯片的快速迭代。英伟达CEO黄仁勋曾直言,当新一代Blackwell芯片大规模出货后,旧款Hopper芯片几乎难以售出,甚至称自己是“首席营收破坏者”。事实上,英伟达的产品周期已缩短至1年,从Blackwell到2026年的Vera Rubin、2027年的Vera Rubin Ultra,两年内将完成两次重大规格升级。

芯片技术的加速迭代,意味着旧款产品的经济价值快速缩水。2020年推出的A100芯片,每浮点运算的功耗是后续H100芯片的2-3倍,而Blackwell芯片的能效又比H100高出25倍。从经济价值来看,这些旧芯片虽可能仍在满负荷运行,但早已失去盈利能力,仅能作为残值资产处理。但企业却将其按6年折旧,严重高估了资产的实际价值。

英伟达CFO科莱特曾辩称,CUDA软件的兼容性延长了芯片使用寿命,六年前的A100仍在满负荷运行。但Burry指出,会计准则中的“使用寿命”指的是资产的经济生产周期,而非物理使用时长。就像旧iPhone虽能开机,却已无实际经济价值,不能因此延长其折旧年限。

微软CEO纳德拉的一次访谈意味深长。他表示微软曾暂停部分数据中心建设,因为他不想被某一代芯片的技术规格“束缚”。他明确表示,英伟达芯片迭代速度越来越快,每一代产品仅持续一年,数据中心的电力、冷却需求也随之巨变,他不愿为单一世代的芯片承担四五年的折旧成本。

然而,微软的会计政策却与纳德拉的表态严重不符,其芯片和服务器仍按6年折旧,数据中心建筑折旧年限更是长达15年以上。Burry通过“年份分析”测算,若按芯片实际3年左右的经济寿命计算,2026-2028年期间,微软、Meta、亚马逊等超大规模企业的盈利高估幅度将达两位数,其中甲骨文可能高达48%,每家公司都将面临数百亿美元的资产减值风险。

芯片迭代引发的连锁反应,还波及到耗资巨大的数据中心。为适配特定世代的英伟达芯片,新建数据中心需满足专属的冷却和电力规格。而随着芯片技术更新,这些基础设施将快速过时。Burry预测,未来部分数据中心可能被废弃或沦为“僵尸资产”,仅能处理琐碎任务,其命运与2000年互联网泡沫后95%未启用的光纤相似,但芯片和服务器的过时速度远快于光纤。

更值得警惕的是“在建工程”暗藏的风险。谷歌、Meta、亚马逊等企业的CIP规模均达数百亿美元,这些已建成或在建但未投入使用的数据中心,在会计上无需计提折旧。若行业增速放缓,企业可暂停这些项目,使资产负债表上的全值资产与实际闲置的现实脱节,进一步掩盖业绩问题。

此外,私募信贷的疯狂介入加剧了风险。超大规模企业虽资金充裕,却大量依赖监管宽松的私募信贷建设数据中心。核心问题在于,资产的快速过时与贷款期限存在灾难性的期限错配,一旦行业回调,可能引发连锁违约。

百度的案例已为市场敲响警钟。2024年,百度将芯片和服务器的折旧年限从5年延长至6年,使净利润增加12亿元,占当年净利润的36%。但同年11月,百度却宣布对芯片和服务器计提112亿元固定资产减值,占其年初总固定资产的三分之一。原因很简单:旧资产已无法满足当前AI计算的效率要求。百度的情况并非个例,未来美国科技巨头也可能面临类似的大规模减值。这些企业当前通过会计技巧维持的高利润、高估值,终究会被技术迭代和市场规律戳破。

关于网上的错误解读,Burry也做了澄清:

- 他的Scion Asset Management在2025年Q3的13F备案显示,对Palantir和Nvidia的2027年看跌期权仓位实际每个仅约1000万美元。但媒体报道将其名义价值误解为实际持仓规模,夸大为“10亿美元做空”。Burry说这是SEC规则导致的常见误导,他无法实时澄清。

- 他的X帖子批评AI芯片折旧会计实践类似于世通公司,但媒体暗示他直接指责Nvidia是安然或世通。实际上他并未针对Nvidia,而是其客户;他明确表示Nvidia显然是思科,是互联网泡沫中的基础设施过剩方,而非直接欺诈方。

其实,他的核心观点还是围绕折旧。关于这个问题,Bernstein有个分析写得比较详细,我们可以参考一下里面的数据。

关于微软为什么要暂停数据中心的建设,我们之前也写过相关的分析。

Bernstein认为:GPU一旦熬过初期burn-in阶段,跑6-7年甚至更久是完全没问题的。高调烧卡的案例大多发生在新卡刚上线的前6个月,因为供电、散热、配置没摸透,一开始死一片。但一旦参数调对,后面的故障率其实很低。Lambda的高管直接告诉他们:正常情况能跑到6-7年。这点很重要,因为市场上很多人把“新卡初期死一片”当成“GPU平均寿命只有几年的证据”,其实是混淆了概念。

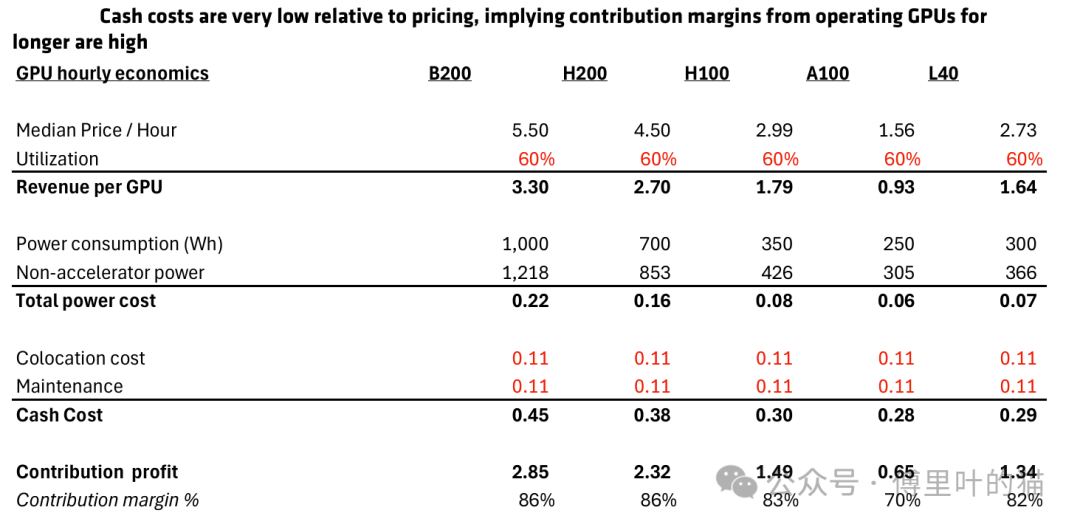

A100这种5年前的老卡,2025年租价还能卖到1.56美元/小时,月现金成本才280美元左右,贡献毛利率仍有70%。现金成本相较于GPU租赁的市场价格而言,是非常低的。

只有到Volta这一代,因为不支持BF16,软件重写代码成本太高,才真正接近现金盈亏平衡。

Bernstein专门提到:目前主流AI实验室的共识是‘更多算力=更高智能’这个假设还没被推翻,所以大家抢算力的心态是“宁可要A100也不停训”。

结果就是,A100的机时到现在还是接近 fully booked out。

GPU残值曲线不是直线折旧,而是第一年暴跌20-30%,之后就很平缓。原因就是burn-in期死一片 + 客户更喜欢把最苛刻的训练任务扔给最新卡,旧卡被降级去做推理或者轻量任务。二手市场数据也完全支持这一点:用了一年的H100/A100,价格经常腰斩,再往后几年价格跌得非常慢。

这其实意味着,直线6年折旧反而高估了第一年的贬值,低估了后面几年的残值,总体可能还算保守了。

A100的美元性能只有B200的一半,但租价依然坚挺。

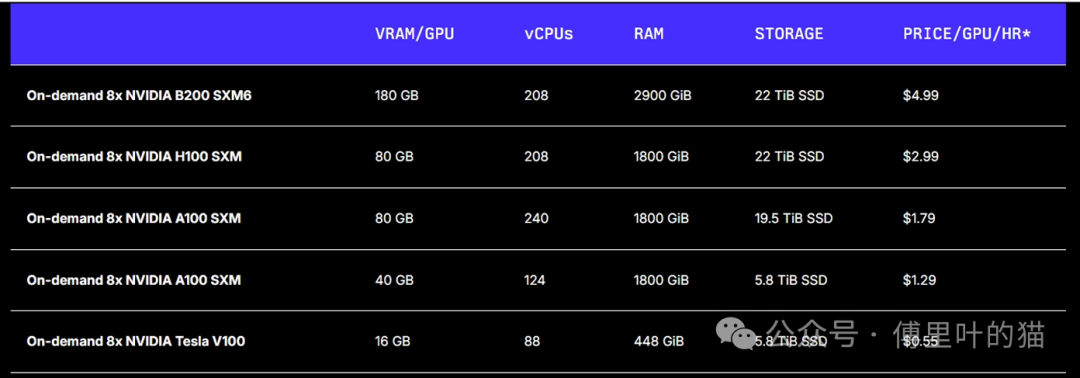

Lambda报价表:

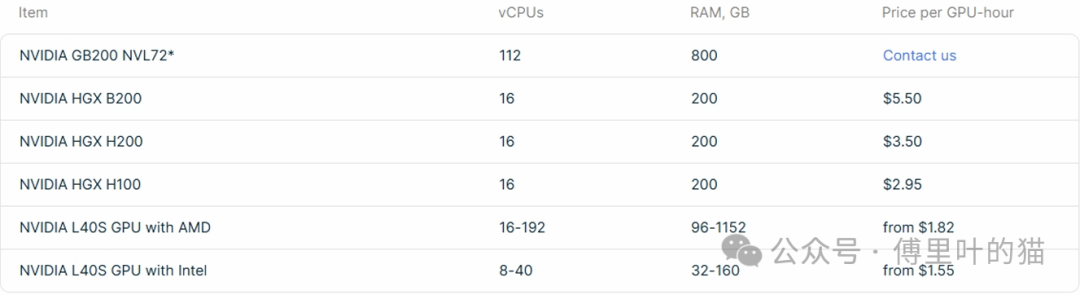

CoreWeave报价表:

单看这两个报价表,A100集群租价除以性能,仍然比新卡贵不少。

这说明什么?说明还有大量“遗留负载”卡在旧卡上,迁移成本太高,用户宁可多花钱也不动。云厂商顺势加价,大家也认了。这也是为什么旧卡还能卖高价的根本原因。

各大超大规模云厂商的实际折旧年限如下:

基本都在5-6年区间,Meta还刚把一部分从4-5年延长到5.5年。

就国内的情况,我也问了几个做数据中心的朋友。当然,国内由于目前还是缺芯的状态,跟北美的情况肯定是不一样的,只是供大家做个参考。

国内数据中心的折旧情况,没有像Michael Burry预测的那么短的折旧时间,而且目前依然有大量的A100在使用。也确实像Bernstein中讲到的,第一年的贬值比较严重,对租赁价格也有影响。很多云服务提供商由于各种原因无法持有英伟达的算力,所以就会找其他主体持有算力,然后再签一个5年的租约。但很多时候到了第二年,由于租赁价格降低,这些CSP们宁愿支付违约金,也要重新谈算力的租赁价格。

希望这篇对Michael Burry观点的梳理和分析,能为你理解当前火热的人工智能与算力市场提供一个不同的视角。欢迎到云栈社区的开发者广场板块,分享你的看法或提出更多问题。

发表于 2026-4-6 06:19:22

|

查看: 116|

回复: 0

发表于 2026-4-6 06:19:22

|

查看: 116|

回复: 0