2026年4月13日,上海汉得信息技术股份有限公司正式发布了其《2025年年度报告》。财报数据显示,公司正处于一个关键的战略转型期,业务结构发生了显著变化。

核心财务数据速览

2025年,公司实现营业收入34.15亿元,同比增长5.57%;归属于上市公司股东的净利润为2.27亿元,同比大幅增长20.28%;扣除非经常性损益后的净利润为1.91亿元,同比增长38.94%。

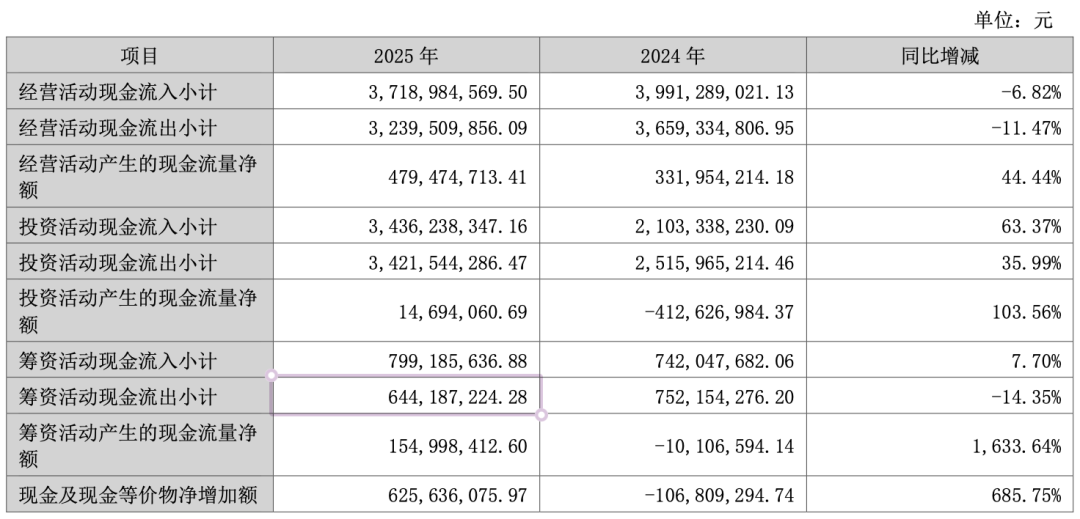

经营活动产生的现金流量净额表现强劲,达到4.79亿元,同比增长44.44%。

从季度数据来看,公司营收呈现逐季走高的趋势,第四季度营收和净利润均为全年最高。

业务结构:新旧动能转换

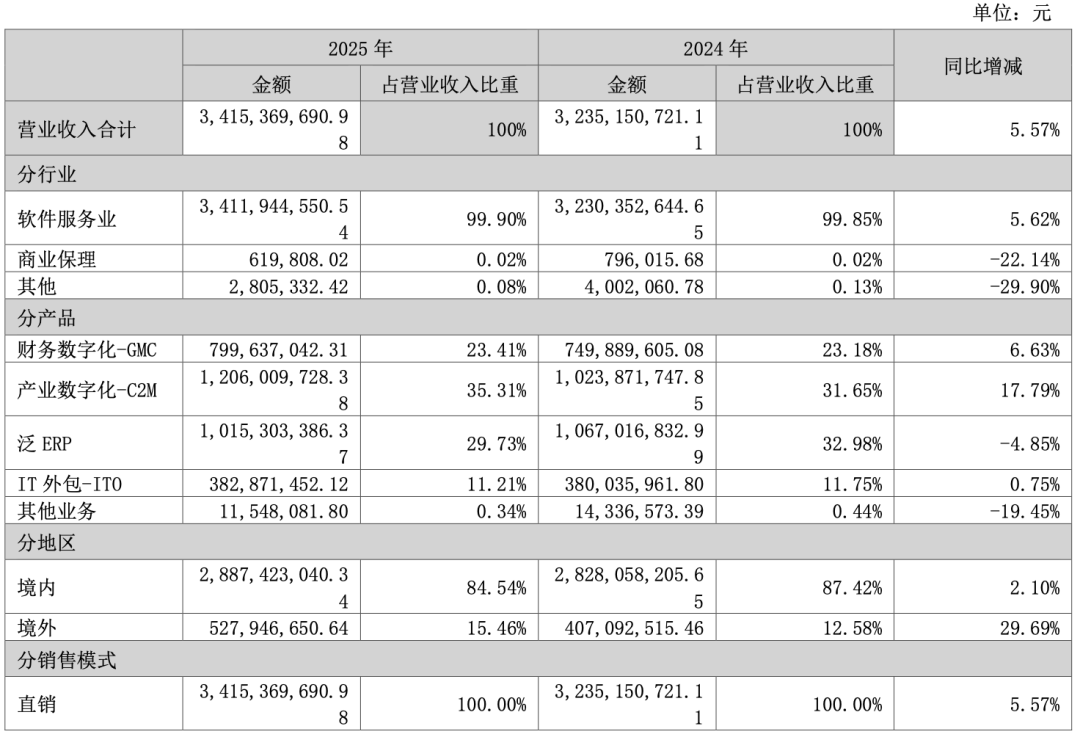

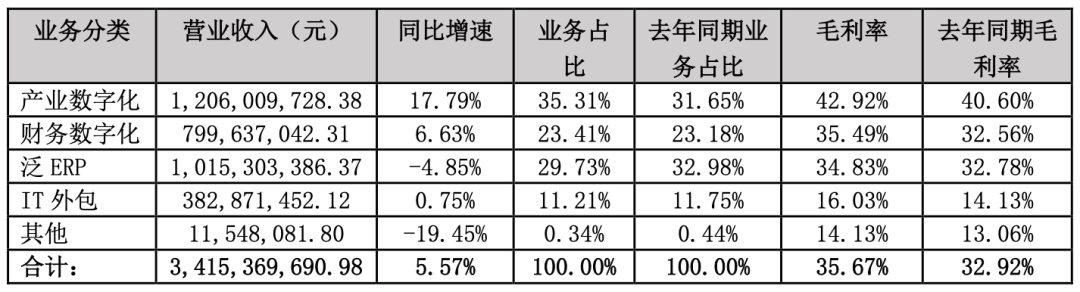

年报中最引人注目的变化在于营收构成。我们可以通过以下两张表格清晰看到各业务板块的表现。

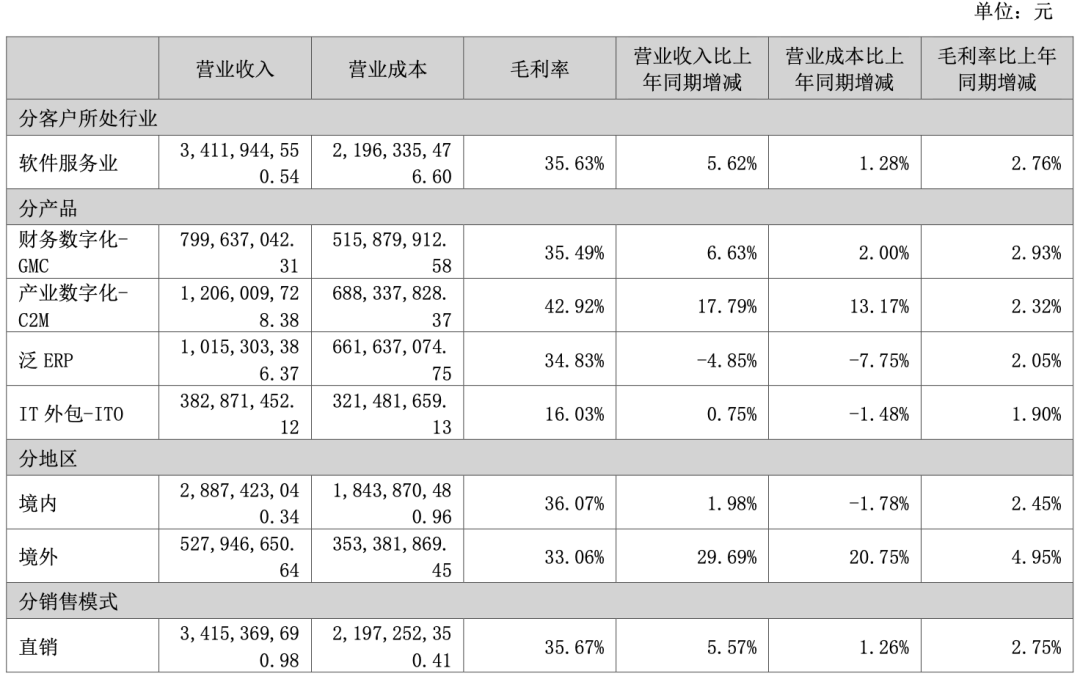

具体到四大业务线,其收入和毛利率情况如下表所示:

- 产业数字化收入12.06亿元,同比增长17.79%,毛利率达42.92%,是增长最快、毛利最高的板块。

- 财务数字化收入8.00亿元,同比增长6.63%,毛利率35.49%。

- 泛ERP收入10.15亿元,同比下降4.85%,毛利率34.83%。

- IT外包收入3.83亿元,同比微增0.75%,毛利率16.03%。

这组数据揭示了两大关键趋势:一是以工业软件、数字营销等为代表的产业数字化业务正在放量增长;二是高毛利的自主产品业务占比持续提升。与此相对,传统的泛ERP业务呈现主动收缩态势。

战略聚焦:为何收缩泛ERP,猛攻AI与PaaS?

报告详细阐述了公司的战略调整逻辑。汉得信息将自身定位为以“全球化布局、自主技术驱动、全场景覆盖”为核心竞争力的数字化服务商,致力于构建“PaaS平台+数据应用+AI智能化应用”的赋能体系。

公司对“泛ERP”的定义是基于国内外成熟套装软件(如SAP、Oracle等)的实施服务。这项业务虽然稳定,但增长空间和利润率相对有限。

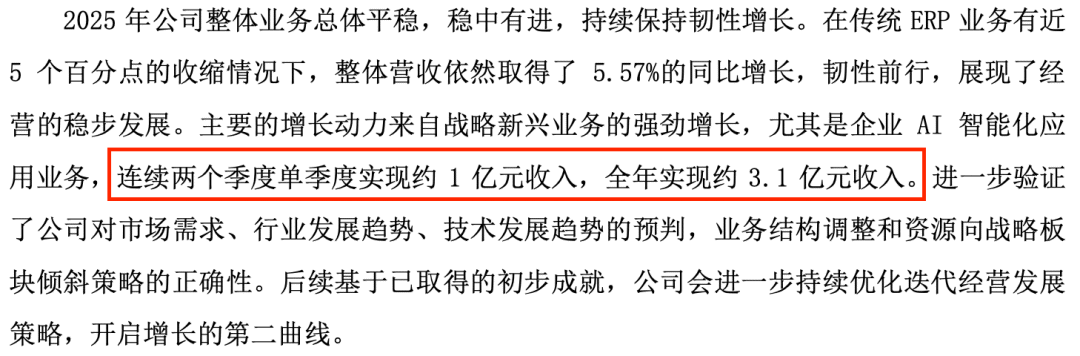

在“数字化筑基,AI释潜能”的经营理念下,公司审慎分析了市场需求,将AI智能化应用、企业级PaaS平台和数据平台业务确立为三大战略新兴业务板块,并主动将优质资源向这些板块倾斜。这一策略已初见成效:2025年,公司AI智能化应用业务实现收入约3.1亿元,并且连续两个季度单季度收入达到约1亿元,验证了战略方向的正确性。

其他关键经营数据

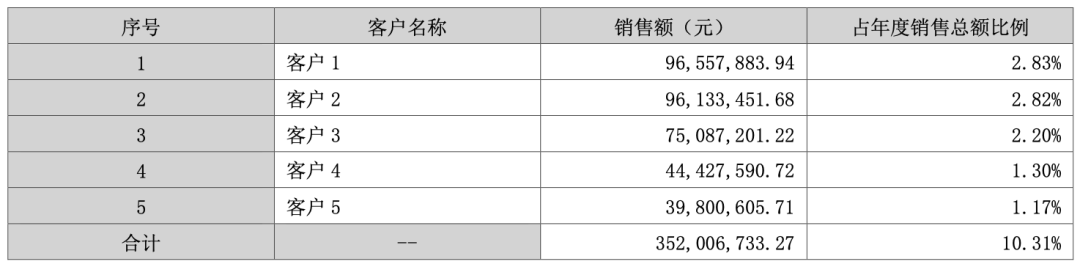

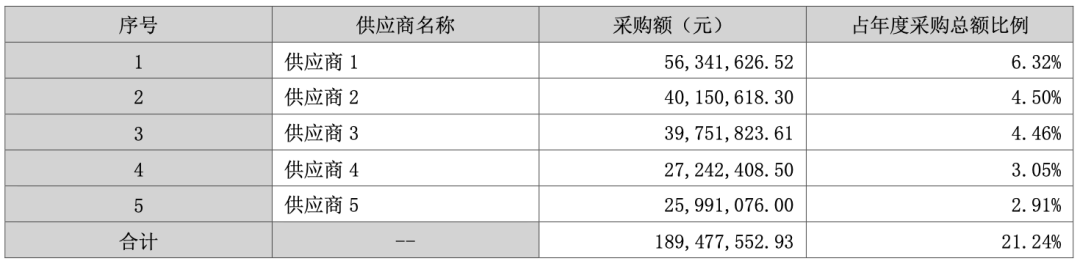

- 客户与供应商:前五大客户销售占比为10.31%,前五大供应商采购占比为21.24%,集中度风险可控。

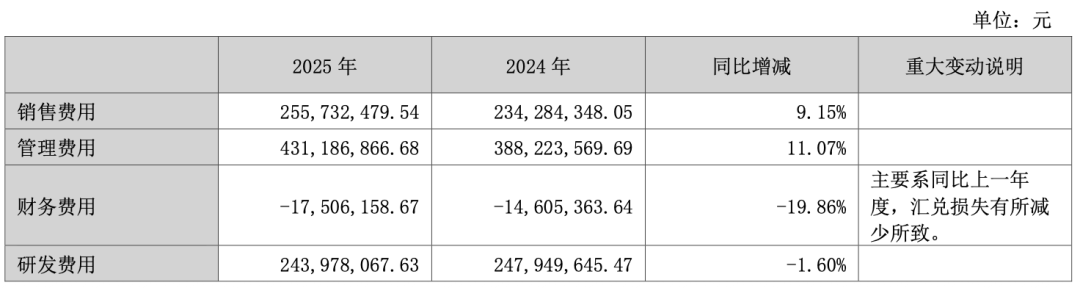

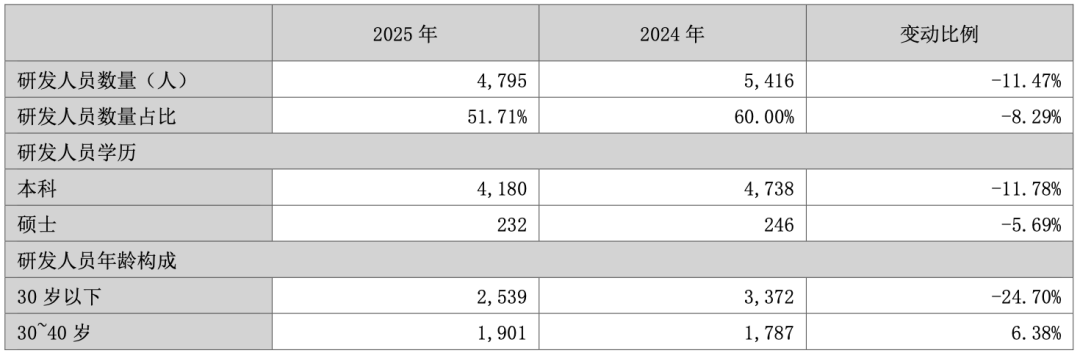

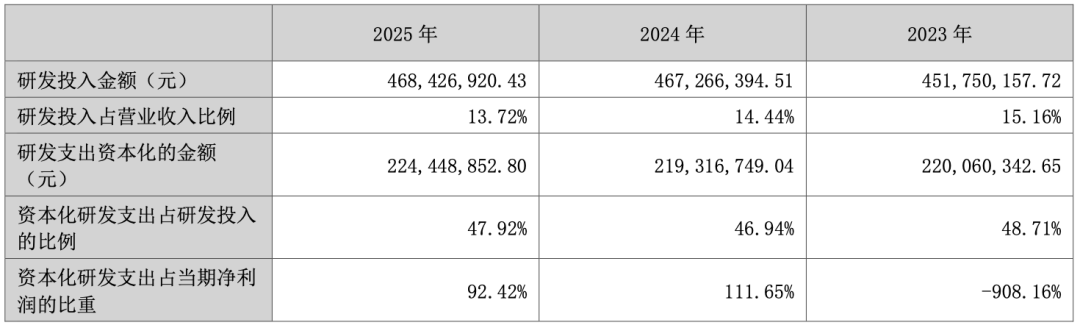

- 费用情况:销售费用同比增长9.15%,管理费用同比增长11.07%。研发投入总额为4.68亿元,占营收比例13.72%,其中资本化比例约48%。值得注意的是,研发人员数量为4795人,较上年同期减少了11.47%。

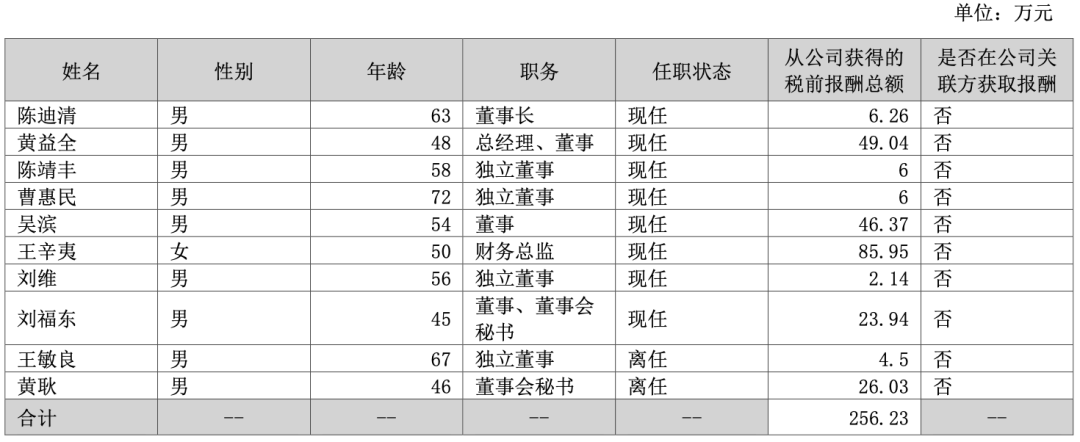

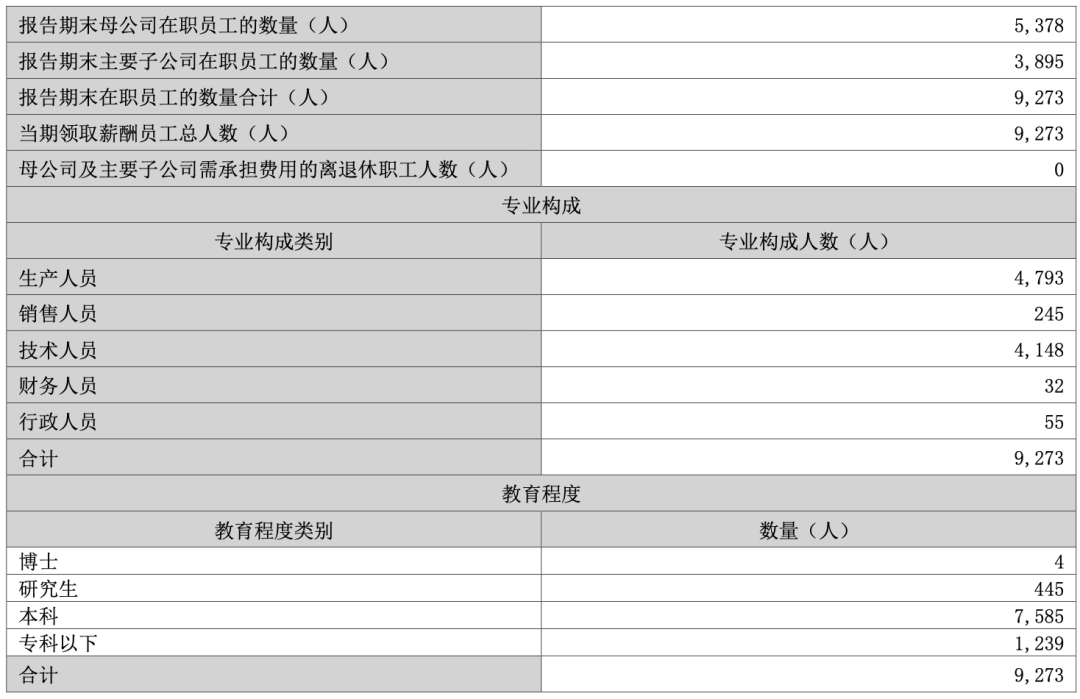

- 公司治理与员工:报告期末,公司在职员工总数9273人,其中技术人员占比最高。主要子公司上海得逸信息技术有限公司和上海亿破科技有限公司贡献了重要的收入和利润。

- 市场表现:截至报告期末,公司总市值约为208.5亿元。

总结

汉得信息的2025年年报清晰地描绘了一家传统IT服务商向平台化、智能化产品服务商转型的路径。通过主动收缩增长乏力的传统集成实施业务,并将资源战略性投入到AI应用、PaaS平台等高增长、高毛利领域,公司正努力开启增长的“第二曲线”。这一转型能否持续成功,其自主产品的市场竞争力将是关键。对于关注企业服务与人工智能赛道动态的业内人士而言,这份年报提供了宝贵的案例分析素材。欢迎在云栈社区继续探讨企业数字化转型的更多趋势与案例。 |  发表于 2026-4-14 06:08:20

|

查看: 246|

回复: 0

发表于 2026-4-14 06:08:20

|

查看: 246|

回复: 0