国产AI芯片正在强势崛起,英伟达一家独大的局面已然改变。

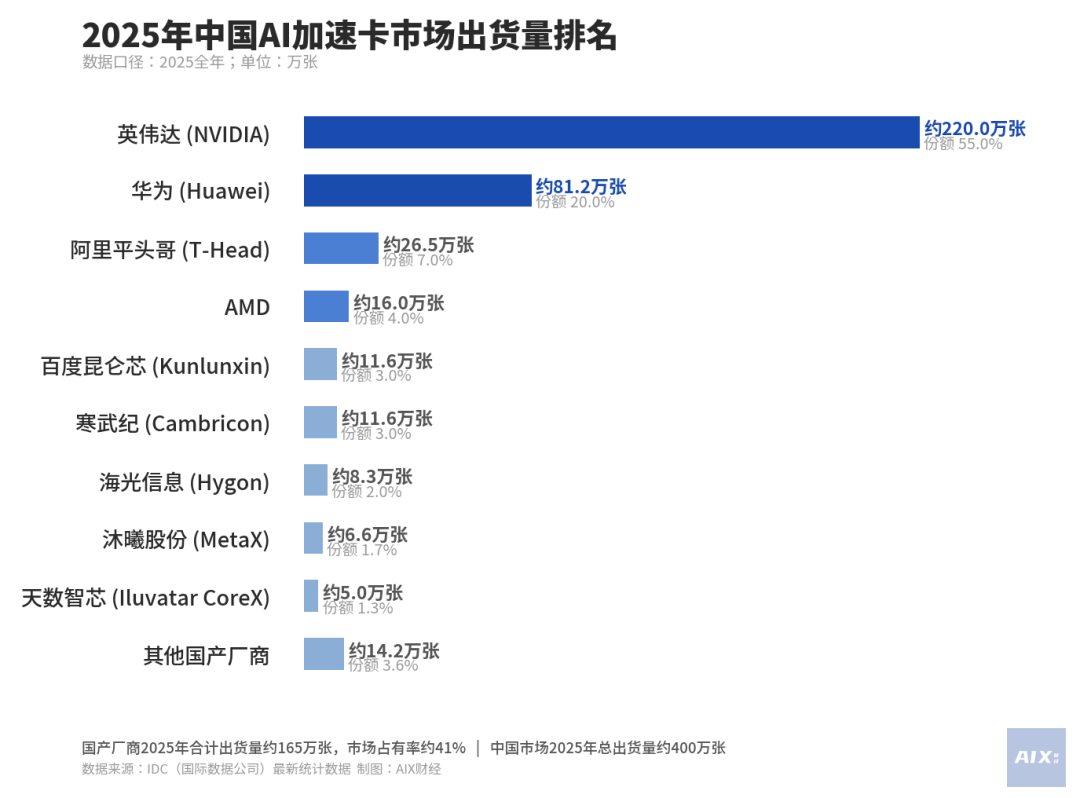

根据IDC最新发布的年度数据,2025年中国AI加速卡市场总出货量达到约400万张。更关键的是,本土厂商合计出货约165万张,市场份额首次突破四成,达到41%。

这一数据的背后,标志着市场格局正式从英伟达独占鳌头,进入华为领跑、多强并起的新阶段。

回顾2024年,英伟达虽仍占据约70%的市场份额,出货量超190万张,但国产势力已初现端倪:华为昇腾以64万张的出货量领先,昆仑芯、天数智芯与寒武纪紧随其后。进入2025年,随着国产化替代加速,竞争态势发生了剧烈变化。英伟达的份额大幅下滑至55%,而华为昇腾则强势提升至20%的市场份额,稳居国内第二、国产第一。

与此同时,阿里平头哥以26.5万张的出货量拿下约7.0%的份额,跻身国内第三、国产第二,百度昆仑芯与寒武纪则并列国产第三。

竞争格局的剧变,连行业巨头也不得不直面现实。早在2024年,英伟达便将华为列为全球最大竞争对手。有消息称,在某场内部会谈中,其创始人曾表示“不要低估华为”。

国产替代正在路上,但也并非一蹴而就。华为虽实现领跑,却面临生态封闭、模型适配成本高、过度依赖特定订单的困境;阿里、百度等大厂系芯片过于依托内部需求;寒武纪、沐曦股份等专业芯片公司则面临客户高度集中、盈利不稳的挑战,多数仍在投入阶段。

国产AI芯片已然站起来,但要真正强起来,还有很长一段路要走。

国产AI芯片三大门派:华为领跑、大厂追赶、专业厂商突围

英伟达在中国市场的份额,曾一度高达95%,如今这个数字已经跌到55%。在过去几年特殊的技术管制背景下,压力反而让国内算力产业加速成长,并让行业领导者开始感受到真实的竞争压力。

这个压力,首先来自于华为昇腾。

2024年,华为昇腾出货量约64万张,在国产芯片中占据领先地位。到2025年,这一数字进一步提升至81.2万张,贡献了国产总出货量近一半的份额。

华为的核心壁垒是全自主可控。昇腾芯片配合MindSpore框架与CANN构成的计算架构,成为国内极少数能够提供从芯片到软件栈一体化交付的厂商。这在政企、运营商、金融等对稳定性和国产化要求极高的场景中,构成了极大的竞争优势。

一个典型的案例是科大讯飞。明知迁移成本极高——用英伟达方案一个月能完成的任务,迁移到昇腾可能需要三个月——但其依然选择押注华为,其董事长直言:“这一步非走不可。”

阿里平头哥和百度昆仑芯,则是另一种追赶者。它们背靠大厂的云业务,确保了起跑时不缺“粮草”。

2025年,阿里平头哥以约7.0%的市场份额位居国内第三,对应出货量26.5万张;百度昆仑芯份额约3.0%,出货量11.6万张。对比2024年,两者出货规模均实现大幅增长,其核心动力是大模型军备竞赛推动母公司持续加码云基础设施。

图源 / 平头哥半导体官网

但两家的战略走向有所区别。百度昆仑芯在对外商业化上走得更远,外部客户参与度已达到40%,三代产品规模化落地,2025年预计营收突破35亿元,并已启动港股IPO,更倾向于走独立芯片公司的道路。

阿里平头哥则走得更稳。其高管曾透露,平头哥芯片年化收入已达百亿元级。截至2026年初,芯片累计规模化交付超过47万片。但有从业者指出,阿里内部需求依然占据较大份额,其成长节奏与集团整体的资本开支高度绑定。

第三种类型是专业的独立芯片玩家,如寒武纪、海光信息、沐曦等。

2025年这批企业总计约占国内12%的市场份额,但实际上是由十几家公司分食的“蛋糕”。其中,寒武纪表现最为突出。凭借其先发优势和早期在云端推理芯片领域的技术积累,2025年其出货量达到11.6万张,同比增速超过350%,成为专业芯片厂商中的增速黑马。

海光信息以约8.3万张出货量占据国产厂商约5%的份额,其与x86架构的兼容性形成了差异化竞争力。沐曦于2025年12月登陆科创板,出货量约6.6万张;天数智芯于2026年1月登陆港交所,出货量约为5万张。

它们的绝对数字虽不算最耀眼,但前者已布局于10余个智算集群,后者以工业算力见长。上市之后,它们各自能拿到多少持续订单,成为市场关注的新焦点。

三个梯队,三种活法,看似各有出路。但份额增长的背后,这场竞赛真正的考验才刚刚开始。

算力盛宴,谁在真正盈利?

份额数字在涨,但钱还没挣到。这是2025年国产AI芯片赛道一个鲜明的现实。

出货量创历史新高,资本市场热情不减,扎堆IPO的队伍已经排到了港股。但翻开财报,多数公司距离稳定盈利还有相当长的路要走。热闹是真实的,困局同样真实。

华为是国产芯片里走得最远的,但同样也有代价。有开发专家指出,华为走独立的NPU路线、不兼容英伟达的CUDA生态,软硬件全链路自主可控是其最大优势,但在模型推理等实际场景中,适配难度大、开发门槛高。

这个困局没有快速解法。CUDA生态从2006年开始积累,覆盖全球逾400万开发者,国内绝大多数AI开发者都是这个生态的“原住民”。迁移到国产平台意味着大量代码需要重写,时间成本往往比硬件价差更难接受。

其次,自建体系脱离全球主流生态,既是差异化,也是壁垒。当前华为主要依靠政企、电信、大金融等渠道优势获取订单,但要做到更广泛的商业化普及,生态问题是绕不过的坎。

而对于阿里平头哥和百度昆仑芯来说,母公司既是最大的资产,也是最难摆脱的包袱。

靠内部需求起家,母公司庞大的云业务天然提供了稳定的出货基本盘,让它们得以在早期跳过市场验证,直接进入规模化交付。但这枚硬币的另一面是,外部客户难免心存疑虑:一家大厂的芯片子公司,能给竞争对手提供同等优先级的服务吗?百度昆仑芯的应对方式是申请独立上市,试图用资本故事淡化“百度系”的标签。

此外,母公司资本开支的波动也直接传导到出货节奏。以阿里为例,一旦集团在云与AI上的投入放缓,这份增长就可能面临压力。

不过,也有观点认为,这种脱胎于内部需求的模式并非劣势,反而代表一种趋势。例如,海外一些领先的AI公司也在考虑自研芯片。有模型的大厂做芯片,更能发挥软硬协同的优势。“算力的终极就是给模型服务的,相比从零构建生态的厂商,拥有模型和云业务的公司在协同上更具优势。”

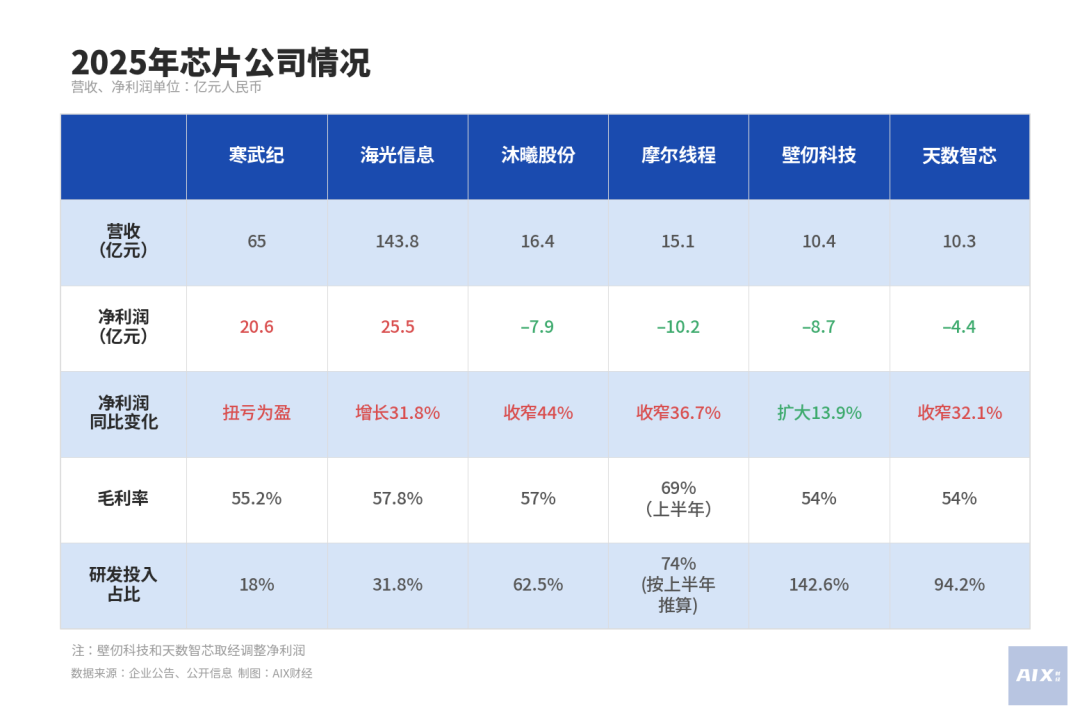

而寒武纪、海光、沐曦、天数智芯这批专业芯片公司,没有母公司兜底,盈亏直接写在财报上。它们有一个共同的财务特征:毛利率不低,但研发投入极重,落到净利润层面要么亏损、要么微利。

沐曦、摩尔线程、壁仞、天数智芯四家2025年营收在10亿至16亿元区间,均未实现全年盈利,分别亏损7.9亿元、10.2亿元、8.7亿元、4.4亿元,其中三家的亏损同比有所收窄。

毛利率方面,这几家公司普遍处于54%-69%的高位。但研发投入同样居高不下,占营收比例普遍超过60%,其中一家甚至高达142.6%。

与仍在亏损的同行相比,寒武纪算是已经“上岸”。它曾连续多年亏损,直到2025年才实现全年扭亏为盈,净利润为20.59亿元,真正意义上站稳了盈利线。但即便如此,其前五大客户贡献了全年近90%的收入,客户集中度风险依然存在。

有业内人士透露,对于中小芯片公司来说,客户集中是目前较普遍的现象,也确实存在较大风险。一旦核心客户的采购节奏出现变化,公司的盈利曲线随时可能重新拐头向下。

但也存在更乐观的看法:“AI芯片行业目前不看重盈利,至少未来几年内都不是核心问题,盈利是份额做大后自然而来的结果。”这种观点认为,亏损多来自高研发投入与产能扩张,只要出货量与客户持续增长,短期亏损完全可以接受。现阶段,企业和投资人更关心的是:能不能量产、能不能卖出去、能不能上市融资。

看来,在终局确定之前,活着、扩张、卡住生态位,比短期挣钱更重要。

谁能活到终局?绑定生态是关键

如果说过去几年国产AI芯片的关键词是“能用”,那接下来这场竞争的关键词,将是“生态绑定”。

英伟达的CUDA生态之所以难以撼动,根本原因不单是芯片性能,而是它把开发者、框架、工具链和应用场景牢牢绑定在了一起——换芯片的成本,最终都转化成了开发者的迁移成本。国产厂商正在用不同的逻辑重构竞争壁垒,其中一种重要的载体就是云平台。

云芯一体化的价值,有专家给出了一个直接的解释:短期是算力可得性的问题,长期是成本优势的问题。

“短期内,云芯绑定解决的是你拿不拿得到稳定算力的问题。”在外部供给存在不确定性的背景下,自己造芯片、自己建云,意味着优先保障自家算力供给,这是一种天然的内部锁定。对于那些没有自研芯片的模型公司而言,短期内确实面临算力可得性的挑战。

但这个问题也并非无解。作为开放平台,大型云厂商通常不会拒绝没有直接竞争关系的模型公司采购算力。模型公司完全可以通过第三方算力平台解决供给问题。

长期来看,云芯绑定的真正价值落在总拥有成本(TCO)上。自研芯片跑在自家云上,其TCO会比采购外部算力低得多——这个成本优势会随着规模扩大而持续放大,最终可能形成定价上的结构性优势。

值得注意的是,并非所有国产AI芯片厂商都拥有自营云平台。对于专业芯片企业而言,“绑定”更多体现为与主流云厂商深度合作,或在特定场景中打造垂直一体化的解决方案。云芯一体化的本质是降低客户迁移成本、提高替换门槛,而非绝对的必选项。

这套逻辑,决定了接下来几类玩家各自的走向。

行业领导者在中国的处境比较微妙,其能切到的市场蛋糕,将越来越局限于那些尚未完成国产替代的存量场景。有海外研究机构预测,到2026年其在中国AI芯片市场的份额可能萎缩至个位数。即便这个预测偏于激进,但方向基本确定:它已经从“唯一选择”变成了“选项之一”。

聚焦到头部国产厂商,尽管华为当前出货量领先,但其优势高度依赖特定渠道与政策推动。未来,随着相关需求见顶,真正支撑行业长期增长的,是面向更广阔市场的商业化需求。商业化能否从大客户渗透到互联网公司、从中大型模型公司延伸到更广泛的开发者群体,是决定其能否长期守住领先地位的关键变量。

业内人士认为,从这个角度看,阿里和百度反而可能更具长期竞争力。与华为先有芯片、再建生态的路径不同,阿里和百度是先有云和模型,再向下延伸到芯片。算力的终极目标是服务于模型,而同时拥有模型和芯片的公司,天然具备优化协同的空间——芯片可为模型定制,模型的反哺又能加速芯片迭代。

对于寒武纪、海光、沐曦这批专业芯片厂商来说,当前的窗口期既是机遇,也是考验。普遍观点认为,芯片行业是典型的赢者通吃游戏,与大模型应用的百花齐放不同,芯片产品同质化程度相对较高,竞争格局最终会走向高度集中。

有专家表示,未来几年行业仍将保持高速增长,算力需求年增幅预计可观,只要芯片可用、价格合理,就不愁销路。但一旦市场从增量转向存量,行业必然出现洗牌,部分技术和市场能力跟不上的厂商会被淘汰或整合。

至于AI云服务的竞争最终会演变成什么形态,存在一种判断是:长期未必是云和模型的全栈竞争,反而更可能出现“算力超市”形态——由专门做算力整合和服务的中间平台,同时采购多家芯片和接入多种模型,统一向下游客户提供标准化服务。

眼下各家出货量的增加,只是拿到了下一阶段竞争的入场券,距离终局,还远未到来。

*应受访者要求,文中专家观点引用为化名。

发表于 2026-4-20 10:17:21

|

查看: 321|

回复: 0

发表于 2026-4-20 10:17:21

|

查看: 321|

回复: 0