本期要点:发行回暖,聚焦高等级与城投

本期报告跟踪梳理了近一周公开发行的公司债与企业债。其中,距上次跟踪点评超九个月的发行人,本次包含了详细分析。

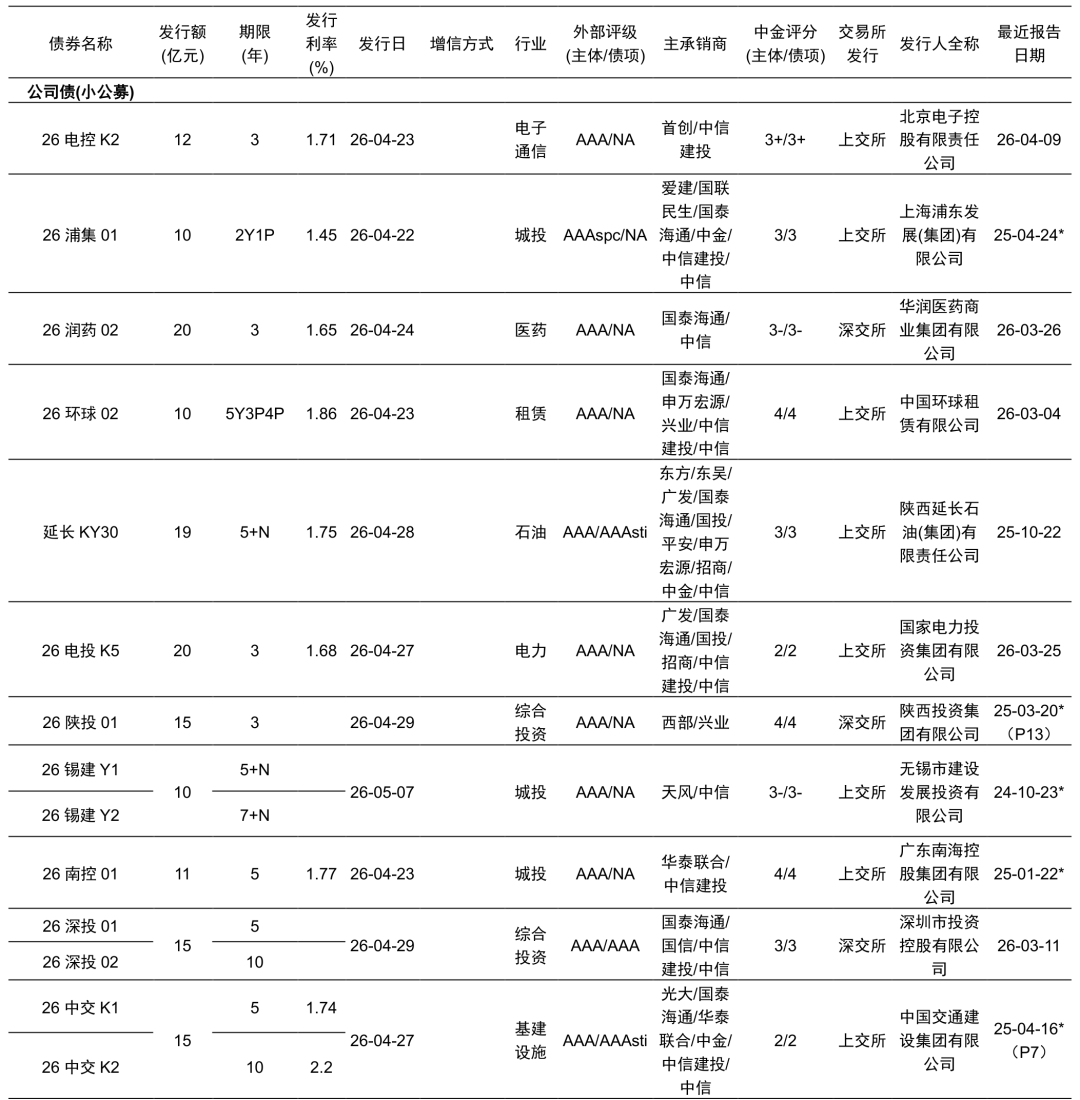

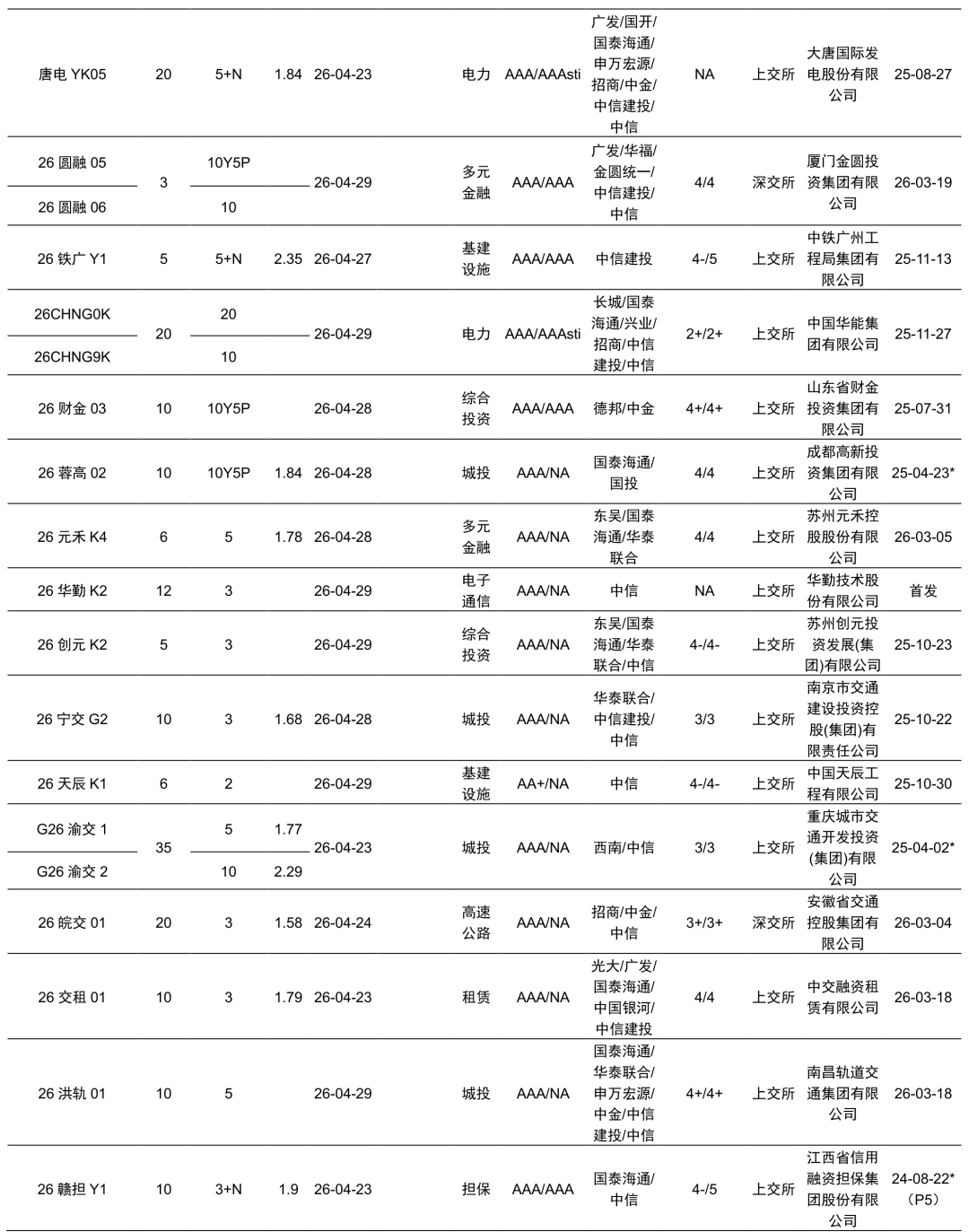

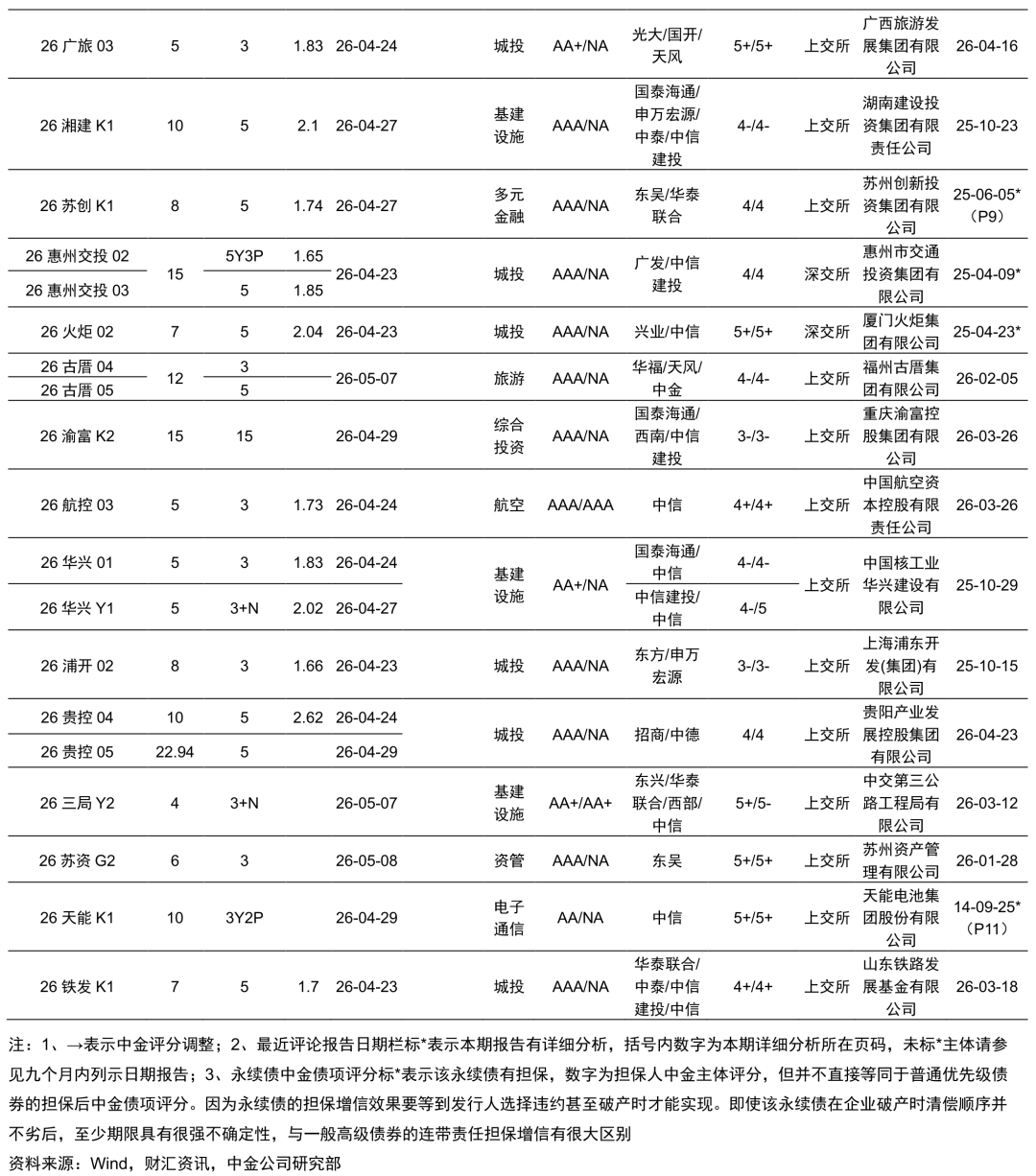

本周公司债与企业债合计发行规模为 754.54 亿元,环比上周增加了 178.78 亿元。当期无企业债发行,均由公司债贡献。从行业分布来看,发行规模居前的板块包括:城投类(206.6 亿元)、电力(95 亿元)、基建设施(65 亿元)、综合投资(60 亿元)以及高速公路(60 亿元)。从外部评级看,AAA 级主体发行额仍占绝对大头,达 709.54 亿元;AA+ 级与 AA 级则分别为 35 亿元与 10 亿元。整体而言,本周供给明显向高等级、城投及 综合投资 类品种聚集。

本周涉及的中金评分均维持不变,暂无调整项。

详细信用点评

本期未发行企业债;公司债共发行 78 支,其中城投类主体占据 22 席,对应发行金额 206.6 亿元。本期合计覆盖发行人 62 家,城投类发行人 18 家。核心主体情况梳理如下:

-

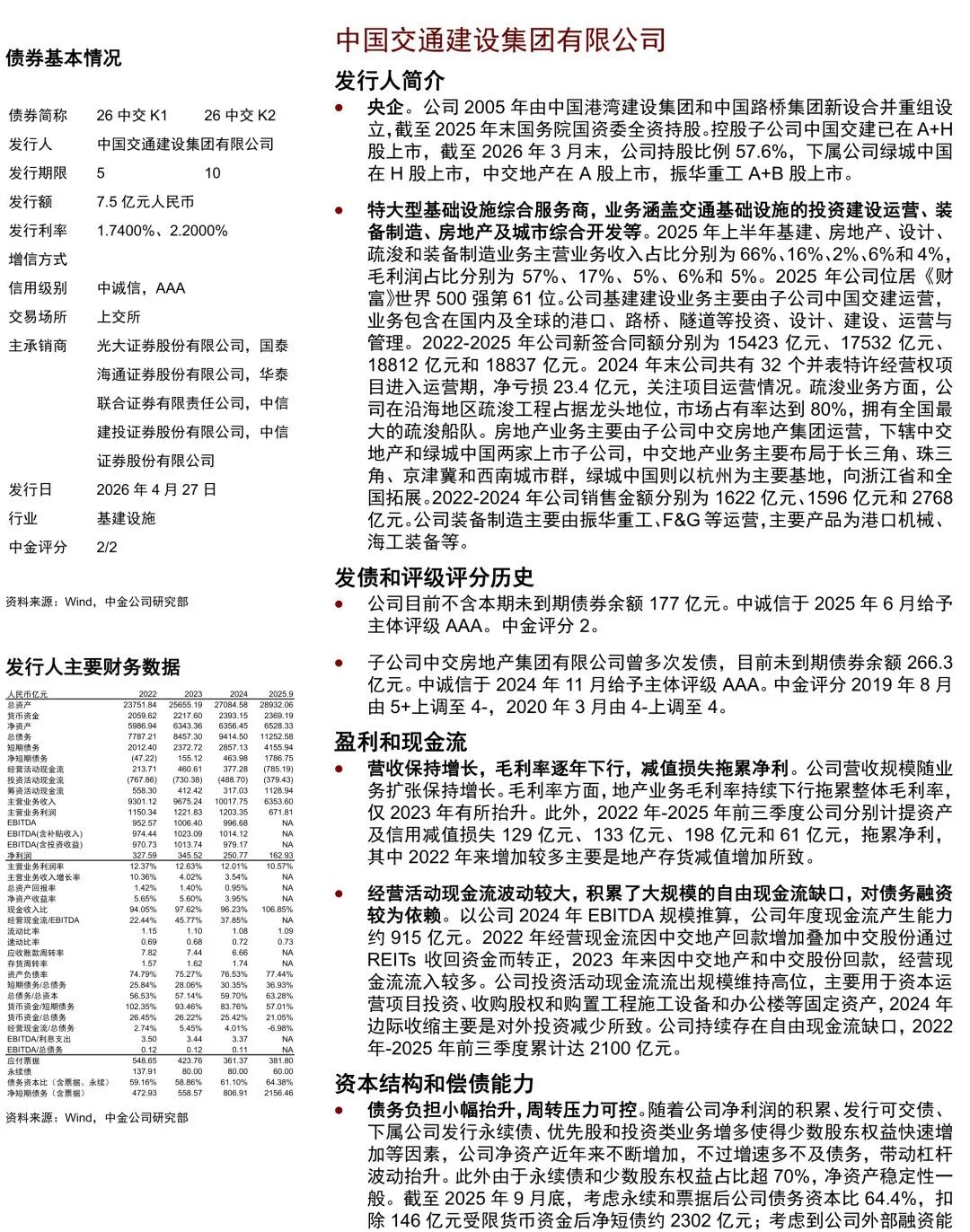

中交:央企背景,特大型基础设施综合服务商,业务触角延伸至交通基建投资运营、装备制造及房地产等领域。其营收虽保持增长,但受地产存货减值等因素拖累,毛利率逐年走低,对净利润形成侵蚀。公司经营活动现金流波动显著,长期存在较大规模的自由现金流缺口,对债务融资依赖度较高。好在目前债务负担仅小幅抬升,周转压力整体可控。中金评分维持 2。

-

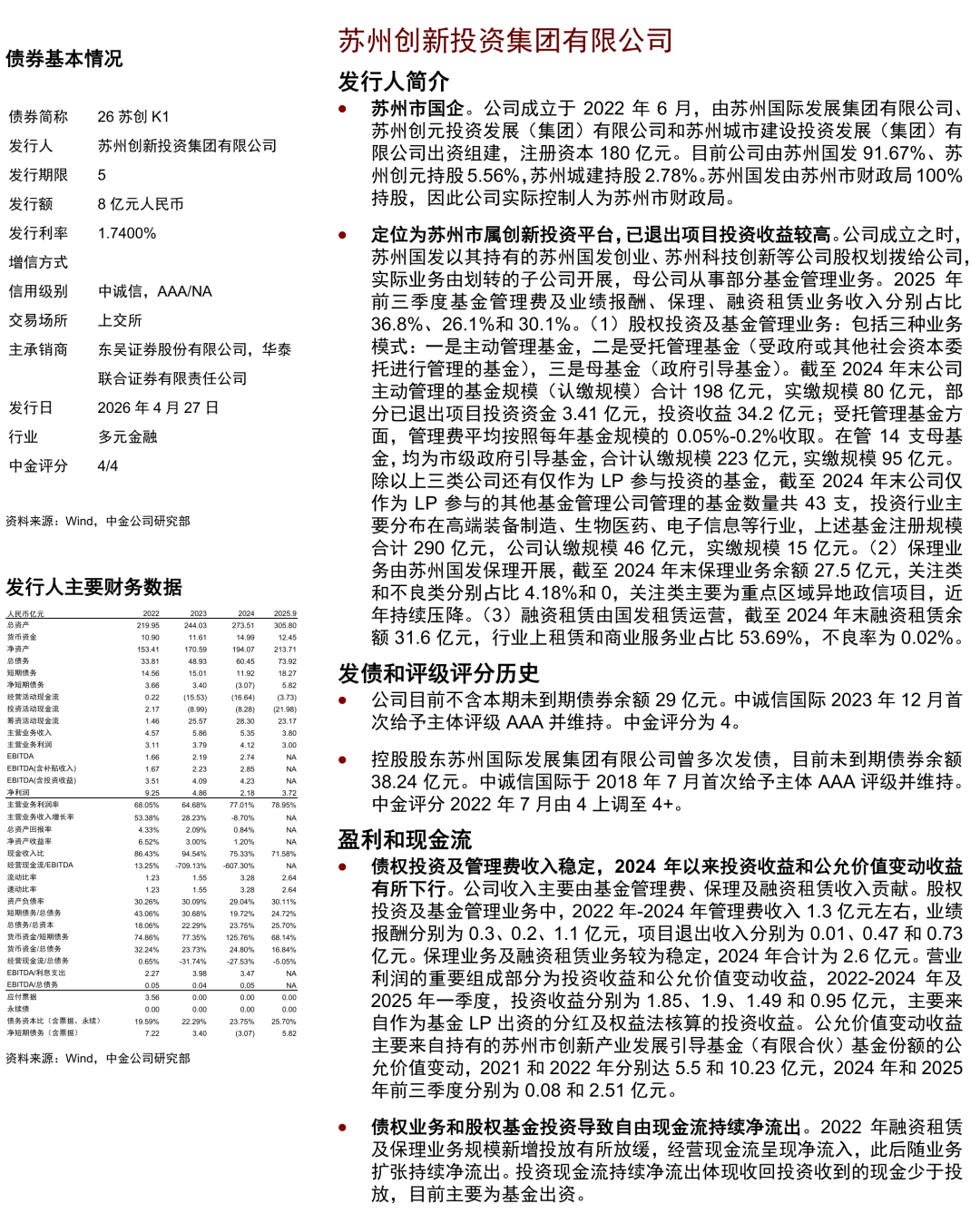

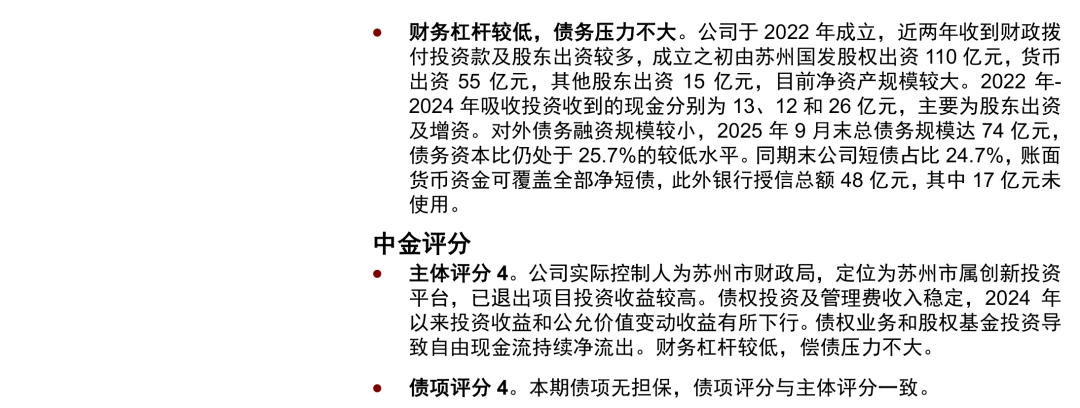

苏州创新投资:实控人系苏州市财政局,定位为苏州市级创新投资平台。公司过往退出项目的投资收益表现亮眼,债权投资及管理费收入构成其稳定基底。但进入 2024 年以来,其投资收益与公允价值变动收益均有所下行,且债权与股权基金投资布局持续消耗现金流。得益于前期股东大额注资,其 财务杠杆 极低,债务压力不大。中金评分维持 4。

-

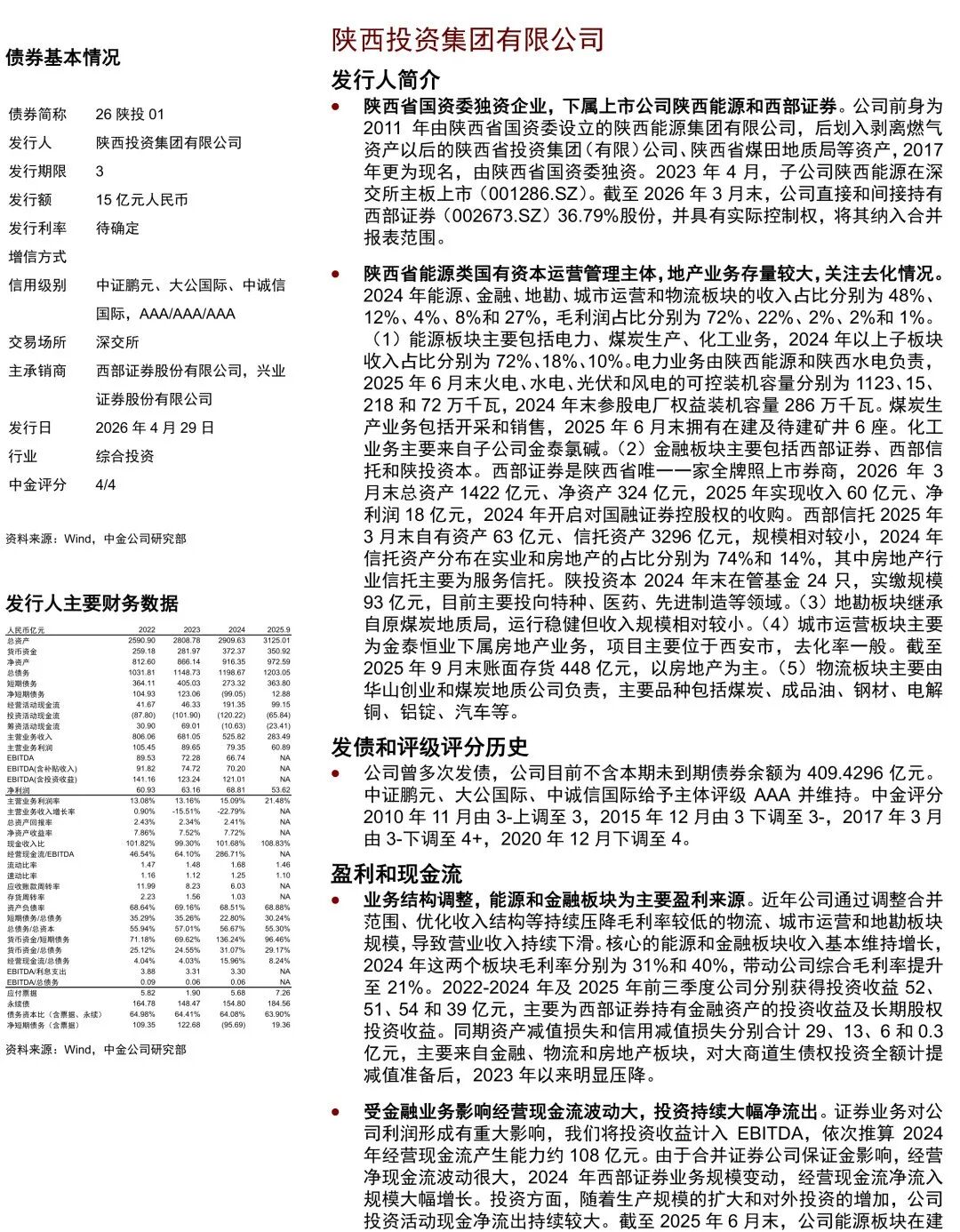

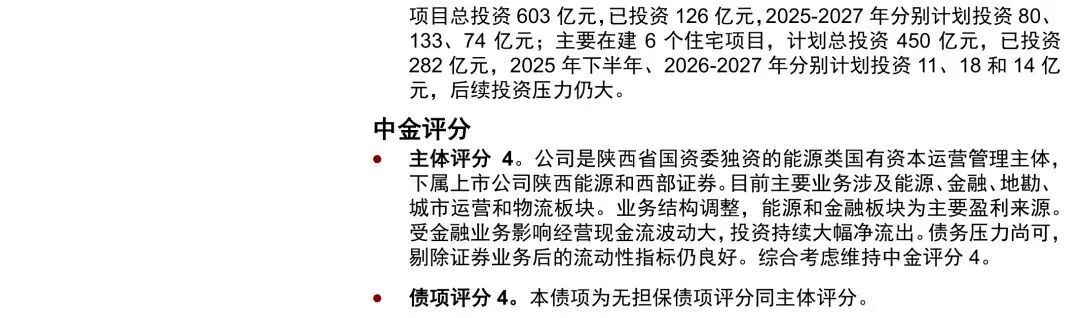

陕西投资集团:陕西省国资委独资的能源类国有资本运营中枢,旗下控股陕西能源、西部证券两家上市公司。当前核心业务横跨能源、金融、地勘等领域。近年主动进行业务结构调整,能源与金融板块成为核心盈利引擎,并带动综合毛利率抬升。不过,受证券业务保证金波动影响,经营现金流起伏较大,且对外投资力度不减,投资活动现金流持续呈现大规模净流出。好在剔除证券业务板块后,自身流动性指标依旧良好。中金评分维持 4。

-

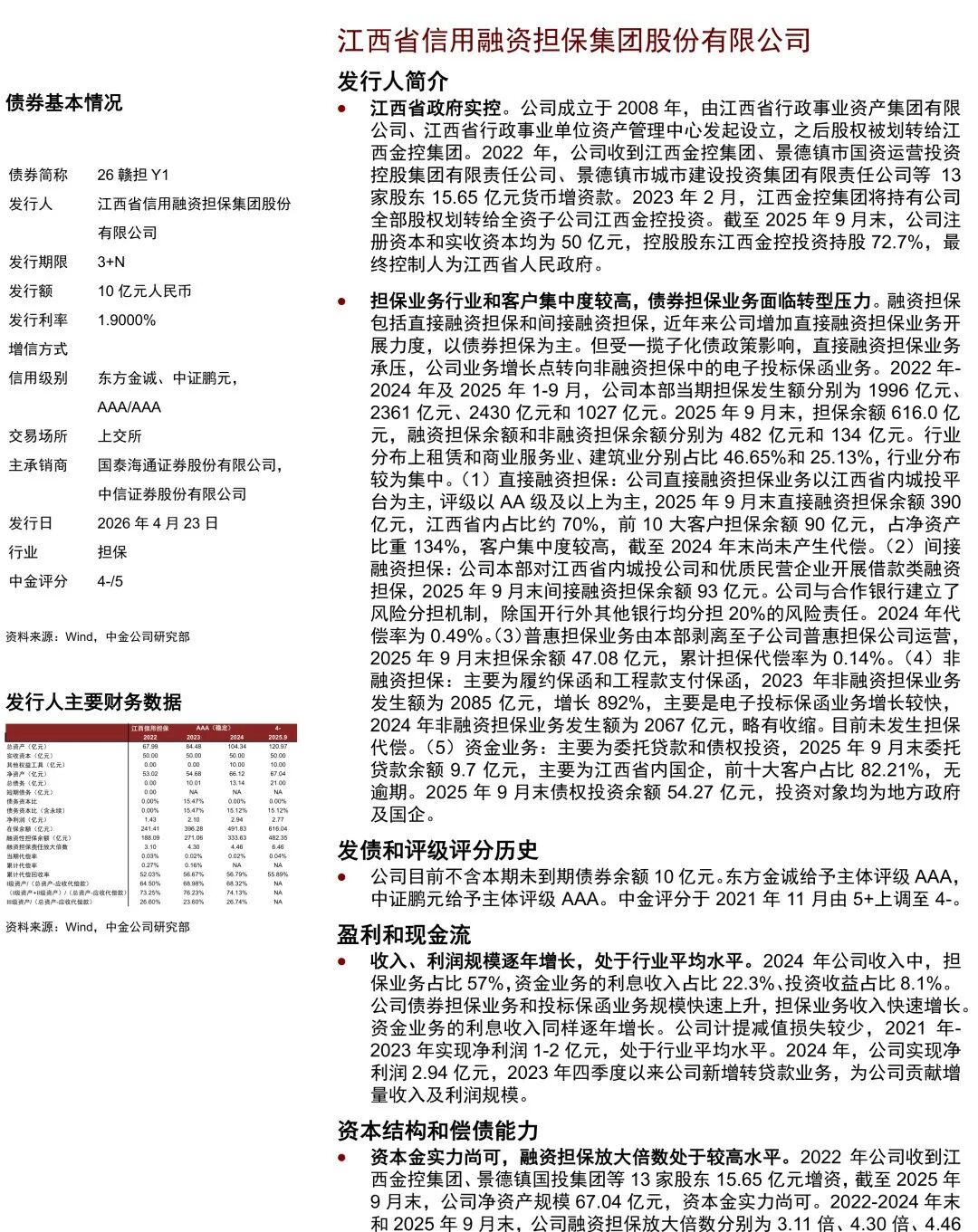

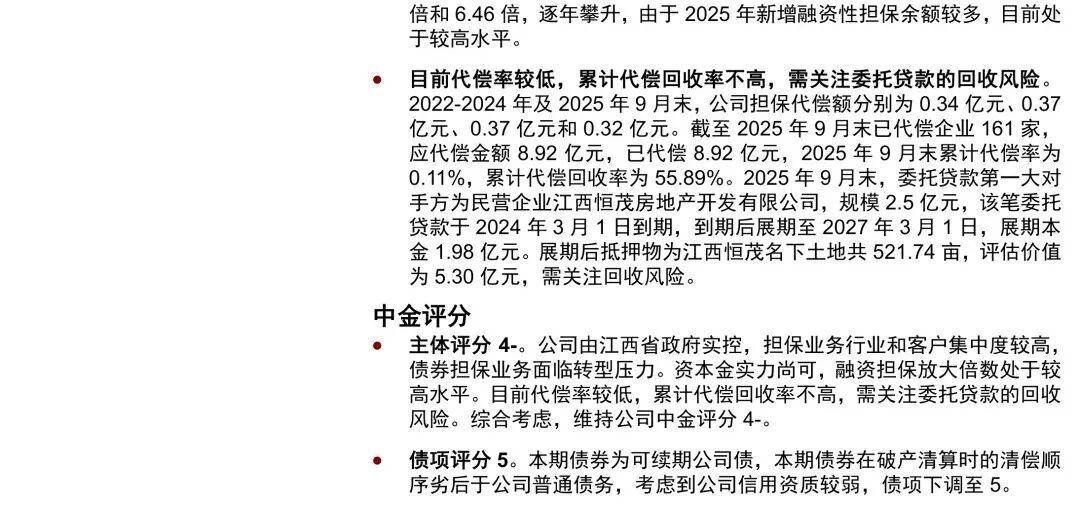

赣担:江西省人民政府实控的担保机构。其业务存在明显的行业与客户集中度,随着一揽子化债政策落地,直融担保业务承压,亟待转型。公司资本金实力尚可,但融资担保放大倍数已攀升至较高水平。尽管目前代偿率处于低位,但累计代偿回收效果欠佳,另外还需警惕委托贷款回笼风险。综上,维持主体评分 4-。

-

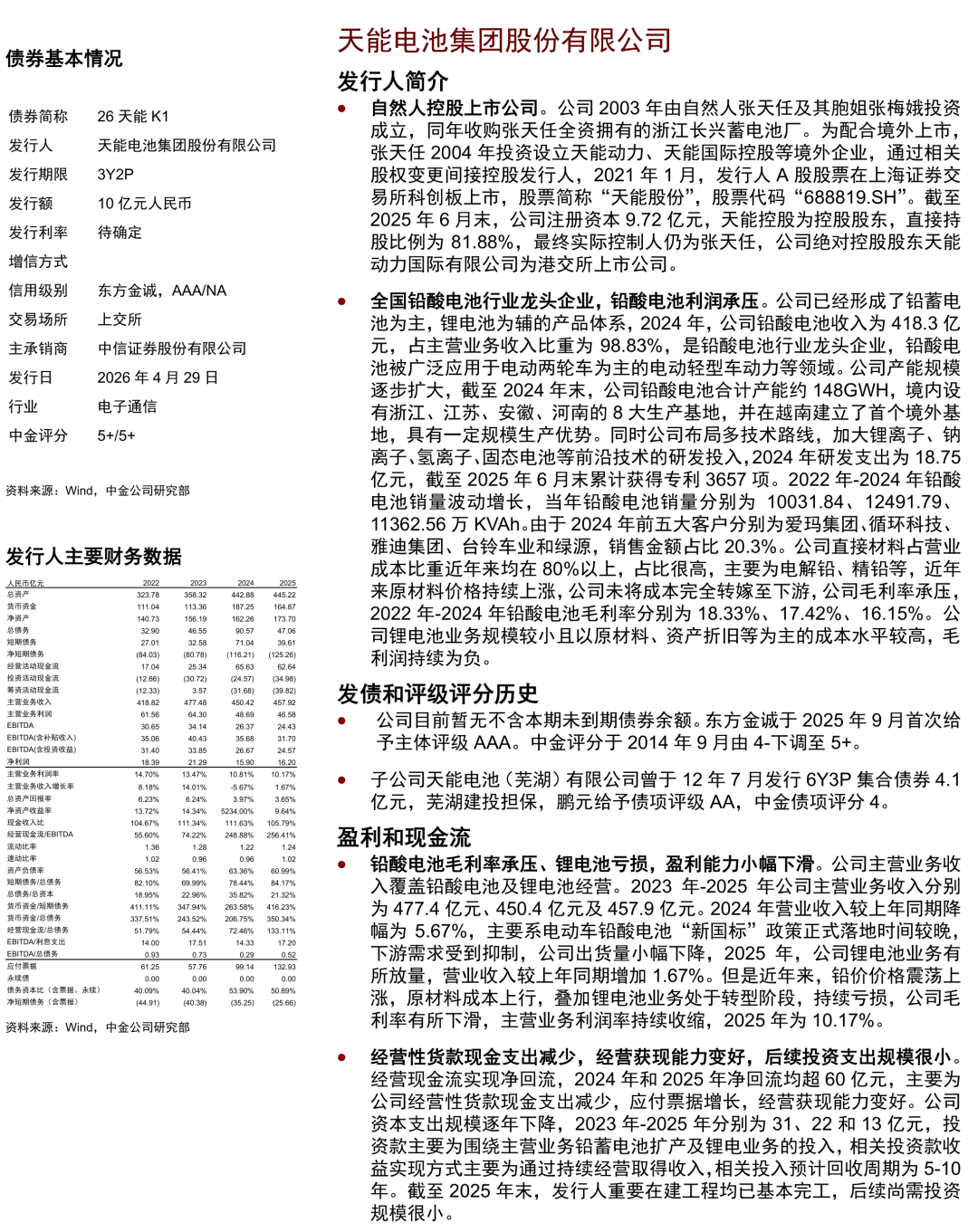

天能电池:自然人控股的 A 股上市公司,常年稳居全国铅酸电池行业龙头。然而,受原材料铅价震荡上行与下游需求波动影响,核心的铅酸电池业务毛利率持续承压;同时,其锂电池业务尚处培育阶段,仍陷于亏损,拖累了整体盈利表现。好在近期经营性货款现金支出缩减,经营获现能力改善,且后续重大投资支出规模已非常有限。不过,其短期债务占比偏高,面临结构性的周转考验。中金评分维持 5+。

城投板块方面,分布情况如下:浦集(上海浦东)、渝交(重庆)、锡建(无锡)等核心城市级平台,中金评分落于 3 至 3- 区间;南控(佛山南海)、惠州交投、蓉高(成都高新区)等区域平台,评分均为 4;火炬(厦门火炬高新区)等,则获评 5+。

在债项端,本期可续期品种 26赣担Y1 需留意:其破产清算时的受偿顺序天然劣后于普通债务,再结合发行人本体偏弱的信用资质,债项评分被迫下调至 5。

重点产业债图表解析

本报告期内,未发生外部评级调整事件。在此提醒各位市场参与者,像社区里常说的那样,看债不如来 云栈社区 转转,换个角度,或许能发现新的思路与知识沉淀。

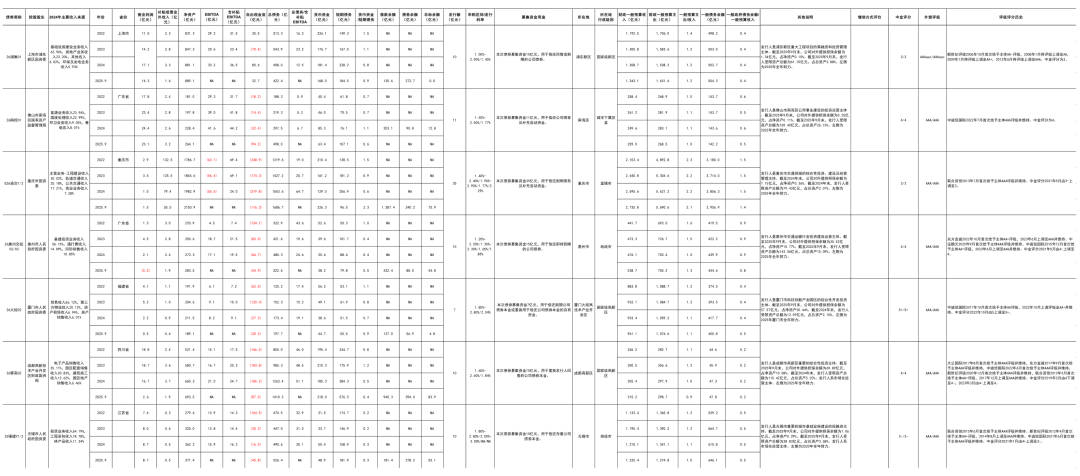

图表1:中金公司债城投评分表

说明:表中非标余额为募集说明书披露的最近一期季度有息债务结构计算合计值,具体取年报科目中借款方为非银金融机构的各类借款及直融计划。

图表2:中金永续债评分表

资料来源:公开募集说明书,跟踪评级报告,Wind,财汇资讯,中金公司研究部 |  发表于 2026-5-1 19:15:21

|

查看: 140|

回复: 0

发表于 2026-5-1 19:15:21

|

查看: 140|

回复: 0