今日投资思考 2026年5月10日

有个读者给我算了一笔账:

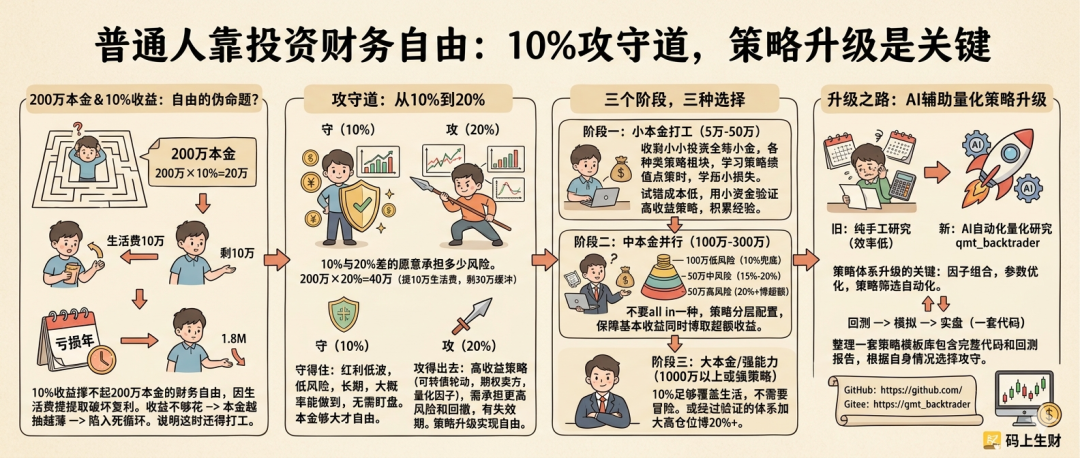

200万本金,年化10%,一年赚20万。生活费一年10万,剩10万。但如果遇到亏损年,本金缩水到180万,还得再提10万生活费。本金越抽越薄,收益越来越少。

他问:这个提取会破坏投资的,请问怎么处理?

我笑着调侃他:说明这时候还得打工。

他说得没错。200万×10%=20万,确实不够。但他的问题不是“投资有没有用”,而是——10%的收益率,撑不起你的自由。

那怎么办?我的回答是:把收益率从10%做到20%。 200万×20%=40万,提10万生活费,还剩30万,遇到亏损年也有缓冲。

道理很简单。但我想先说一个很多人不爱听的事实:我自己十年年化收益率也就11%左右。

为什么我只有11%?

不是策略做不到更高。我的可转债轮动策略,2021年年化超过50%。QDII套利策略,同年年化约20%。2024年期权卖方策略,年化21.97%。

但我整体账户只有11%。为什么?

因为我是风险厌恶型选手。

我的账户里有大量的现金和存款,意味着我的实际仓位并不高。仓位不高,收益自然上不去——但亏损的时候也不会伤筋动骨。2025年4月7日加关税,做期权卖方一天亏18万——如果那天我是满仓,亏损会远不止这个数。

11%不是“能力上限”,是我主动选择的结果。我用较低的仓位,换来了较低的波动和回撤。

但这样选择有代价:如果你只有200万本金,却和我做出同样的选择,那你确实很难自由。

10%和20%之间,差的是什么?

差的不是运气,不是天赋,不是信息差。

差的是你愿意承担多少风险。

这不是一句空话。让我拆开来讲:

10%的收益,你可以用很低的风险拿到。 买一篮子红利低波股票,或者做最基础的指数定投,长期看大概率能做到。不需要盯盘,不需要研究策略,不需要写代码。代价是:10%撑不起小本金的自由。

20%的收益,你需要承担更高的风险。 可转债轮动、期权卖方、量化因子选股——这些策略回测都能做到20%+,甚至翻倍。但它们有回撤,有失效期,有需要你扛住的时候。2021年我的可转债轮动年化50%+,但2022年各种策略盈亏基本相抵,全年只赚1.63%。

关键不是哪个更好,而是你要想清楚:你处在什么阶段,你愿意承受什么。

三个阶段,三种选择

阶段一:本金小,还在打工

5万、10万、50万——这个阶段,10%的收益对你的生活没有实质影响。5万×10%=5000块,连一个月工资都不够。

但这个阶段你有一样东西比收益更重要:试错成本低。

5万亏20%是1万,痛但不致命。你可以用小资金去跑那些高收益策略,去感受回撤,去验证策略。亏了是学费,赚了是经验。

我有一个职业的朋友,2015年用5万开始做,北京地下室吃了三年泡面。他就是在这个阶段把收益率拉上去的——不是因为他胆子大,是因为本金小,亏得起。

阶段二:本金中等,打工+投资并行

100万到300万——这个阶段最纠结。10%不够自由,20%需要承担风险,而你已经有了不敢亏的资产。

我的建议是:不要 all in 任何一种策略,而是分层配置。

比如200万本金:

- 100万做低风险策略(10%左右),保证基本收益

- 50万做中风险策略(15%-20%),提升整体收益

- 50万做高风险策略(20%+),博取超额收益

这样整体收益可能在12%-15%之间,不算高,但比纯10%好。更重要的是:最坏情况下,低风险部分能兜底。

我自己就是这么做的。我账户里大量现金和存款,就是那个“兜底”的部分。它拉低了我的整体收益,但让我在任何行情下都不会崩盘。

阶段三:本金够大,或投资能力够强

1000万以上——10%就够覆盖生活费了,不需要冒险。

或者:你有经过验证的策略体系,你有信心在承担可控风险的前提下做到20%+。这时候你可以加大高风险策略的仓位。

我自己目前还在阶段二和阶段三之间。十年投资,年化11%,但我的策略库里有能做20%+、30%+的策略,甚至半年翻两番的策略。我选择保守,是因为我的性格如此。不代表你也要跟我一样。

回到那笔账

200万本金,10%不够花——这是事实,不是悲观。

怎么解决?不是一句“提高收益率”就能搞定的。你需要:

- 先做到确定的10%——用规则代替情绪,让收益变得可预期

- 再逐步加入更高收益的策略——用小仓位验证,有效再加仓

- 同时继续打工——本金和能力一起涨,才是最快的路

我自己拧螺丝10年,具备了一定的资金和能力,才敢职业去做。不是一步到位的。

从10%到20%,不是靠运气,不是靠胆子大,是靠策略体系的升级。 而策略体系的升级,最关键的一步是——用AI帮你做量化研究。

人的精力有限,一天能回测几个策略?但AI可以7×24小时跑,把因子组合、参数优化、策略筛选全部自动化。我走了十年弯路,纯手工验证策略,效率很低。直到今年,我才开始用AI辅助量化研究,把这套流程自动化——效率比纯手工高了不止一个量级。

为此我开源了一个框架:qmt_backtrader,一个用AI做量化研究的开源框架。

基于 Backtrader 和 QMT,核心目标是让一套策略代码可以无缝切换回测、模拟和实盘,无需为不同运行模式修改策略逻辑。AI自动回测功能已经实现,高股息策略和小市值策略已经跑通。

框架完全开源,代码透明,回测可验证。你可以用它来验证网络上公开的策略,也可以用它来研究你自己的策略。

不是什么一夜暴富的秘籍,是我走了十年弯路、交了不少学费才验证出来的路线图。

10%是守,20%是攻。先守得住,再攻得出去。攻多少,取决于你愿意承担多少。

感兴趣的话,也可以到 云栈社区 跟更多朋友聊聊你的思路,说不定能碰撞出新的火花。

发表于 2026-5-12 00:40:39

|

查看: 157|

回复: 0

发表于 2026-5-12 00:40:39

|

查看: 157|

回复: 0