我搞了张丑图,大家凑合看。最扎眼的是市场营销收入增速只有2.3%,远不及7-8%的预期。市场营销收入主要是拼多多国内主站收入,说白了就是国内主站表现很拉跨。

今年春节来得晚,按理说国内电商应该是去年Q4低迷、今年Q1回暖,而且Q1全国电商数据也不差——京东好得不行,阿里同口径CMR增速也稳在中高个位数。偏偏多多的表现这么差劲。那Q2怎么办?国家已经不让电商平台搞内卷式补贴了,国补投放今年也开始往线下倾斜(保烟火气),电商寒冬Q2才真正开始。多多市场营销收入Q2怕不是要掉进负增长了。

经调整OP增速只有15%,别看市场一致预期有点保守,高盛的预期是37%,差距相当大,源头自然是收入端不给力。

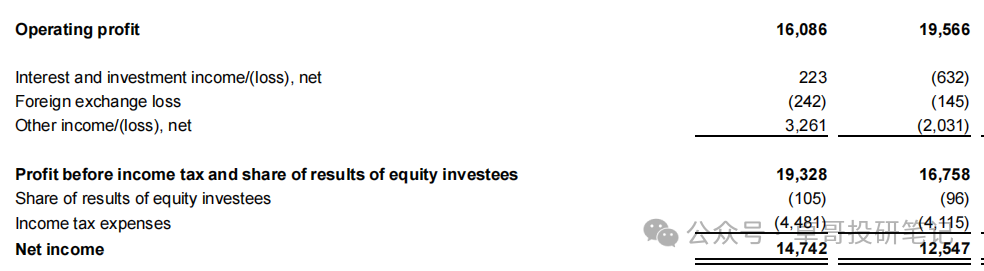

经调整净利直接干成负增长,利息和投资收益转负,“其他收益”亏了20亿,去年还赚了33亿。不知道是不是炒股亏了,今年Q1纳指跌了7%,但去年Q1纳指跌10%也没见这样啊。

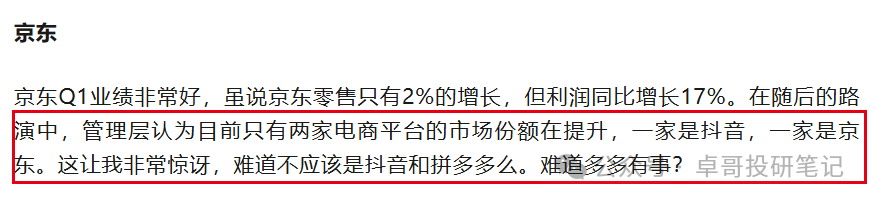

京东小会上说,目前国内电商只有抖音和京东的份额在增长。我当时还纳闷,不应该是拼多多和抖音么,难道多多Q1真有事?果然出事了。

去年我们还聊,国补退坡后京东的苦日子要来了,多多要迎来大解放。结果完全不是这么回事。

好吧,管理层该醒醒了。增长故事讲不下去了,投资还亏钱。以前不回购不分红,至少炒炒股还有高个位数收益率能忍忍。现在做个正常人吧,该回购回购,该分红分红,该回港回港。 |  发表于 2026-5-29 19:55:15

|

查看: 71|

回复: 0

发表于 2026-5-29 19:55:15

|

查看: 71|

回复: 0