Ryzen系列处理器正稳步侵蚀英特尔过去牢不可破的统治地位。

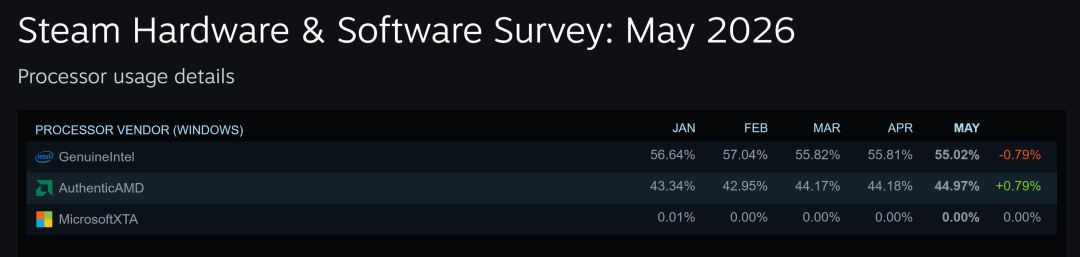

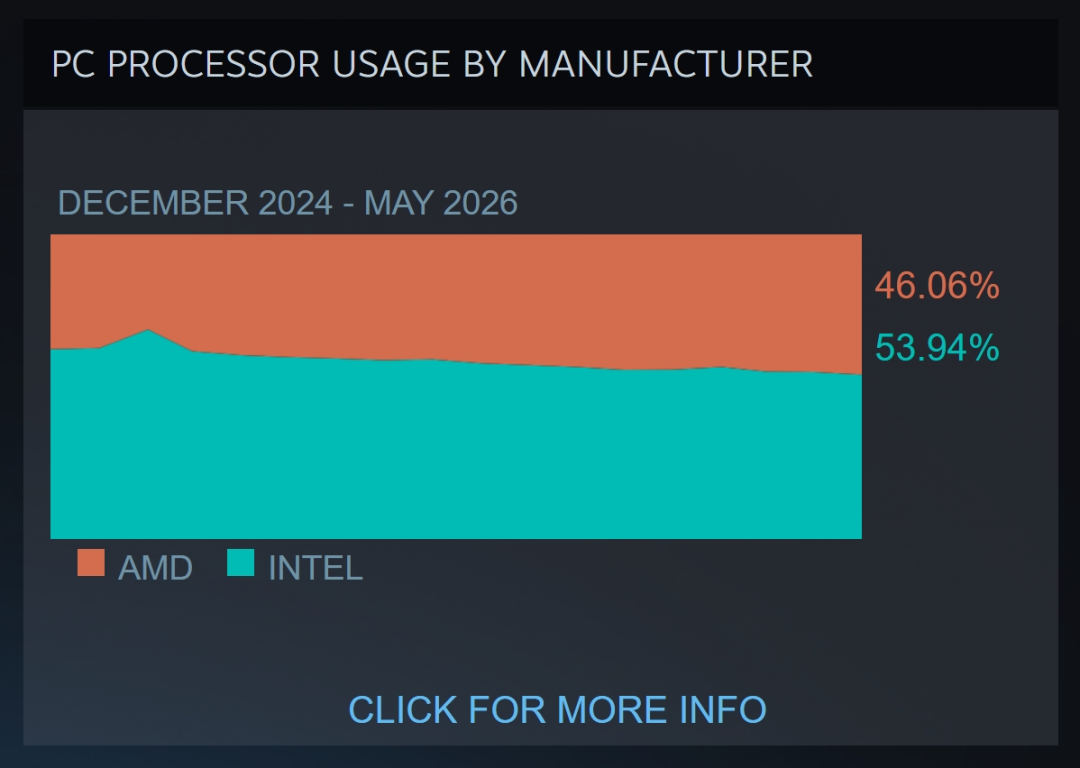

Valve发布了2026年5月的Steam硬件调查报告,揭示了定义PC游戏行业的趋势与模式。报告照例包含内存容量、最流行的GPU等数据,但最引人注目的或许还是CPU使用率。AMD目前在Steam全平台的市场份额已达46.06%,近45%的Windows PC搭载了AMD处理器。

Windows平台的实际份额为44.97%,我们将其视作AMD的45%,而英特尔在5月的份额为55.02%。对比4月,AMD的占比下降了0.79%,英特尔则相应上升了0.79%。与年初(1月)相比,AMD当时仅占43.34%,英特尔为56.64%,可见双方的增长趋势都在持续胶着。

AMD的排名仍在爬升,英特尔的领先优势则逐步收窄。 尽管英特尔凭借深厚的历史底蕴仍占据最大份额,但AMD直到2017年才真正具备竞争力——那一年,首批主流Ryzen处理器问世,向英特尔的霸主地位发起了冲击。在最艰难的时期,AMD埋下了Zen架构的种子,这场豪赌如今已结出硕果,数据也为这一历程提供了佐证。

当然,英特尔当下同样极具竞争力,尤其在移动领域,Panther Lake表现抢眼;即将推出的Nova Lake系列有望在桌面端实现真正的代际飞跃。最近,3D V-Cache技术帮助AMD凭借持续领先的游戏性能牢牢守住了游戏市场。该公司已针对当前及上一代CPU发布了多款X3D版本,例如最新发布的5800X3D十周年纪念版——正是这款芯片开启了X3D的技术演进。另一方面,9950X3D2首次在Ryzen历史上为其两个8核CCD下方堆叠了额外缓存。

Steam平台CPU占用率在所有平台上都偏高(来源:Future)

更有趣的是,AMD凭借EPYC系列处理器也已占据服务器x86 CPU市场46%的份额,该系列今年将推出Venice,2027年推出Verano。

揭秘价值1200亿美元的CPU淘金热

三个月前,GPU还是绝对主角,CPU能在AI预算上挑战GPU的想法几乎是天方夜谭。如今,这种观念不仅体现在管理层的言论中,也反映在CPU设计公司和OEM厂商纷纷上调的预测上——现在的预测值已是原先的两倍以上。许多大型厂商都坦言,并未预见到智能AI对CPU的需求会出现如此剧烈的爆发。

短短六个月内,AMD大幅上调了服务器CPU市场的预期,将复合年增长率(CAGR)几乎翻倍,达到35%,并预计到2030年市场规模将超过1200亿美元。Arm在3月也给出了类似预测,认为到2031财年(约2030年),数据中心CPU的总潜在市场规模(TAM)将超过1000亿美元,较当前240亿美元的预估增长约4倍,折合33%的复合年增长率。

推动这些预期转变的重要原因是,AI市场正从聊天机器人向智能体人工智能演进。2023至2025年间,聊天机器人的CPU与GPU配比严重偏向GPU。随着我们迈向智能体AI,英特尔与佐治亚理工学院的一篇论文指出,“以工具为主导的智能体AI工作负载存在显著的瓶颈”,CPU消耗了高达88%的端到端延迟,并进一步总结道:“随着更高质量GPU的涌现,瓶颈会更快转移到CPU上。”

也就是说,要高效扩展智能体AI,CPU的编排能力必须跟上GPU的推理能力,从而最大限度降低延迟、防止GPU利用率不足。解决之道就是提高AI集群中CPU与GPU的配比,从而降低令牌成本。

接下来我们将深入探讨CPU为何将在AI集群物料清单(BOM)中占据更大份额,以及我们目前已经看到的CPU需求井喷现象。我将分析服务器CPU的预测数据,这些数据表明该市场未来数年将持续高速增长。最后,我还会剖析竞争格局与主要玩家,以及英伟达如何在CPU与GPU的博弈中左右逢源,英特尔和AMD又采取了哪些措施来保持领先。

总之,CPU已从事后才被考虑的角色,变成人工智能行业下一个巨大的瓶颈——随着AMD、Nvidia、Arm、Intel围绕着一个几乎一夜之间翻倍的市场展开争夺,剩下的唯一悬念就是哪家公司将赢得最大蛋糕。

智能体AI为何推动CPU大转型?

智能体工作负载在结构上与非智能体工作负载(如聊天机器人查询)截然不同。聊天机器人响应简单请求并输出结果,运行节奏与人类用户同步;智能体则复杂得多,它们能够自主处理数百个并发任务,通过推理解决问题并得出结论,往往只需人类有限的引导。

英特尔与佐治亚理工学院的论文强调了随着智能体AI的普及,CPU的重要性日益凸显。研究人员指出,虽然CPU-GPU系统对满足智能体的多样化职责至关重要,但“大多数负责智能体功能的外部工具要么运行在CPU上,要么由CPU协调”。这与非智能体工作负载中GPU主导数据处理的模式大相径庭。

为什么是CPU负责编排?

AI基础设施面临的关键瓶颈在于编排——也就是调用工具、定向API请求、协调数十个独立代理之间的任务。编排正是CPU的强项。GPU继续处理推理,但CPU负责告诉GPU在何时、何地以及如何分配资源。

随着AI持续演进,推理需求预计将呈爆炸式增长,主要由智能体人工智能驱动。高盛估计,到2030年,智能体AI将推动代币总消耗量比当前增长24倍,达到每月120千万亿枚。其预测显示,届时智能体工作负载将占代币消耗量的80%以上,远超当前占比。

TrendForce指出,目前AI数据中心的CPU与GPU比例在1:4到1:8之间。对于智能体AI应用,TrendForce认为CPU与GPU的比例将“达到1:1至1:2之间,这将显著提振CPU的市场需求”。

其他预测,例如Arm的预测,则采用每GW的CPU核心数指标来衡量CPU需求变化。该指标关注数据中心单位功耗对应的核心数,与具体芯片数量无关。随着芯片密度提升,即将问世的几代产品将拥有更高的单芯片核心数,这种方法能更准确反映CPU需求的变动。Arm首席执行官Rene Haas认为,AI的智能驱动将使CPU核心需求增长高达4倍,达到每GW 1.2亿个核心,而当前每GW的核心需求约为3000万个。除绝对数量增长外,每颗芯片集成更多核心也为CPU设计商带来了利润提升的空间。

CPU短缺:供应受限与定价权

CPU瓶颈已初现端倪,服务器CPU缺货现象日益严重。今年2月有报道称,英特尔积压了大量未完成的CPU订单,交货周期长达六个月;报道还指出,部分AMD产品的交期在八到十周之间。KeyBanc在1月上调了对英特尔和AMD的评级,指出两家公司2026年的CPU服务器几乎全部售罄,当时KeyBanc预测平均售价将上涨10%至15%。

根据5月下旬的多份报道,情况似乎变得更加严峻,最新消息称英特尔和AMD的CPU价格环比上涨了10%至35%。电子元器件分销商Fusion Worldwide表示,英特尔分销商当前仅完成了约40%的年度积压订单配额,美国国内交期8至22周,而亚洲客户甚至要等上8个月。总体而言,该公司估计英特尔的实际出货量“充其量”比真实需求低了20%。该公司还指出,AMD的EPYC CPU在2026年的供货已基本售罄,交期超过30周。

韩国电子行业贸易刊物《The Elec》指出,部分x86(英特尔和AMD)CPU的韩元价格涨幅高达3倍,原因正是英特尔和AMD优先供应美国超大规模数据中心,导致其他客户产能严重不足。《The Elec》还表示,英特尔下一代至强7“Diamond Rapids”CPU的量产时间已从2026年下半年推迟至2027年中期。

这些信息表明,CPU短缺正在加剧,供应商得以握有定价权,因为它们正追逐利润最丰厚的订单。

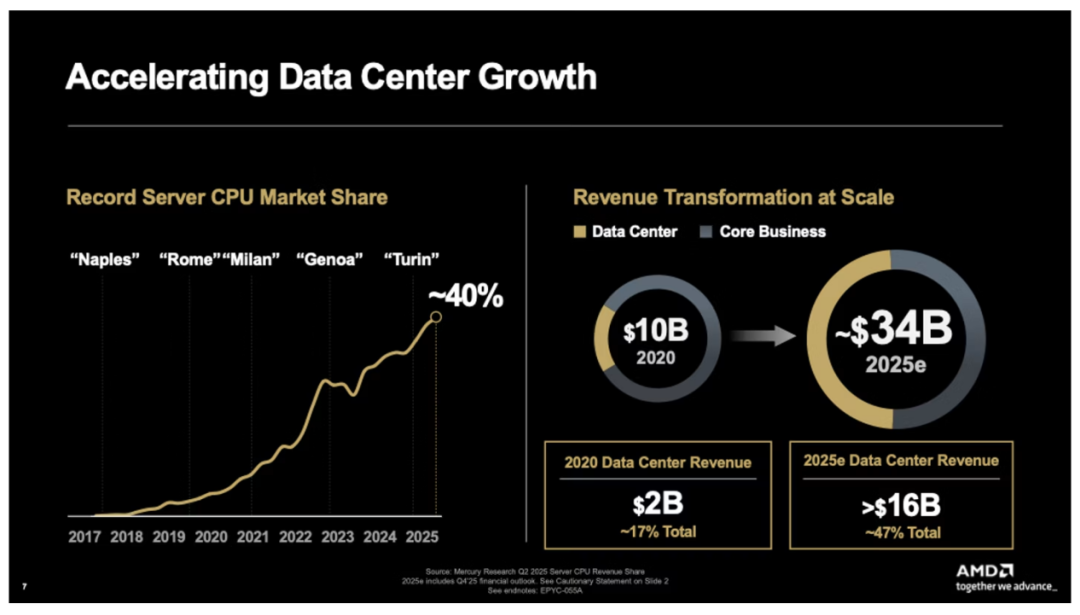

AMD服务器CPU销量创记录,市场规模预期翻番至1200亿美元

造成这些短缺的原因在于AMD等头部厂商的服务器CPU需求快速增长,以及市场预期该市场未来几年的增速将远超以往。AMD于5月初发布2026年第一季度财报,连续第四个季度创下服务器CPU营收新高,销售额同比增长超50%,云市场和企业终端市场均增长超过50%。AMD预计第二季度增长将显著提速,服务器CPU营收同比增长将超70%,“强劲势头将持续到2026年下半年及2027年”。

鉴于AI对数据中心CPU需求的结构性激增,AMD已将其服务器CPU市场规模(TAM)预估翻倍。据CEO苏姿丰称,公司预计到2030年市场规模将超1200亿美元,年复合增长率高达35%。而去年11月时,AMD的年复合增长率预测仅为18%。短短七个月内将增长预测翻番,并增加600亿美元的市场规模,足见当前的需求信号正快速转化为行业领导者的长期信心。

展望未来利润率,AMD在2026年美国银行全球技术大会上指出,其第一季度服务器CPU销量增长的三分之二以及预计第二季度的增长均来自出货量增加。因此,出货量而非平均售价(ASP)才是主要驱动力。鉴于供需缺口日益扩大,平均售价在增长中的占比或将提升,从而为利润率扩张提供更多杠杆。

服务器CPU市场增长预测:市场规模激增

值得注意的是,多家华尔街银行的服务器CPU市场规模预测与AMD基本一致。作为参考,AMD预计到2025年服务器CPU市场规模略低于270亿美元。

瑞银预测,该市场将从2025年的310亿美元增长至2030年的1700亿美元,复合年增长率达40.6%。瑞银认为,AI CPU将是主要驱动力,其规模将从70亿美元跃升至1250亿美元,复合年增长率高达88%。瑞银的预测还包括期间AI CPU平均售价增长56%,这意味着利润率将有显著提升空间。

美国银行预测,市场规模(TAM)将从2026年的430亿美元增长至2030年的1250亿美元,复合年增长率30.6%,此前该行已将2030年预估值从1100亿美元上调。虽然美国银行的增长率略低于AMD,但这或许是因为该预测已计入2026年的高基数。

如此之高的复合年增长率,恰好解释了为何服务器CPU短缺愈演愈烈。该市场历史上年增速仅有个位数,供应链未必能跟上客户突然大幅拉高的CPU采购节奏,以及长期预期增长率在数月内飙升的步伐。

AMD目标:占据50%的服务器CPU市场份额

AMD的目标是到2030年将CPU市场份额提升至50%以上,为此它瞄准了花旗所划分的全部三种CPU类别。这一目标将借由Venice系列EPYC CPU实现,其中包括首款专为AI基础设施打造的EPYC CPU——Verano。AMD已开始逐步提升Venice产量,并计划于2027年推出Verano。

可见,AMD显然预期CPU将成为未来数年核心增长引擎。若能夺取50%的服务器CPU市场,其年收入将达600亿美元。服务器CPU约占数据中心营收的一半,AMD上季度该业务收入约29亿美元,年化近120亿美元。要实现600亿美元的目标,到2030年服务器CPU销量需增长5倍——这是一个极具野心的目标。

AMD vs Intel:x86市场份额此消彼长

看待服务器CPU市场份额有两种视角。权威机构Mercury Research的估算通常以x86市场为中心。AMD在x86架构的市场份额已逼近50%。在投资者日上,AMD根据Mercury Research数据指出,其服务器CPU市场份额约为40%。此后,AMD与英特尔的差距大幅缩小,Mercury Research预测到2026年第一季度,AMD在x86服务器CPU收入份额中占46.2%,英特尔占53.8%。按照这个速度,AMD有望在x86领域触及50%的份额。

在2025年投资者日上,苏姿丰表示,AMD有一条清晰的路径,可将服务器收入份额从当前的40%提升至50%以上,并实现数据中心50%的复合年增长率,同时力争PC收入份额达到40%。

AMD、英特尔与Arm的市场份额角力

Arm估计,按芯片价值计算,截至2025财年末(2025年3月),其在云计算市场占有20%的份额。结合Mercury对x86(即非Arm 80%份额)的估算,英特尔、AMD和Arm的整体市场份额分别约为43%、37%和20%,不过Arm的数据已显陈旧。

这意味着AMD需要到2030年前每年将其份额提升约2.6%,才能触及50%目标。至少就x86市场而言,AMD过去几年斩获的成就更为惊人:2023年第二季度,该公司服务器CPU收入份额仅25.1%,到2026年第一季度,年增长率超过7%。

尽管这一历史增速令人鼓舞,但它只展示了AMD相对英特尔的进展,并未纳入Arm的传统IP业务,也未包含其通过Arm AGI CPU切入CPU设计的举措。此外,英伟达正以更积极的姿态进军CPU市场,主要凭借其独立的Vera机架式处理器。不过,Diamond Rapids的延期或许能让AMD在继续蚕食英特尔份额时占据有利位置。AMD面临的挑战巨大,因为全球最强大的几大IP和芯片设计公司——现任领导者英特尔、移动IP明星Arm以及最新入局的英伟达——都在瞄准同一目标市场。

英伟达的CPU战略:GPU之外的野望

在AI专用基础设施中,CPU通常作为AI核心节点部署,与GPU配对安装于同一机架。独立式CPU机架的出现是一个值得关注的关键趋势,它标志着架构的重大转变。客户将越来越能够独立部署完整的CPU机架,而无需同步增加GPU数量——这也是CPU能在AI集群BOM中提升份额的核心逻辑之一。

例如,英伟达的Vera机架标志着该公司首次推出独立式CPU机架,清晰地显示出这一市场的巨大潜力。独立式Vera机架包含256个CPU,与Vera Rubin NVL72(包含36个CPU和72个GPU)相比,客户可在单一机架中部署近乎7倍的CPU数量。Vera机架的CPU核心总数为22528个,而Vera Rubin NVL72仅3168个。注意,Vera基于Arm架构,而非x86。

Arm特别提及独立式Vera机架,认为其对CPU核心数量增长4倍的预测可能偏向保守。Arm CEO Rene Haas称:“我们可能低估了此次转型对CPU的需求。我们之前讨论的是4倍增长,但实际增幅可能更高。”Haas还表示,CPU核心数“很可能”会超过GPU核心数,即便CPU芯片数量可能不如GPU多。

英伟达CPU营收将在2026年冲向200亿美元,迅速追赶AMD

值得注意的是,英伟达在最近一次财报电话会议上表示,Vera机架为公司开辟了2000亿美元的CPU市场空间,远超AMD预估的1200亿美元。英伟达称,预计今年通过Vera独立机架可实现近200亿美元的CPU收入。相比之下,AMD约50%的数据中心收入来自服务器CPU,约为29亿美元,年化约120亿美元。虽然这一比例未来可能变化,但它提供了一个基准对比,昭示着英伟达正加速闯入该市场。

当被问及CPU是否会蚕食GPU市场时,英伟达CEO黄仁勋没有直接给出“是”或“否”,而是将CPU描述为GPU的补充。他认为,更多AI智能体需要更多协调工作——这会推高CPU需求——但更多智能体也需要更多推理,从而增加GPU需求。这与AMD CEO苏姿丰的说法不谋而合,即CPU在很大程度上是对整体潜在市场的补充和增量。

此外,独立式Vera机架只是英伟达进军CPU市场的四种策略之一,也是唯一可能大幅度改变当前CPU与GPU配比的策略。其他策略还包括以1:2的核心比例将Vera与Rubin GPU配对,制成Vera Rubin NVL72;以及将Vera与ConnectX-9超级网卡打包,用于存储和机密计算等场景。尽管如此,独立式Vera机架表明,英伟达预计CPU与GPU的比例将发生改变,从而催生对独立CPU产品的需求。最终,虽然AI物料清单的构成会向CPU倾斜,但英伟达仍可从两种芯片的增长中共同受益,在整体市场扩张中分得一杯羹,而非坐视CPU开支增加、GPU开支减少。

Arm迈出进军商用独立式CPU机架的历史性一步

Arm也正通过AGI CPU推进CPU机架式设计。凭借Arm在移动领域提供高性能低功耗方案的深厚积累,新款AGI CPU志在实现性能与功耗的类似平衡。AGI CPU由Arm与重要伙伴Meta联合开发,Meta也是该芯片的首位客户。Meta透露,他们早在两年半前就联系了Arm,寻求能满足其需求的CPU:“我们希望每瓦功耗能实现更多核心,但又不愿在性能上妥协。”此前找到的方案要么性能达标但功耗过高,要么功耗达标但性能不足。

与x86相比,Arm CPU拥有更高的每瓦性能

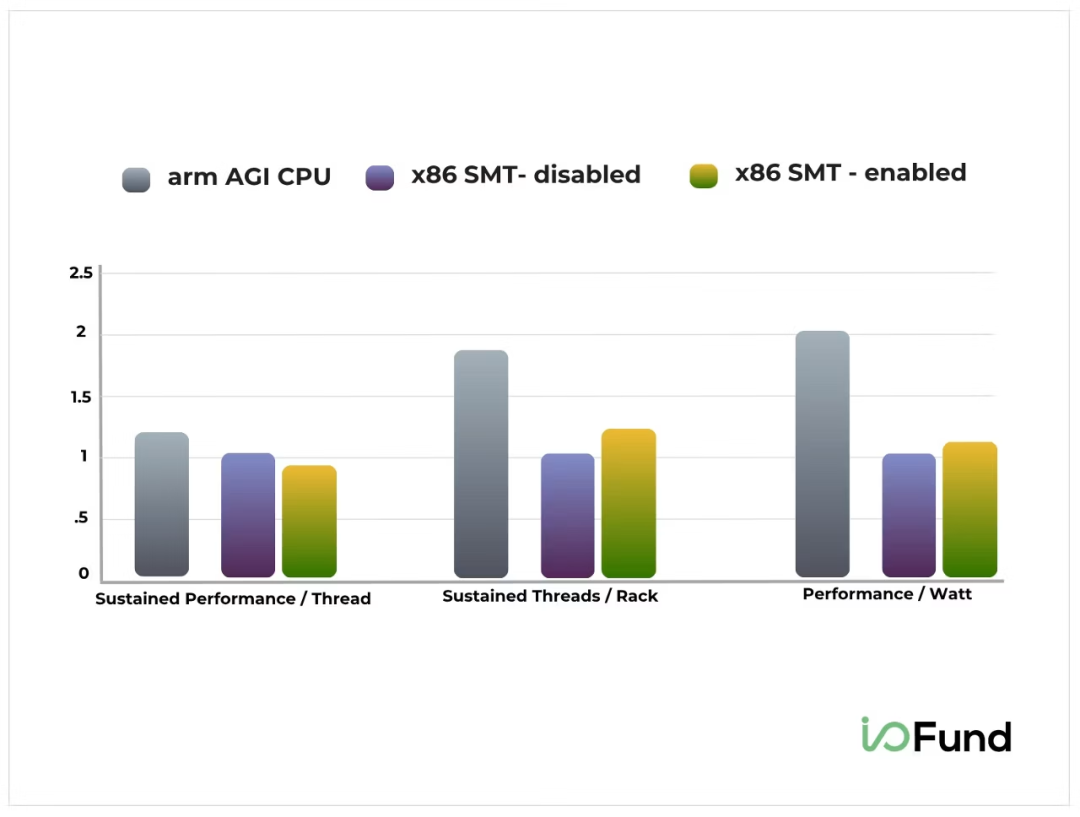

Arm宣称的核心优势之一是更高的每瓦性能。根据内部估算,Arm AGI CPU的每瓦性能比英特尔和AMD的x86架构高出两倍。对超大规模数据中心而言,更高的每瓦性能是一项至关重要的价值主张,它能将更多电力释放给计算或网络设备。

在风冷机架中,Arm可容纳30个刀片(即60个CPU),共8160个核心,功耗仅36kW。Arm表示,根据其内部估算,这种配置的单机架性能比x86芯片高出两倍,并“创造了风冷机架的性能记录”,而其他系统因功耗过高难以实现这一性能。

Arm进一步与Supermicro合作,推出了一款采用全液冷的200kW开放式机架,可容纳168个刀片或336个CPU,总共提供高达45696个核心。Arm云AI执行副总裁Mohamed Awad表示:“虽然这是个200千瓦的机架,但我们实际功耗大约只用了一半。我们受限于空间,没法塞入更多核心。”

这正是关键优势之一——它不仅提供了x86方案2倍的性能,还能在提升性能的同时释放电力,用于更多计算或网络。

英特尔力图守住服务器CPU龙头地位

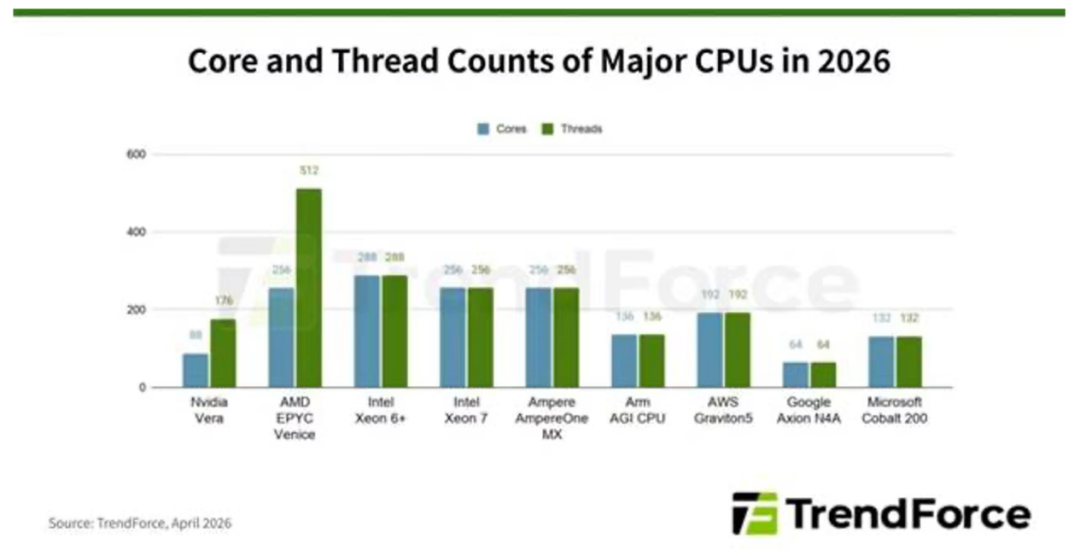

英特尔正竭力提升自己在服务器CPU市场,尤其是智能AI领域的竞争力。在Computex上,英特尔宣布计划部署机架式CPU系统。凭借在单芯片核心数量上的领先,英特尔的新型机架在核心密度方面似乎对Arm形成了优势。英特尔公布了针对机架式CPU系统的两种设计:一种追求极致密度,另一种则针对延迟敏感的智能体AI工作负载。这两种设计均可支持128颗英特尔Granite Rapids Xeon 6或Clearwater Forest Xeon 6+芯片,根据所选芯片,可提供16384或36864个核心,每个机架最高配备384TB的DDR5内存。

在单芯片核心数量上,英特尔同样领先:Xeon 6+每颗288个核心,略胜于AMD Venice的256个核心和Arm AGI CPU的136个核心;AMD尚未公布Verano的核心数。尽管核心数量领先,但Xeon 6+仅拥有288个线程,而Venice凭借多线程技术可提供512个线程,允许每个核心同时处理两组指令,减少核心空闲时间并提升效率。

英特尔 vs. Arm:能效之战

在机架级系统层面,英特尔的优势可能在于功耗,其设计方案的功耗范围为100kW。与Arm相比,英特尔每千瓦可提供超过368个核心,而Arm AGI CPU每千瓦为228个核心。再参考Arm AGI CPU的200kW功耗范围,理论上英特尔可在两个100kW机架中提供73728个核心,超出Arm机架容量的60%。

这种优势源于英特尔的18A制程节点,该节点相较Intel 3制程通常带来高达15%的每瓦性能提升和30%的密度提升。转向更先进的制程节点,是x86对抗Arm的关键——AMD的Venice是首款采用台积电2nm(N2)制程的CPU,该制程可在相同功耗下提供10%-15%的性能提升,或在相同性能下降低25%-30%的功耗。

尽管6月初才刚发布Clearwater Forest,英特尔最受关注的却是下一代至强7“Diamond Rapids”据传将延期。该芯片原计划2026年下半年问世,现预计推迟至2027年,这给AMD Venice留出了先发窗口。

CPU是AI基础设施的下一个主要瓶颈

如果你认为AI领域的竞争仅局限于英伟达的GPU,那便大错特错。虽然GPU仍是AI计算的核心,但智能体AI更注重确保这些加速器不会在系统其他部分还未跟上时就陷入闲置。潜在市场正在一夜之间扩张,因为这不再仅仅是在GPU集群旁添加几个CPU作为头节点那么简单。更大的机遇在于向独立CPU机架转变——这是一项重大的架构变革,允许在不以同样速度增加GPU的情况下提升编排能力。英伟达的Vera机架引领着这一潮流,黄仁勋预计本财年独立CPU收入将达约200亿美元,但AMD、英特尔和Arm都不会轻易放弃市场份额。

声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。

想要了解前沿科技和开发者动态,欢迎访问开发者广场。

发表于 2026-6-9 03:06:32

|

查看: 120|

回复: 0

发表于 2026-6-9 03:06:32

|

查看: 120|

回复: 0