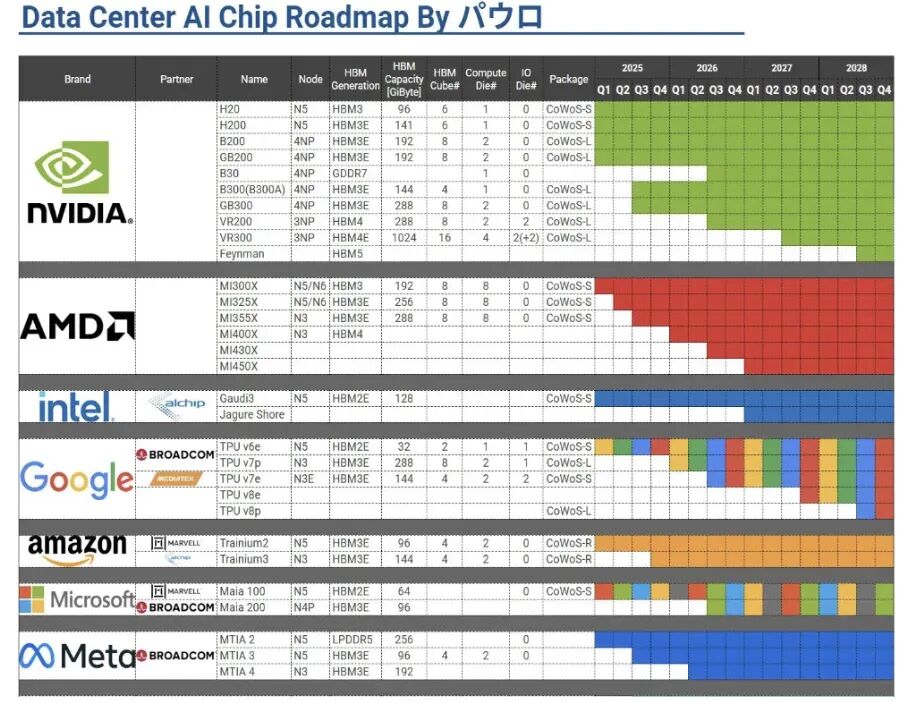

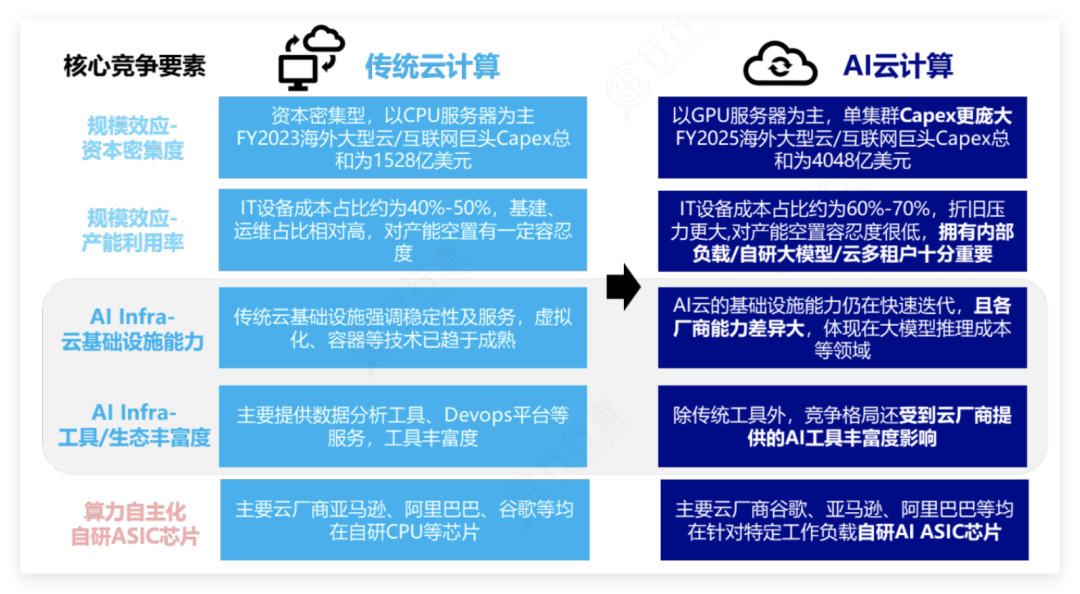

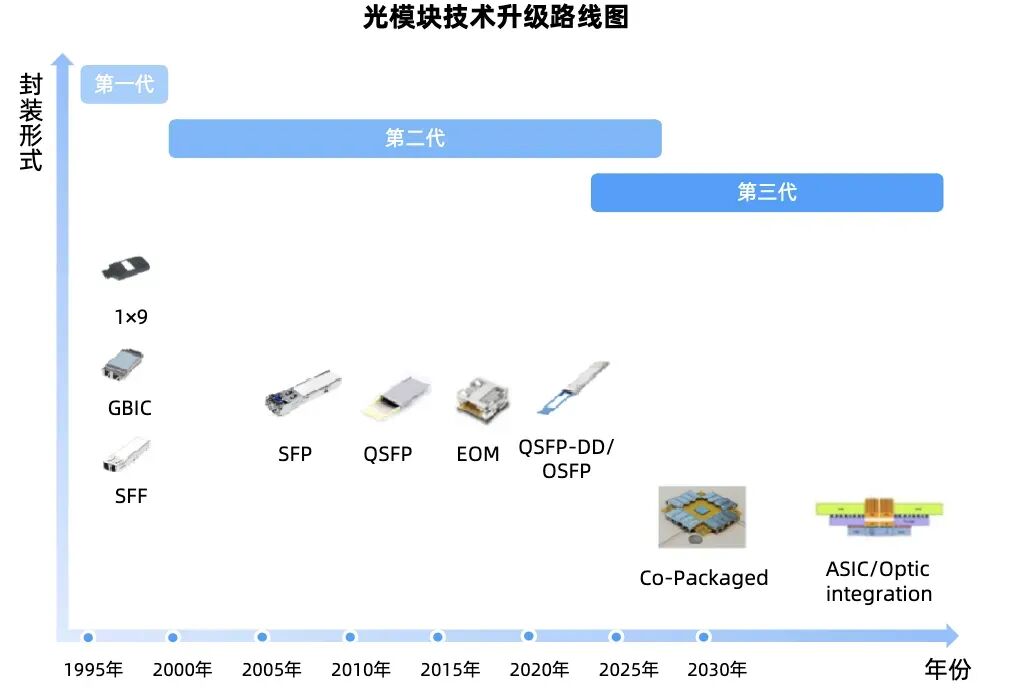

当前全球AI算力需求强劲,ASIC作为推理端主要形式景气度持续上升。科技巨头和云服务商加速推进ASIC业务,在AI网络方面,ScaleUp/Out/Across带来ASIC强劲增长。Marvell预计,到2028年全球AI ASIC市场规模将达到554亿美元。ASIC高度定制化和能效优势日益清晰,正在重塑全球算力市场格局,国产ASIC产业链各环节也有望迎来新一轮机遇。

下面,我们深入剖析ASIC芯片的产业链架构、核心参与者和未来演进趋势。

01 ASIC行业概览

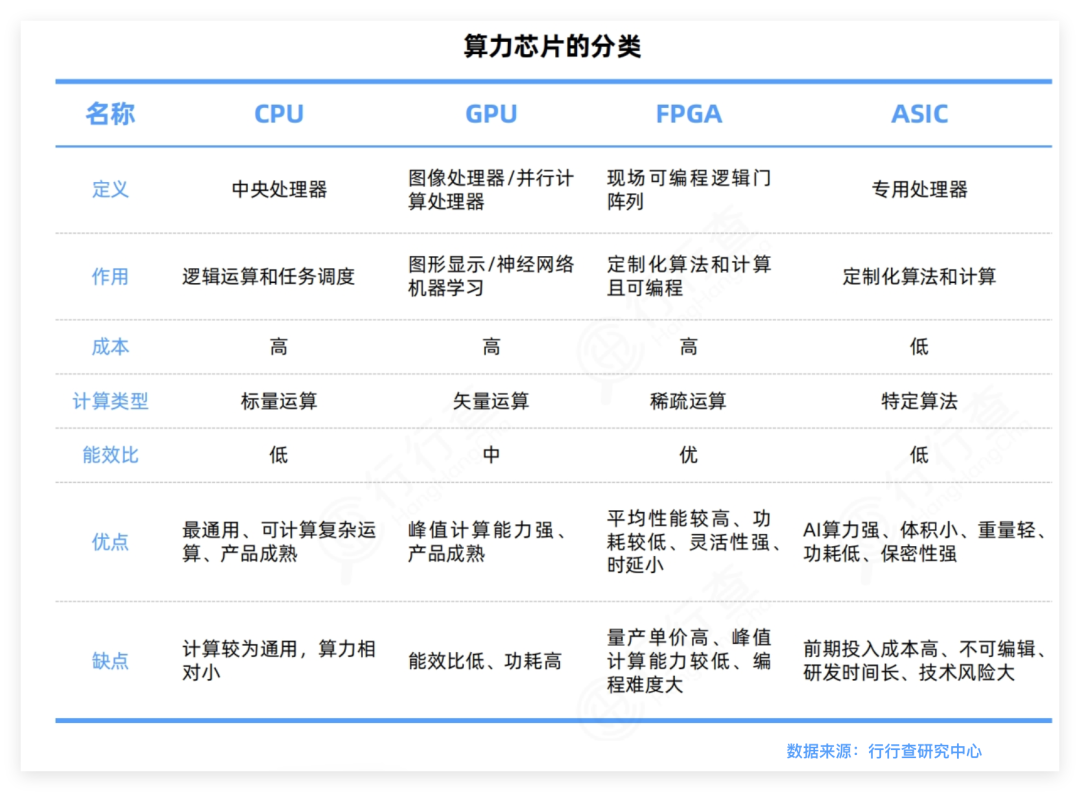

算力芯片主要有CPU、GPU、FPGA和ASIC四种形式,各架构在功耗、价格、性能上各有侧重,适用于不同场景。

算力芯片对比:

ASIC芯片即专用集成电路,针对特定应用需求定制设计。与GPU和FPGA相比,GPU通用性强但功耗高,FPGA灵活性好但成本较高;ASIC具备高专用性和高性价比,在性能、功耗和体积上表现更优。除云端AI推理、终端AI推理外,传统ASIC还广泛用于通信基带、物联网、工控等领域。

限制与优势:ASIC前投高、设计固化,对新算法、新任务的适应力弱;但在同一场景下,其算力密度、能效比远超GPU/FPGA,量产后单片成本极低。随着云厂商对AI算力需求急剧放大,AI推理等专项场景加速落地,ASIC方案的性价比优势愈发突出。

当前AI由投资驱动转向应用拉动,推理需求成为AI云和端侧的主要增长引擎,JPM预计2026年起推理占比将超过60%。

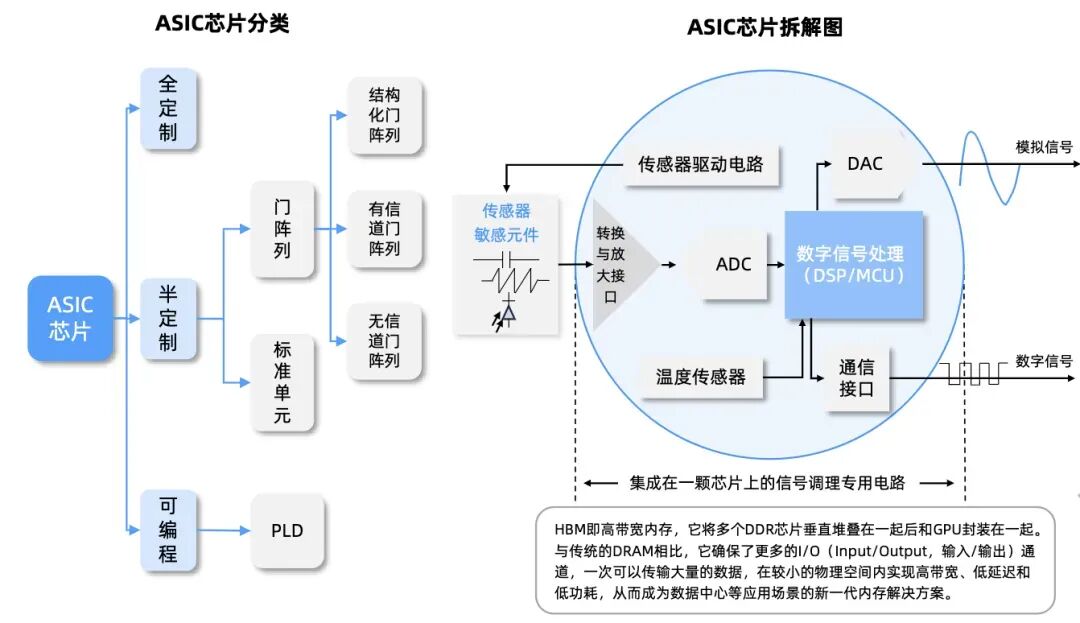

ASIC芯片拆解图:

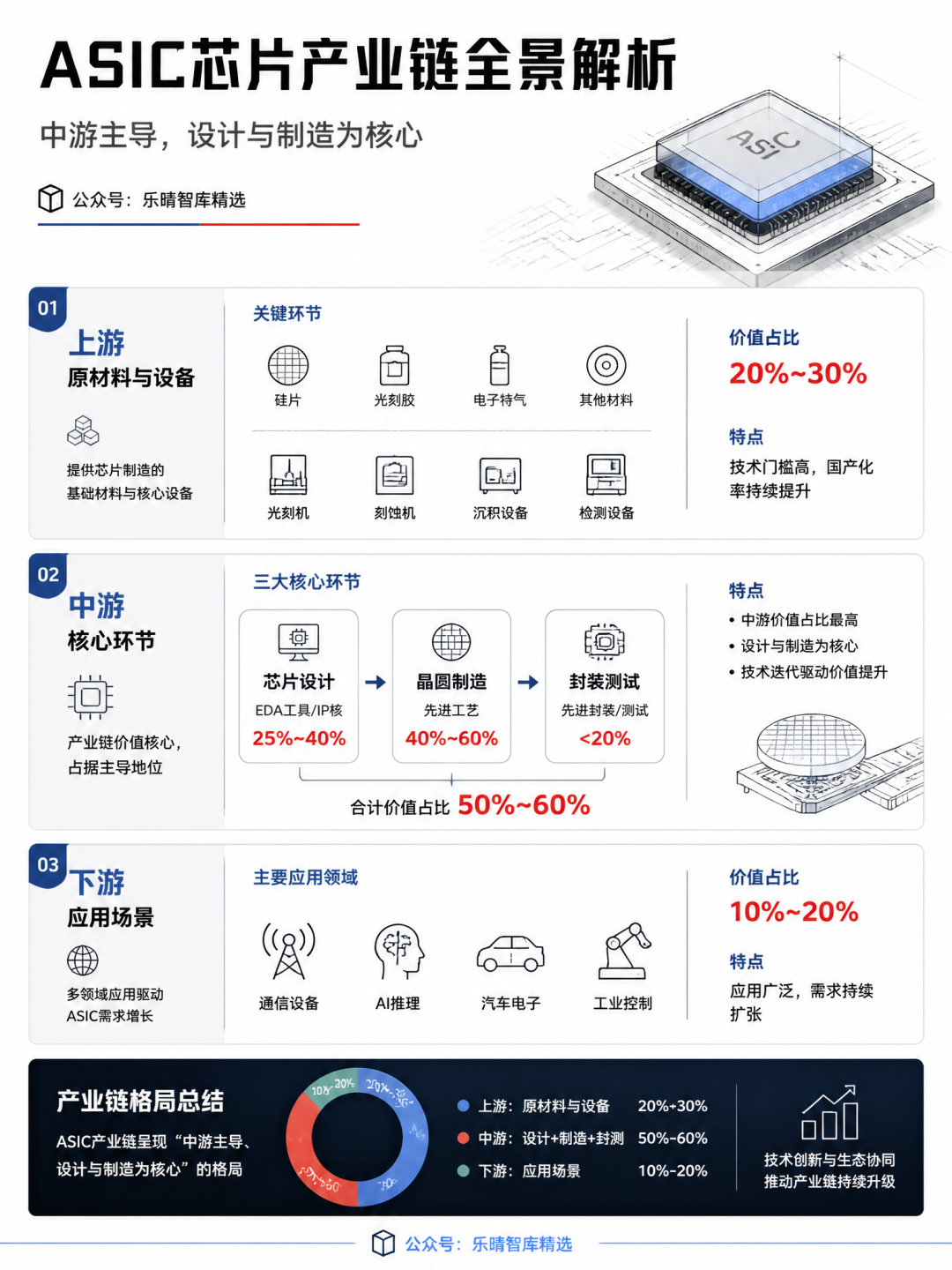

02 ASIC产业链

ASIC芯片产业链上游为半导体材料(硅片、光刻胶、电子特气等)与核心设备(光刻机、刻蚀机、沉积设备等),价值占比约20%~30%;中游是核心环节,包括芯片设计(含EDA工具、IP核)、晶圆代工与先进封装测试,合计价值占比约50%~60%,其中设计占25%~40%、制造占40%~60%、封测不足20%;下游为通信、AI推理、汽车电子、工业控制等应用场景,价值占比约10%~20%。整体呈现“中游主导、设计与制造为核心”的格局。

底层算法设计

ASIC的底层算法设计是芯片性能核心驱动力,遵循“算法‑架构‑硬件”协同优化原则,直接决定芯片在特定场景中的能效比、计算密度和成本竞争力。

高通、ARM、谷歌(TPU架构)、英特尔(Gaudi)等主导算法架构;国内寒武纪思元、平头哥含光、百度昆仑、燧原科技等均为面向AI推理/训练的专用ASIC架构。

IP核授权

IP核是经过验证、可复用的集成电路设计模块,通过标准化降低开发成本、缩短周期并提升可靠性。ASIC芯片设计高度依赖IP核,在高性能计算、AI加速、通信基带等复杂场景,IP核复用率可达70%以上。

全球竞争格局:ARM(处理器IP)、Synopsys(接口IP)、Cadence(存储IP)占据绝大部分份额。国内芯原股份为综合型IP龙头,此外兆易创新、乐鑫等也在细分IP领域布局。

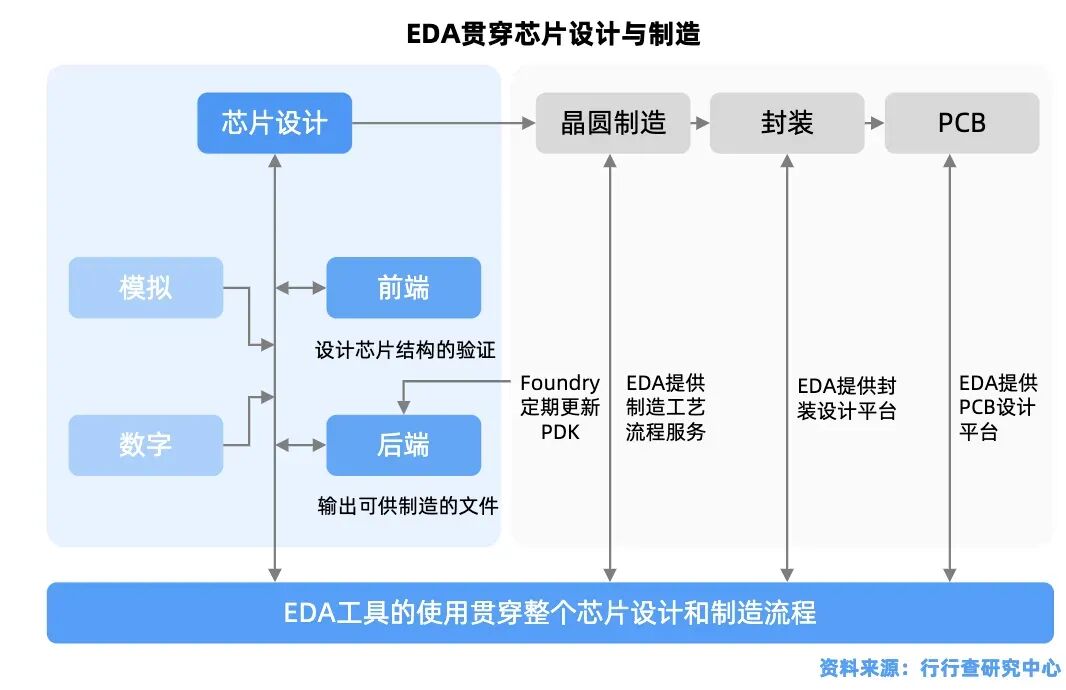

EDA工具

EDA工具决定ASIC设计效率与流片成功率。设计师利用EDA进行全面的仿真与验证,确保设计正确可行。

Synopsys、Cadence、西门子EDA占据全球80%以上市场份额,覆盖从前端仿真、后端布局布线到签核验证的全流程。国产替代方面,华大九天(模拟/面板/存储/射频全流程)、概伦电子(存储器设计平台)、广立微(良率分析与测试)等逐步实现点工具突破。

ASIC芯片设计/制造

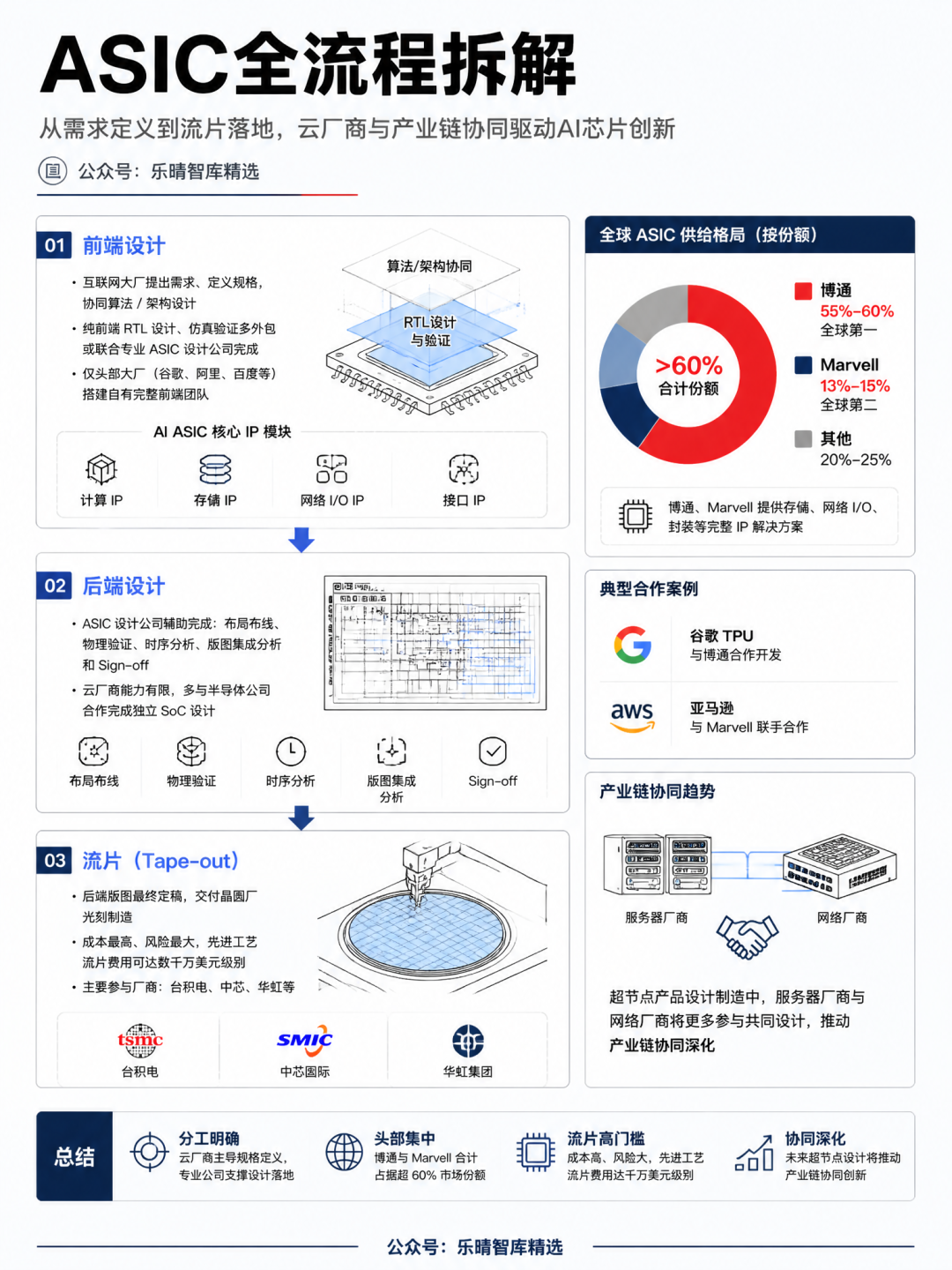

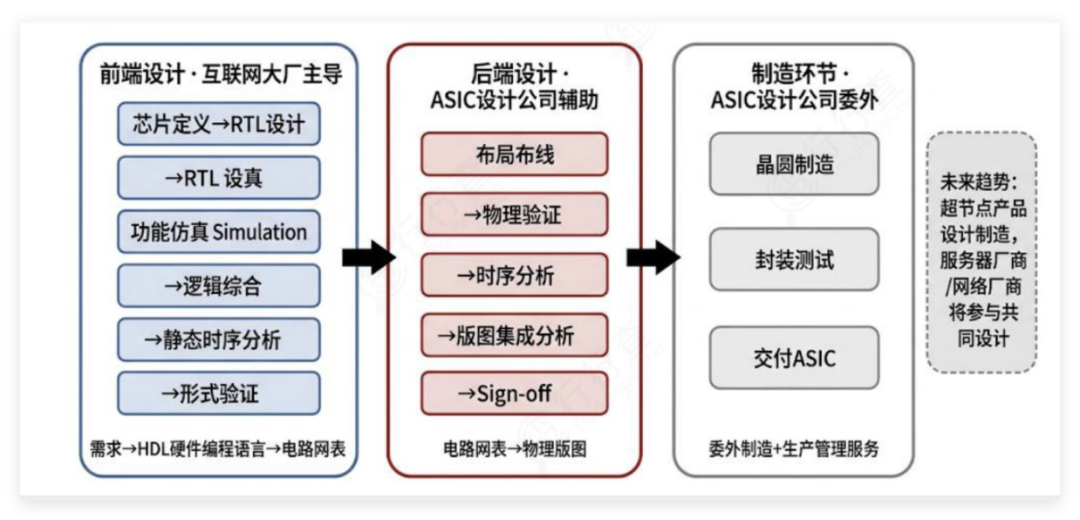

ASIC芯片实现分为前端设计、后端设计和制造环节三个阶段。

前端设计:互联网大厂(云厂商)提出需求、定义芯片规格,参与算法/架构协同;纯前端RTL设计、仿真验证多外包或联合专业ASIC设计公司完成。仅头部大厂(谷歌、阿里、百度等)搭建了自有完整前端团队。

AI ASIC核心IP模块为:计算IP、存储IP、网络I/O IP、接口IP。

后端设计:由ASIC设计公司辅助完成布局布线、物理验证、时序分析、版图集成分析和Sign‑off,最终生成物理版图。云厂商在芯片设计能力上有限,通常与半导体公司合作完成独立SoC设计。

当前ASIC供给侧,全球两大半导体公司博通(55%~60%份额)与Marvell(13%~15%份额)合计占据超过60%市场,能提供存储、网络I/O、封装的完整IP解决方案。谷歌TPU与博通合作开发,亚马逊则联手Marvell。

流片:后端版图最终定稿,交付晶圆厂光刻制造,是ASIC研发成本最高、风险最大的环节,先进工艺流片费用可达数千万美元级别。参与厂商以台积电、中芯国际、华虹等为主。

未来趋势:超节点产品设计制造中,服务器厂商与网络厂商将更多参与共同设计,推动产业链协同深化。

云厂商自研芯片势头强劲,ASIC正成为全球云厂商及AI模型企业的核心布局方向。谷歌TPU最早发力,TPUv5成本较NVIDIA方案降低40%,自用率超70%;AWS推出Trainium2,微软Maia加速扩张,Meta ASIC实现性能跃迁。

国内AI ASIC产业链布局完善,根据应用场景可分为五大类:

- 云端核心AI ASIC厂商:壁仞科技覆盖训练+推理全场景;寒武纪思元系列覆盖云端训练、推理与边缘推理;燧原科技专注高端云端ASIC;华为昇腾系列兼顾训练与推理算力。

- 互联网大厂自研ASIC:阿里平头哥含光800、百度昆仑系列、腾讯自研定制AI ASIC芯片。

- 车规级AI ASIC:地平线、黑芝麻智能等。

此外,全志科技、瑞芯微、翱捷科技、灿芯股份、国科微等也在细分赛道布局。

ASIC方案对工艺、封装、测试提出更高要求,也带动产业链中光模块、AEC、液冷、PCB、先进封装等环节需求增长。

-

光模块:超大规模ASIC部署使架构层数增加,拉动光模块用量。交换芯片升级推动端口速率提升,800G及1.6T以太网光模块持续推进,光模块和光芯片厂商加速布局。相关企业包括旭创、新易盛、太辰光、源杰、仕佳光子、天孚、联特、华工、光迅、剑桥、腾景、汇绿生态等。

-

CPO:博通ASIC方案已积极储备CPO技术,新一代CPO将集成光学引擎与交换硅片,进一步降低功耗、延迟和链路波动。天孚通信、罗博特科、剑桥、太辰光、博创、仕佳光子、光库科技、源杰科技等国内厂商已在布局。

-

高速铜缆连接:ASIC芯片数量增加以及光、铜、PCB配比提高推动铜连接市场放量。AWS方案中GPU与AEC用量配比为1:2,ASIC放量有望显著带动AEC需求。国内主要参与厂商包括兆龙互联、博创科技、沃尔核材、瑞可达、神宇股份、立讯精密、鼎通科技、长芯博创等;高速背板连接器厂商华丰科技、意华股份、庆虹电子等。

-

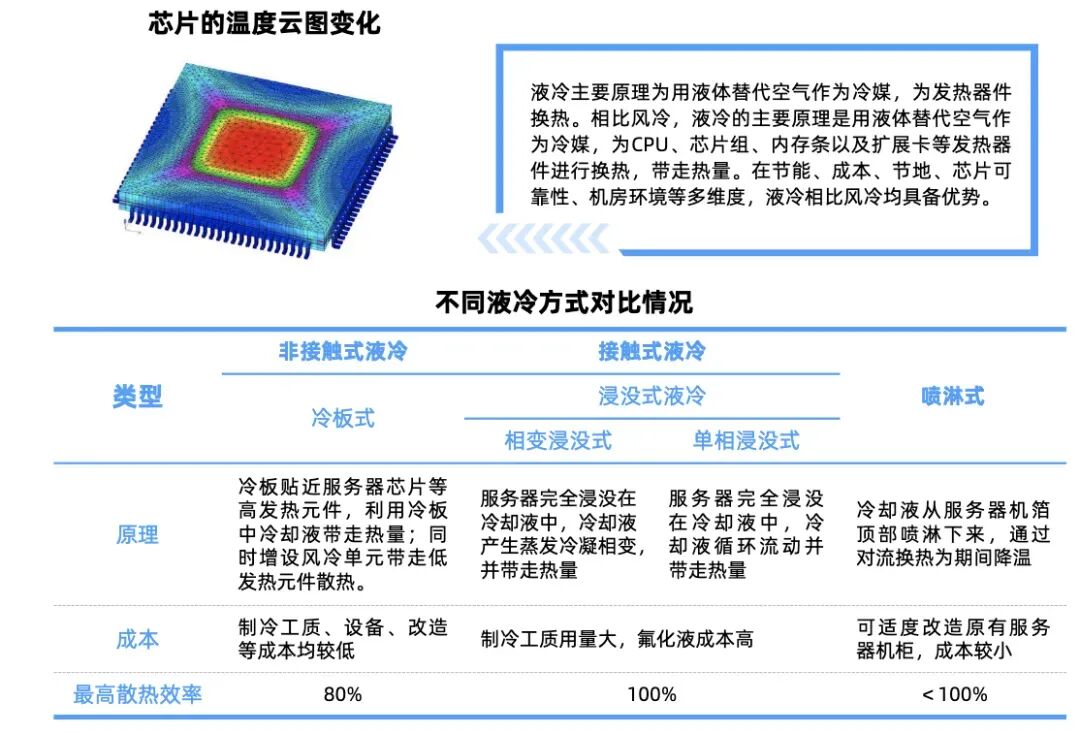

液冷:随着谷歌、微软、亚马逊、Meta自研ASIC芯片迭代,单卡TDP快速提升,散热需求升级。国内液冷环节厂商众多,如英维克、申菱环境、高澜股份、银轮股份、科创新源等。

整体来看,当前全球算力持续爆发,AI推理需求强劲,叠加巨头持续推进ASIC业务,ASIC及AI网络各环节正迎来高增长态势。如果你是算力技术爱好者,欢迎来云栈社区和众多开发者一起深入交流。

免责声明:本文内容仅作为行业分析参考,不构成任何投资建议!

发表于 1 小时前

|

查看: 4|

回复: 0

发表于 1 小时前

|

查看: 4|

回复: 0