当前,全球商业航天进入快速发展期,2026年将持续迎来密集发射与可复用火箭技术验证的关键阶段。

海外方面,SpaceX星舰的持续迭代与常态化发射将进一步压低卫星入轨成本,对国内商业航天发展形成强烈的对标效应与降本压力。国内方面,以长征十号甲(CZ-10A)为代表的国家队主力型号预计2026年一季度首飞;同时,以蓝箭航天“朱雀三号”(ZQ-3)、天龙三号、双曲线三号等为代表的民营火箭也规划在2026年进行首飞或回收验证,旨在建立大型可回收火箭的闭环能力。

此外,海南文昌商业航天发射场及其配套的卫星超级工厂即将投产,为卫星的批量生产与降本奠定基础。随着“星网”等巨型星座的招标与部署步入深水区,卫星制造与发射的需求将迎来新一轮爆发,整个产业链有望进入高速发展的订单兑现期。

本文作为商业航天系列研究的延续,将重点聚焦卫星应用的核心赛道之一:卫星遥感,对其技术原理、产业链构成及下游竞争格局进行深入剖析。

什么是卫星遥感?

在太空资源竞争日益激烈的背景下,我国正加速推进卫星互联网组网。卫星遥感作为实现太空态势感知的核心技术手段,其战略价值正不断凸显。

简单来说,卫星遥感是指通过卫星平台搭载各类传感器(如光学相机、高光谱成像仪、合成孔径雷达等),接收地球表面物体反射或辐射的电磁波信号,并将其转化为电信号传回地面,最终处理成可供分析的影像或数据产品。

其工作原理核心是 “电磁波→信号→数据→信息” 的数字化转换链条。相较于传统观测手段,卫星遥感具备三大核心优势:全球覆盖能力、多波段/多维度探测能力以及强大的动态连续监测能力。

根据观测目标的不同,遥感卫星主要可分为以下几类:

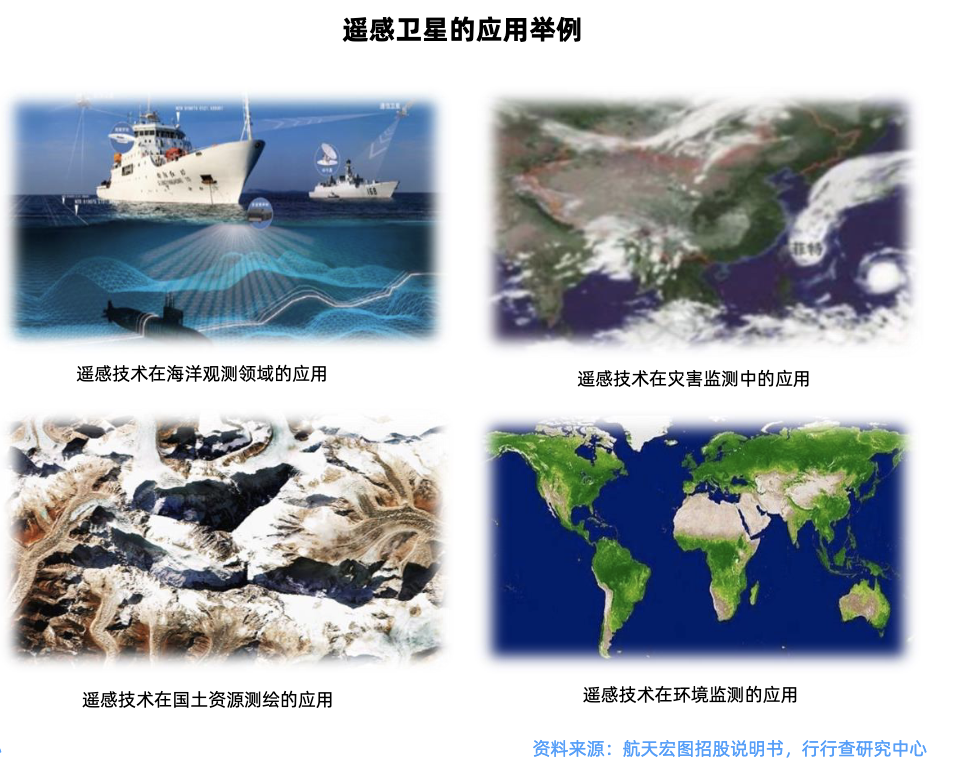

- 陆地观测卫星:用于国土资源调查、城市规划、灾害监测等。

- 海洋观测卫星:用于海洋环境监测、渔业资源调查、海上目标监视等。

- 大气观测卫星:用于气象预报、气候变化研究、空气质量监测等。

- 空间态势感知卫星:用于监测近地轨道卫星、空间碎片轨迹,为航天器碰撞预警和轨道资源管理提供数据支撑。例如,SpaceX的“星链”星座在提供全球互联网服务的同时,其部分卫星也搭载了光学传感器,兼具通信与遥感功能,体现了“通导遥一体化”的发展趋势。

“吉林一号”星座的遥感影像应用示例:

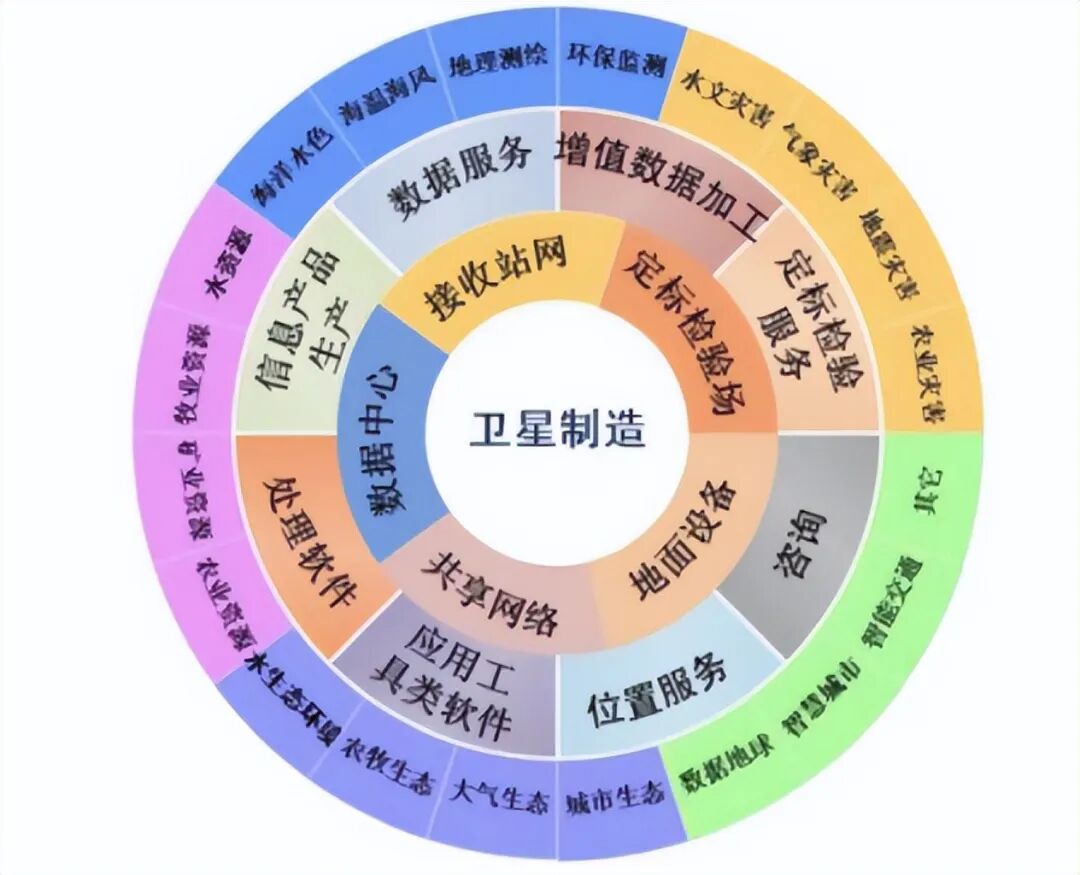

卫星遥感产业链全景

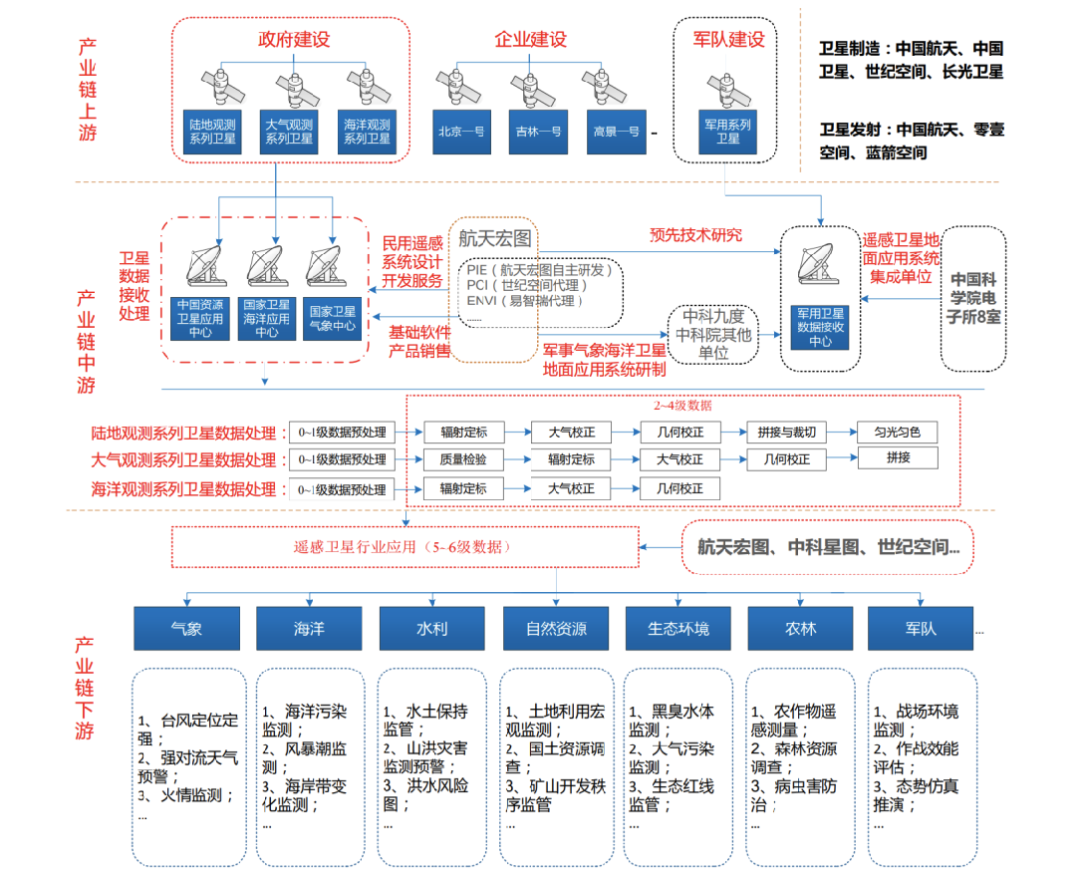

卫星遥感产业链覆盖从上游的卫星制造与发射、中游的数据获取与处理,到下游各行业应用服务的完整价值链条。

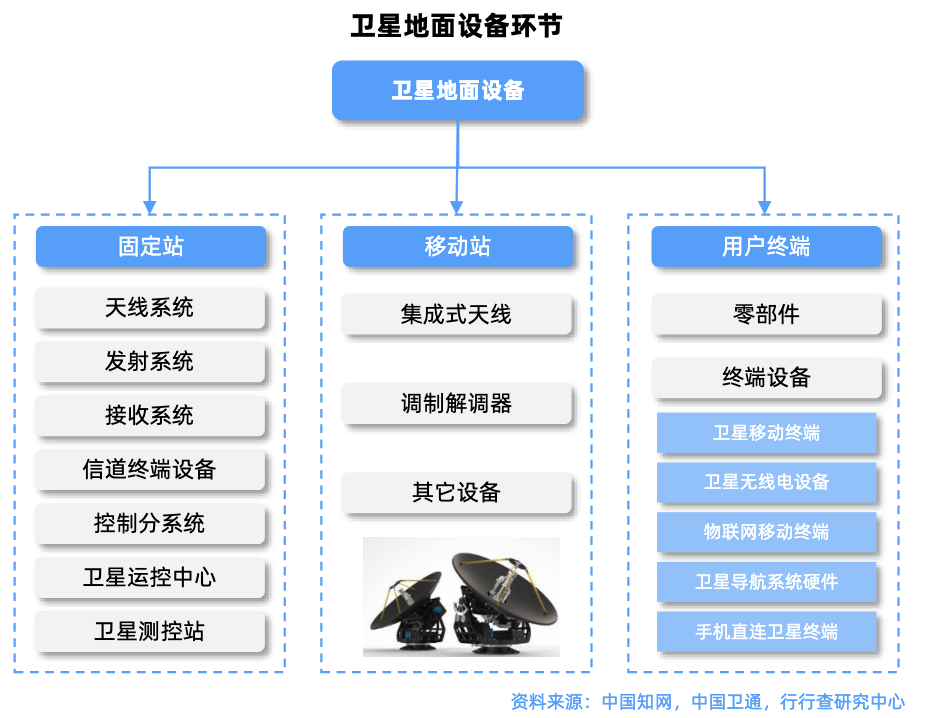

上游:卫星制造、发射与地面设备

这是产业链的起点和基础保障环节。

-

卫星制造

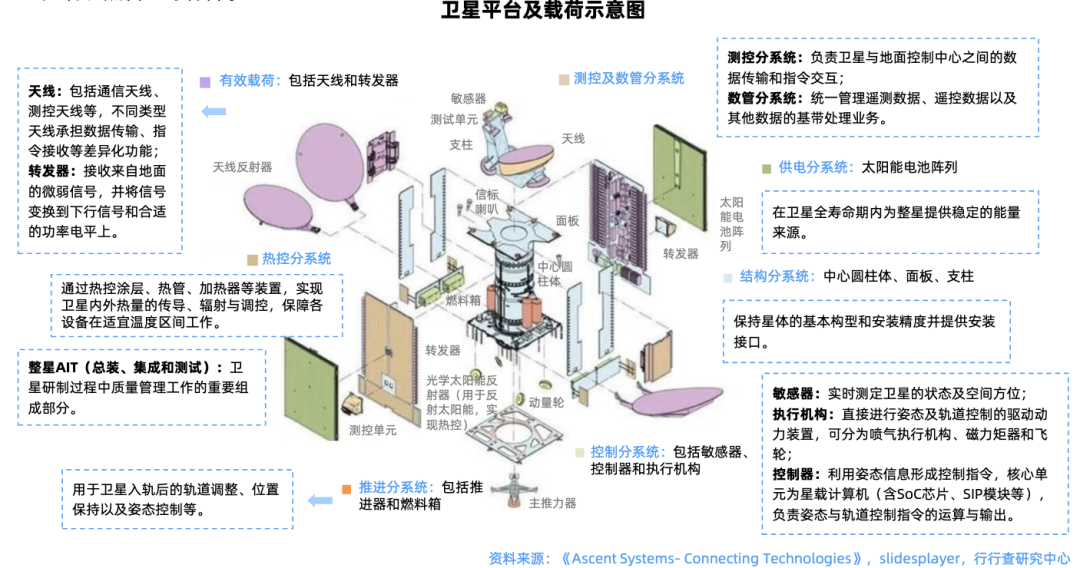

- 卫星平台:即卫星的“总线”和保障系统,包括结构、电源、热控、姿轨控、测控等分系统,确保载荷稳定工作。其发展趋势是模块化、标准化以降低成本。

- 卫星载荷:这是实现遥感功能的核心,占卫星总成本的50%以上。遥感载荷指专门用于收集地球表面图像与数据的设备,如各类相机和雷达。根据功能划分,卫星载荷价值主要集中在通信(约48%)、遥感(约32%)和导航(约15%)领域。

国内主要代表企业:

- 中国卫星:国内卫星研制龙头,专注于小卫星/微纳卫星平台,成本优势明显。在高分辨率光学与轻量化雷达载荷集成方面技术领先。

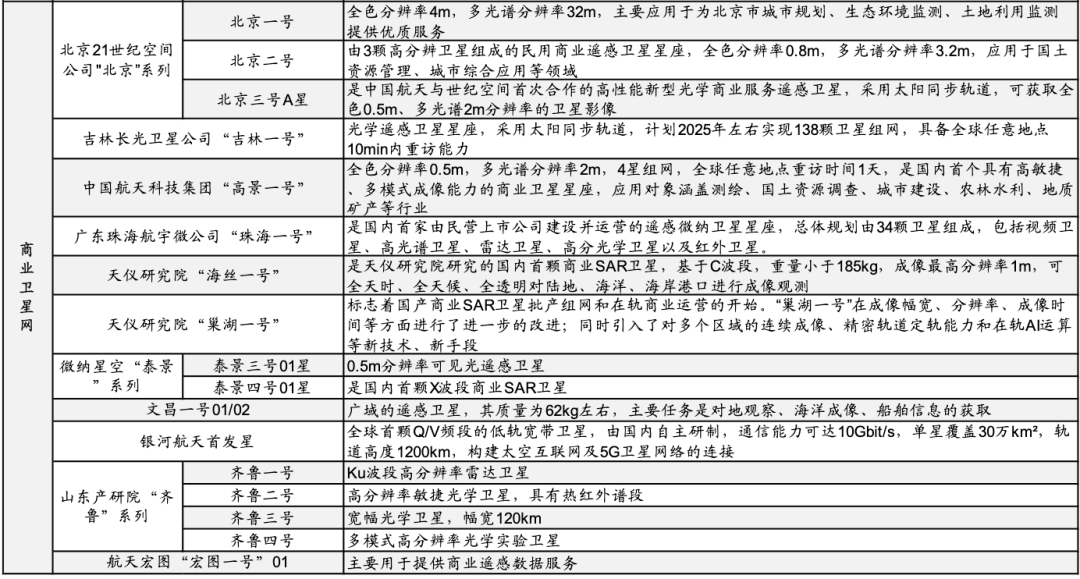

- 长光卫星:以“吉林一号”星座闻名,通过模块化设计将卫星重量大幅降低,构建了全球最大的商业亚米级光学遥感星座,具备全球分钟级重访能力。

- 中科星图:聚焦遥感数据处理与应用,构建“数据+平台+应用”生态,其GEOVIS数字地球平台服务众多政企客户,这背后离不开高效能大数据处理平台的支撑。

- 航天宏图:全产业链布局,规划“女娲星座”,提供“云服务+定制化分析”的端到端解决方案。

- 北斗星通:提供高精度GNSS芯片与模块,服务于遥感卫星的姿轨控及地面站定位。

- 雷科防务:专注于合成孔径雷达(SAR)等雷达遥感载荷技术。

- 航天电子:提供星间激光通信终端、数据分发处理机等关键产品,保障遥感数据的高速传输与处理。

- 航宇微:运营国内首个高光谱商业星座“珠海一号”,并开发AI遥感解译平台。

-

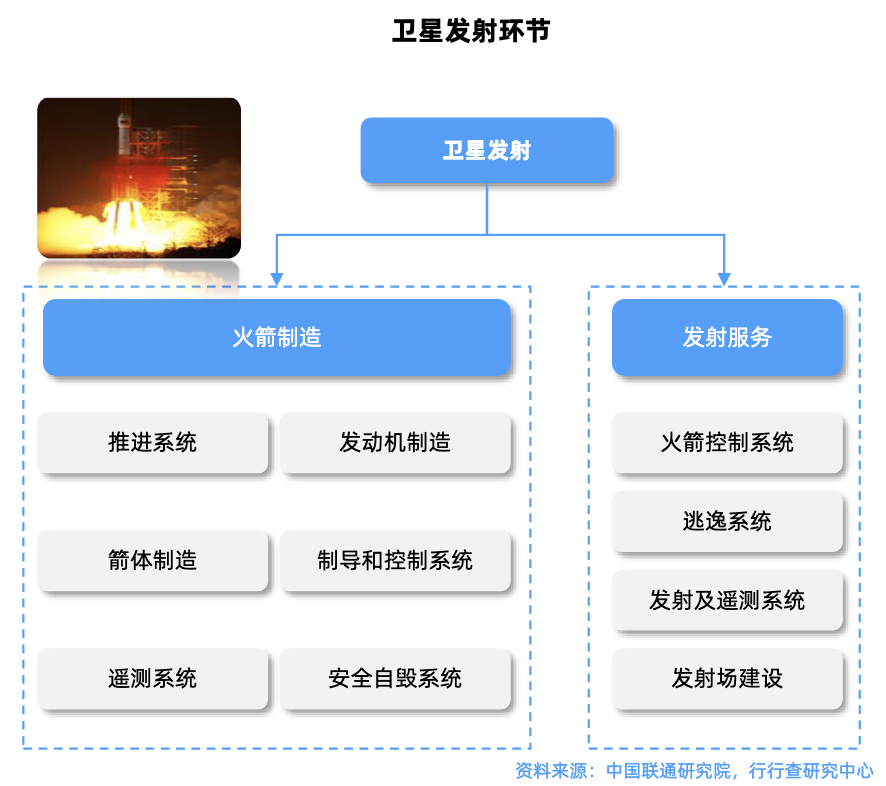

卫星发射

由运载火箭将卫星送入预定轨道。目前形成国家队(航天科技、科工集团)主导,民营企业(蓝箭航天、东方空间等)通过可复用火箭技术补充和推动降本的格局。发射成本的降低是商业遥感规模化的关键前提。

-

地面设备制造

包括地面接收站、移动终端、用户设备等,负责卫星信号的接收、转发与交互。代表企业有北斗星通、中国卫通、华力创通等。

卫星遥感与地理信息(GIS)及终端应用紧密相连,共同构成空天信息应用生态。

中游:卫星运营与数据服务

这是将原始信号转化为可用产品的核心环节。

- 卫星运营服务:包括卫星在轨的任务规划、测控管理、燃料补给、轨道维持等全生命周期管理。代表企业有长光卫星(运营“吉林一号”)、中国卫通、时空道宇等。

- 遥感数据服务:对接收的原始数据进行辐射校正、几何校正、融合、分类等处理,形成标准影像产品、专题地图或分析报告。企业正通过构建云平台(如航天宏图的PIE-Engine、中科星图的GEOVIS)来降低数据使用门槛,提升服务效率。

下游:多元化行业应用

这是产业链价值实现的最终环节,将遥感数据转化为各垂直领域的解决方案。

上游提供数据获取能力,中游完成数据标准化,下游则针对具体业务场景进行深度信息提取与赋能。根据MarketsandMarkets预测,全球卫星遥感市场预计将从2023年的52亿美元增长至2028年的92亿美元,年复合增长率达12.1%。

主要应用领域包括:

- 自然资源与生态环境:土地资源调查、森林蓄积量估算、水体污染监测、碳汇计量等。

- 应急管理与防灾减灾:洪涝、地震、山火等灾害的实时监测、评估与救援支持。

- 农业与林业:农作物长势监测、产量预估、病虫害预警、精准灌溉(智慧农业)。

- 城市规划与交通:城市扩张监测、基础设施规划、交通流量分析。

- 国防与安全:军事目标侦察、边境监控、战场环境评估。

- 金融与保险:农业险、巨灾险的标的核查与理赔定损。

发展趋势与展望

未来,卫星遥感技术将呈现以下显著趋势:

- 技术前沿化:量子遥感等新技术有望突破传统探测的物理极限,实现更高精度的感知。

- 设施一体化:“空天信息走廊”与国家算力枢纽的结合,将优化数据调度与处理成本。

- 解译智能化:人工智能与大模型技术正深刻变革遥感影像的解译方式。通过与云厂商及专业算法公司合作,地物自动分类、变化检测的精度和效率得到极大提升,这背后也涉及到复杂的算法优化与模型训练过程。

整体来看,我国卫星遥感市场已形成“国家队主导基础与重大工程,商业力量活跃于创新与应用”的格局。在政策引导与市场需求的双轮驱动下,随着卫星制造降本、发射频次增加和处理技术智能化,卫星遥感的应用场景将持续深化,产业生态将更加繁荣。 |  发表于 2025-12-25 18:27:09

|

查看: 291|

回复: 0

发表于 2025-12-25 18:27:09

|

查看: 291|

回复: 0