“又涨了。”

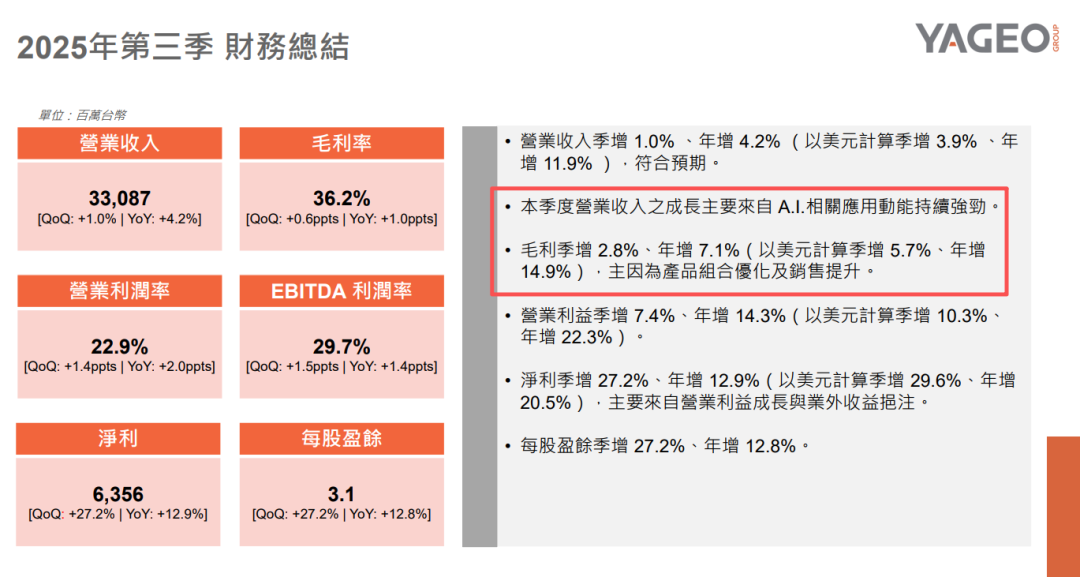

最近一段时间,华强北电子元器件圈子里最常听到的就是这句话。从国巨在2025年下半年率先调价,到其旗下普思(PULSE)在2026年初对铁氧体磁珠进行价格调整,再到风华高科、顺络电子等国内厂商陆续发布调价通知,磁珠、电感、压敏电阻、厚膜电路等产品掀起了一波又一波的涨价潮。从国巨2025年第三季度的财报中,我们已经能看到涨价的早期痕迹。

许多人的第一反应是:“是不是又要复刻缺货潮?是不是炒作?是不是厂家借机涨价?”

说实话,如果你经历过上一轮的行业周期,产生这种警惕完全可以理解。但这一次,情况可能有所不同。MLCC等被动元件涨价的背后逻辑,比想象中更硬、更现实,甚至带有几分“无可奈何”的色彩。它并非单一厂商的任性行为,而是一场由成本与需求共同推动的“结构性浪潮”。这种技术驱动下的产业变迁,正是我们云栈社区开发者们关注的重点。

01 涨价路径:从“点”到“面”的扩散

这场“风暴”并非始于MLCC,而是从高端被动元件的边缘品类悄然刮起。涨价的扩散路径清晰可循:

- 先是高端电容、钽电容等相关产品调整价格。

- 随后传导至磁珠、电感等供电系统中的关键器件。

- 紧接着,压敏电阻、普通电阻、厚膜电路等也开始跟进。

- 而MLCC则出现了明显的分化:高阶产品供应紧张,常规产品相对平稳。

由此可见,这并非全行业的“拍脑袋”决策,而是沿着产业链成本压力最先无法承受的环节开始裂变,然后层层传导。最先涨价的,往往是压力最大的那一批产品。

02 成本压力:原材料“涨到心慌”

或许有人认为原材料涨价是老生常谈,涨幅有限。但2025年以来的现实是——成本上涨的幅度“让人怀疑人生”。

试想一下,磁珠、叠层电感、压敏电阻以及部分MLCC的制造工艺,都绕不开一个核心材料:银浆和银电极。而白银、铜、锡、锰等关键有色金属价格持续在高位波动,原材料成本如同潮水般不断上涌。

这让被动元件厂商陷入了一个尴尬的两难境地:

不涨价,亏损会越来越深;涨价,又怕客户转单。

厂商们夹在中间,仿佛站在一条不断收窄的钢丝上。因此,我们能看到像顺络电子、风华高科这类偏重制造与规模的企业,也开始更加明确地谈及“价格调整”。

03 需求拉动:AI服务器带来“物种级”变革

如果说成本上涨是推动涨价的“导火索”,那么真正让涨价具有持续性、走得远的,则是来自需求端的强大拉力:AI服务器的需求过于强劲。

传统的服务器,其算力增长是线性的、温和的;但到了AI时代,服务器已经演变成一台“电力怪兽”。它的特点是什么?

- 瞬时电流波动更剧烈。

- 整体功率密度更高。

- 信号传输频率更高。

- 供电系统的稳定性和纯净度要求极其苛刻。

这意味着,AI服务器并非简单地多采购一些MLCC,而是必须采用“更难制造、性能更高、单价更贵”的高端品类。根据风华高科等厂商的公告,AI服务器对被动元件提出了明确要求:

- MLCC需要具备低ESR(等效串联电阻)、中高压、高温高可靠性。

- 合金电阻需要超低阻值、低温漂移系数、高功率密度。

- 电感则需要TLVR(耦合电感)这类高功率密度供电方案。

AI正在倒逼整个被动元件产业进行全面技术升级。 这也解释了当前涨价最显著的特征:高端产品涨价更为坚决,而常规产品价格则相对平稳。这不是市场情绪,而是深刻的产业结构变化。

04 供给瓶颈:高端MLCC产能“爬坡慢”

一个常见的疑问是:“既然短缺,为什么不扩产?产能上来了,价格不就稳了吗?”

这个想法在MLCC行业,尤其是高端领域,是最容易踩坑的误区。高端MLCC的产能并非简单地“堆砌设备”就能增加,它极度依赖:

- 材料体系(陶瓷粉体、电极浆料)的配方与一致性。

- 工艺窗口的控制精度(如薄膜流延、印刷叠层)。

- 叠层与烧结的良品率。

- 长周期、严苛环境的可靠性验证(特别是车规和服务器应用)。

简而言之,你可以买到最先进的机器,但买不来稳定的高良率。因此,高端MLCC的供给往往呈现一种状态:

需求爆发得很猛,产能扩充得很慢,良率爬升得更慢。

只要AI算力的需求曲线还在持续向上,高端MLCC就难以快速回到“供过于求”的宽松状态。

05 与存储周期的异同:像,但又不完全像

当前市场上有观点认为“MLCC将复刻存储芯片的超级周期”。两者确有相似之处:

- 都受到AI新需求曲线的强力驱动。

- 高端产品的供给爬坡周期都相对较长。

- 龙头厂商的涨价行为容易带动整个产业跟涨。

但它们又不完全相同。存储芯片的规格相对集中,更像是“少数关键规格决定全球价格”;而MLCC的规格繁多,应用场景分层极为明显。个人认为,更可能出现的情况是 “高端MLCC迎来景气强周期” ,而不一定是 “全品类普涨的超级周期” 。这也印证了为何高端供电相关产品涨价更硬气,而普通标准料价格波动更温和。

06 未来趋势:决定涨价能走多远的关键变量

MLCC市场后续将如何发展?主要需关注以下三件事:

1)原材料价格能否维持高位?

如果白银、铜、锡等关键金属价格继续强势运行,那么整个行业的成本底部将被抬高,价格向下调整的空间将非常有限。

2)AI算力订单的“成色”有多足?

目前市场预期火热,但真正决定趋势的是实实在在的交付数据:AI服务器是否持续大规模出货?GPU平台是否快速迭代?单机柜功耗是否继续上行?只要这些硬件需求不停歇,高端被动元件的需求就不会减弱。这股由 计算力 驱动的硬件升级潮,是近年来最值得关注的技术趋势之一。

3)高端产品交期是否持续拉长?

最真实的市场信号永远来自供应链的交货周期:

- 交期持续拉长 = 真实紧缺。

- 交期保持稳定 = 可能仅是价格试探。

结语:一场“不得不面对的升级”

这一次的MLCC涨价潮,表面上是价格数字的变动,其本质是一场由技术和应用升级驱动的产业结构调整。成本端承受重压,AI端需求喷涌,车规端标准进化。如果站在更宏观的视角来看,这其实揭示了一个非常现实的问题:

贵的不是MLCC,贵的是时代。

当AI服务器像巨鲸一样吞噬电力和高端器件,当汽车从交通工具演变为“移动计算平台”,被动元件就不再是电子系统中默默无闻的小配角,它已经成为了保障整个复杂系统稳定、高效运行的基石。关于这类产业与技术交织的深度话题,欢迎到开发者广场与其他技术爱好者一起交流探讨。

发表于 2026-1-24 04:05:09

|

查看: 262|

回复: 0

发表于 2026-1-24 04:05:09

|

查看: 262|

回复: 0