在大宗商品管理与风险控制领域,“交易”无疑是核心的业务本体。然而,SAP为适应其强大的ERP内核,选择了一条与传统CTRM(商品交易与风险管理)系统截然不同的架构路径:它将传统的“统一交易本体”进行了物理拆分,形成了实物贸易(通过ACM/CM模块管理)与金融衍生品(通过TRM模块管理)并行运作、顶层逻辑再聚合的“双子星”模式。

术语速览:

- CTRM: Commodity Trade & Risk Management

- ACM: Agricultural Contract Management

- CM: Commodity Management

- TRM: Treasury and Risk Management

一、架构选择:统一与拆分的根本差异

在OpenLink Endur、Allegro等传统CTRM系统中,通常会设计一个统一的“超级交易本体(Trade)”,仅仅通过Instrument Type这样的字段来区分一笔交易是实物(Physical)还是金融衍生品(Future/Swap)。

SAP则反其道而行之,选择将“交易”这个超级本体进行物理拆分,以深度融入其ERP体系。这一设计的核心理念,是用 “物理与金融的分离(Decoupling)” 来换取 “业务、财务与执行的深度融合(Integration)”。

下表清晰地展示了两者的核心区别:

| 维度 |

传统CTRM(统一) |

SAP架构(分离) |

| 实物/现货 |

Trade (Type=Physical) |

Trade Contract(属于ACM/CM模块) |

| 金融/衍生品 |

Trade (Type=Future/Swap) |

Financial Transaction(属于TRM模块) |

二、核心架构:深入理解“双子星”模型

SAP的架构围绕着两个既独立又协同的核心本体展开,它们如同双子星,各自发光又彼此环绕。

1. ACM中的贸易合同(Trade Contract)

- 设计初衷:作为驱动SD(销售与分销)、MM(物料管理)模块的“高级订单生成器”。

- 核心功能:负责将复杂的实物贸易条款(例如公式定价、质量升贴水、溢短装),“翻译”成ERP底层能够直接理解并执行的采购订单(PO)或销售订单(SO)。

2. TRM中的金融交易(Financial Transaction)

- 设计初衷:作为驱动FI(财务会计)模块的“资金流生成器”。

- 核心功能:负责将期货、期权、掉期等金融工具,“翻译”成符合会计准则的标准会计凭证。

关键在于,在SAP的物理数据模型中,你找不到一个持久化的、名为“Trade”的数据库表。然而,在业务语义与风险管理层面,“交易”作为一个逻辑聚合本体依然存在。它是由上层的风险引擎,实时聚合贸易合同与金融交易的数据而动态形成的视图。

思考:SAP为何专门开发ACM(农业合同管理),而不完全依赖通用CM模块?核心原因在于农业大宗商品贸易的执行复杂度极高,且定价变数独特(如天气、品质浮动),这些需求已超出了标准CM或SD/MM模块的处理极限,需要一个更专业的“重型”合同对象来承载。

三、关键组件深度解析

1. 贸易合同(Trade Contract):合同即交易

在SAP ACM的逻辑里,Trade Contract本身就是“交易”。它是一个功能强大的“重型对象”,既是具有法律效力的契约,也是所有业务执行的起点和总控塔。

为了处理从宏观框架协议到微观具体发货的复杂转化,SAP ACM设计了一套清晰的三层结构:

那么,SAP为何要如此大费周章地设计?

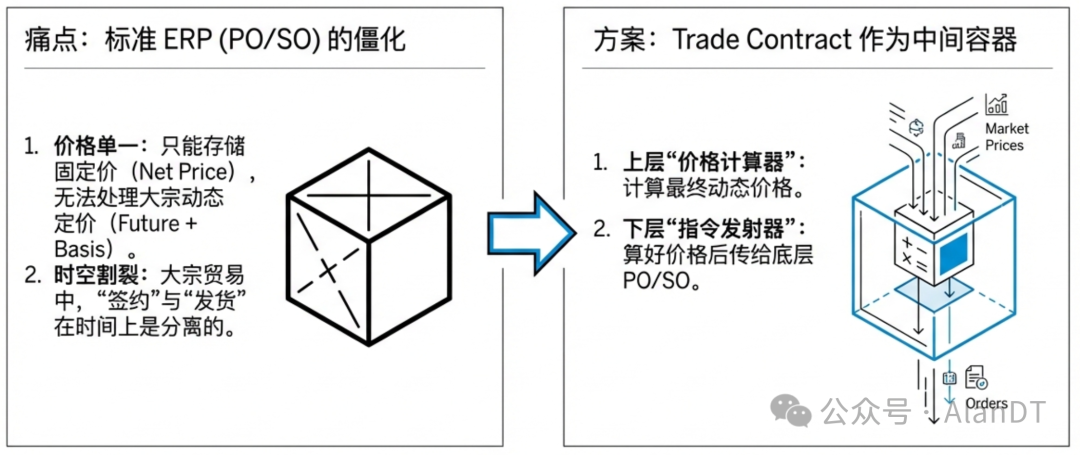

- 解决标准ERP订单的僵化:标准的PO/SO只能存储一个固定净价(Net Price),而大宗商品的价格是动态的(期货价+基差)。Trade Contract充当了上层的“价格计算器”,先计算出最终动态价格,再传递给底层僵化的PO/SO。

- 解决“签约”与“执行”的时空分离:在大宗商品贸易中,签订合同(Contracting)和实际发货(Execution)在时间上是分离的,可能间隔数月。用Trade Contract管理签约条款,用Call-Off/Nomination管理每次发货执行,逻辑上非常清晰。

图解:Trade Contract如何作为中间层,解决标准ERP订单在价格和时空上的僵化问题。

例外情况:对于纯粹的纸货交易(期货、期权),SAP并不使用ACM模块的“贸易合同”,而是直接使用TRM模块中的“金融交易”对象进行处理。

2. Call-Off与Nomination:执行的双重维度

在SAP ACM中,这两个概念紧密相关,但本质和侧重点不同:

-

Call-Off(核扣)

- 核心是“合同履约核扣”。它要回答的关键问题是:“这车货是交付给哪个合同的?”。其任务是将实际发生的货物移动(如称重单、交货单)分配并关联到某个特定合同的特定行项上,从而消耗该合同的额度。它是合同结算与物流执行之间的关键连接点。

-

Nomination(提名)

- 核心是“物流运输计划”。它更偏向操作层,要回答的问题是:“计划何时、使用何种运输工具、从何处运送多少货物?”。它包含了船名、车号、预计到达时间(ETA)等详细的物流指令信息。

Call-Off与Nomination的发生顺序并非严格固定,二者可以根据不同行业的贸易习惯和执行模式,以先后或并行的方式发生。

3. 全局风险视图:头寸与敞口的实时重组

既然“交易”在数据层面被拆分,那么风控总监如何看到全局统一的“一本账”呢?答案是在分析层进行实时重组。

- 实物敞口(Physical Exposure):来源于ACM模块的贸易合同,由合同中尚未点价的数量及其定价公式动态生成,反映了未来可交割的商品实物风险。

- 金融头寸(Financial Position):来源于TRM模块的金融交易,由交易手数及Delta值等计算得出,反映了在金融市场上的价格敏感度和市场风险。

- 重组聚合(Aggregation):通过一个中间风险分析层(如Commodity Risk Management或Market Risk Analyzer),按照商品编码(Commodity ID)、到期月份(Tenor)等关键维度,将上述两者聚合,计算出净风险敞口(Net Exposure = ACM实物敞口 + TRM金融头寸)。

实现这一点的关键前提是:ACM和TRM模块在底层主数据(商品、合作伙伴、会计科目等)上必须保持高度一致。只要在单位、期限、风险因子等口径上完成严格的治理与统一,就能实现有效的净敞口聚合,而无需在数据库中强行创建一个独立的“交易”表来存储所有信息。

四、风险评估逻辑与业务价值

1. 风险评估是如何工作的?

-

盯市损益(MtM, Mark to Market):

- 实物部分:其价格形成由ACM的商品定价引擎(CPE)负责。对于合同中未定价或部分定价的部分,风险引擎会依据市场价格评估其浮动价值,形成MtM。

- 金融部分:其MtM则由TRM模块的估值引擎基于金融定价模型(如Black-Scholes)直接计算。

- 两者在会计层面按不同准则入账,但在统一的风险管理视图下,可以按相同口径进行聚合分析。

-

在险价值(VaR, Value at Risk):

- VaR引擎并不直接评估单笔交易。它基于前述重组聚合后的净风险敞口,以及该敞口所映射的市场风险因子(如油价、汇率波动率),进行整体测算。在这个框架下,VaR不关心风险是来自实物合同还是金融对冲,只关心净敞口的规模、期限结构及其对市场波动的敏感性。

2. SAP“双子星”模式的优势与挑战

优势:

- ERP融合度极高:实物合同可直接驱动PO/SO,发货自动更新库存,财务数据实时、准确、可追溯,这是自建系统难以比拟的优势。

- 专业模块深度分工:TRM处理金融衍生品具备银行级的专业性;ACM处理复杂物流和农业合同条款同样非常专业。

挑战:

- 实施复杂度高:需要同步实施ACM、SD、MM、TRM、FI、CO等多个模块,并确保所有主数据(如业务伙伴、物料、商品)在模块间严格映射,对项目管理和资源数据库的治理能力要求极高。

- 统一业务视图构建难:由于物理数据表分散在不同模块,如果需要生成例如“基于某个交易对手的、跨现货与衍生品类别的全景交易报表”,就需要进行复杂的跨模块数据集成与逻辑关联开发,实施和运维成本相对较高。

五、总结与启示

SAP在大宗商品领域的架构是一种深思熟虑的、贴合其ERP基因的战略选择。它放弃了传统CTRM中“交易”本体的物理统一性,转而拥抱了与ERP业务流、财务流深度集成的巨大优势。

这种设计对于计划自研或选型CTRM系统的技术团队与产品经理而言,具有重要的启示:

- 针对实物贸易:可以弱化甚至移除独立的“交易”本体,转而强化“贸易合同”的概念,使其成为一个集成了复杂定价、质量容差、分批执行规则的全功能业务对象。

- 引入Call-Off核扣层:在长期合同(Contract)与单次物流指令(Nomination)之间,明确设计一个“核扣(Call-Off)”层作为纽带,能清晰分离签约管理与执行履约,使系统逻辑更健壮。

- 拥抱“双轨并行,顶层聚合”:为实物交易设计“贸易合同”本体,为金融交易设计“金融工具”本体,两者通过专门的风险分析引擎在逻辑层进行汇聚,从而兼顾执行的深度与视图的统一。

希望这篇解析能帮助大家更深入地理解SAP在大宗商品管理领域的独特设计哲学。如果你对这类企业级系统架构或具体的SAP模块有更多兴趣,欢迎到云栈社区的后端与架构板块,与更多同行一起交流探讨。

发表于 2026-2-1 18:54:03

|

查看: 192|

回复: 0

发表于 2026-2-1 18:54:03

|

查看: 192|

回复: 0