2026年2月4日,全球模拟芯片与嵌入式处理领域的巨头德州仪器(Texas Instruments, TI) 宣布,将以全现金方式收购无线连接芯片领域的领先者芯科科技(Silicon Labs)。这笔交易的估值高达75亿美元(每股231美元),是TI自2011年收购国家半导体(National Semiconductor)以来最大规模的一次资本运作。它标志着这家以“沉稳”著称的工业巨头,在物联网(IoT)与边缘计算时代发起的一场战略纵深调整。

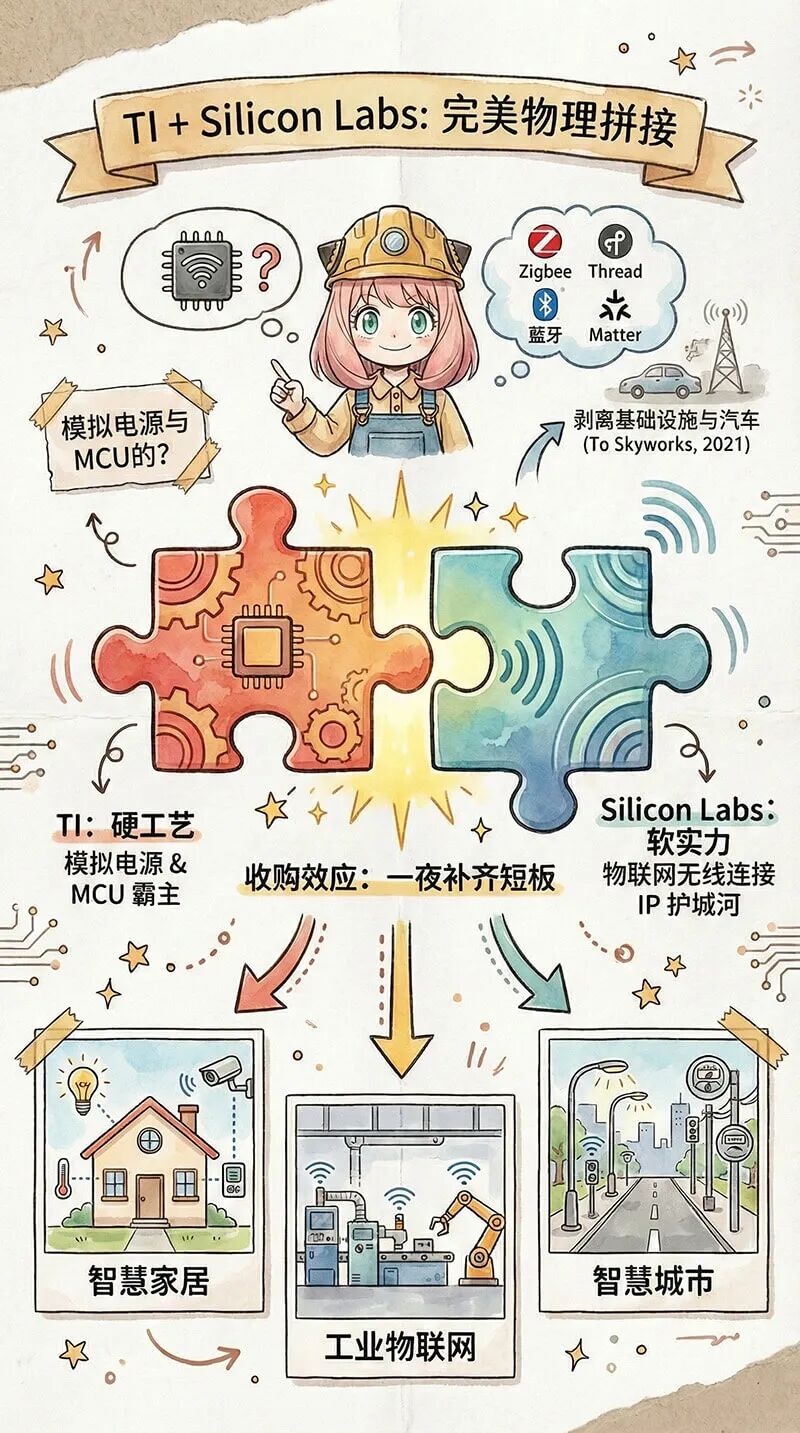

以75亿美元的估值收购一家年收入约为5.84亿美元(2024财年数据)的公司,溢价相当可观。但对于现金流充裕的TI而言,这笔交易更像是一次经过精密计算的“技能补全”。Silicon Labs 自2021年将其基础设施与汽车业务剥离给Skyworks后,便聚焦于物联网无线连接,在Zigbee、Thread、蓝牙以及新兴的Matter协议上构筑了深厚的知识产权护城河。反观TI,尽管在模拟电源和通用MCU领域占据统治地位,但在无线连接生态的丰富度与易用性上,始终存在短板。此次收购,相当于在一夜之间将Silicon Labs的“软实力”与TI的“硬工艺”进行了整合,迅速补齐了TI在智能家居、工业物联网及智慧城市应用中的关键能力。

然而,产品线互补仅是表象。这笔交易更深层次的商业逻辑在于极致的 “制造套利”。

- TI的优势:全球极少数坚持IDM(垂直整合制造)模式并持续扩大300mm晶圆产能的厂商。其位于德州Sherman和犹他州Lehi的新工厂正需要高附加值的产品来填充产能。

- Silicon Labs的现状:一家典型的Fabless(无晶圆厂)设计公司,长期依赖外部代工,成本结构受制于人。

这意味着,未来Silicon Labs的产品线一旦被整合进TI内部的低成本晶圆厂生产,其毛利率有望实现显著提升。这也正是TI在声明中敢于承诺“三年内实现4.5亿美元协同效应”的底气——TI购买的不仅是技术,更是为自家先进工厂找到的优质“燃料”。

市场反应:兴奋与疑虑并存

消息公布当日,市场反应呈现出明显的分化。

- Silicon Labs (SLAB):股价在消息公布后飙升近49%,收盘价约为203.41美元,创下52周新高。然而,收盘价仍显著低于231美元的收购报价,存在约13-14%的折价。这表明市场对于监管审批(尤其是反垄断审查)以及长达一年多的交割期(预计2027年上半年完成)仍持谨慎态度。

- 德州仪器 (TXN):股价下跌约2%至3.8%。这在收购方中属于常见现象,主要反映了投资者对短期债务增加(预计新增约70亿美元)以及每股收益可能被稀释的担忧。不过,考虑到TI强大的现金流生成能力,市场普遍认为其资产负债表足以支撑这一杠杆水平。

行业竞争格局面临剧变

此次收购预计将对现有的无线连接芯片市场格局产生深远冲击,特别是对于那些缺乏自有制造能力的Fabless竞争对手。

对 Nordic Semiconductor 的生存挑战

挪威的Nordic Semiconductor是Silicon Labs在低功耗蓝牙(BLE)领域最直接的竞争对手。作为一家典型的Fabless公司,Nordic长期依靠技术创新和优秀的开发者生态占据市场份额。TI的收购对其构成了三重压力:

- 价格战威胁:TI拥有300mm制造带来的成本优势,未来或有能力在BLE模组和芯片价格上施压,挤压Nordic的毛利率空间(目前约50%)。

- 多协议劣势:Silicon Labs在Zigbee/Thread等Mesh网络协议上强于Nordic。TI整合后不仅能补强这一领域,还可能通过“模拟芯片+无线芯片”的捆绑销售策略抢占客户。

- 供应链稳定性:Nordic依赖台积电等代工厂的产能分配,而TI拥有自有产能。在供应紧张时期,TI能提供更可靠的交付承诺,这对工业客户尤为重要。

根据Nordic的财务报告,其2024年收入中高达88%来自蓝牙产品,客户集中度较高。这种业务结构在面对TI这种提供全品类解决方案的IDM巨头时,显得尤为脆弱。

对 NXP 与意法半导体的影响

恩智浦(NXP)和意法半导体(STMicroelectronics)是另外两家拥有广泛MCU和无线产品线的IDM厂商。

- 意法半导体:虽然推出了STM32WB系列无线MCU,但在Zigbee/Thread等多协议栈的积累上不如Silicon Labs深厚。

- 恩智浦:在收购Marvell的无线业务后,拥有强大的Wi-Fi和蓝牙组合。

TI完成收购后,将在“MCU + 无线”这一产品组合上,与NXP和ST形成更直接的正面竞争。TI的额外优势在于其无与伦比的模拟产品线深度(电源管理、信号链等),这使得它能够为客户提供更完整的“BOM级”解决方案,而非单一的主控芯片。

隐忧:企业文化的融合难题

尽管前景光明,这场联姻的最大风险可能来自于企业文化的碰撞。

Silicon Labs 总部位于奥斯汀,以其灵活、创新和对开发者极度友好的软件生态(如 Simplicity Studio)而闻名。相比之下,TI 的企业文化更侧重于标准化、大规模的工业级支持与极致的成本控制。

业界普遍存在一种担忧:在TI强调效率优先的文化冲击下,Silicon Labs原本灵活且充满活力的创新基因是否会逐渐萎缩?历史上,硬件巨头收购软件或敏捷型公司后,因无法理解其生态价值而导致核心人才流失、创新能力下降的案例并不鲜见。

随着交易预计在2027年上半年最终完成,半导体行业的一场格局重塑已然开启。TI的这次豪赌,最终会像当年整合国家半导体那样,通过极致的成本控制再造一个“现金流巨兽”,还是会因文化冲突导致收购来的无线创新能力在整合中逐渐平庸化?在这个连接与算力并重的时代,规模固然是护城河,但保持组织的灵活性与创新活力往往更为关键。TI能否成功打破大型企业并购中的“创新诅咒”,值得持续观察。对此次交易进展感兴趣的开发者,可以关注云栈社区后续的行业分析与讨论。

消息来源:https://www.ti.com/about-ti/newsroom/news-releases/2026/2026-02-04-texas-instruments-to-acquire-silicon-labs.html?HQS=0-linked-pr-null-ww_en_

发表于 2026-2-6 05:17:37

|

查看: 308|

回复: 0

发表于 2026-2-6 05:17:37

|

查看: 308|

回复: 0