早上忽然想起唐朝一位著名诗人的两句诗,虽然记不清具体是谁,但诗句一直在脑中回响:

“世间再无哆啦宝,满地尽是农信银”

这话并非凭空而来,而是源于最近行业里几件值得玩味的事情。

一位头部四方支付的高管加了我的微信,交流中他说了一句让我印象特别深的话:“四方支付,就剩3家了。”

当然,市面上仍有不少四方支付公司在运营,但我的理解是:有的四方虽然活着,其实业务内核已经停滞了。就像我认识的那几位四方支付老板,表面仍在支撑,业务实则萎靡,处境相当危险。

特别是当下,三方支付机构正全力推进“支付数字化”,将场景越做越深。四方支付的传统优势——聚合多家支付通道——正以肉眼可见的速度被侵蚀。当三方机构开始抢食更多份额时,四方能喝到的汤自然就少了。

为什么会出现这种局面?根本原因在于商户的需求变了。

过去,商户的需求很简单:只要能收钱就行。现在,他们要会员体系、要营销工具、要经营贷款、要详细的数据分析报表。更关键的是,他们想要这些增值服务,却往往不愿意为此额外付费。

这便是四方支付当下的困局:上方有三方支付向下挤压场景服务,下方有商户向上贪婪索取更多价值。四方支付夹在中间,进退维谷。

前段时间回老家,在县城里转悠了几天,所见所闻更加印证了我的看法。

你是否留意到,那个熟悉的“哆啦宝到账,XX元”的提示音,现在越来越难听到了?县城里扫码点餐基本是美团的天下,走的自然是钱袋宝——美团自家的支付通道。其他本地店铺,要么贴着各大银行的收款码,要么用的是农信银的聚合码。

或许有人会说:县城市场不能代表全局,四方支付的主战场在一二线城市。这话没错。但我住在北京二环附近,楼下那条街去年还是花花绿绿的各种四方支付码牌,今年几乎全换成了工商银行的收款码。去天津看老丈人时,发现写字楼底商清一色是天津银行的码。上海的朋友发来照片,街头商户也几乎被本地农商行“占领”了。

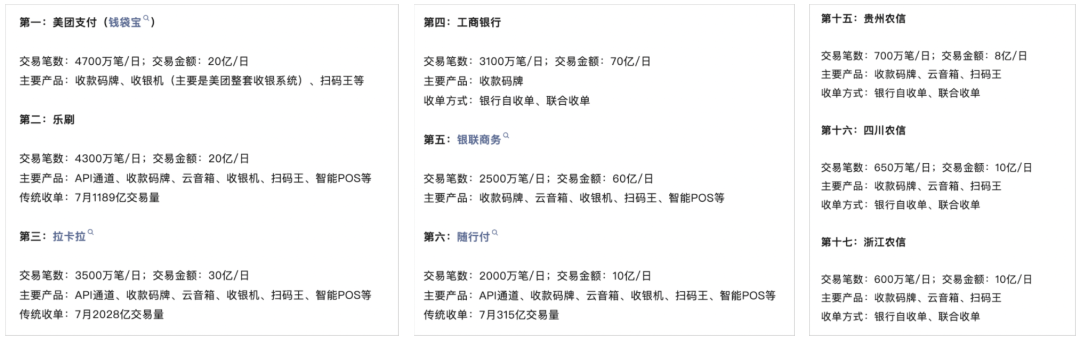

下面这份数据很能说明问题,榜单前列已被三方支付、银行、农信银占据,传统的四方支付机构仅存一家。占据榜首的无疑是拥有强大场景闭环能力的美团支付。可以预见,抖音支付、有赞支付等依托生态的支付工具,很快也会出现在类似的榜单里。

最新数据显示,仅广东农信就已经基本实现乡镇移动支付全覆盖,累计签约客户接近5000万户,2025年前11个月交易笔数达16.53亿笔,交易金额接近8000亿元。这是什么概念?这还只是一个省份的数据。

更“可怕”的是,他们提供的不是简单的收款码,而是将支付与贷款、理财、政府补贴等金融服务全链路打通。商户扫个码,不仅能收钱,还能基于支付流水数据申请“**贷”——是的,数据变成了信用,信用直接转化为了资金。

四方支付拿什么竞争?

前阵子我写过一篇关于“商户大迁徙”的长文,主要剖析三方支付机构的困境。现在回头看,这个困境同样适用于传统四方机构,甚至更为致命。

在支付深度数字化的浪潮下,四方支付越来越像一个时代的“过客”。那些早期被大机构忽略的夹缝市场,正在被一一填平。

有人说,不至于吧?四方支付不是还在做跨境业务吗?没错,跨境是一个方向。但看看银联的动作:截至2026年初,银联已在全球约50个国家和地区推进二维码互联互通合作,与200多家境外钱包机构合作,2025年“外包内用”二维码消费笔数暴涨100%。人家玩的是G2G(政府对政府)、央行对央方的顶层合作。一家小型四方支付公司,拿什么去谈判?

还有人工智能(AI)的冲击。Visa最新发布的2026年支付趋势预测显示,生成式AI正从辅助工具走向执行层,已完成数百笔由AI自主发起的真实交易。2025年,美国多个AI平台的零售流量同比增长4700%。这意味着什么?意味着未来的支付可能根本不需要贴在店门口的那个二维码,AI代理可以直接在后端完成比价、下单和支付的全流程。

别人在讨论AI代理如何改变商业形态,而我们中的许多人,还在纠结费率能不能多收万分之一。这就是差距,也是困局所在。

留给传统四方支付的时间还有多少?

不好给出确切数字。但有一个数据值得玩味:2025年全年,银联利用超过300个AI模型,拦截的跨境欺诈交易金额超过400亿美元。而大多数四方支付公司,别说构建AI风控模型了,连一套像样的、体系化的风控系统可能都尚未建立。

支付行业有一个残酷的真相:当技术开始“隐身”,对底层能力的要求反而在急剧上升。用户不再刻意感知“支付”这个动作的存在,但会直接感知整个交易系统是否稳定、顺畅、可靠。

所以,四方支付正在消失吗?

我的判断是:消失的并非“四方支付”这个业态,而是那些只会做“聚合通道”的支付公司。

未来的支付,不再是“你扫我、我扫你”的通道生意,而是数据与场景的深度结合。银联已在推进新的“四方模式”,Visa在讲述“代理式商务”,银行正将支付打造成综合金融服务的入口。

我们呢?难道还停留在卖通道的阶段吗?

最后说几句心里话:

支付的终局,从来不是通道费的竞争,而是信任价值的沉淀。商户需要的不是更便宜万分之一的手续费,而是能切实帮助他们增收、提效的解决方案。当你的核心价值只剩下“便宜”时,离被替代也就不远了。

留给传统四方支付模式的时间真的不多了。要么向上生长,深入场景、挖掘数据、做深服务;要么继续守着手里那点通道资源,等待被银行、被三方支付平台、被AI技术一个一个地“收编”。

以上仅为个人观察与思考,茶余饭后,仅供参考。行业困局是必然,寻找破局之路也是必然。2026年,与各位从业者共勉!

原文链接:支付新巨变!商户「大迁徙」,开始了!

对支付行业的未来发展和技术演进有更多想法的朋友,欢迎到 云栈社区 的 智能 & 数据 & 云 板块一起交流探讨。

发表于 2026-2-24 02:54:08

|

查看: 208|

回复: 0

发表于 2026-2-24 02:54:08

|

查看: 208|

回复: 0