在预测市场(如Polymarket)中进行套利,远不止是寻找两个价格矛盾的市场那么简单。当面对一个由数十甚至上百个相关联事件构成的复杂市场群时,人类交易员的直觉会迅速失效。真正的挑战在于,如何从指数级爆炸的可能性中,高效、精准地识别出无风险的利润空间。这背后,是一套融合了高阶数学与优化算法的强大量化系统在运作。

1. 从简单矛盾到组合爆炸

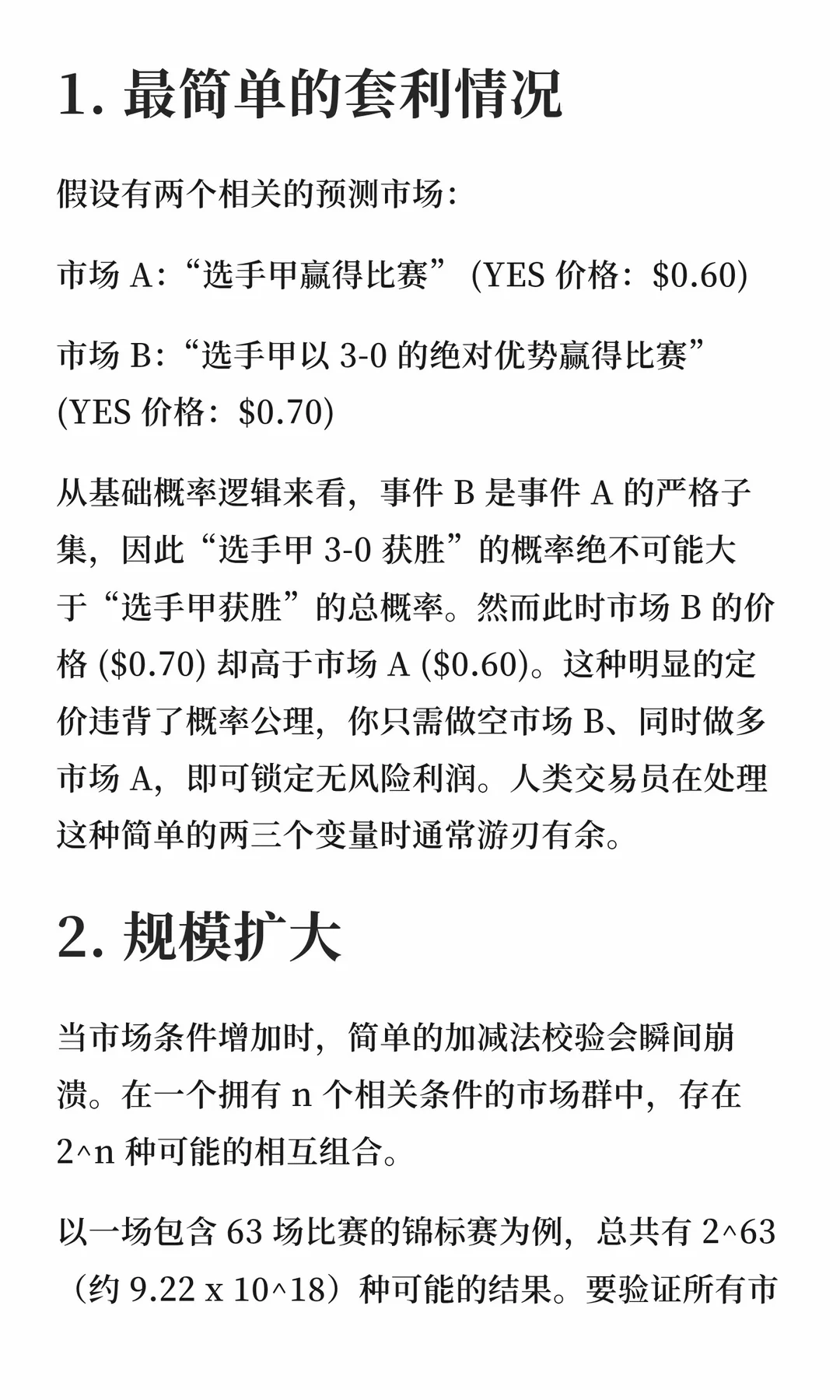

最基础的套利机会一眼就能看穿。假设有两个相关的预测市场:

- 市场 A:“选手甲赢得比赛”(YES 价格:$0.60)

- 市场 B:“选手甲以 3-0 的绝对优势赢得比赛”(YES 价格:$0.70)

从概率逻辑看,事件B是事件A的严格子集,其发生的概率绝不可能大于事件A。然而市场B的价格($0.70)却高于市场A($0.60),这违背了概率公理。此时,只需做空市场B同时做多市场A,就能锁定无风险利润。

然而,当相关条件数量 n 增加时,问题复杂度呈指数级上升。在一个拥有 n 个相关条件的市场群中,存在 2^n 种可能的相互组合。以一场包含63场比赛的锦标赛为例,可能的结果总数是 2^63(约 9.22 x 10^18)。即使计算机每秒能进行百亿次计算,直到锦标赛结束也无法完成对所有市场组合的暴力穷举。

在此规模下,所有符合逻辑的合法价格组合在数学上构成了一个高维的凸包(Convex Hull),被称为边缘多面体 (Marginal Polytope),记为 M。任何落在多面体 M 之外的市场价格都意味着存在套利空间。但真正的难题在于:这个多面体的顶点数量是指数级的,常规的几何探测方法根本无法胜任。

2. 高阶数学与算法框架

顶级的量化系统通常由以下三大核心数学工具驱动,用以攻克上述难题。

A. 整数规划 (Integer Programming)

系统不再笨拙地枚举所有可能结果,而是用简洁的线性约束条件来描述合法的状态空间。例如,对于14个相互排斥的比赛结果组合,系统可以将其压缩成3到4个线性不等式约束(如:所有胜场概率之和必须等于1)。

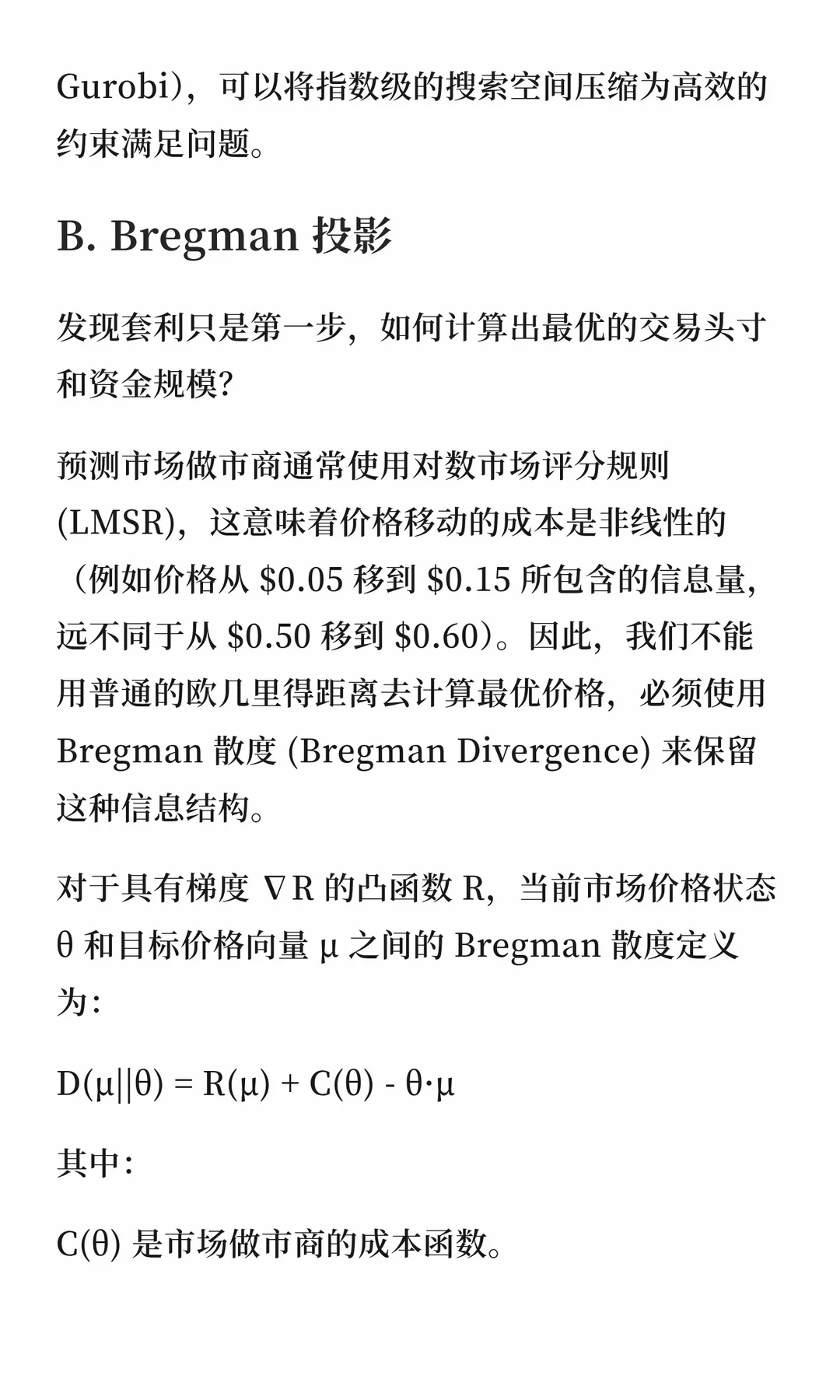

通过调用现代整数规划求解器(如 Gurobi、CPLEX),系统能将一个指数级的搜索空间,高效地转化为一个可解的约束满足问题。这是将问题“从天文数字降维到可计算范围”的关键第一步。

B. Bregman 投影 (Bregman Projection)

发现套利只是第一步,如何计算出最优的交易头寸和资金规模?预测市场通常采用对数市场评分规则(LMSR),这意味着价格移动的成本是非线性的。例如,价格从$0.05移到$0.15所包含的信息量和成本,与从$0.50移到$0.60完全不同。

因此,我们不能用普通的欧几里得距离去计算“最优价格”,必须使用Bregman 散度 (Bregman Divergence) 来保留这种非线性的信息结构。对于具有梯度 ∇R 的凸函数 R,当前市场价格状态 θ 和目标价格向量 μ 之间的 Bregman 散度定义为:

D(μ||θ) = R(μ) + C(θ) - θ·μ

其中:

C(θ) 是市场做市商的成本函数。R(μ) 是成本函数的凸共轭(对于 LMSR 而言,R(μ) 等于负熵:Sum(μ_i * ln(μ_i)))。

于是,套利问题被精确定义为一个最优化问题:寻找一个在合法边缘多面体 M 内的目标价格 μ*,使得其与当前错误定价 θ 的 Bregman 散度最小化:

μ* = argmin_{μ ∈ M} D(μ||θ)

解出这个投影点 μ*,你就同时获得了:

- 无套利条件下的真实价格向量。

- 最大可提取的利润额。

- 最精准的交易方向。

C. Frank-Wolfe 算法

然而,直接在拥有海量顶点的边缘多面体 M 上计算 Bregman 投影,速度依然缓慢。因此,系统采用了 Frank-Wolfe 算法(又称条件梯度法),将这个庞大的非线性投影问题,转化为一系列可以快速求解的线性规划子问题。

Frank-Wolfe 算法的核心思想是“迭代式地局部构建”,而非一次性处理整个复杂多面体。其标准流程如下:

- 初始化:从一个已知的合法顶点集合

Z_0 开始。

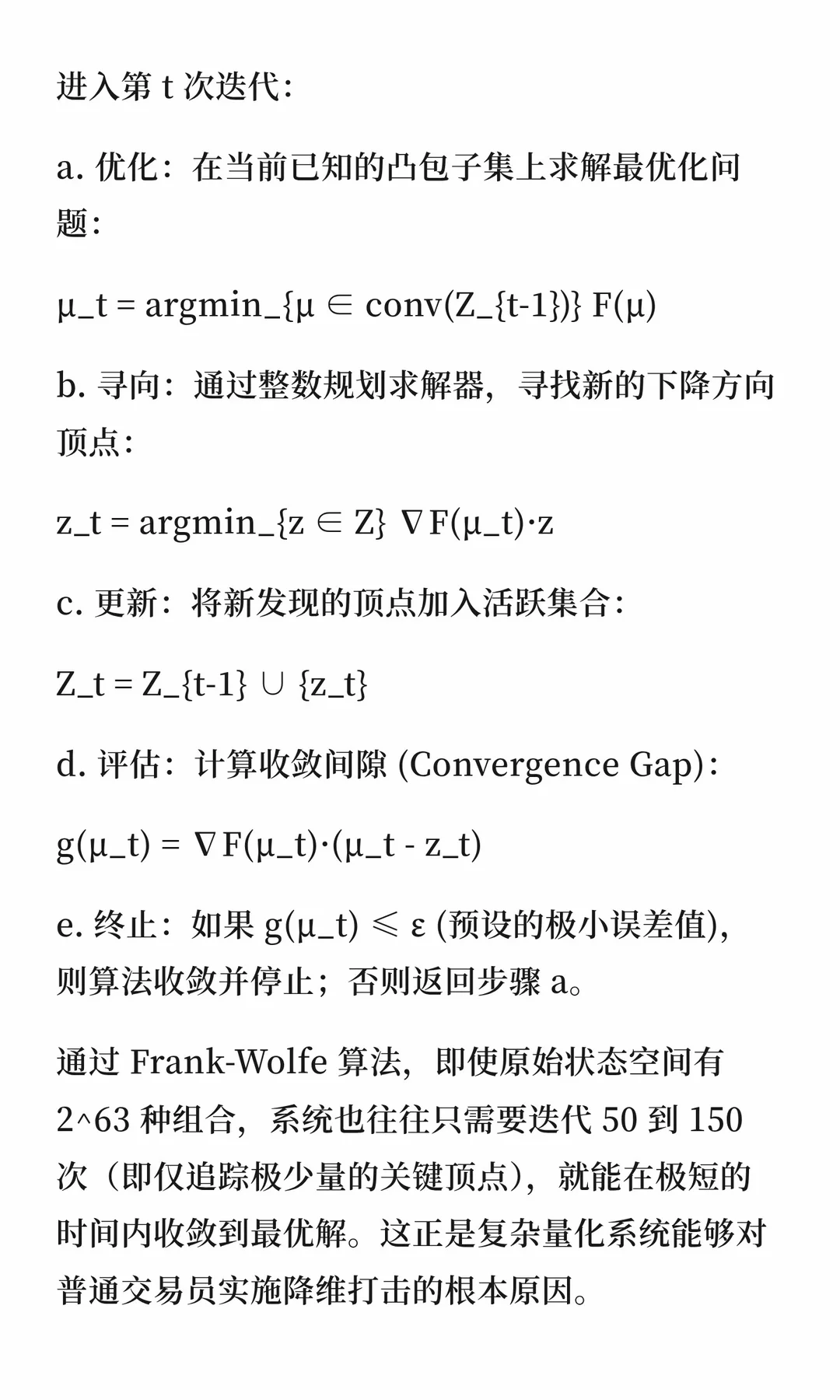

- 进入第t次迭代:

a. 优化:在当前已知的凸包子集上求解最优化问题:μ_t = argmin_{μ ∈ conv(Z_{t-1})} F(μ)。

b. 寻向:通过整数规划求解器,寻找能使目标函数下降最快的新的顶点方向:z_t = argmin_{z ∈ Z} ∇F(μ_t)·z。

c. 更新:将新发现的顶点加入活跃集合:Z_t = Z_{t-1} ∪ {z_t}。

d. 评估:计算收敛间隙:g(μ_t) = ∇F(μ_t)·(μ_t - z_t)。

e. 终止:如果 g(μ_t) ≤ ε(预设的极小误差值),则算法收敛并停止;否则返回步骤a。

通过 Frank-Wolfe 算法,即使原始状态空间有 2^63 种组合,系统也往往只需要迭代50到150次(即仅追踪极少量的关键顶点),就能在极短的时间内收敛到最优解。这正是复杂量化系统能够对普通交易员实施“降维打击”的根本原因。

总结

从表面上看,市场套利是金融行为;但在深层,它是一场数学与计算效率的较量。整数规划 将组合爆炸问题约束化,Bregman投影 在非线性空间中定义了正确的“距离”和优化目标,而 Frank-Wolfe算法 则以巧妙的迭代方式避开了直接处理高维多面体的计算灾难。这三者构成了现代预测市场高阶套利算法的核心骨架。

理解这套框架,不仅能让你看透Polymarket上那些转瞬即逝的机会背后的逻辑,更重要的是,它提供了一种用算法思维解决复杂系统约束优化问题的范式。对于想要深入算法与量化交易领域的开发者而言,掌握这些原理是走向专业化的必经之路。欢迎在云栈社区分享你的实践心得或提出更深入的技术问题。

发表于 2026-2-24 04:37:11

|

查看: 242|

回复: 0

发表于 2026-2-24 04:37:11

|

查看: 242|

回复: 0