加密货币市场已经连续数月处于“风险规避”(Risk-Off)模式。我一直在仔细审视各类市场数据,试图寻找市场情绪可能发生转变的蛛丝马迹。本文将深入探讨永续合约的市场结构,并结合 Ethena 透明度仪表盘的数据,分析当前市场的风险偏好。

简单来说,结论是这样的:Ethena 的已部署资本正处于多年来的最低点,仅为其2025年最低值的71%。这并非针对 Ethena 本身的批评,而是反映了当前市场的一个缩影。在市场结构中,方向性空头头寸几乎已经与方向性多头头寸持平,这在加密货币领域是一种极其罕见且历史上难以长期维持的平衡状态。

加密货币市场历来以其资产的剧烈波动和交易者大量使用杠杆为特征。在永续合约出现后,加密货币期货已成为该市场交易量最大的产品,其交易量通常是现货市场的5到20倍。作为面向散户投资者的主要杠杆交易工具,永续合约的资金费率与未平仓合约量能够有效反映市场的风险偏好,因此值得我们密切关注。

Ethena 为我们提供了一个独特的窗口,让我们得以一窥加密货币衍生品市场的内部运作。如下图所示,Ethena 实质上在进行一种加密资产套利交易。其策略很简单:当市场上的加密货币交易者做多时,Ethena 就作为其交易对手方做空。Ethena 会确保买入与交易者做空数量完全等额的资产。某种意义上,Ethena 提供了一种“杠杆服务”。交易者希望从加密货币上涨中获利但资金不足,而 Ethena 拥有资金但风险承受意愿有限。于是,交易者通过永续合约,以“基差”加上合约的融资成本为代价,从 Ethena 那里“借入”资金。

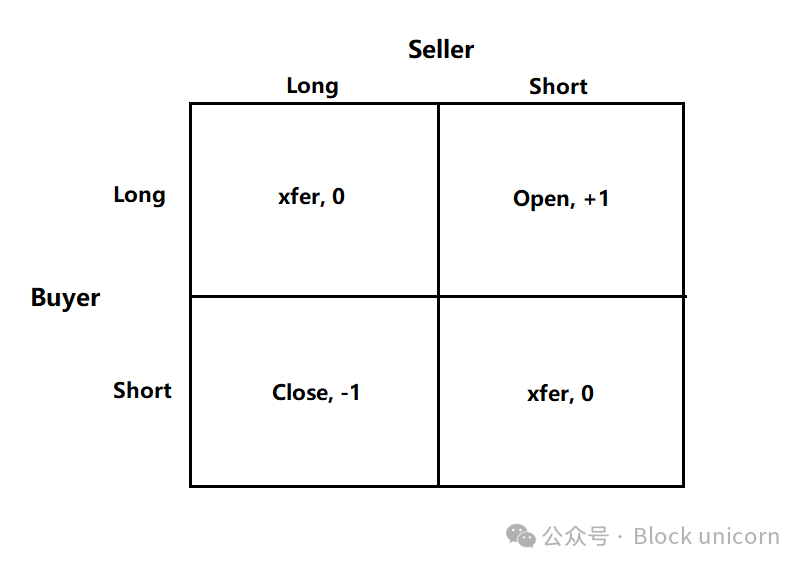

根据永续合约的设计原理,每一份多头合约都必然对应一份空头合约,二者是1:1的关系。每一份未平仓的永续合约都代表交易双方之间的一份现金流协议。交易所的作用是匹配这些合约,确保每一份合约都有资金充足的多头和空头持有者。下表展示了交易所促成交易时可能出现的四种结果。

永续合约匹配矩阵

每一笔交易都有买方和卖方。当合约的买方和卖方都希望做多,或者都希望做空时,交易所仅仅是将合约的所有权从一方转移给另一方。这种转移不会创建或销毁任何合约,未平仓量不变。当买方想做多而卖方想做空时,交易所必须创建一份新合约,买方持有多头,卖方持有空头,此时未平仓合约量增加1份。反之,如果卖方持有多头而买方希望做空,交易所可以直接将买方和卖方的合约配对并解除,从而减少一份合约,未平仓量减少1份。

那么,在真实市场中,这些合约的实际持有者都是谁呢?我认为主要可以分为以下四类:

- [多头] 方向性多头

- [空头] 方向性空头 / 对冲者

a. 直接的资产空头/对冲

b. 结构化产品对冲

- [空头] 基差交易者(如 Ethena 等)

- [混合型] 永续合约套利者

方向性多头 寻求的是资产价格上涨的敞口。他们是风险偏好者,其需求大小直接取决于自身的风险承受意愿和市场情绪。

方向性空头 则包括两类人:一类是主动希望从资产下跌中获利的投机者;另一类是需要对冲自身资产风险的投资者。例如,风险投资机构和那些以代币作为薪酬的公司员工,往往需要对那些即将解锁、按当前价格计价的代币进行对冲。对于一些交易量小的山寨币,可能缺乏有效的直接对冲工具。这时,像 Cumberland、Wintermute 等做市商可以构建动态管理的合成头寸,通过做空比特币、以太坊等高流动性资产,来对冲他们在低流动性市场(例如某些新兴L1)上的风险敞口。一些项目(如 Neutrl)也将这种对冲策略作为一种收益来源。

基差交易者 是机会主义的空头。他们对方向性风险不感兴趣,其作用是在市场供需失衡时,主动填补方向性多头产生的超额需求。在多数市场机制下,多头的需求会大于空头的供给,此时基差(现货与期货价差)和资金费率就会由正转负,吸引基差交易者入场。他们的持仓规模通常具有很高的弹性。

永续合约套利者 则同时持有不同交易所或不同期限合约的多头和空头头寸。他们的作用是连接各个市场,修正微小的价格差异,利润来源于微小的价差扣除手续费。他们的多头和空头头寸在任何时刻都是完美匹配的,不产生净方向性风险。

从永续合约的构造可知,所有头寸加总后,多头与空头必然相等,因此我们可以列出等式:

方向性多头 + 套利多头 = 方向性空头 + 基差空头 + 套利空头

同时,永续合约套利者的头寸特性告诉我们:

套利多头 = 套利空头

将这项从第一个等式中抵消,我们得到:

方向性多头 = 方向性空头 + 基差空头

Ethena 的已部署资本规模,为我们提供了一个观察所有“基差空头”总量的代理指标。这非常有助于我们洞察“方向性多头”和“方向性空头”之间的力量对比。

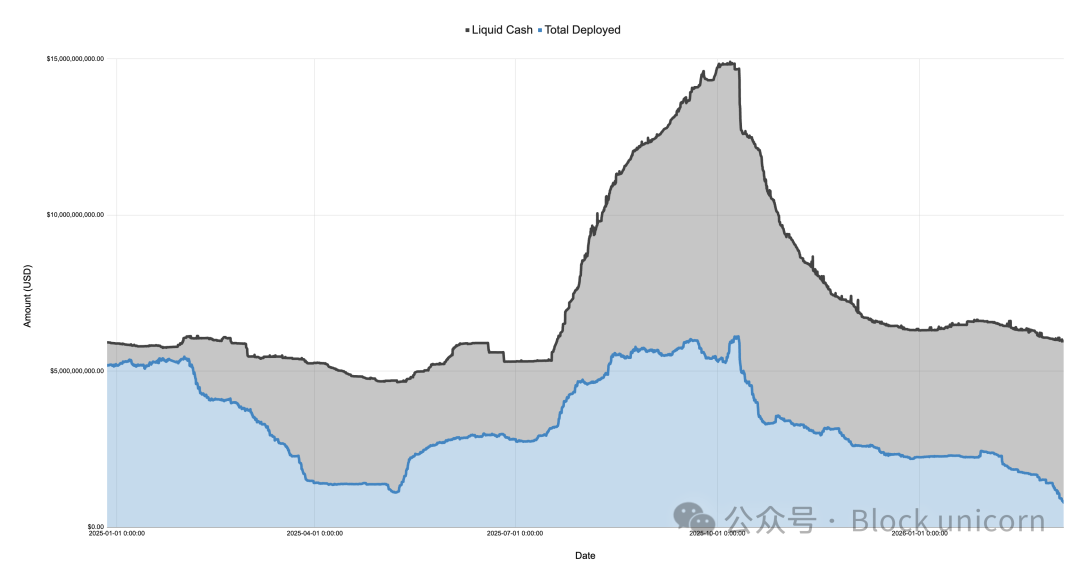

下图展示了 Ethena 自行报告的资产负债表,区分了现金和已部署资本,时间范围从2024年12月27日到2026年3月7日:

2025年的市场在1月份 $TRUMP 代币推出后急剧转向风险规避,随后在初步关税讨论以及4月份的“解放日”期间持续下滑。在此期间,Ethena 的已部署资本从超过500亿美元的峰值暴跌至仅约 11.08亿美元,跌幅超过75%。

需要注意的是,Ethena 的已部署资本可以作为市场“未被满足的多头需求”的参考指标。虽然 Ethena 不是唯一进行此类交易的机构,但其规模庞大(有时能占到币安和 Bybit 永续市场未平仓量的25%左右),只要拥有充足现金,他们就会扩大持仓以满足任何超额的多头需求。这表明,尽管到2025年4月,总的多头需求可能并未下降75%,但未被方向性空头对冲掉的“净多头需求”确实下降了75%。

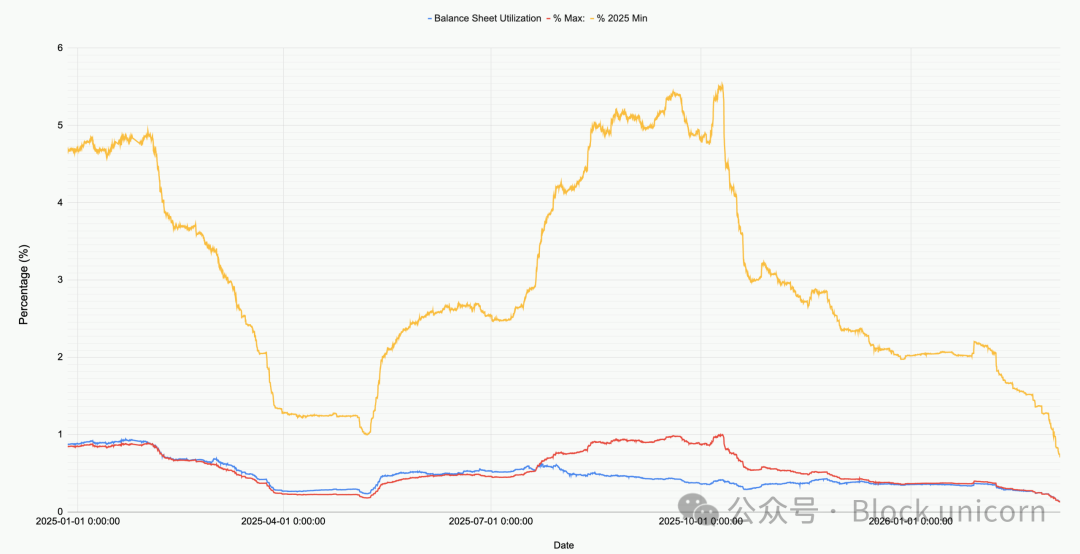

下图显示了 Ethena 资产负债表部署情况相对于其总规模、2025年最低值和最高值的百分比。

观察当前市场,Ethena 在所有市场(包括 BTC、ETH、SOL、BNB、XRP、HYPE)部署的资金总额仅为 7.912415456亿美元。这相当于2025年最低值的71%,仅占2025年10月10日前最高值的12.9%。这个数字并非否定 Ethena,而是清晰地反映了当前的市场状况:净多头需求处于历史低位。

一个特别值得注意的细节是:在比特币价格暴跌至6万美元的市场崩盘期间,Ethena 部署了超过200亿美元的资金。然而,自仅仅一个月前的2026年2月8日以来,Ethena 的已部署资本已惊人地下降了 60%!

下图放大了展示 Ethena 的已部署资本以及自今年1月以来比特币的价格走势。

自比特币价格跌至6万美元以来,Ethena 的基差头寸已缩水超过60%,从超过200亿美元降至不足80亿美元。这一变化有些令人费解,因为在此期间市场整体相对平稳。可能的原因有以下几点:

- 盈利但不可持续的基差交易正在平仓:2月份暴跌后建立的基差交易可能已经盈利,但由于基差已转为负值且资金费率也为负,交易变得不可持续,因此正在逐步退出。

- 方向性空头和对冲活动增加:来自方向性空头以及对价格不敏感的参与者(如需要对冲资产的风险投资机构)的对冲活动增加,挤占了机会主义基差交易者(如 Ethena)的市场空间。

- 多头杠杆需求不足:寻求杠杆敞口的方向性多头需求本身就不足。

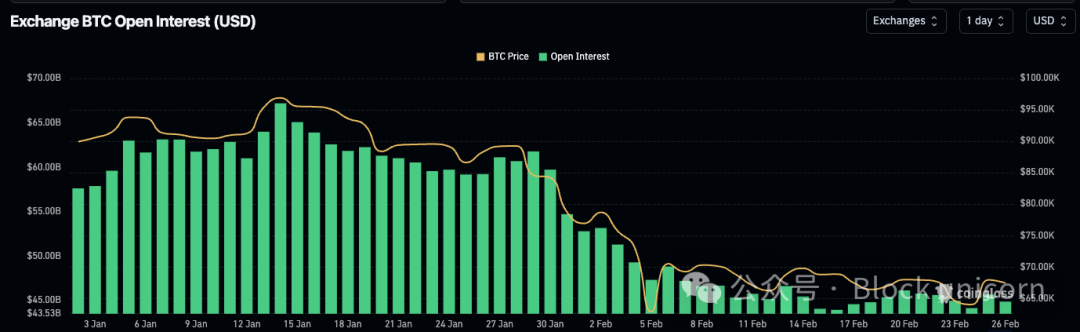

在我看来,真相很可能是因素1和因素2共同作用的结果,因素3的影响可能微乎其微。正如下图所示,在以太坊项目逐步退出的这段时间里,比特币(以及其他主流加密货币)的整体未平仓合约量相对稳定。

与此同时,资金费率长期处于负值状态,许多加密货币(例如 SOL)在多个交易所的累计资金费率均为负值。这表明市场对做空或对冲某种风险敞口的需求正在持续增加。

如果让我猜测,我认为许多中小型加密货币公司和风险投资机构正面临压力。想想像 EigenLayer、Grass、Monad 等市值相对较小的项目。这类加密货币有数百种,每一种背后都涉及数十家风险投资机构、以及拥有资金和员工的公司。风投机构需要控制亏损、锁定收益以满足基金要求,而这些项目公司则需要保障现金流和团队稳定。这就形成了一种局面:许多参与者都试图通过积极管理的结构性产品进行“相对价值”交易,即做空一篮子高流动性的相关资产(如BTC、ETH),来对冲他们在流动性较差的小市值资产上的风险。

我们在以太坊爆发式上涨的行情中,曾看到这些结构性产品的身影,它们被迫平仓从而引发了众多中小型加密货币的空头回补行情。另一个证据就是,像 Ethena 这样的机会主义基差交易者被大幅挤出了市场。

无论具体原因为何,我们可以确定的一点是:这是加密市场有史以来第一次,方向性多头与方向性空头(加上对冲头寸)的力量几乎达到均衡。虽然没有充分理由证明这种状态不能成为“新常态”,也无法断言这种市场结构必须改变,但纵观其他传统资产类别和历史,这种极端均衡能够长期持续是非常不寻常的。对于市场参与者而言,理解这种由 Ethena 等数据揭示的深层结构变化,或许比单纯预测价格走势更为重要。如果你对这类深入的数据分析感兴趣,欢迎在云栈社区与我们继续探讨。

发表于 2026-3-11 00:42:11

|

查看: 294|

回复: 0

发表于 2026-3-11 00:42:11

|

查看: 294|

回复: 0