上周,两家备受关注的新兴金融科技公司在48小时内相继发布了财报。尽管营收均未达到市场普遍预期,并立即被归咎于加密货币市场疲软和交易量下降的叙事,但这种看法其实完全忽略了重点。

虽然Coinbase和Robinhood的股价走势可能与比特币价格高度相关,但它们的未来绝不仅仅由第四季度的加密货币表现决定。事实上,两家公司都在经历重大转型,逐渐摆脱“公司命运完全绑定于加密周期”的狭隘定义。如果你知道去哪里看,就能从它们近期的财务数据和产品公告中清晰洞察这一变化。

事态其实并不模糊。通过对比过去几个季度的业绩以及两家公司过去一年发布的一系列新产品,我们可以清晰地看到它们各自的长期战略走向、对金融未来的押注,以及至关重要的——它们的发展道路何时开始交汇。本文将先分别剖析Coinbase和Robinhood的故事,然后再探讨它们的共同点,以及这揭示了整个金融科技竞争格局中的哪些深层动向。

第一部分:Coinbase - 押注基础设施层

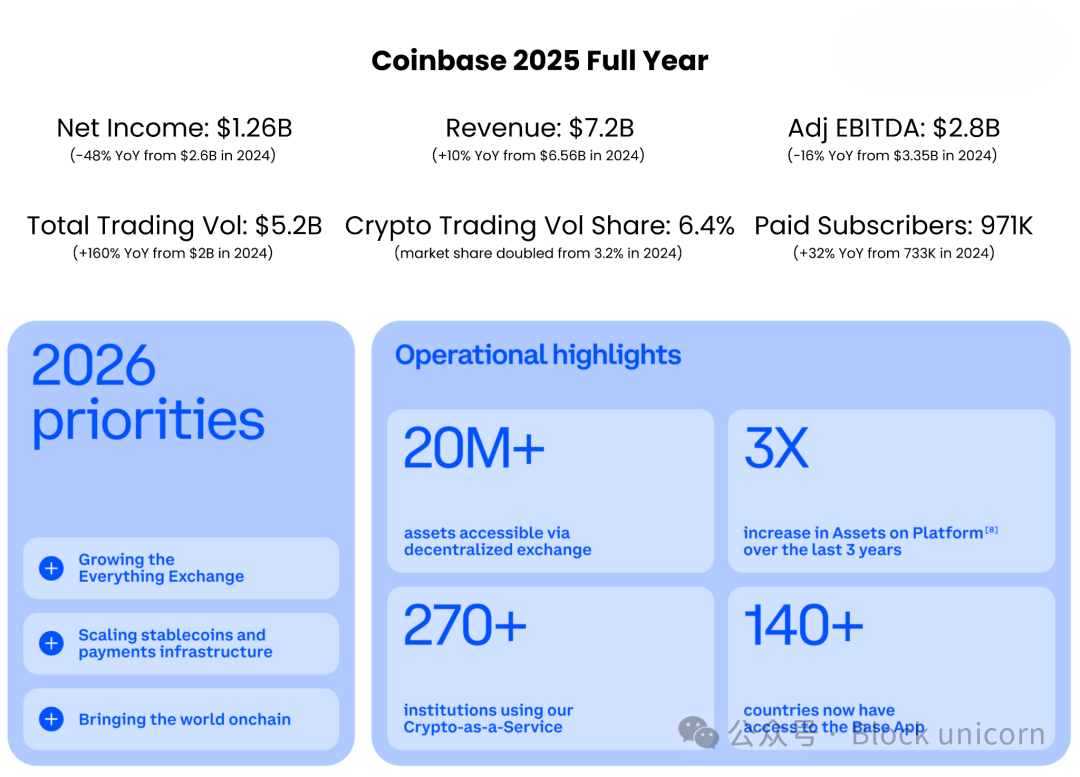

Coinbase在2025年第四季度录得6.67亿美元的净亏损,乍看之下这个季度表现糟糕。然而,数字需要放在具体情境中解读。该季度,Coinbase持有的加密货币资产出现了7.18亿美元的未实现亏损,其对Circle的投资也计提了3.95亿美元的减值损失。如果剔除这些非现金的账面亏损,Coinbase实际上保持了连续12个季度的调整后盈利。

财报显示,其调整后盈利为1.78亿美元,调整后EBITDA(息税折旧摊销前利润)为5.66亿美元。

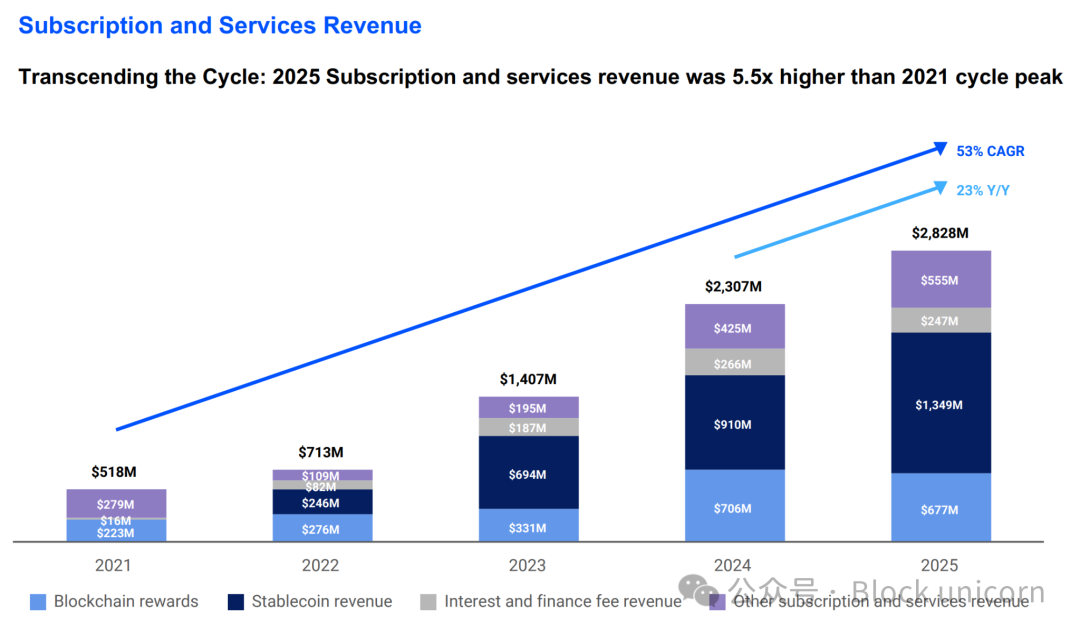

虽然这能带来一些安慰,但有一项数据更值得深入关注。Coinbase 2025年的订阅与服务收入达到28亿美元,这比2021年上一个周期峰值时增长了5.5倍,也是2023年该收入的两倍。这表明Coinbase的收入基础正在显著拓宽,涵盖了稳定币、托管服务和区块链奖励等多个领域。第四季度,Coinbase平台上持有的USDC价值创下历史新高,达到178亿美元,环比增长18%。目前,Coinbase持有的加密资产数量超过全球任何其他公司,占全球加密货币总持有量的12%。

当然,这部分收入对利率环境非常敏感。当利率和加密资产价格下跌时,来自稳定币的收益、质押奖励以及托管余额的利息收入都会随之减少。这一点从该公司对2026年第一季度的业绩指引中可见一斑,该指引预计稳定币和托管业务的收入将从第四季度的7.27亿美元下降至5.5亿至6.3亿美元。

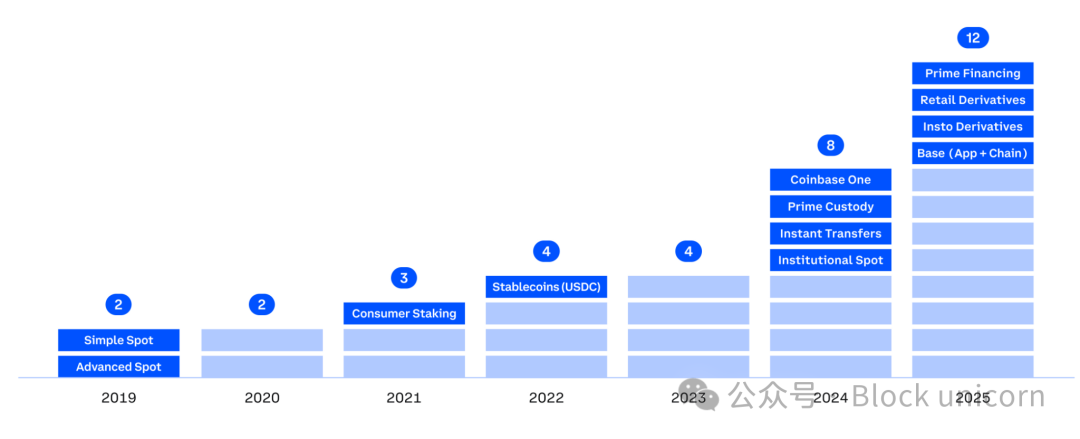

但Coinbase正在多个业务线进行系统性的多元化布局,以降低对加密货币周期的依赖,这应当增强投资者的信心。目前,Coinbase旗下有12个业务部门的年收入超过1亿美元,其中6个部门超过2.5亿美元,2个部门更是超过了10亿美元。

Coinbase收购Deribit是加密行业有史以来规模最大的交易之一,这使得该公司能够切入高交易量的衍生品市场,尤其是在现货市场波动剧烈的时期。

Coinbase“万物交易所”的愿景,正开始在其传统金融业务之外得到更多体现。本周早些时候,其CEO布莱恩·阿姆斯特朗在社交媒体上透露,全球五家最大的系统重要性银行正在与Coinbase展开合作。摩根大通已签署协议,允许客户将银行账户直接关联至Coinbase;而贝莱德的比特币ETF托管服务也通过Coinbase的基础设施运行。这些尝试表明,Coinbase的长期目标是成为大型机构在资产上链过程中可以依赖的结算层。

Coinbase近期推出的预测市场也遵循了相似的、面向零售客户的扩展逻辑。该功能于两周前上线,通过引入基于事件的交易,进一步拓展了Coinbase“万物皆可交易”的版图。这开创了一个全新的资产类别,为Coinbase带来了新的收入流,同时也给了客户更多理由将资产留在其平台内。

尽管这项新业务线的短期贡献可能有限,但其战略意图非常清晰。我怎么知道的?因为预测市场已成为Robinhood增长最快的业务线,这便是最好的证明。

那么,就让我们来看看另一边的故事。

第二部分:Robinhood - 深化消费者关系

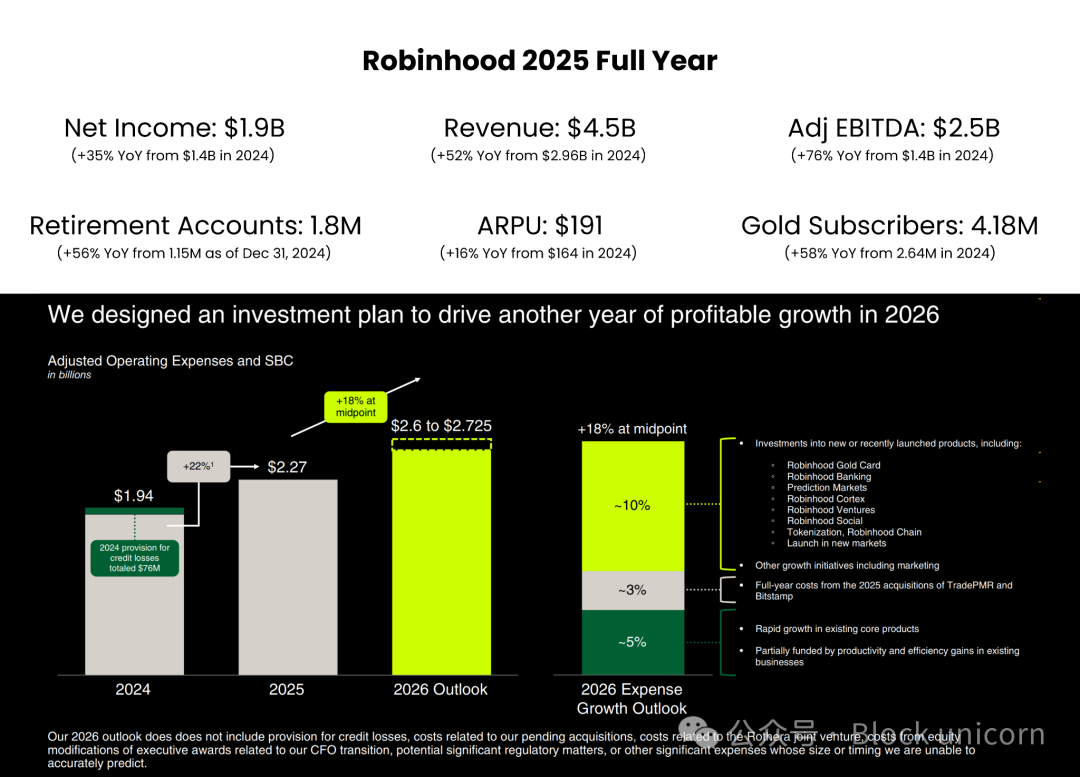

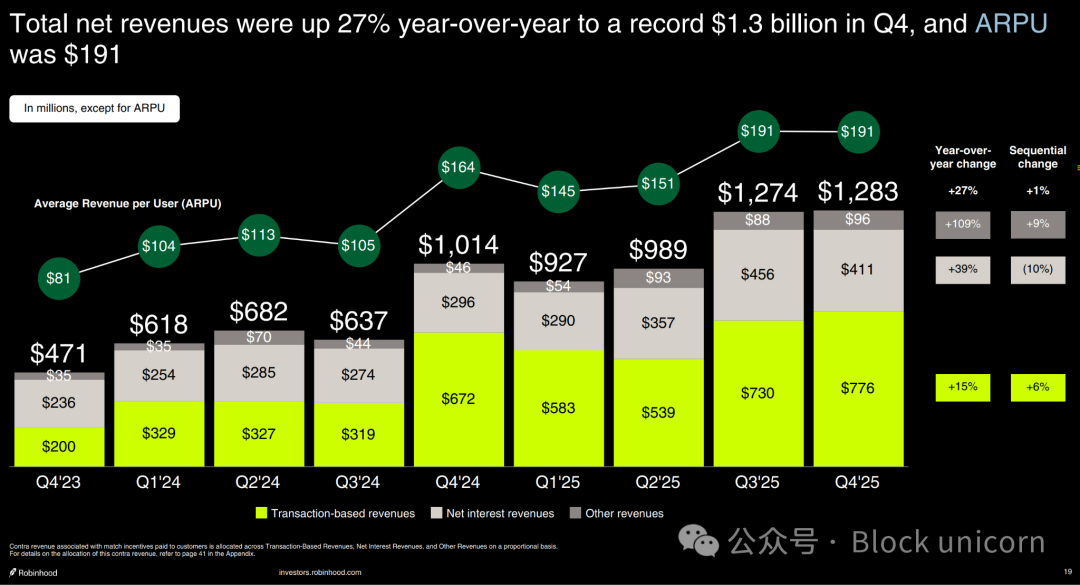

Robinhood第四季度的业绩其实相当不错,但却因一些表面的原因受到了市场惩罚。由于加密货币交易量下降和NFL赛季结束,其营收未达预期,但在我看来,这些都不是问题的核心。

最引人注目的数据是其每用户平均收入(ARPU),该指标同比增长27%至191美元,而同期其付费用户数量仅增长了7%。这表明Robinhood在无需激进扩张用户基数的情况下,成功从每位现有客户身上榨取了更多价值。这与2021年其上市时依赖订单流支付的商业模式相比,已经实现了显著的多元化。

ARPU的增长来自哪里?一部分来自增长最快的“其他交易收入”,该项收入同比激增300%至1.47亿美元,其主要驱动力正是预测市场。部分增长也来自期权业务,该业务收入增长41%至3.14亿美元。此外,净利息收入和Robinhood Gold订阅服务的增长也做出了贡献。

尽管2025年基于交易的加密收入同比增长超过40%,但Robinhood每10美元的收入中仍有8美元来自非加密业务。这确保了该公司对加密周期的依赖程度相对较低。

3亿美元的新业务

预测市场的表现是窥探Robinhood未来发展轨迹最重要的风向标。其首席执行官弗拉基米尔·特内夫称这条推出不到一年的产品线是“Robinhood历史上增长最快的业务”,这足以说明其重要性。该业务在第一年就实现了3亿美元的年化收入和120亿美元的合约交易额,如此迅猛的增长速度清晰地预示了其未来的潜力。

Robinhood还通过与美国做市商Susquehanna成立合资公司Rothera LLC,进一步加码预测市场。Rothera LLC于2026年1月收购了MIAXdx。这笔交易使Robinhood拥有了自己的CFTC许可交易所和清算所。这一基础设施层有助于Robinhood构建预测市场的核心能力,使其能够控制这些市场的定价、合约设计和经济模型。

尽管NFL赛季已经结束,但一些短期利好因素支撑着Robinhood预测市场的韧性。今年1月,NBA相关合约在该平台上的交易量甚至超过了NFL合约。美国联邦政府可能的停摆风险,也在NFL赛季结束的同一周刺激了交易量增长。此外,今年夏天还有FIFA世界杯,紧随正在进行的冬奥会之后。除了体育赛事,Robinhood还在积极构建全新的非体育类预测场景。

多元化的难题

除了预测市场和现有的盈利业务(期权、保证金、黄金订阅)之外,还有一些其他因素可能增强投资者的信心。Robinhood也正在通过私募市场、家族办公室服务和银行业务构建下一层业务矩阵。

Robinhood Banking于几个月前正式上线,面向首批客户推出。截至1月底,其已拥有2.5万名付费客户,存款总额达4亿美元。超过半数的客户已开通直接存款功能,特内夫认为这是最令人鼓舞的信号,这意味着这些客户正在将他们的财务生活迁移至Robinhood生态系统,而不仅仅是浅尝辄止。不过,相对于这个总市值曾高达3240亿美元的平台而言,4亿美元的存款规模仍然很小。银行业务是一场马拉松,Robinhood在这方面必须做好长期投入的准备。

当全球目光都聚焦于预测市场时,我认为私募市场可能会成为Robinhood的“杀手锏”,这是一个竞争对手寥寥的领域。特内夫也认为私募市场的规模最终可能“超过预测市场”。Robinhood Ventures是该公司旗下的注册基金,旨在让散户投资者有机会投资私营公司,目前尚未在美国正式推出。但去年,欧洲用户已经通过OpenAI和SpaceX的股票代币赠送活动体验了其雏形,尽管当时引发了一些争议。Robinhood Ventures计划于2026年在美国上线,其潜在市场规模巨大。特内夫多次提及目前正在进行的约100万亿美元的代际财富转移。如果Robinhood能够从中分得一杯羹,哪怕只是捕捉到私募资产从机构投资者向散户投资者转移的一小部分趋势,都将极大地重塑其收入结构。

当然,更大的挑战在于如何管理客户预期,明确代币化股权与传统股权之间的权利和义务界限。私募市场作为一条收入来源可能在2026年启动,但其真正成熟可能需要更长时间。

目的地相同,路径与节奏不同

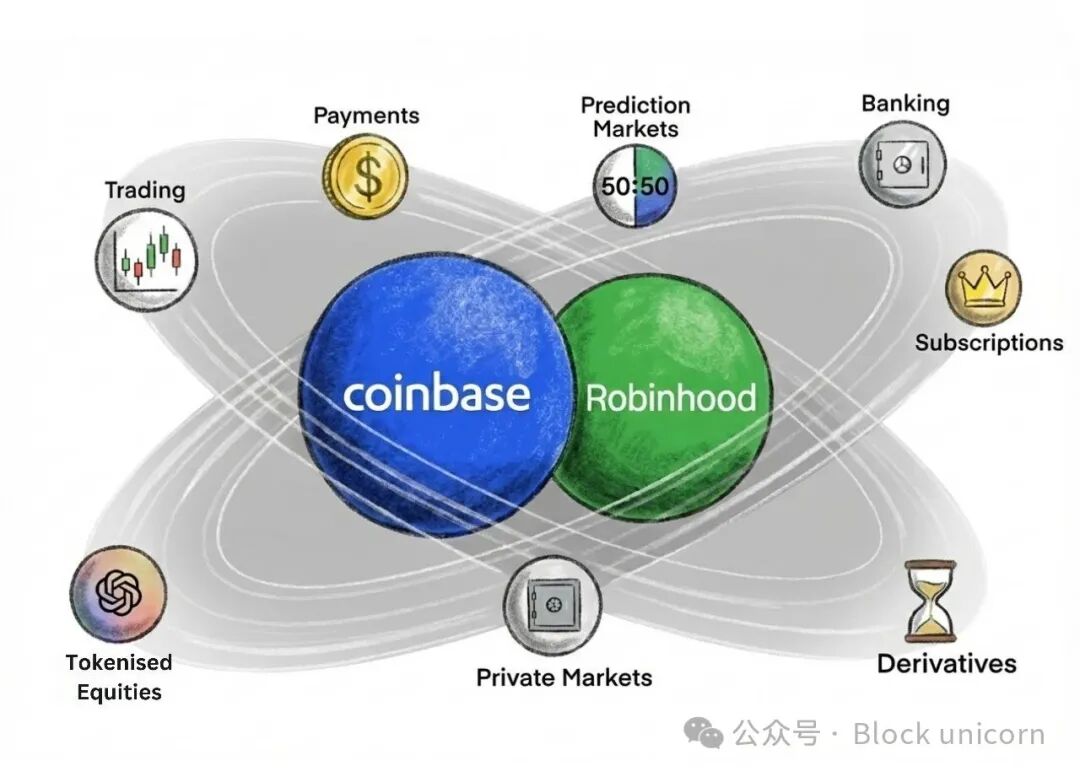

乍看之下,Coinbase和Robinhood的发展路径似乎截然不同。的确,它们分别从金融领域的两个极端起步。然而,如今它们正朝着同一个愿景迈进:成为一款集大成的金融超级应用。它们近期的产品扩张史也印证了这一点。

Robinhood以传统方式切入金融领域:提供免佣金股票交易,瞄准那些觉得传统券商费用高昂、操作复杂的年轻用户。过去五年,它一直在传统金融的框架上构建加密原生的能力。如今,它提供保证金账户、黄金订阅、信用卡、银行产品、衍生品交易所、预测市场和代币化资产。

Coinbase则诞生于加密世界,在华尔街对加密货币普遍持怀疑态度时,它提供了最受信任的数字资产购买、存储和交易方式。过去五年,Coinbase从其加密原生核心业务出发,逐步拓展至传统金融已有的消费级产品,例如股票交易、订阅服务、信用卡,以及现在的预测市场。

两者正从相反的方向,迅速向中间地带汇合,未来十年面向散户的金融科技竞争将主要在这个领域展开。预测市场是目前最能清晰展现它们正面交锋的舞台。Robinhood在这方面遥遥领先,比两周前才推出的Coinbase抢占了巨大先机。Robinhood还拥有自己的交易所和清算所,而Coinbase则选择与Kalshi合作,且并非独家协议。

代币化将是另一个竞争更为复杂的领域。Coinbase将其视为一个基础设施问题,致力于通过内部发行代币化股票并建立监管合规框架,来实现债券和证券的链上交易。与此同时,Robinhood则将其视为消费者准入问题,通过开放非上市公司的股票代币交易来降低投资门槛。两者选择了不同的路径,试图解决同一宏大命题的不同侧面。

私募市场可能成为这两家公司交汇的第三个竞技场。Coinbase通过收购Echo探索链上资本形成,而Robinhood则正通过旗下的Ventures业务迈出第一步,试图将私募公司投资带给广大的散户用户。

两家公司都清楚,更广阔的市场终将信任那个能与用户建立最深层次金融关系、一站式满足投资者所有需求的平台。金融服务是用户黏性最强的领域之一,人们不会轻易更换银行、经纪商或托管机构。如果一个平台能让用户管理其退休账户、银行卡、预测市场头寸,并最终管理其私募股权投资组合,那么竞争对手将很难从它手中夺走客户。这场围绕用户金融生活全场景的争夺战,已经悄然打响。对这类金融科技前沿动态感兴趣的开发者,可以关注 云栈社区 的相关讨论板块,获取更多深度分析与行业洞察。

发表于 2026-2-24 07:32:11

|

查看: 269|

回复: 0

发表于 2026-2-24 07:32:11

|

查看: 269|

回复: 0