机器人

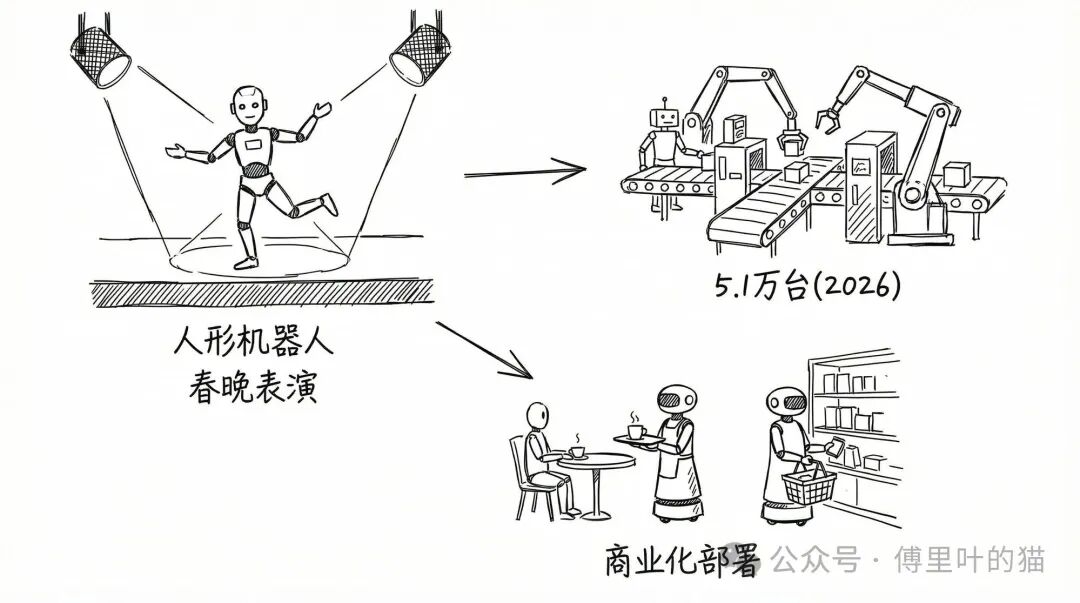

2026年央视春晚亮相的人形机器人,在硬件工程、整机控制和动态平衡等层面确实展现了显著的进步。不过,由于表演高度依赖预设编排,我们很难据此评估其真实的自主 人工智能 能力。更重要的意义在于,春晚这一顶级舞台极大地提升了公众对机器人行业的认知,这将成为推动机器人从工业场景向商业服务、娱乐乃至教育等领域拓展的重要催化剂。

关于市场前景,高盛给出了具体的数据预测:2026年全球人形机器人出货量预计将达到5.1万台,2027年增长至7.6万台,相比2025年将实现数倍的增长。分析师认为,短期内的核心驱动力来自于特定场景的商业化落地,这可能会提振产业链相关情绪。但从长远来看,行业真正的上行关键,在于由数据与模型策略驱动的AI通用化能力。特别是“世界模型”的进展,它将决定机器人能否真正理解环境、自主决策并进行因果推理,这直接关系到未来人形机器人能否超越市场预期。

AI

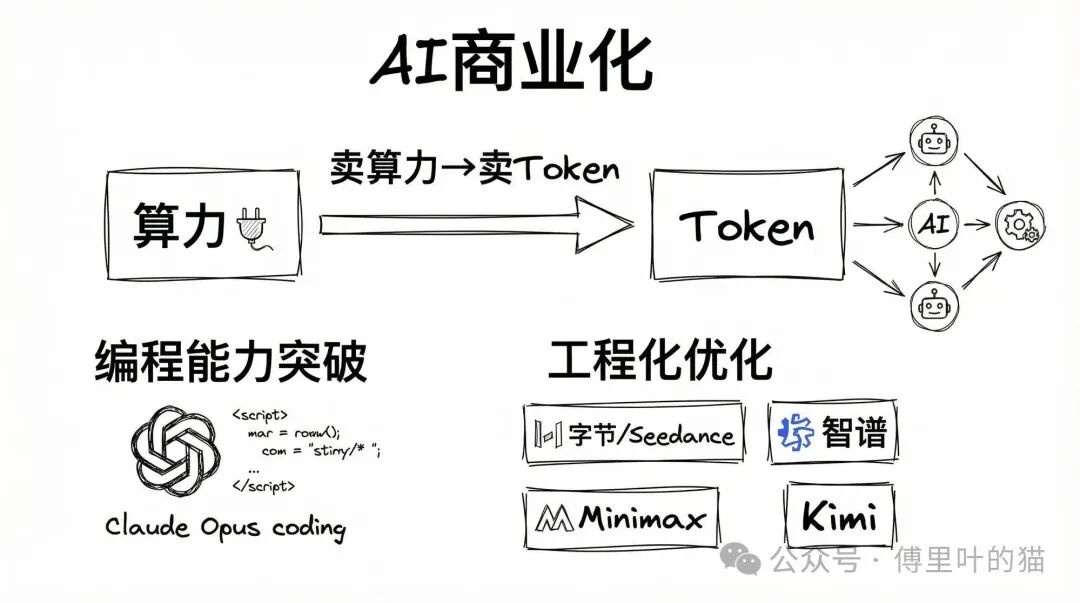

不知道你假期有没有关注到,一个清晰的趋势正在形成:随着各类智能体(Agent)的兴起,AI商业化的底层逻辑,正从单纯的“卖算力”转向“卖Token”。从年前字节跳动的Seedance 2.0,到智谱、Minimax和Kimi的最新模型在国内外获得一致好评,我们确实看到了国内AI公司在模型能力上的显著提升。

这场能力爆发的背后,Claude在编程领域的突破性进展功不可没。其Opus 4.5在代码生成方面的卓越表现,不仅验证了在垂直场景进行深度耕耘的商业价值,更为整个行业指明了一条可复制的路径——“工程化优化+精准产品模仿”,正在成为AI公司实现弯道超车的关键方法论。

通过对标Claude这类已验证的成功产品,聚焦于编程与智能体两大核心方向,并借助行业积累的高质量代码语料等工程化经验,可以实现能力的快速迭代。相比直接挑战OpenAI的GPT系列这条高风险路径,这种“精准模仿结合工程优化”的策略,无疑大幅降低了研发的不确定性,加速了产品的商业化落地进程。

Memory

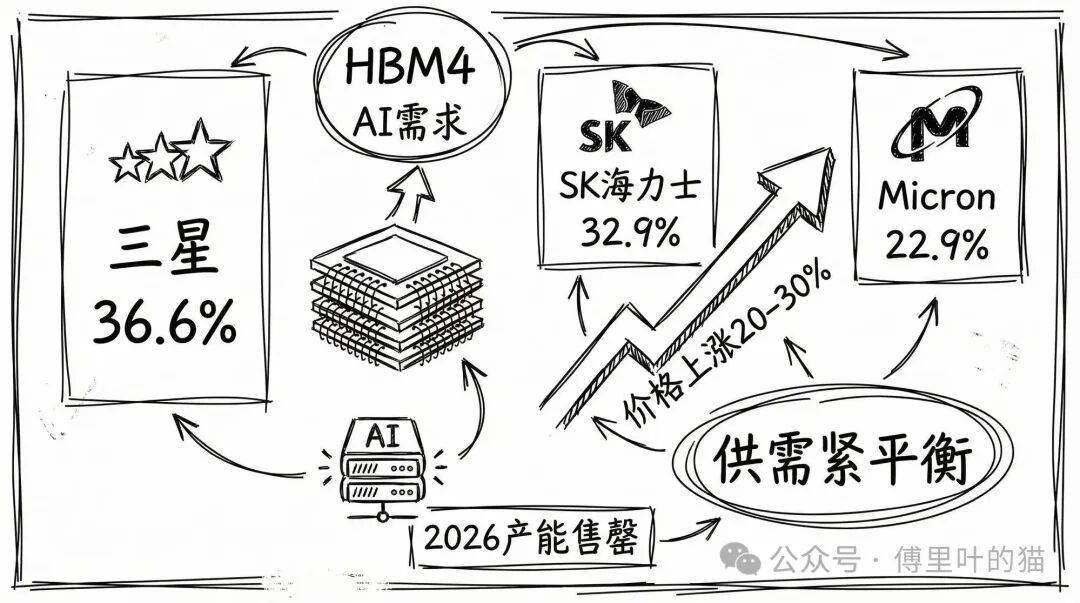

存储芯片(Memory)依然是当前确定性最高的科技产业之一。有消息显示,SK海力士2026年全部的HBM及内存产能已被预订一空,其2026年的资本支出将大幅增加,重点就是为了满足英伟达等AI加速器厂商的庞大需求。与此同时,三星计划将其下一代HBM4芯片的价格上调20-30%,直接受益于AI需求的火爆,这也助推其股价在本周创下了历史新高。

在市场格局方面,三星成功重夺DRAM市场份额第一的宝座(约36.6%),超越了SK海力士(32.9%)和美光(22.9%)。这背后的原因包括其成功拿下了英伟达、AMD的HBM3E订单,并且已锁定了HBM4在英伟达下一代Vera Rubin平台中的位置。

高盛进一步判断,2026年存储价格将维持全年上涨的趋势,核心支撑逻辑来自供需两端:

- 需求强劲:AI客户在服务部署上取得实质性进展,将持续进行大规模投资,带来稳定且强劲的存储需求。

- 供给受限:行业内洁净室等关键生产资源空间有限,导致存储产能的增长受到制约,形成供需紧平衡。

- 主导因素:尽管PC或移动端客户可能存在降规压力,但供给端的限制仍是价格上行的主导力量。

- 真实支撑:客户清楚短期产能无法大幅提升,因此大规模重复下单(虚高需求)的可能性较低,价格上涨具备扎实的基本面支撑。

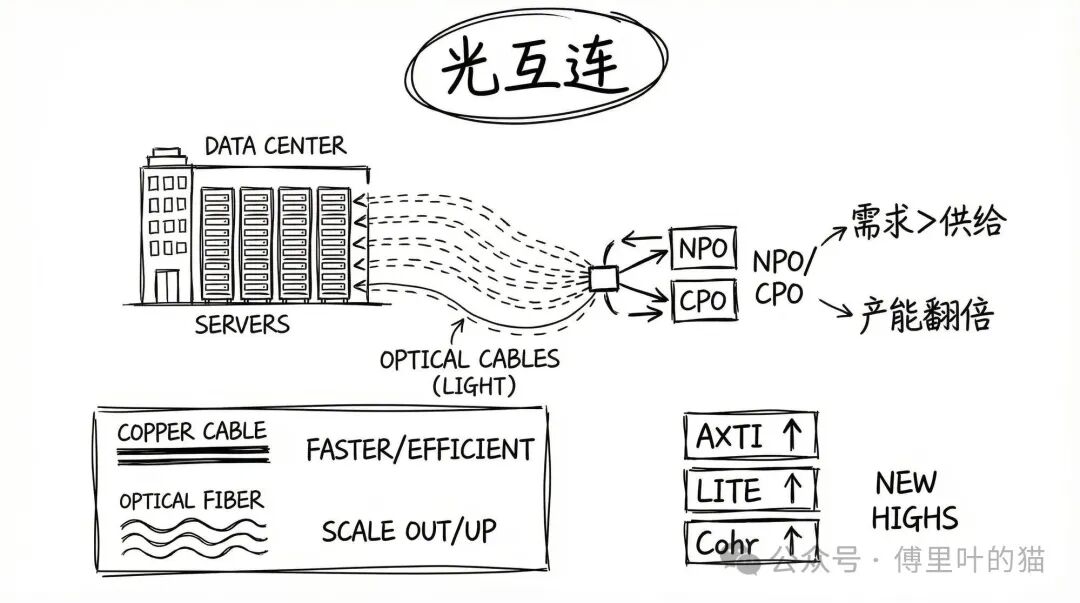

光

假期期间,光互连领域的热度不减,相关公司如AXTI、LITE、Cohr的股价均创下新高。AXTI在之前的业绩电话会中明确表示,当前市场需求远大于供给,公司计划在2026年实现产能翻倍,并计划在2027年再次翻倍,且需求预测每周都在上调。

关于NPO(近封装光学)/CPO(共封装光学)技术,广发海外的预测指出:在横向扩展(Scale Out)方面,预计英伟达平台在2026/2027年采用CPO的服务器数量约为2万/8万台,总体渗透率仍然较低(个位数)。而在纵向升级(Scale Up)方面,未来的Rubin Ultra及后续平台潜在采用NPO/CPO技术,将带来长期超过10亿美元的年营收机会,销量爬坡预计于2027年底启动。更高的结构性毛利率将进一步强化LITE在下一代AI互连架构中的核心定位。

这里需要多说一句,尽管目前“铜连接”的话题热度不如从前,但我们之前就分析过:数据中心短距铜缆连接凭借其低成本、高带宽和高可靠性的优势,仍将在AI数据中心持续渗透。光互连的概念再怎么火热,短期内依然无法撼动铜连接在特定场景下的基本盘,只是市场给予的估值预期可能会有所调整。

PCB

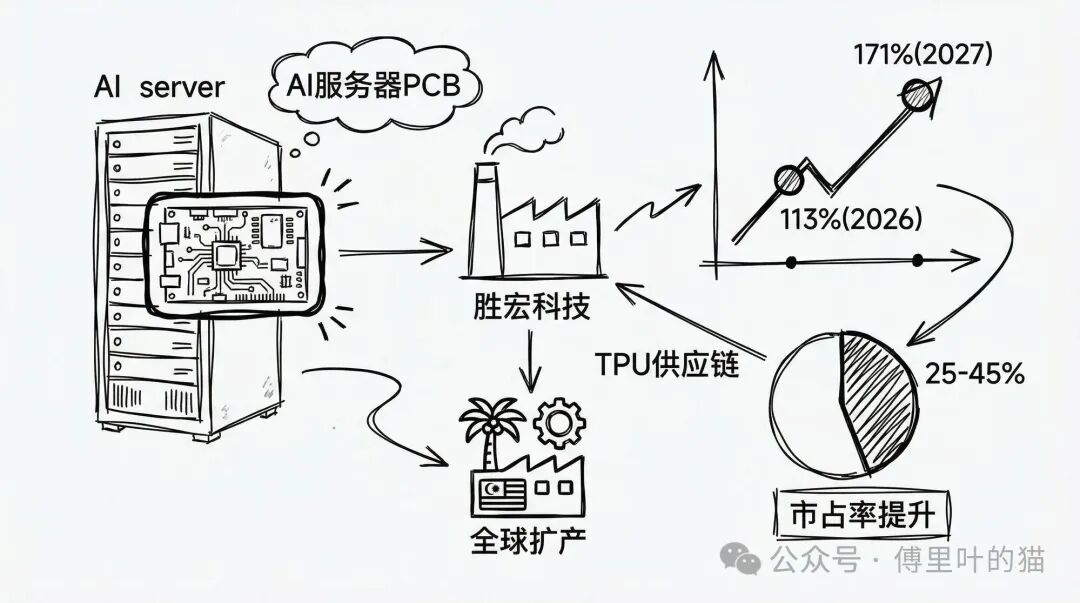

高盛在其最新的报告中,依然坚定看好PCB(印刷电路板)行业,尤其是AI服务器PCB的前景。报告预测,胜宏科技在2026及2027年的净利润将同比分别增长129%和82%,这主要得益于营收的强劲增长以及毛利率的提升。到2027年,AI服务器PCB收入占其总收入的比重预计将升至70%(2025年预计为29%),并在2026-2027年维持全球GPU AI服务器PCB市场25-45%的份额,同时成功切入谷歌TPU AI服务器的供应链。

对于全球PCB市场,高盛预计2026及2027年将同比分别增长113%和171%。核心驱动力来自于全球AI服务器市场的放量、AI服务器PCB本身的规格升级,以及PCB替代部分铜缆连接器的趋势。此外,胜宏科技在2025年前三季度的资本支出同比大增380%,2024至2027年的资本支出复合年增长率预计高达99%,其在海内外的多地工厂正在有序投产和建设,并于2026年2月完成了对SunPower马来西亚工厂的收购,这些大规模的扩产计划将为公司的长期增长提供坚实支撑。

以上就是对近期几大科技领域趋势的梳理。想了解更多前沿的科技资讯和深度产业分析,欢迎来 云栈社区 的开发者广场逛逛,这里聚集了许多关注技术动态与行业趋势的同行。

发表于 2026-2-25 08:38:28

|

查看: 235|

回复: 0

发表于 2026-2-25 08:38:28

|

查看: 235|

回复: 0