百度于2026年2月26日港股盘后公布了2025年第四季度业绩。整体来看,Q4表现不算亮眼,但考虑到近期股价已调整、回购与分红托底,以及年内昆仑芯上市、双重上市入通等潜在叙事,预计市场不会给出持续性的负面反应。

本季度,百度采用了新的业务架构进行业绩披露,分为AI业务和其他传统业务两部分。其中AI业务包含AI基础设施、AI应用以及AI原生营销。由于市场机构大多仍按旧架构给出预期,本文将尽量还原为旧的披露方式来进行对比分析,并专注于百度核心业务(不含爱奇艺)。

具体业绩亮点与挑战

1. AI业务收入占比持续提升至43%

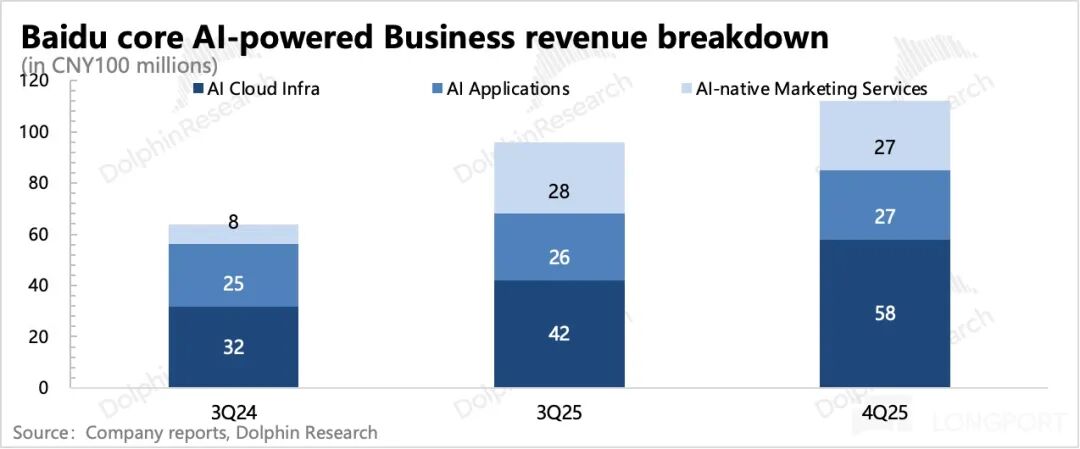

四季度,与AI相关的收入达到113亿元,占总营收比重提升至43%,相比三季度的39%继续提高。具体细分如下:

- AI云基础设施(包含云服务、大模型API、算力租赁)占AI收入的一半,环比增速达35%。这一增长体现了百度从算力到大模型的全栈AI能力带来的整体方案适配性与成本性价比优势,是本次财报中为数不多的亮点。

- AI应用(包括百度文库、百度网盘和数字员工等产品)收入环比基本持平,网盘业务可能存在一定拖累。

- AI原生营销(Agent和数字人)收入环比略有下滑,考虑到行业竞争加剧的趋势,可能受到了一定冲击。具体影响需关注财报电话会中管理层对季节性等因素的解释。

2. 传统广告业务仍在探底

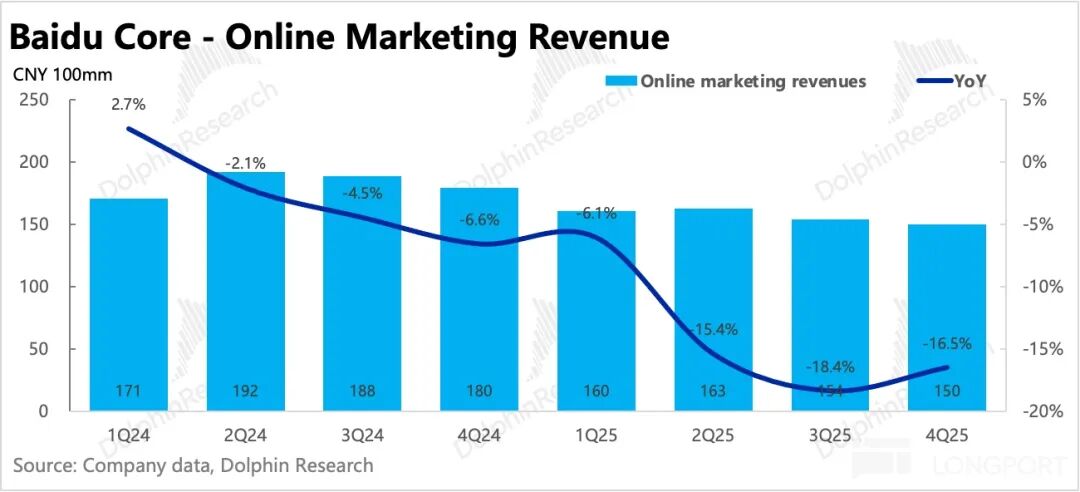

从AI业务中剥离出来的传统广告(搜索、信息流广告等)收入同比下滑26%,虽然较上季度30%的跌幅有所收窄,但低基数效应占了多少、实际复苏趋势是否确立,以及未来何时能恢复正增长,目前仍难确定。

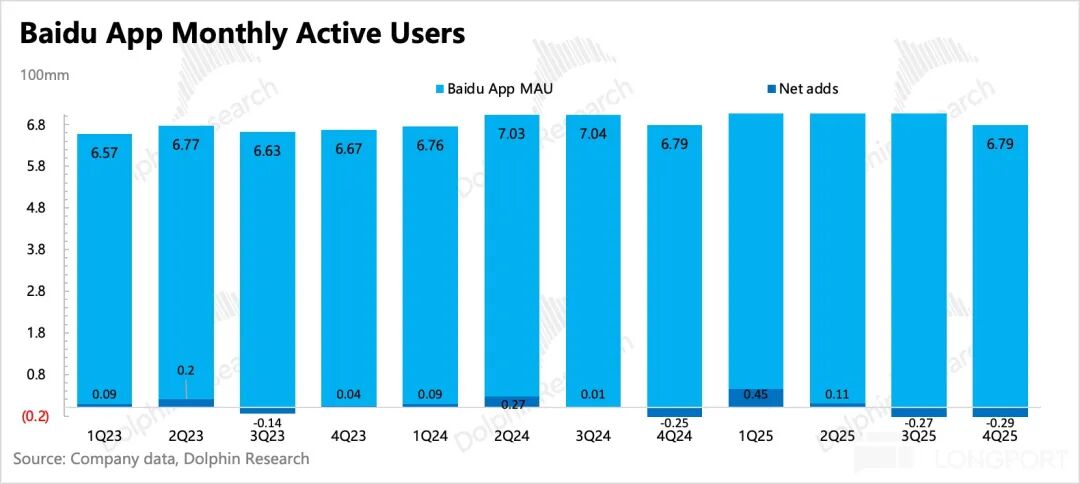

分析认为,百度传统广告业务仍处于底部挣扎阶段,持续受到宏观环境及行业内外部竞争的影响。四季度,百度App月活跃用户数(MAU)继续下滑至6.79亿。尽管存在季节性因素,但用户连续两个季度流失,很难回避来自同行尤其是新兴AI聊天机器人的竞争压力。

目前,百度的AI聊天机器人文心一言主要通过内嵌在百度App中的方式进行用户渗透。公司披露,文心一言的渗透用户已达2亿MAU,相当于百度App内部近30%的渗透率。

3. 自动驾驶等其他业务

自动驾驶等其他业务在四季度实现收入25亿元,环比有所增长。2025年下半年,百度Apollo的主要动作是开拓国际市场,通过与Uber和Lyft的合作,已在中东、英国、韩国等地开展测试。截至目前,Apollo的自动驾驶服务已覆盖全球26个城市。

4. 成本优化与组织提效

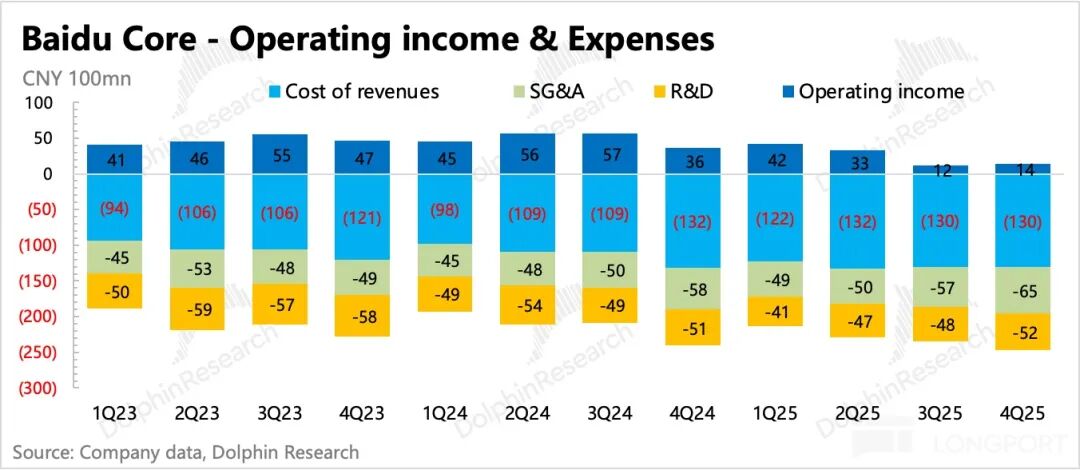

在费用端,由于当期计入了近7亿元的裁员补偿以及部分坏账准备,导致按美国通用会计准则(GAAP)计算的经营利润低于市场预期。

然而,剔除上述一次性因素后,由于折旧摊销成本减少(上季度对部分传统设备进行了一次性减值处理)以及人员优化带来的整体效率提升(期末市值相近情况下,股权激励费用环比下降32%),调整后的经营利润小幅超出了市场预期。

5. 股东回报力度显著增强

尽管核心的现金流业务——广告仍在滑坡,但百度多年积累的现金储备依然雄厚。截至2025年末,公司拥有1153亿元现金及短期投资,扣除224亿元短期借款后,净现金约930亿元,约合135亿美元。

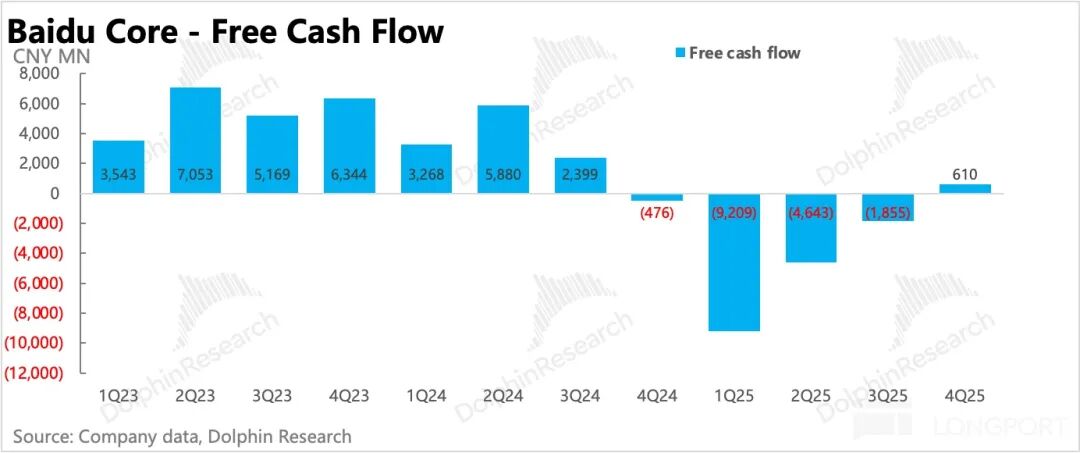

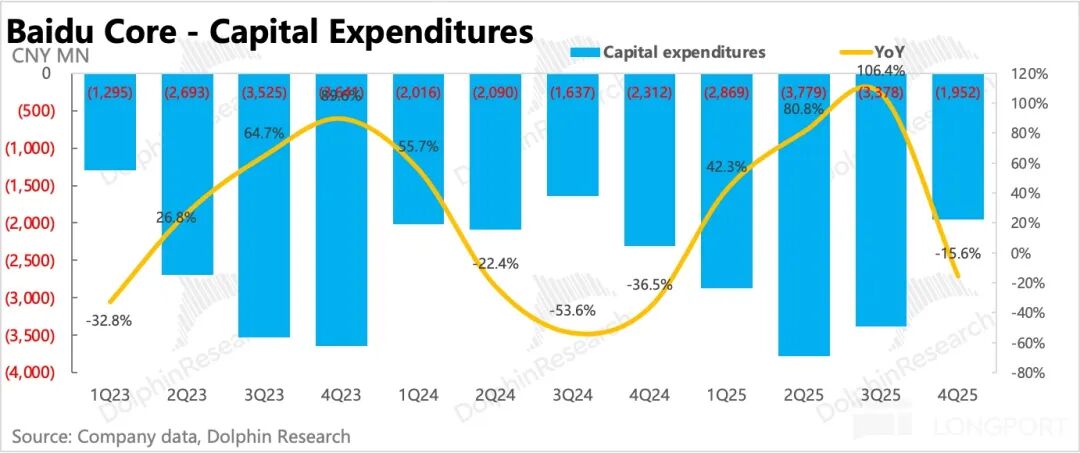

四季度,在利润端改善的推动下,单季度自由现金流时隔一年看似恢复为正。但需要注意的是,本季度资本支出(Capex)下降至不足20亿元,分析认为这可能并非常态。若还原至正常的增长投入水平,实际自由现金流可能仍为负。

今年2月初,公司宣布了为期两年、总额上限50亿美元的回购计划。首次分红方案也已获董事会批准,具体数额将在今年后续披露并实施。

即便不考虑分红,仅按回购上限计算,整体股东回报率已提升至5-6%区间(以当前约456亿美元市值计)。相比此前约2%的回报率,这显著提高了股价在回调时期的底部支撑力。

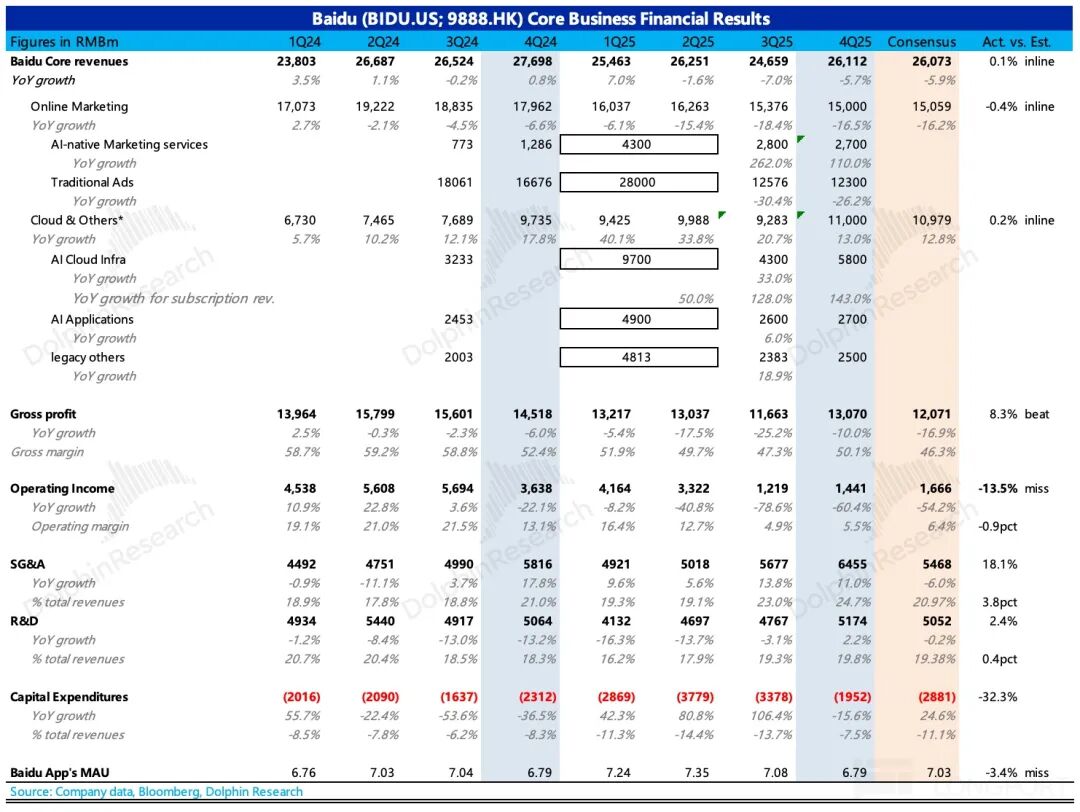

6. 核心财务数据总览

核心观点与未来展望

自2024年三季度以来,百度估值情绪相较以往有显著提升。前期的上涨逻辑主要源于新的“叙事”带来的预期变化——算力国产替代、创新业务分拆上市、股东回报提高以及双重主要上市后“入通”。而年初以来的股价回落,则部分反映了市场对“AI颠覆传统业务”这一叙事的担忧转变。

截至目前,上述叙事进度如下:

- 利好叙事:算力国产替代的主题炒作不时出现;昆仑芯拆分上市已在流程中;50亿美元回购已官宣。未来的潜在催化点还包括自动驾驶业务(萝卜快跑)的潜在分拆上市,以及双重主要上市后“入通”。

换言之,一半的短期利好可能已被市场消化,另一半虽存预期差但市场已有认知。这可能导致只有在特定条件下(如估值深度回调或利好临近兑现前),这些叙事才能再次有效推动股价。

- 负面叙事:流动性预期收紧及竞争对手(如字节)的虹吸效应,仍对短期市场情绪构成压制。

站在当前时点,百度约456亿美元的市值与分析的中性估值预期基本吻合。不同之处在于,由于股东回报计划力度明显加大,后续估值若继续下行将获得更强的支撑。而要推动估值向上,则需要基本面出现积极的预期差——例如云收入增长强劲超预期,或传统广告业务明确触底回暖。

针对本次四季度业绩,虽然云业务表现超预期,但受传统广告拖累及其他AI业务增长势头未显激进影响,基本面本身尚不足以成为驱动估值上行的有力催化剂。这意味着,除非估值回调创造出更大的性价比空间,否则股价的向上修复可能仍需依赖短期“叙事”的推动:例如昆仑芯上市进程(预期年中)、萝卜快跑潜在的上市融资计划,以及推动双重主要上市及“入通”(预期下半年)等事件取得新进展。

详细业务分析

一、业务架构说明

百度在互联网公司中较为罕见地将业绩详细拆分为两部分:

- 百度核心业务:涵盖传统广告(搜索/信息流广告)、创新业务(智能云、小度、阿波罗等)以及所有AI相关收入。AI相关收入进一步细分为:AI基础设施(云、大模型API、算力租赁)、AI应用(百度文库、网盘、数字员工等)、AI原生营销(Agent和数字人)。

- 爱奇艺业务:独立的视频平台业务。

本文将聚焦于百度核心业务的分析。

二、AI业务收入占比持续提升,传统广告承压

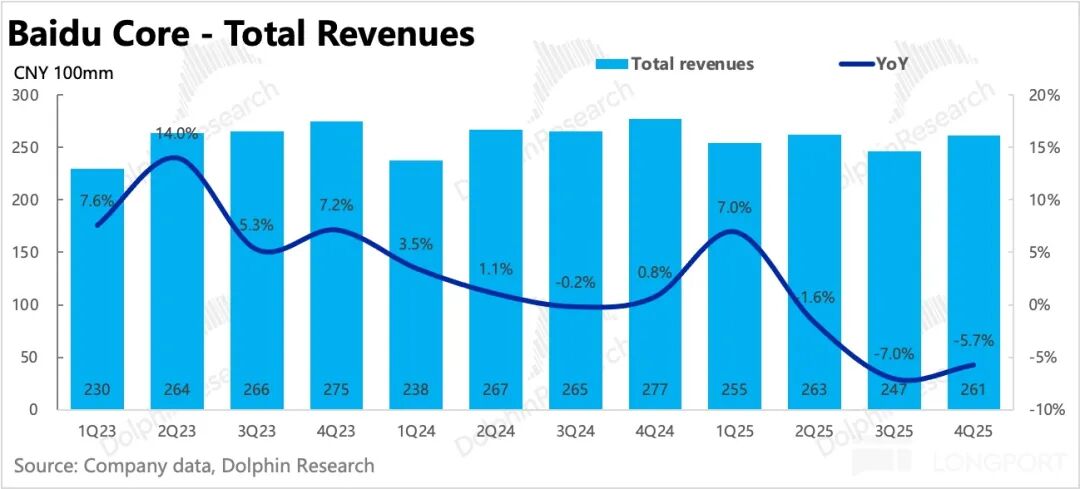

四季度,百度核心总营收为261亿元,同比下滑6%,主要受搜索、信息流等传统广告业务拖累。与此同时,AI相关收入保持高速增长,达到113亿元,占总收入比重提升至43%,部分对冲了传统广告下滑的影响。

按旧架构还原并具体对比:

- 广告业务:整体同比下滑16.5%,其中传统广告下滑26%,回暖拐点仍不清晰。百度App的MAU为6.79亿,环比继续流失用户。

- 云和其他收入:整体同比增长13%。由于上年同期基数较高(项目集中确认),增速明显放缓,符合市场预期。但进一步看,其中云基础设施服务收入的表现略好于市场预期。

三、收入承压下的利润保卫战:依靠提效

围绕AI战略进行的组织架构重组,通过优化老业务人员冗余和加强跨部门资源协调,对利润端产生了积极效果,缓解了高毛利广告业务滑坡带来的整体盈利压力。

例如,公司在人员和组织上持续调整,今年1月将百度网盘和百度文库业务合并,这很可能涉及面临竞争压力的网盘业务的人员优化,同时利用文库的AI赋能优势与网盘的云存储功能进行协同搭售。

再看Q4的实际盈利情况:

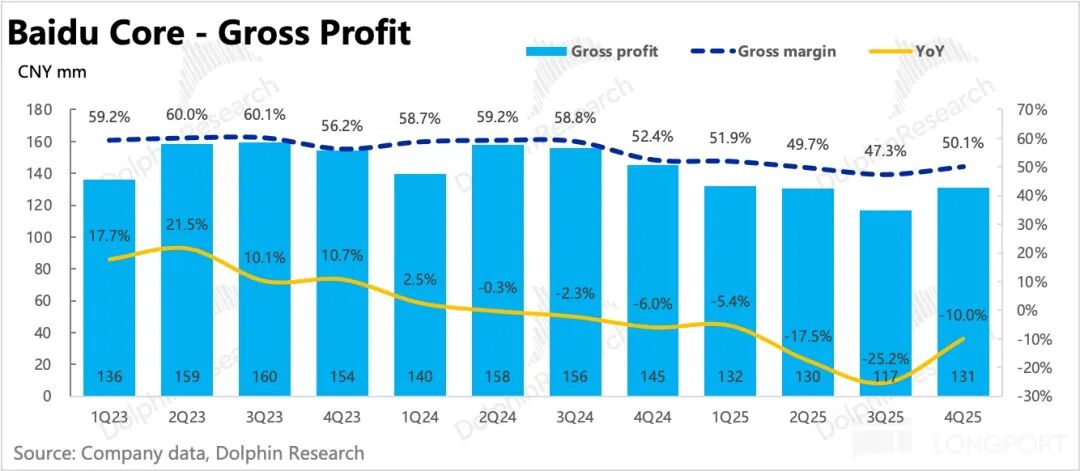

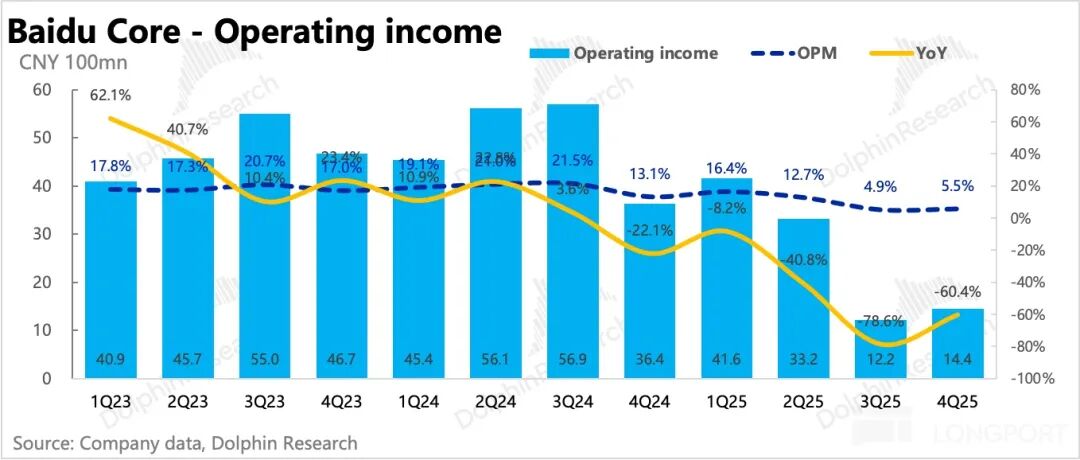

- 毛利率:在广告收入承压的情况下,核心业务毛利率环比Q3有所反弹。这主要得益于上季度对部分传统设备进行一次性减值处理后,本季度的折旧摊销成本得到优化:Q4折旧摊销合计17亿元,低于Q3的22亿元。

- 经营利润:核心经营利润为14亿元,利润率5.5%,均较上季度有所改善,但低于市场预期,主因是约7亿元的裁员补偿及部分坏账减值。若剔除这些一次性项目及股权激励费用等其他非经常性变动,Non-GAAP经营利润为28.4亿元,小幅超出市场25.4亿元的一致预期。

四、资本开支可能仅是暂时性收缩

四季度,在利润改善的带动下,单季度自由现金流看似在一年后恢复为正。然而,本季度资本支出降至不足20亿元,分析认为这可能并非常态。若将资本支出还原至支撑正常业务增长的水平,实际自由现金流可能仍为负。

结语

整体而言,百度正处于传统业务承压与AI新业务爬坡的关键转型期。四季度财报显示,AI业务已成为重要的增长引擎和营收支柱,但尚不足以完全抵消传统广告下滑的影响。未来,市场将密切关注其大模型与AI应用的商业化深度、昆仑芯上市进程以及切实的股东回报,这些因素将共同决定百度在资本市场的故事能否讲得更加圆满。对这类前沿技术公司的深度分析和讨论,也欢迎到专业的开发者社区进行交流,那里有更多关于智能数据与算力和人工智能技术的深入探讨。

发表于 2026-3-1 06:26:49

|

查看: 294|

回复: 0

发表于 2026-3-1 06:26:49

|

查看: 294|

回复: 0