时隔三年,小米的收入首次出现了下滑。

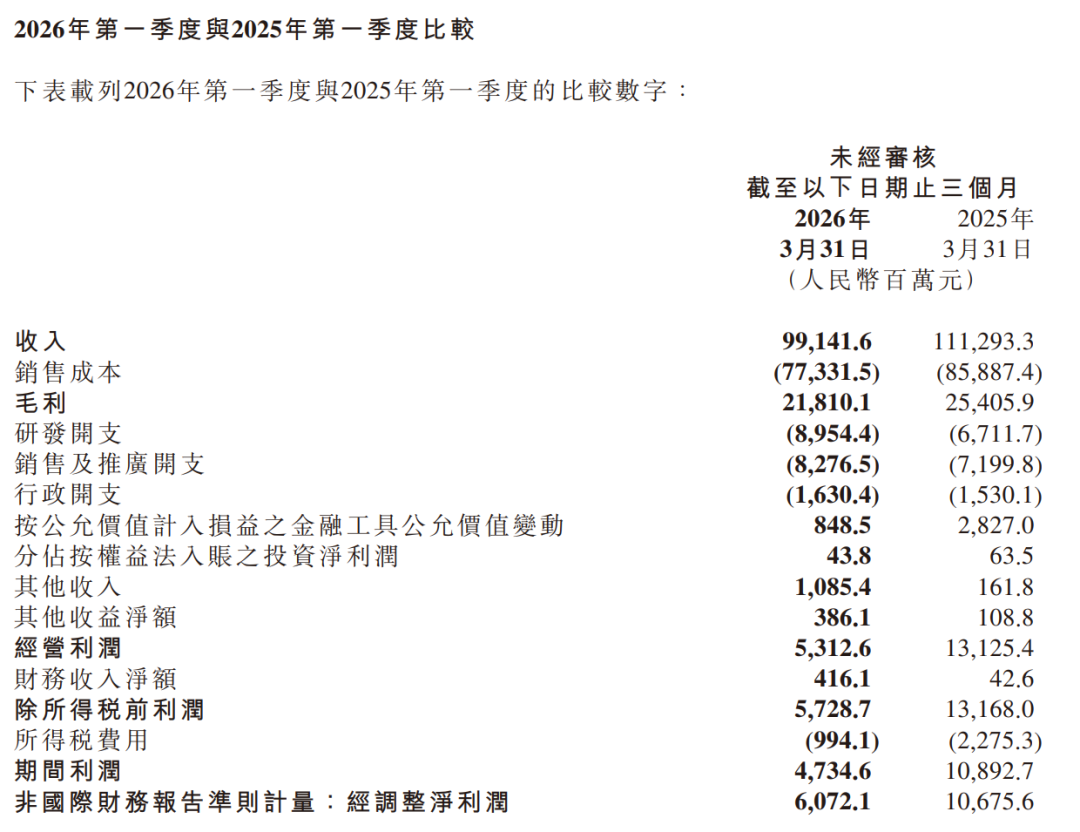

在 2022 年和 2023 年,小米的收入曾连续下滑了 14.7% 和 3.2%。根据昨日发布的财报,小米今年一季度的收入为 991.4 亿元,同比下降了 10.9%。

整体经营方面,小米的毛利润为 218 亿元,随之下降了 14.2%。整体毛利率为 22.0%,同比下降 0.8 个百分点,这直接反映了内存、铜、锂电池等原材料成本上涨带来的负面冲击。

如果从毛利中扣除研发、销售、管理等费用,看“经营利润”这一项,小米本季度经营利润为 30 亿元,同比去年一季度的 100 亿元,暴跌了 70%。

一方面是毛利润变少了,另一方面三项费用还在增长,特别是研发费用直接多了 22 亿。

回顾一下小米 2025 年的年报:研发开支达到 331 亿元,同比增长 37.8%。到了 2026 年,小米计划研发投资超过 400 亿元,未来五年的累计研发支出将超过 2000 亿元,重点投向 AI、具身智能、芯片及其他创新领域。研发费用增长对短期利润的侵蚀,在一季度已经实实在在地体现了出来。

当然,这并不是说小米不该投入研发。事实上,小米的研发产出很显著,比如自研的玄戒芯片。但问题是,它的对手们,如苹果、三星、华为、OPPO、vivo,包括家电和汽车企业,也都在疯狂砸钱搞研发,有些对手砸的钱甚至更多。谁能更高效地把研发支出转化为收入,事前很难看清楚。

接下来,我们对小米各项业务做个具体拆解。

首先是手机业务,本季度收入 443 亿元,同比减少 12.5%。这主要是因为内存成本大幅上升,导致小米减少了低端机的出货量,总销量从去年同期的 4180 万台减少了 19.2%,至本季度的 3380 万台。另一方面,由于低端机销售占比下降,小米手机的均价反而提高到 1310 元,同比提升了 8.2%,创出历史新高。

在毛利率上,受内存涨价影响,手机业务的毛利率从去年同期的 12.4% 下滑至 10.1%。不过,与上个季度 8.3% 的低点相比,已经有所回升。减少低端机的出货占比,看似让小米实现了“冲击高端”,但也带来了另一个问题:以手机销量为基础的互联网服务收入增速下滑。本季度互联网服务收入 95 亿,同比增速从此前超过 10% 的高位回落到了 4.3%。

当然,如今手机市场就剩这么几个玩家,风水轮流转。在未来某些低基数的年份,小米手机的销量重回增长也完全可能发生。

数码家电业务方面(AIoT),由于国补退坡,本季度收入 247 亿,同比下滑 24%。奥维云网数据显示,一季度中国家电市场(不含 3C)全渠道零售额同比下滑 6.2%,其中空调市场更是同比下滑了 13.8%。传统白电三巨头中,美的一季度收入增长 2.55%,海尔收入下降 6.86%,格力在放下身段推出低价子品牌(晶弘、致享家等)之后,收入增长了 3.5%。2025 年的股东大会上,美的总裁方洪波曾表示不害怕小米进入家电行业。事实证明,传统家电巨头确实有自己深厚的护城河。

然后是造车业务。本季度,小米智能电动汽车及 AI 等创新业务分部的收入为 199 亿元,同比增长 6.9%,增速大幅放缓。个位数的增速若后续发力不足,很容易就会转为负增长。一季度,小米共交付 8.08 万辆新车,同比增长 6.6%,主要是受小米 SU7 更新换代、老款停售的影响。

然而,因为小米对车辆购置税提供补贴,叠加核心零部件(内存、锂电池等)价格上涨的影响,小米造车业务在一季度重回亏损,亏损金额达 31 亿元。

产品更新换代、原材料价格上涨,这些都是客观存在的因素,表现不佳可以理解。但也有一句话叫“强者从不抱怨环境”。比如吉利,同样在经历产品换代,今年销量并未下降;蔚来去年也没有因为车型换代就出现销量下滑。

小米新一代 SU7 在 3 月 21 日发布,推动 4 月的汽车总销量达到了 3.67 万辆。这个数字尚可,但面对年度目标仍有压力。管理层此前定下的 2026 年销量目标为 55 万辆,若不下调,意味着在接下来的 5-12 月这 8 个月里,小米每月需卖出 5.4 万辆车。

归根到底,造车这门生意太难了。难就难在汽车属于非重复消费品,用户要好几年才换一次车。在开发者广场上,常有人吐槽各种行业的“卷”,但造车可能是最极端的那一个。当去年成功吸引一批消费者购车后,今年要想实现增长,就必须找到更大规模的潜在客户。而且,今年的新款车要跟别人今年的新款车竞争,每年的比拼都是全新的赛季。去年你家车有“冰箱彩电大沙发”,到了今年,除了个别不思进取的车企,别人家的车该有的也都有了。

此外,你的定价可能基于一定的利润空间,但其他车企策略不同:有些车企的油车业务仍是“现金奶牛”,有些则融资能力强、不怕亏钱,甚至越亏越卖,因为卖得越多融资越容易,他们赌的是规模效应能最终摊薄亏损,因此价格上可能更具吸引力。

这就是为什么巴菲特说要“远离四个轮子的生意”:在卷的行业里它资产最重,在资产重的产业里它又最卷,两头都不好干。

最后,由于股价持续下行,小米宣布推出了一年内 200 亿港元的股票回购计划。但相较于目前 7400 亿港元的市值,这 200 亿的回购仅相当于约 2.7% 的收益率,并且还未扣除小米发给员工的股权激励。相比美的、海尔、格力超过 6% 的股息率(分红+回购),这份回购计划并没有太多吸引力。

此外,从过往经验看,这次内存涨价潮可能还会持续很久,接下来,小米恐怕要过一段不得不勒紧腰带的苦日子了。

发表于 2026-5-29 20:07:26

|

查看: 72|

回复: 0

发表于 2026-5-29 20:07:26

|

查看: 72|

回复: 0