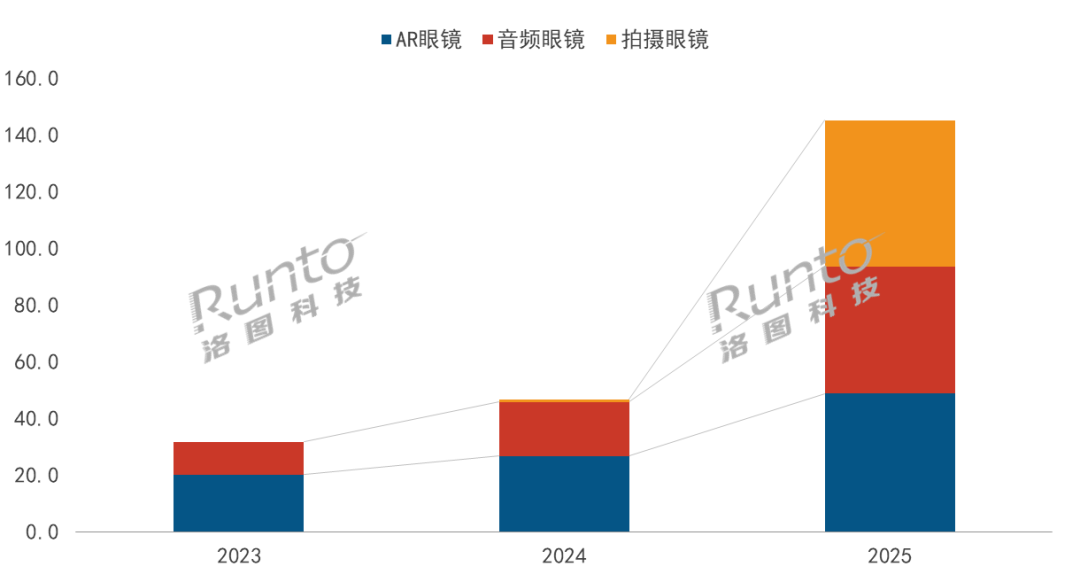

根据洛图科技(RUNTO)最新发布的年度数据,2025年中国智能眼镜市场销量达到145.4万台,同比大涨211%。在细分品类中,AR眼镜和音频眼镜的销量同比涨幅达83%和135%,拍摄眼镜则完成了从无人问津到年销50万台的壮举。

图片来源:洛图科技

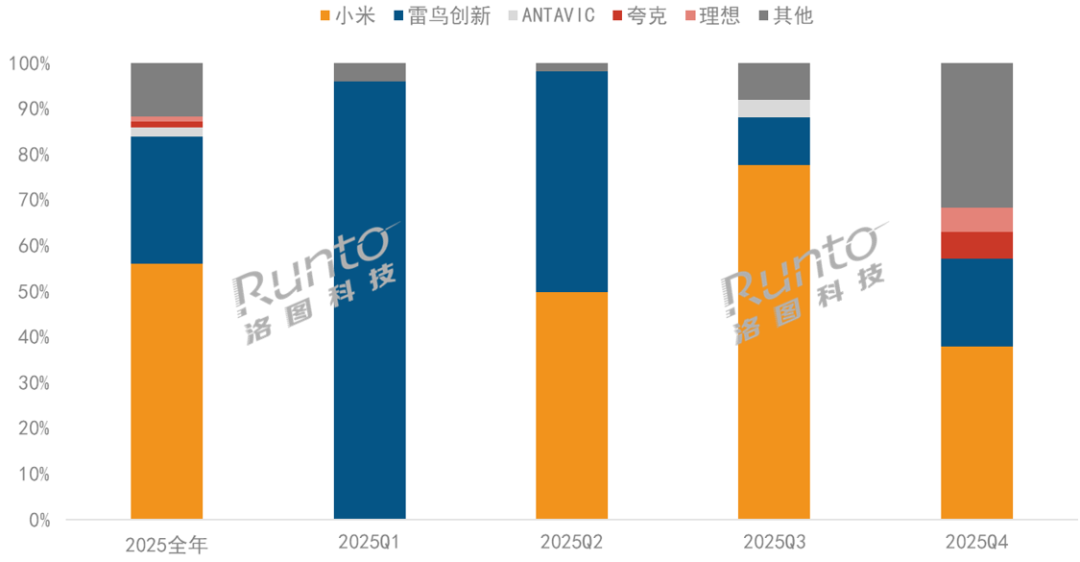

不过,市场格局的变化比整体增长的数字更有意思。在拍摄智能眼镜这个大类中,各品牌的表现可谓风云突变。2025年第一季度,雷鸟创新(RayNeo)一度占据该市场近50%的份额,在线上渠道的份额甚至超过90%。然而到了第三季度,雷鸟创新的销量份额已萎缩至不足30%;小米取而代之,成为了中国拍摄眼镜销量的头部品牌。

图片来源:洛图科技

在份额被迅速稀释的背后,雷鸟创新到底遇到了什么问题?更重要的是,在硬件方案高度趋同的当下,智能眼镜市场的“新势力”为何能如此快速地接管市场?

难出圈:传统智能眼镜品牌的最大挑战

像雷鸟创新这样的智能眼镜“老牌”玩家,其面临的核心挑战或许并非产品力不足,而是销售渠道的局限性。

以雷鸟创新为例,作为背靠互联网电视品牌的厂商,其在线下渠道的铺设上存在天然短板。目前,它仅在少数高端眼镜店内设有混合体验区,消费者需在眼镜店店员(并非品牌专属销售)的引导下才能体验和购买。

从实际的线下观察来看,大多数眼镜店店员并不会主动引导顾客体验智能眼镜。店铺的展台设置也表明,除非消费者进店前就已明确目标,否则几乎无法接触到这类产品。

图片来源:雷科技

这种比线下卖场“店中店”存在感更弱的渠道布局,从根本上限制了传统品牌与潜在用户的接触面。在重线上、轻线下的策略倾斜下,本应作为销售入口的线下合作门店,最终往往只服务于有近视配镜需求的用户,转化效率有限。

其次,是产品生态的“孤岛化”。与手机厂商(如小米)或汽车品牌(如理想)相比,传统智能眼镜品牌的生态互联能力确实较为有限。在实际使用中,用户更倾向于用眼镜调用手机端的AI助手或音乐服务——眼镜自有App内整合的资源,其丰富度和体验往往难以与成熟的手机App抗衡。

此外,雷鸟创新这类垂直品牌的号召力,也无法与小米这种大型生态企业相提并论。尽管在智能眼镜领域,雷鸟已与Meta Ray-Ban、Rokid等处于同一水平线,但对于首次接触该品类的消费者而言,选择小米这类家喻户晓的品牌,能带来更强的信任感与“安全感”。这种强大的品牌号召力与遍布全国的线下门店网络,正是小米AI眼镜能够迅速出圈的核心推力。

那么,在硬件体验上,作为后来者的小米又是如何快速追上先行者的呢?

硬件实力五五开,新势力如何实现超车?

这不得不提及当前智能眼镜品类的一个显著特点——核心硬件的高度同质化。

从传感器、处理器到声学单元,成熟的供应链使得品牌间的硬件代差几乎消失。在高通更新其AR平台之前,主流厂商大多围绕骁龙AR1平台搭配索尼IMX681传感器这套“黄金组合”进行产品打磨。即便是用于低功耗任务的协处理器,主流选择也无非恒玄、研极微等几家。

这也导致智能眼镜在过去几年里,并未出现真正意义上的硬件性能突破,更多的创新体现在产品形态(如可换电设计)或细节体验(如轻量化、双光机、电致变色镜片)上。

图片来源:雷科技

因此,小米AI眼镜的核心竞争力并非硬件上的碾压,而是依托小爱同学、米家生态链以及小米之家构成的庞大生态体验和销售渠道护城河。即便其硬件完成度或做工细节并非顶尖,但“能用小爱控制全家”、“线下随时能体验”这些优势,足以撬动大量原本对智能眼镜不感兴趣的普通消费者。

与此同时,市场底部也承受着来自白牌产品的价格冲击。洛图数据显示,白牌及中小厂商在线上市场占据了约一成的份额。得益于国内高效的供应链,这些产品在拼多多等平台以极低的价格大量销售。

图片来源:雷科技

这些白牌产品无需承担品牌溢价,也较少考虑售后与生态整合,只聚焦于核心功能的极致性价比。在国内消费电子市场,价格敏感型用户始终是基本盘。像雷鸟这样固守中高端线上市场的品牌,向上受到小米生态的挤压,向下遭遇白牌价格的围攻,生存空间被急剧压缩也就不难理解了。对于关注消费电子领域动态的开发者而言,这类市场博弈是观察技术产品商业化路径的生动案例,你可以在开发者广场看到更多相关的行业分析和趋势讨论。

芯片更新在即,智能眼镜市场将迎二次洗牌

不过,“小米领跑”的市场格局可能并非终局。在雷科技看来,这一局面很可能在2026年下半年或2027年初被再次打破。原因很直接——智能眼镜的核心芯片即将迎来换代。

高通骁龙AR1平台发布于2023年9月,而过去两年多,用户对智能眼镜的需求已悄然发生变化。AR1面世时,人们对它的期待还停留在拍摄短视频、听音乐、语音问天气等基础功能。但到了2026年,用户开始尝试用智能眼镜进行第一视角直播;AI也向着具备自主执行能力的AI Agent进化;甚至连麦克风,也开始要求具备金融支付级别的声纹识别能力。

图片来源:雷科技

因此,业内预计最晚在2026年底的骁龙峰会上,高通将发布新一代AR芯片。搭载新平台的全新智能眼镜产品,有望在2026年12月的北美圣诞季或2027年1月的CES上集中亮相。可以预见,这场由底层算力驱动的变革,将再次为整个人工智能硬件赛道注入新的活力,并可能重塑竞争规则。

2025年销量211%的暴涨,或许只能算作智能眼镜市场完成“用户启蒙”的第一阶段。随着手机巨头、科技大厂乃至汽车品牌的持续入局,2026年的智能眼镜市场必将迎来新一轮、更深层次的洗牌。到那时,谁的生态更完整、谁的技术创新更切中痛点,谁才能在新的牌局中笑到最后。这场围绕下一代交互终端的竞争,其背后涉及的海量数据处理与智能计算需求,正是技术进化的核心驱动力之一。想了解更多深度技术解析和行业动态,欢迎来云栈社区一起交流探讨。

发表于 2026-3-8 04:47:04

|

查看: 200|

回复: 0

发表于 2026-3-8 04:47:04

|

查看: 200|

回复: 0