本周,大洋彼岸的华尔街迎来了年度最重要的会议之一:摩根士丹利TMT峰会。有观察者直言,每年的会场氛围,往往能预示市场未来的走向。

要说谁最了解会上AI圈各位顶流大佬的看法,摩根士丹利全球科技投资银行部主管 David Chen 肯定位列其中。作为该行科技投行部的“一把手”,David Chen 直接领导并管理着全球范围内针对科技企业的并购、IPO、融资以及战略咨询业务,更是连接硅谷巨头、新兴AI初创公司与华尔街资本市场的关键桥梁。

本周,他主持了包含黄仁勋(英伟达)、Satya Nadella(微软)、Sam Altman(OpenAI)、Dario Amodei(Anthropic)等在内的峰会讨论,足见其行业地位。

不过,相较于去年的乐观氛围,今年峰会现场各路CEO的情绪底色中,明显掺杂了一层“焦虑”。据CNBC知名记者 Deirdre Bosa 的现场感受总结:狂欢中透着更严峻的冷静。

哪怕是强如黄仁勋、纳德拉,在大摩 TMT 峰会的会场里,也能感受到那种‘AI 算账’的压力。特别是企业软件公司,短短一周内万亿市值化为乌有,CEO 们都在拼命自证:我还能活下去。

不止软件股和硬件板块,Deirdre 甚至还提到了一个并不乐观的信号:因为AI基建的巨额投资,亚马逊的自由现金流已经开始转为负值,而谷歌甚至发行了百年期债券。

当然,聚光灯下,焦点仍是两大AI Lab:Anthropic 和 OpenAI。虽然他们都宣布了上市计划,但这周却不太平:前者被列入了美国政府的黑名单,后者则在努力平息外界对其决策的争议。

会后,Deirdre Bosa 与 David Chen 进行了一场长达25分钟的对谈。这场对话的“阿尔法含量”,对AI圈而言,信息量巨大。

首先,David 没有回避上面提到的严峻态势。他表示,当前科技行业正处于一种微妙的拉锯战中:一边是AI驱动的狂热,另一边则是市场对财务纪律的重新审视。投资者和高管们都在思考同一个问题:这些巨额投资究竟何时能转化为回报?这种对增长的无尽追逐是否可持续?

同时,David 补充道,在听完各路CEO的分享之后,投资者们的态度实际上发生了一些积极的转变。

那么,David 如何看待如今的SaaS行业?他在会谈中拆解了软件行业投资圈目前面临的几个残酷真相。

真相一:投资者对SaaS公司的质疑更直白了。 别再只谈什么“效率提升”了,那只是入场券。去年,CEO们喜欢讨论如何通过AI提升目标营业利润率,但今年的投资人更想搞清楚“你是AI的受益者,还是受AI威胁的对象”。

投资者不再想听你如何利用 AI 提高效率,他们更想听到的是:你是 AI 的受益者,还是 AI 的威胁对象?AI 是否会从根本上威胁到你的整体业务?

真相二:今年,软件行业将异常专注‘什么才是真正的竞争护城河’。 David提到峰会上很多公司提到了不同的护城河,比如:你是否拥有专有数据?网络效应?深厚的垂直领域专业知识?紧密的垂直行业客户关系?产品捆绑销售的能力?

其中,他特别强调了一类反直觉的核心判断逻辑:你的软件功能是确定性的(Deterministic)还是概率性的(Probabilistic)?

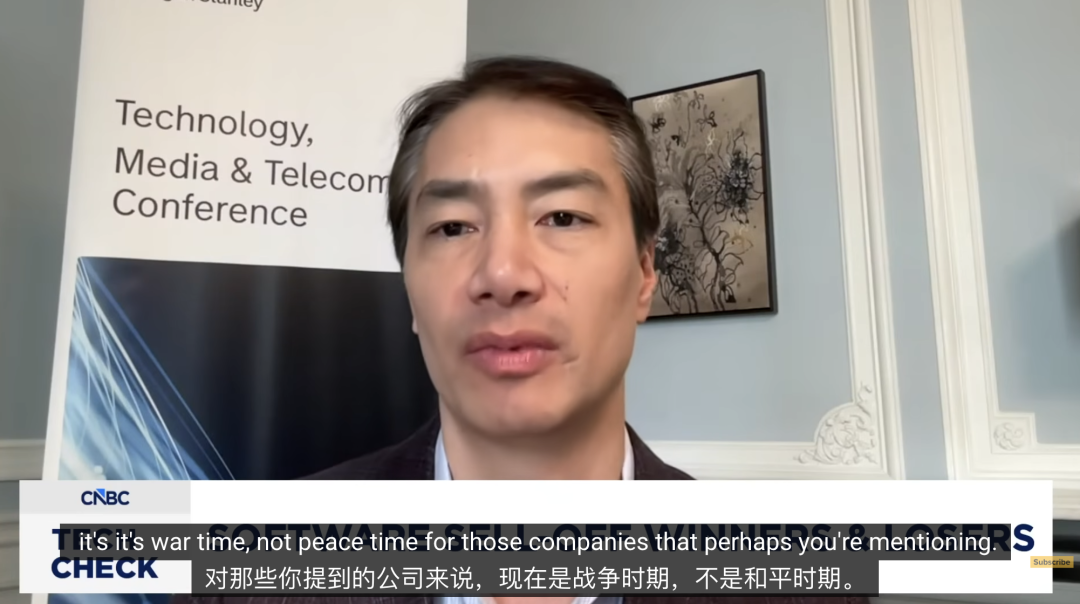

如果你的软件是“确定性”的(比如算工资、报税,错1%都要命),你的护城河可能还在;如果你的软件只是把公开数据包个漂亮壳子,那么对不起,你正处于‘战时状态’。而这一类公司,必须重塑自我,更需要“产品型CEO”而非“营销型CEO”来实现转型。

Deirdre 还补充了一个洞察:从SaaS到SaaaS的范式转移。CNBC制片人Jasmine抛出了一个概念:SaaaS (Software for Agents as a Service)。未来的软件可能不再是写给人类用的,而是写给AI智能体用的。Box的CEO预言,这块市场将比现有规模大10倍!

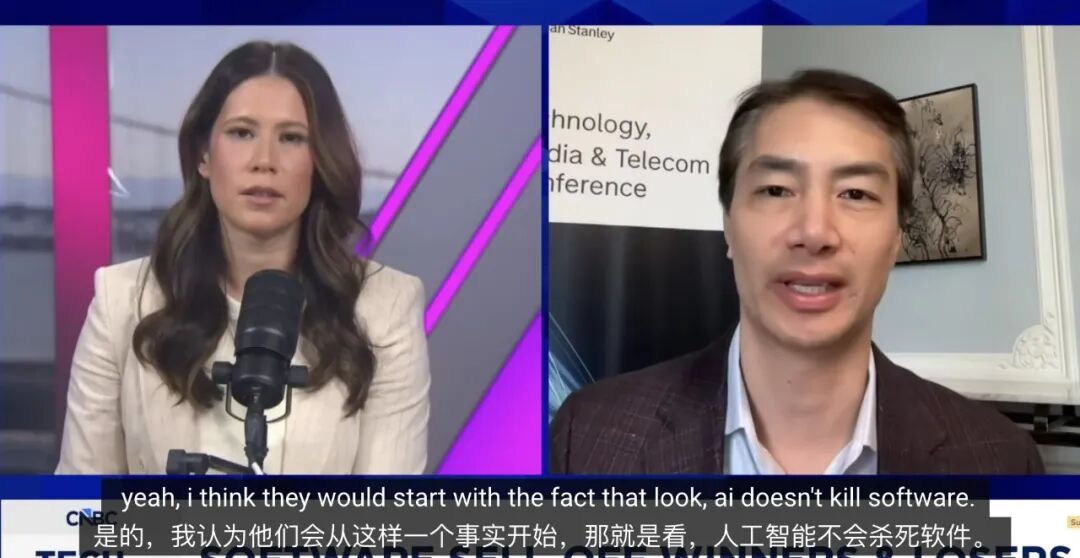

对于软件行业,David认为:AI不会杀死软件,而是重塑软件。明年,尤其在企业软件领域,会迎来一次赢家与输家的大洗牌!

在硬件板块层面,David分析称,基础设施狂热可能在2027年触顶,明年的AI基建支持会与今年持平。有意思的是,过去12个月里,一些原本不那么受关注的细分板块,如:内存芯片、磁盘供应商、光通信网络等,现在都成了明星赛道。

投资者正在寻找那些无需押注特定 AI 应用就能获利的‘铲子和锄头’。

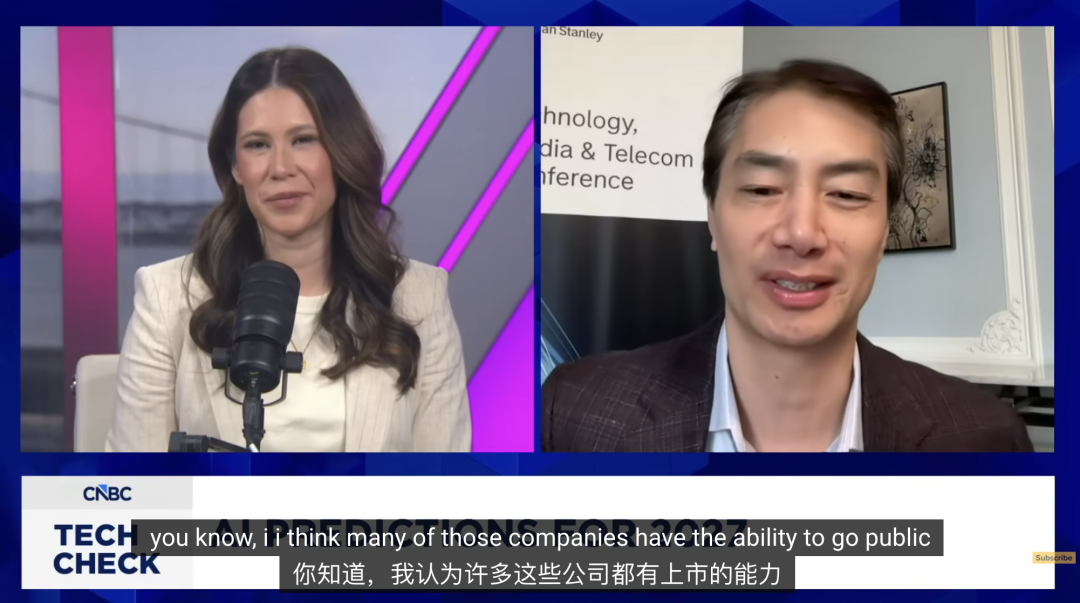

而对于站在前沿的AI Lab们,David对于他们“明年IPO”这件事相当乐观:“考虑到庞大的潜在市场(TAM)、机遇以及他们所创造资产的稀缺价值,我认为绝对可以!”

AI已陷入微妙的拉锯战

CNBC 主持人 (Deirdre Bosa):大家好,欢迎收看新一期的CNBC直播。每年,摩根士丹利都会在旧金山的TMT峰会上,将科技界最响亮的名字与华尔街最顶尖的投资者汇聚一堂。每年的会场氛围,都能预示市场未来的走向。

去年,大家讨论的焦点还是AI的潜力——它到底有多大能耐?“AI智能体”何时落地?而到了今年,这场争论已经结束了:AI已经正式登场。Dario Amodei在会上透露,Anthropic的年化营收正逼近190亿美元;黄仁勋宣布OpenAI和Anthropic都有上市计划。我们看到,许多公司正用编码智能体取代开发人员,并拆除旧有的传统软件。这已不再是小范围试点。

然而,狂欢之中也透着冷静。随之而来的是一些更严峻的问题:软件股遭遇抛售;硬件交易板块出现裂痕;甚至那些历史上资产负债表极其稳健的巨头公司也在发生变化——亚马逊为了给AI基础设施建设融资,自由现金流已转为负值;谷歌甚至发行了百年期债券。初创公司同样动荡,政府将Anthropic列入黑名单,Sam Altman则在努力平息外界对OpenAI某些决策的愤怒。

事实证明,AI的落地并没能解决所有难题,反而引出了更多疑问。为了深入剖析现状,我们今天请到了一位最合适的人选:摩根士丹利全球科技投资银行部主管 David Chen。他本周一直处于这场风暴的中心。David,欢迎你。

David Chen:很高兴来到这里,谢谢。

CNBC 主持人:这一周过得不轻松吧?你应该见到了Sam和Dario。

David Chen:没错。正如你所说,能置身于科技浪潮的风暴眼是一种荣幸。我们本周邀请到了Dario,今天上午Sam也来了,还有黄仁勋、纳德拉以及许多其他重磅嘉宾。我非常同意你的观察。

当前的科技行业正处于一种微妙的拉锯战中:一边是AI驱动的狂热,另一边则是你提到的对财务纪律的审视。本周AI绝对主导了每一场会谈。投资者和高管们都在苦思冥想:这些巨额投资究竟何时能转化为回报?这种对增长的无尽追逐是否可持续? 但有一点很明确:AI不再仅仅是科技的未来,它就是当下的现实,显然没人愿意掉队。

投资者对SaaS公司的质疑更直白了

CNBC 主持人:确实。去年我也在现场,感觉当时的疑问更多,乐观情绪也更浓一些。从去年到今年,这种转变具体体现在哪里?

David Chen:我觉得最大的变化之一在于,去年所有的非AI原生公司都对AI抱有极大的乐观。大家在讨论AI如何帮助公司削减行政、销售和营销开支,如何通过技术手段提升目标营业利润率。去年大家在谈这些,但到了今年,这些只能算‘入场券’。 我认为现在的投资者不再想听你如何利用AI提高效率,他们更想听到的是:你是AI的受益者,还是AI的威胁对象?AI是否会从根本上威胁到你的整体业务? 本周,各家公司,尤其是企业软件公司,在面对投资者的这些质疑时,表现得更加直接且正面。

目前的结论:AI不会杀死软件

CNBC 主持人:这正是我接下来想聊的。对于企业软件公司来说,这不仅是是否受到威胁的问题,有时甚至是‘能否存活’的问题。比如,智能体不再需要跳转到Booking.com或Expedia,它们在后台就能把事办了。你在会上听到了这些软件公司有哪些防御策略吗?

David Chen:是的,他们的基本论点是:AI不会杀死软件,而是会重塑软件。 这种替代需要时间。真正的赢家将是那些能将AI嵌入到‘记录系统’(Systems of Record)中而非被替代的平台。我认为未来6到12个月,软件行业的讨论核心将是:什么才是软件公司真正的竞争护城河?

会上很多公司提到了不同的护城河,比如:你是否拥有专有数据?网络效应?深厚的垂直领域专业知识?紧密的垂直行业客户关系?产品捆绑销售的能力?此外,大家都在讨论一个核心逻辑:你的软件功能是确定性的(Deterministic)还是概率性的(Probabilistic)?

举个例子:在摩根士丹利,我会用Copilot来总结会议摘要,或者在见CEO前帮我理草稿。如果它错了2%,不会毁了我的会议。但如果你是在计算工资单、计算产品税率或给客户发账单,这就是一个‘确定性应用’的问题。这类问题对AI原生公司来说很难直接取代,拥有20年行业经验的传统软件供应商在这里反而更有优势。

AI转型需要“战时CEO”

CNBC 主持人:没错,这就是所谓的‘零容忍错误’。这和可以随时人工校对的聊天机器人不同。这似乎是目前许多软件公司共同的防御逻辑:他们拥有记录系统,或者他们嵌入得足够深。但我对此持保留意见,因为情况变化太快了。几个月前,我还没法用AI码出像Monday.com那样的原型,现在虽然还不行,但已经非常接近了。那么,在6个月、12个月甚至两年后,这些软件公司该如何抵御这项正以惊人速度进化的技术?

David Chen:我同意。并非每家公司都能成为赢家。如果你只是提供一个基础的用户界面,把过去的纯手动功能搬到网页上——这在5到7年前的SaaS时代是了不起的技术,但在今天已经远远不够了。如果你的核心应用只是抓取公开数据并进行整理,然后在SaaS界面上展示给用户,这恐怕已经远远不够了。所以回到你的问题,我认为很多公司必须重塑自我。对于你提到的那些公司来说,现在是‘战时’而非‘平时’。 事实上,我看到一些公司正在彻底重新设计后端,以实现所谓的‘AI原生化’。 坦率地说,Deirdre,从领导层的角度来看,这很有意思。我在董事会讨论中经常听到:“我们的CEO是谁?他是那种只有销售和营销背景的人,还是一个产品导向型的CEO?”我认为在战时状态下,如果是一家软件公司,最好能由一个对产品有动态且深刻洞见的人来领导。

智能体即服务

CNBC 主持人:这确实很有意思。我还要提一下,我们的制片人Jasmine今天早上创造了一个词:我们正从‘软件即服务(SaaS)’转向‘智能体即服务(Software for Agents as a Service)’。这个想法源于昨天Box的CEO Aaron Levie,他说智能体现在是他的新客户群,而且他预见这个群体规模将是现有客户群的10倍。今天早上我们也讨论了这一点:作为互联网的‘大门(入口)’或界面,与作为底层的‘管道’,这之间的细微差别是另一种有趣的观察视角。

CNBC 主持人:你提到了战时与平时CEO,本周峰会上就有两位非常受关注的‘战时CEO’,也是大新闻的制造者。周二晚上有Anthropic的CEO Dario Amodei,然后是今天早上临时加入的Sam Altman。大家对谁更兴奋?或者说会后谁引发的讨论更多?

David Chen:这是个有趣的问题。由于这两位给市场带来的东西都极具分量,两场会议的出席率都不相上下。今天早上Sam谈到了一些有趣的理念,比如未来的工作模式,以及人类将如何与AI互动。他非常直接地表示,在就业问题上他不是个‘毁灭论者’。他说人类还是想和人类交流。我很喜欢他提到的一个观点:在未来几年内,你可能只需要10个人就能运行一家年营收10亿美元的企业。使用这种先进技术所能带来的生产力提升简直令人惊叹。

CNBC 主持人:Dario则是硬币的另一面,他的人设似乎更偏向‘末日论’一点。当然,这一切发生的背景是五角大楼甚至白宫将Anthropic标记为供应链风险。David,从科技投行的角度来看,这会影响IPO吗?我不是要你预测他们何时上市,但假设这两家公司都想在今年上市。以Anthropic为例,这种被定性为‘供应链风险’的情况会如何增加上市难度?

David Chen:在评估IPO特征时,你会关注资本支出、供应链、客户集中度以及驱动持久增长的能力。我认为任何业务都有其利弊权衡,包括你提到的这两家。但我认为这两家公司都有非常光明的前景,并且有能力成功上市。

个人在用ChatGPT和Claude做什么?

CNBC 主持人:哪怕是巨额营收伴随着巨额亏损。 让我问一个纯属娱乐的问题。摩根士丹利的这帮人现在是‘Claude派’吗?你是吗?今年每个人都在谈论它,它已经冲上了应用商店榜首。我自己也换用了Claude,不知道还会不会换回去,我只是好奇这种趋势是否已经蔓延到了华尔街。

David Chen:问得好。我不能代表所有人,但我可以肯定地说,我们看到了创新,并非常欣赏这两家供应商给市场带来的机遇。

CNBC 主持人:你太外交辞令了。你最近在用哪个聊天机器人?

David Chen:你是说我个人吗?

CNBC 主持人:对。

David Chen:个人而言,我用一点ChatGPT,刚开始尝试Claude的协作功能,我还会用Perplexity,我挺喜欢它的用户界面。

CNBC 主持人:Perplexity也参加了我们的活动。我个人已经雷打不动地用了三年ChatGPT,我也公开说过这事。但几个月前我换到了Claude,开始尝试它的协作功能,然后就再也没回过头。这不代表我有偏见,我是不可知论者,哪个模型好用我就去哪。但我发现Claude在很多方面确实是个伟大的产品。你个人用Claude做过的最高级的应用是什么?

David Chen:我构建了一些我梦寐以求的产品,虽然有点幼稚,比如那种能在股票达到某个价位或市值时提醒我的工具。我还通过‘氛围编程’搞了个能对接日历和Gmail的日程管理工具,我觉得非常好用。但在日常生活中,我更倾向于直接和机器人对话协作。我觉得它更具挑战性(会反驳我),这是我非常喜欢的一点。我觉得ChatGPT最终也会达到这个水平。但现在它感觉比以前更像一个合作者。我会继续尝试所有的产品,但目前确实更倾向于Claude。

各路CEO的四天分享让投资者态度更乐观了

CNBC 主持人:David,YouTube上有一些关于基础设施的问题。去年你也谈到过这个,我们谈了很久,但数字一直在往上涨——科技巨头投入近万亿美元,OpenAI甚至提到数万亿。华尔街现在怎么解读这些数字?

David Chen:你是说云服务巨头的资本支出吗?是的。我们正处于一个历史性的、大规模的AI基础设施建设期。对我来说,积极的看法是:为什么人们会问这个问题?因为大家在想历史上发生过什么。我认为这与2000年初的泡沫不同。那时我们也有大规模的支出,但当行业过热时,接盘的公司财务状况并不稳健,随后陷入困境。而现在,这些巨头拥有A级投资信用评级,并且拥有极其强大的基础业务,无论是搜索还是企业端的其他业务。这些业务正在产生海量的自由现金流,足以支撑他们筹集的新增债务。

所以我觉得总的来说,投资者的态度——正如我们本周所见,从周一到周四,钟摆发生了明显的摆动。我认为他们现在变得更加‘审慎乐观’了,这主要归功于技术进步的轨迹,以及大家亲眼看到了AI能为消费者和企业带来的实际改变。由于身处峰会现场,听到了各路CEO们分享的突破,这种乐观度是有所提升的。

巨头释放出现金流缩减信号,但企业Agentic AI才刚刚起步

CNBC 主持人:这非常有意思。关于自由现金流和原本完美的资产负债表的论点,大家一直在谈,但现状确实变了。亚马逊可能是第一家现金流转负的巨头,Meta的自由现金流也在缩减,我开头提到的谷歌发行百年债券也是一个信号。这会让你感到不安吗?或者说,市场是否应该感到紧张?

David Chen:我认为不至于感到紧张,原因在于从需求环境来看,我们现在才刚刚触及皮毛。我认为我们仍处于‘Agentic Enterprise AI’普及的第一局,刚刚起步。之所以大规模落地还在后面,是因为AI平台需要具备‘把事做对’的能力。正如我之前讨论的,目前大多数公司还停留在代码辅助、搜索和销售电话摘要等基础案例上。

但在企业内部,有太多关键的工作负载是不能容忍‘概率性’误差的。 我们现在正处于构建正确AI技术栈的第一局,目标是利用这些大语言模型(LLM)来驱动真正的确定性产出(Deterministic Outputs)。一旦实现这一点,我们将解锁企业内部数以十亿计的价值,更不用说正在发生的消费者行为改变和价值创造了。这就是我保持乐观的原因。这有点像杰文斯悖论对吧?推理端的需求只会持续增长。

半导体的变化:细分板块都成了明星赛道

CNBC 主持人:没错。让我来看一个观众提问,来自John,这个问题更直接:你认为2027年在基础设施上的支出会比今年更多还是更少?

David Chen:参考目前‘美股七巨头(Mag 7)’的预测,我倾向于认为明年的支出水平会与今年持平。

CNBC 主持人:也就是说可能已经触顶了。这里还有另一个关于基础设施的问题,不知道你方便回答吗——博通能在AI芯片竞赛中幸存吗?目前看它似乎正顺风顺水。

David Chen:博通的表现确实相当出色。其实不只是它,整个半导体价值链,由于AI计算量的激增,在整个科技供应链中产生了一系列瓶颈。这也是我们本周TMT峰会的主题之一。一些原本不那么受关注的细分板块,现在都成了明星赛道。投资者正在寻找那些无需押注特定AI应用就能获利的‘铲子和锄头’。 比如内存芯片、硬盘供应商、光通信网络、半导体设备厂商等,这些都是过去12个月里最大的赢家。

CNBC 主持人:是的,这部分AI交易在其他领域出现动荡时依然坚挺。David,你是个并购专家,我特别想聊聊AI时代的交易特征。昨晚我还在和人讨论AMD与Meta以及OpenAI达成的交易。这两笔交易几乎如出一辙,AMD分别让出了20%的股权。我们现在处于什么阶段?你怎么看这些在AI时代出现的这种所谓‘循环性交易’?

David Chen:我认为这本质上是一种价值交换。目前所有的驱动力都来自于对‘算力供应’的极度渴求,相对于供应商来说,算力极度短缺。

CNBC 主持人:等等,如果是为了锁定算力,那为什么是AMD必须向对方提供10%的公司股份?不应该是反过来吗?

David Chen:我认为AMD显然是在寻求其他方面的回报。除了锁定算力,AMD将AI视为巨大的助推力,并成功实现了从传统产品线向AI的跨越。为了做到这一点,他们必须在客户侧进行激烈的竞争,以锁定核心客户。所以这是一种双向的价值交换。

明年预测:SaaS洗牌,半导体将现次世代公司

CNBC 主持人:明白。最后一个问题,David,这一周你辛苦了,感谢你们邀请了这么多重量级嘉宾,能实地报道这次盛会非常棒。对明年有什么预测吗?你认为明年的市场和华尔街在AI交易上会处于什么位置?

David Chen:我想明年的预测是:我们将看到,特别是在企业软件领域,会出现一次‘赢家与输家’的重新洗牌。我非常看好其中的两三个细分领域。我们之前谈到了构成竞争护城河的特征,我认为像网络安全这样的领域具备所有这些特征——它有很大的上升空间,是AI的直接受益者,且不易受到威胁。

其次,在半导体和系统层面,会出现一些非常有意思的次世代公司。他们正试图从‘第一性原理’出发,以完全不同的方式解决计算层面的连接性、能源等底层瓶颈。我认为我们将看到一些高度垂直整合的次世代公司登场。

AI Lab 明年 IPO,完全有可能

CNBC 主持人:是的,今年其实已经有一些AI原生宠儿出现在大摩的峰会上了。明年,我们会看到纯正的AI Lab IPO上市吗?

David Chen:考虑到这些公司已经建立起的强大品牌影响力,上市是完全可能的。

CNBC 主持人:那亏损问题呢?背负着数十亿美元的亏损和那样的毛利率,也能上市吗?

David Chen:考虑到庞大的潜在市场(TAM)、机遇以及他们所创造资产的稀缺价值,我认为绝对可以。

CNBC 主持人:好的,Dave,非常感谢你的分享。祝你在接下来的峰程中愉快,再次感谢。同时也感谢导播间的Morgan,制片人Jasmine,以及摄像机后的Robert和Evan。感谢大家的收看和评论,再见。

David Chen:是的,Morgan,你有一个最伟大的名字(双关语,指摩根士丹利)。

参考链接:

https://www.youtube.com/watch?v=dHBEQ-Ryo24

本文整理自CNBC对摩根士丹利David Chen的专访,探讨了AI浪潮下的行业变局与投资逻辑,希望能为开发者与从业者提供前沿的思考视角。更多深度技术讨论与行业趋势分析,欢迎持续关注。

发表于 2026-3-8 07:33:17

|

查看: 173|

回复: 0

发表于 2026-3-8 07:33:17

|

查看: 173|

回复: 0