3月9日晚间,全球动力电池巨头宁德时代正式发布了其2025年年度财报。数据显示,公司营收重回稳健增长轨道,总营收达到4237亿元,同比增长17%。尤为亮眼的是,电池销量大幅增长39%至661GWh;归母净利润增速更高达42%,达到722亿元,单位产品的盈利能力得到了进一步增强。

这些数字出炉后,部分市场观点将宁德时代的净利润与国内上市车企的利润总和进行对比,并称其有望超越后者。然而,我们需要指出,锂电制造与汽车整车属于产业链上下游两个不同的环节,这种简单的数字对比虽然吸引眼球,但缺乏实质性的商业分析价值。况且,宁德时代在全球动力电池市场的份额已接近40%,连续九年位居第一,其基于规模效应形成的利润集中度,与下游分散且竞争激烈的整车行业并不具备直接的可比性。

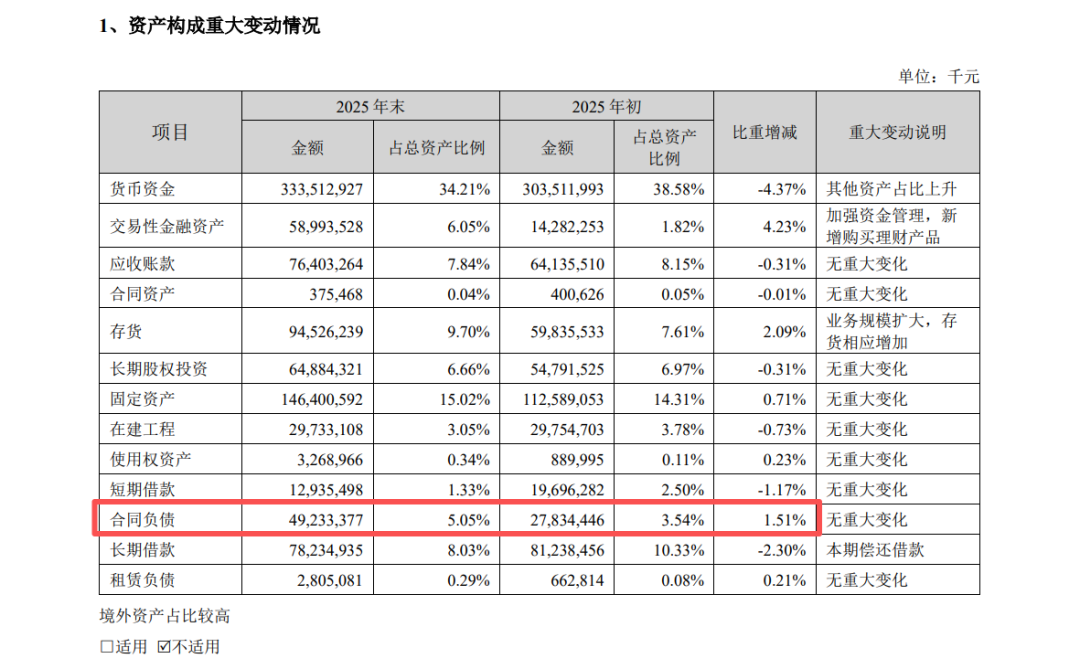

除了净利润,财报中一个更值得深入剖析的财务指标是“合同负债”余额。在会计上,合同负债反映了客户已支付定金或预付款,但公司尚未完成交付或提供服务的那部分款项。简单说,这就是一笔笔“抢”来的未来订单。

图源:宁德时代新能源科技股份有限公司 2025 年年度报告

截至2025年底,宁德时代的合同负债余额激增至492亿元,相比2024年末的278亿元,增加了214亿元,增幅高达77%。这一数据的巨幅增长清晰地表明,在市场旺盛的需求下,已有大量客户愿意通过支付预付款的方式,来锁定宁德时代在2026年甚至更远期的优质产能。

这不仅仅是单一企业的财务现象。其背后,是储能市场爆发、商用车电动化崛起、海外市场加速放量等多重需求驱动,与行业优质产能结构性稀缺、上下游主动寻求长期稳定供应等多重因素共振的结果。可以说,这成为了锂电行业进入新一轮价值回归周期的典型缩影。

需求端:行业需求持续旺盛

“最近一两周,我和我们所有的电池厂商老板都喝过酒了!”2025年11月,某新势力车企董事长的一句感慨,让“电池荒”议题再度进入公众视野。几乎在同一时间,业内传出消息,为锁定电池产能,数家车企的采购人员曾聚集在宁德时代总部。

经过近三年的深度调整与洗牌,锂电池产业在2025年迎来了明确的拐点,需求侧在多轮驱动下呈现出结构性增长。其中,储能市场的爆发式增长成为本轮周期的核心引擎。

根据SNE Research的数据,2025年全球储能系统用锂电池出货量达到550GWh,同比大幅增长79%,其增速是动力电池市场的2.5倍。中国储能市场规模达到352GWh,占全球总量的64%,同比增速更是高达117%。在这片蓝海中,中国企业占据了全球出货量前七名,而宁德时代以167GWh的出货量,同比增长80%,占据全球超30%的市场份额,连续五年蝉联第一。财报显示,宁德时代储能电池系统营业收入超过624亿元,占总营收的比重从2024年的8.99%提升至14.74%。

在动力电池领域,最大的增长极来自新能源商用车。2025年,中国新能源商用车增速远超乘用车。中汽协数据显示,新能源商用车国内销量达87.1万辆,同比大幅增长63.7%;相比之下,新能源乘用车同比增幅为17.7%。一辆新能源重卡的带电量可达400kWh~600kWh,是普通插电混动乘用车的十倍级,这直接拉动了超100GWh级别的动力电池需求。在“全域增量”战略下,宁德时代2025年国内新能源商用车的市场份额达到了49.17%。

此外,海外市场的加速放量提供了稳定的新增量支撑。中国汽车动力电池产业创新联盟数据显示,2025年我国动力和储能电池累计出口达305GWh,同比增长50.7%。宁德时代2025年在境外的营业收入达到1296亿元,同比增长17.5%,占总营收比重超30%,且其毛利率高达31.44%,显著高于境内业务的24%。

供给端:市场争抢优质产能

在旺盛的需求面前,2025年宁德时代产能拉满的迹象已非常清晰。财报数据显示,公司全年产能为772GWh,产量达到748GWh,产能利用率高达96.9%,处于历史高位。

图源:宁德时代新能源科技股份有限公司 2025 年年度报告

在年报业绩说明会上,公司高管表示,2025年下半年以来,得益于产能利用率饱和及交付规模扩大释放的规模效益,公司盈利能力稳健。目前,公司二季度及全年排产规划稳定,产能利用率持续处于较为饱和的状态。

一边是行业热议“产能过剩”,另一边却是头部企业被客户“堵门”抢货。为何会出现这种反差?关键在于,行业并非全面过剩,而是出现了 “结构性紧缺” ——能够稳定、大规模生产高品质电芯的优质产能,才是市场上真正的稀缺资源。

过去几年,大量资本涌入导致了中低端电池产能的快速扩张。然而,能够满足大型储能电站、高端新能源汽车对寿命、安全、一致性提出严苛要求的高品质电池,其产能依然紧俏。全国政协委员、宁德时代董事长曾毓群在今年两会期间就建言,行业需要“从有到好”,增加高质量投资。

作为头部企业,宁德时代凭借其技术代差、经过海量验证的品质信用和规模壁垒,构建起了坚实的竞争护城河。有数据显示,除了超2000万辆新能源汽车,宁德时代还配套了超3000座储能电站,产品覆盖全球53个国家和地区。这种基于真实场景的海量验证,构成了其强大的品牌信任基础。

造电池容易,造好电池却很难。在TWh级别的超大规模制造中,任何细微缺陷都会被无限放大。据悉,宁德时代能够在产能持续拉满下保持高质量交付,底层支撑是严密的质量管理体系。公司实行质量一票否决制,在产品全生命周期设置了23个质量否决点,并通过极限智造将质量控制水平从传统的ppm(百万分之一)级提升至ppb(十亿分之一)级。

为满足激增的订单,宁德时代正全力推进全球产能建设,财报显示其在建产能达321GWh。例如,山东济宁基地预计2026年新增储能产能超100GWh;印尼电池产业链项目也预计在2026年上半年投产。

市场结构调整:行业进入价值回归周期

客户用真金白银锁定宁德时代产能的同时,市场合作模式也发生了深刻的结构性变化。

在前一轮行业竞争中,车企曾掀起“去宁化”浪潮,倾向于引入多家供应商并以短期年度协议为主。如今,局面已发生逆转——合作周期正演变为5年、10年的长期战略绑定。宁德时代与岚图汽车的十年协议、与海博思创的十年框架,都表明下游企业正从短期博弈转向长期深度协同。

这一变化折射出新能源行业底层逻辑的重构,标志着行业从“野蛮生长”进入“成熟期”,是价值回归周期的典型体现。单纯的压价无法保证长期稳定的优质供应、生产计划的稳定以及技术的同步迭代。长期协议往往伴随着联合研发、技术共享和产能共建。

以宁德时代和岚图汽车的协议为例,根据约定,宁德时代将优先为岚图提供领先电池技术,推动麒麟、神行等电池的规模化应用,并同步开展换电、CIIC一体化智能底盘、V2G等新生态合作。这种绑定已远超简单的买卖关系。

在储能系统领域,海博思创与宁德时代的十年战略协议约定,2026年至2028年采购电量累计不低于200GWh,宁德时代确保按需优先供应。双方还将共同设立产业基金,在供应链协同方面深入合作。

在价值回归的新周期里,竞争已从单一的产品竞争升级为生态竞争。宁德时代通过向上游锁定关键原材料,向下游与客户深度协同,构建了从矿产资源到电池回收的完整产业闭环。选择宁德时代,不仅是采购电池,更是进入一个技术持续迭代、供应稳定可靠、具备全球协同能力的生态系统。

从合同负债暴增77%,到产能利用率创下96.9%的历史高位,再到海外营收占比超三成,宁德时代2025年财报所揭示的,远不止是一组亮眼的财务数字。它更是锂电行业告别无序价格战,走向以技术、品质和长期信任为核心的价值竞争新阶段的有力注脚。当市场开始用预付款投票,当合作从短期转向长期,一个全新的产业周期已然拉开序幕。对于关注智能与数据驱动的产业变革的读者而言,这一趋势值得在云栈社区进行更深入的探讨与跟踪。

发表于 2026-3-13 05:40:12

|

查看: 407|

回复: 0

发表于 2026-3-13 05:40:12

|

查看: 407|

回复: 0