2026年2月,全球创业融资市场交出了一份令人瞠目的成绩单:单月融资总额飙升至1890亿美元,同比增长高达780%。更值得玩味的是,其中83%的资金流向了仅三家公司,而人工智能领域拿走了总融资额的90%。这并非一次寻常的市场波动,更像是一颗照亮产业格局重塑的信号弹。

从215亿到1890亿:同比增长780%意味着什么?

首先,我们需要把这个数字放在坐标系里审视。

2025年2月,全球创业融资额为215亿美元,这在当时已被视为“后疫情时代回暖”的正常表现。然而到了2026年2月,这一数字直接跃升至 1890亿美元 —— 根据Crunchbase的数据,这是有统计记录以来,全球创业单月融资的历史最高值。

780%的同比增长,与其说是“增长”,不如称之为“跃迁”。如果你在过去一年关注创投市场,看到的是一个缓慢复苏的故事。但今年2月,整个叙事结构被彻底改写了。

不过,当你审视这1890亿美元的具体流向时,故事变得更加耐人寻味。

83%的资金,仅流向三家公司

1560亿美元,约占全球融资总额的83%,流向了仅仅三家公司。要理解2026年的科技投资逻辑,记住这三个名字和数字就够了:

| 公司 |

融资额 |

估值 |

关键信息 |

| OpenAI |

1100亿美元 |

8400亿美元 |

计划于2026年Q4进行IPO |

| Anthropic |

300亿美元 |

3800亿美元 |

G轮融资,主打安全AI路线 |

| Waymo |

160亿美元 |

-- |

Alphabet旗下自动驾驶公司 |

先说OpenAI。1100亿美元的单笔融资,创造了人类商业史上私募市场的最大交易记录。为了建立参照系:2024年全球风险投资市场全年的融资总额大约在3500亿美元左右——OpenAI一笔融资就拿到了其中近三分之一。

领投方是 Amazon、Nvidia和SoftBank。这个组合本身就在讲述一个完整的故事:Amazon代表云计算和应用层、Nvidia代表算力和硬件层、SoftBank则代表超大规模的资本配置——这三家分别在AI产业链最关键的环节布局,共同押注于同一家公司。

OpenAI的估值已达 8400亿美元,并明确了2026年第四季度的IPO计划。若以此估值上市,它将直接跻身全球市值前十,与Apple、Microsoft、Nvidia并列。

再看 Anthropic。这家以“安全AI”为旗帜的公司完成了300亿美元的G轮融资,估值达到3800亿美元。两家头部大模型公司在同一个月合计融资 1400亿美元,占当月全球总额的74%。

这不是普惠式的创业春天。这是一场赢家通吃的军备竞赛,而“赢家”的门槛已从十亿级跃升至千亿级。

图灵奖得主的十亿美元种子轮

在这场巨头融资盛宴中,有一笔融资格外引人注目——并非因其金额最高,而是因为它重新定义了“种子轮”的概念。

Yann LeCun,图灵奖得主、卷积神经网络之父、前Meta首席AI科学家。他创办的 AMI Labs 以 35亿美元 的估值完成了 10.3亿美元 的种子轮融资。

让这个数字沉淀一下:种子轮,十亿美元。彭博社将其称为“有记录以来最大的种子轮融资”。

传统意义上,种子轮是“给你几百万美元,验证想法”。而AMI Labs的种子轮意味着:你尚未推出产品,没有收入,甚至可能没有完整的团队,但市场已经用35亿美元为你的愿景定价。

LeCun长期以来一直是AI学术界的“异见者”。当整个行业追逐大语言模型时,他反复强调:当前的LLM路线不足以实现真正的通用智能,我们需要新的范式。他在Meta期间主导开发的JEPA(联合嵌入预测架构),被认为是一种更接近人类认知模式的AI架构。

如今,他带着这些理念离开Meta,创办AMI Labs,而资本市场用10亿美元告诉他:“我们相信你的方向是对的。”

为什么这很重要? 如果说OpenAI和Anthropic的巨额融资代表了市场对当前AI主流路线的信心,那么AMI Labs的融资则反映了一种更深层的判断——即便当前最成功的AI范式,也可能不是最终答案。资本正在同时押注“当前的最佳答案”和“下一个可能的答案”。

超越模型:AI基础设施的全线军备竞赛

如果你只看OpenAI和Anthropic的新闻,可能会误以为2026年2月只是“大模型之月”。但真正的故事藏在更深层——整个AI基础设施栈都在同步吸收天量资本:

- Nscale — 获Nvidia领投 20亿美元,致力于建设下一代AI数据中心。当所有人都在训练更大模型时,谁来提供运行模型的物理空间和电力?Nscale试图回答这个问题。

- Ayar Labs — 获Nvidia与AMD联合领投 5亿美元 E轮融资。他们专注于一项非常“底层”的技术:用光子互连替代传统铜线,解决AI训练集群间的带宽瓶颈。如果说GPU是AI的“大脑”,那么Ayar Labs做的就是连接这些大脑的“神经”。

- Cerebras Systems — 跻身“百亿美元俱乐部”。该公司专攻晶圆级芯片,将一整块晶圆制成单颗芯片,从架构层面挑战Nvidia在AI训练芯片领域的统治地位。

- Rapidus(东京)— 半导体制造;Wayve(伦敦)— 自动驾驶平台;World Labs(旧金山)— AI机器人。这三家公司分属不同领域和地域,但都在2月完成了超百亿美元的融资。

一个有趣的细节:Nvidia本月同时出现在OpenAI、Ayar Labs和Nscale的投资方名单中。它在向训练模型的公司出售GPU,同时投资建设数据中心的公司,还投资为GPU提供光连接的公司——卖铲子的人,用卖铲子赚的钱投资了矿场、运矿车和矿道照明。这已超越了简单的“产业投资”,而是对整个AI供应链的系统性布局与控制。

五组关键数字,解读市场信号

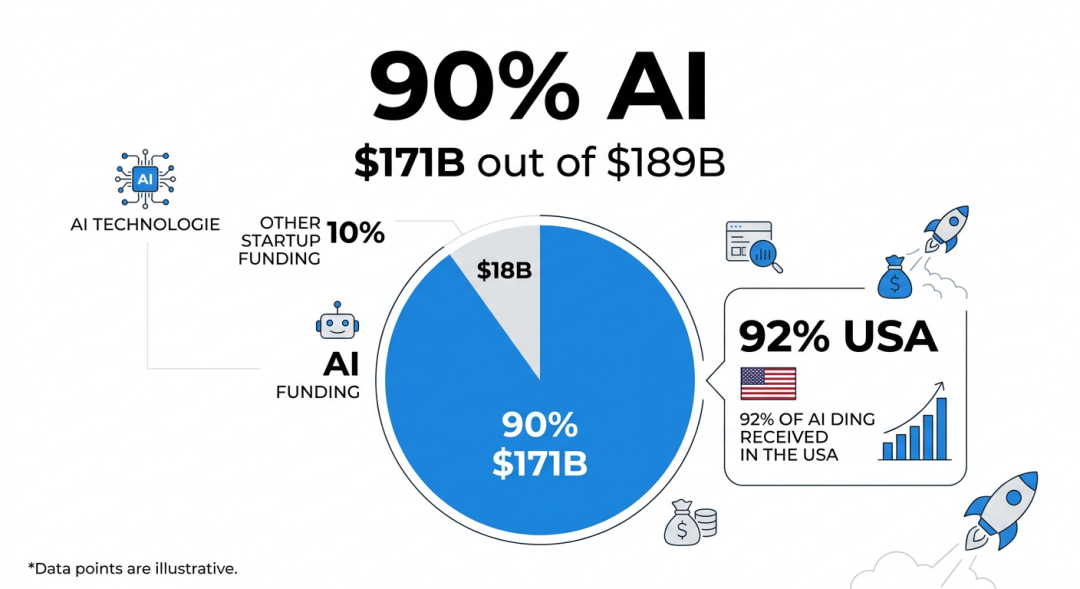

- AI占比90% — 1710亿美元流向AI相关公司。在创业融资市场上,AI已不再是一个“赛道”,它就是赛场本身。其他所有领域——金融科技、清洁能源、生物科技等——加在一起仅分得180亿美元的“零头”。这清晰地表明,资本正以前所未有的规模向人工智能领域集中。

- 美国占比92% — 1740亿美元流向美国公司(去年同期该比例为59%)。资本的地理集中度飙升了33个百分点。这对硅谷无疑是利好,但对于全球创新生态意味着什么?当92%的创业资本涌向同一个国家时,其他地区的创业者面对的将是截然不同的融资现实。

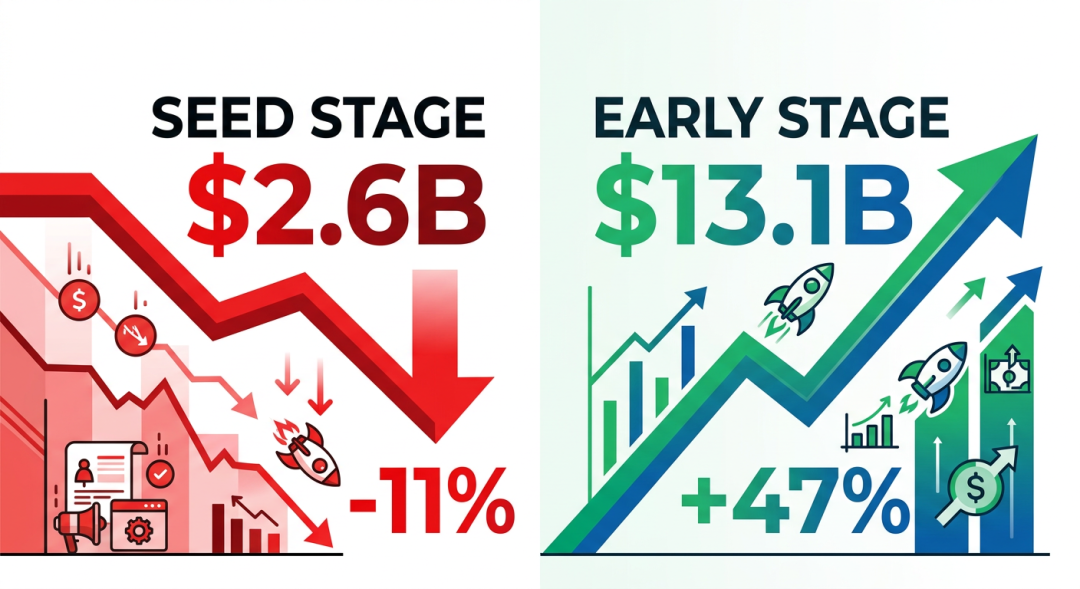

- 种子轮同比下降11% — 仅26亿美元。全球融资总额暴涨780%,但种子轮却在萎缩。这意味着对于刚起步的创业者而言,融资环境实际上变得更困难了,而非更容易。资金总量在膨胀,但流向早期创业者的门却在变窄。

- 早期轮增长47% — 131亿美元。已经获得初步市场验证的公司更容易获得更多资金,但这些资金同样在向头部集中。“马太效应”已从晚期阶段蔓延至早期阶段。

- 7笔超百亿美元的超级轮次 — 除了前三名,AMI Labs、Cerebras、Rapidus、Wayve、World Labs均完成了超百亿美元的融资。“独角兽”一词已不足以形容这些公司,市场需要一个新的词汇。

IPO市场:冰封中的一缕微光

与私募市场的狂热形成微妙对比的是公开市场的冷静。

移动营销公司 Liftoff 和金融科技公司 Clear Street 相继在2月撤回了IPO申请。公开市场的波动性和不确定性,促使越来越多公司选择留在私募市场的“温室”中。当你能在私募市场以8400亿美元估值融资1100亿美元时,为何还要冒险去公开市场面对定价风险?

但OpenAI已明确其 2026年第四季度的IPO计划。如果成功,这将是自2012年Facebook上市以来,科技行业最重要的IPO事件。一家成立不到十年的公司,以接近万亿美元的估值上市——这要么成为时代最精彩的创业故事,要么成为日后教科书中值得反复剖析的案例(无论正面或反面)。

总结:我们正在见证什么?

1890亿美元,仅仅一个月。

将这个数字置于更长的时间维度:2015年,全球创业融资全年总额约为1400亿美元。也就是说,2026年2月这一个月的融资额,超过了十年前一整年。

90%流向AI,92%流向美国,83%流向三家公司,种子轮下降11%——这些数字交织在一起,讲述着同一个故事:我们正在见证技术产业有史以来最大规模的资源重新配置。资本正以前所未有的集中度,涌向AI领域、头部公司和美国市场。

图灵奖得主带着十亿美元种子轮创业,两家AI公司单月融资1400亿美元,芯片巨头同时投资模型、光互连和数据中心。这已非某个单一赛道的热潮,而是整个计算基础设施正在围绕AI进行系统性重塑。

这是泡沫吗?或许是,或许不是。历史上每一次重大技术变革都伴随着资本的非理性集中——互联网泡沫时期亦是如此。但互联网泡沫破裂后,留下了Amazon、Google以及整个数字经济的基础设施。

真正的问题并非“这是否是泡沫”,而是——当音乐停止时,谁将成为留下来的Amazon和Google?

“当所有人都在同一个方向下注时,要么他们都是对的,要么纠错的代价将异常昂贵。” —— 无论结局如何,2026年2月的这一页,无疑已被写进科技商业史。

数据来源:Crunchbase News (2026年3月3日)、Bloomberg (2026年3月10日)、TechCrunch

发表于 2026-3-15 15:03:34

|

查看: 235|

回复: 0

发表于 2026-3-15 15:03:34

|

查看: 235|

回复: 0