在A股市场进行择时是众多投资者关心的话题。除了基本面分析,从技术分析角度系统性地刻画市场状态,也是一种行之有效的方法。一篇由华泰证券发布的研究报告,提出了一套基于五个维度、十个指标的技术打分体系,旨在为市场参与者提供直观、及时的观测工具。本文将带你精读这份报告的核心内容,梳理其构建逻辑与回测表现。

1. 引入:从技术分析角度刻画市场状态

理解市场是做出判断的第一步。我们可以从宏观经济、微观企业、政策等多个角度切入,而技术分析的核心假设在于:所有已知和未知的信息都已反映在价格与成交量等历史数据中,且历史规律会以某种形式重演。

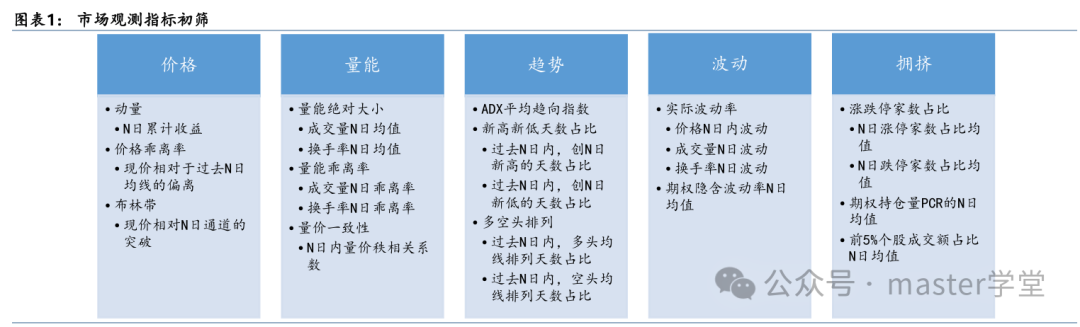

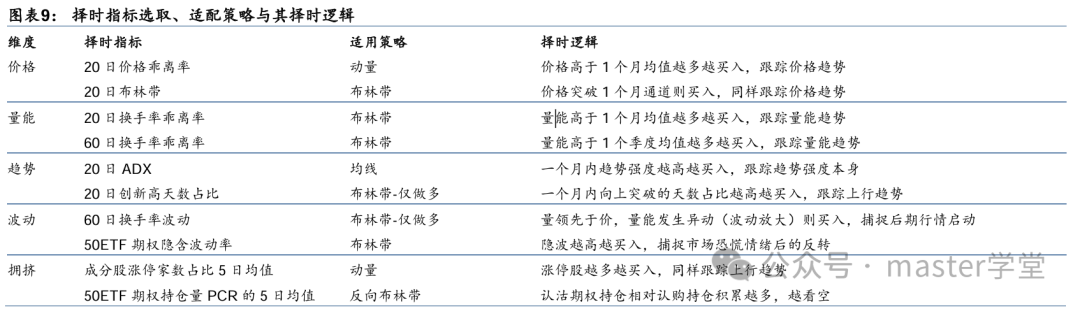

报告首先将“市场状态”这一相对模糊的概念,拆解为五个可观测、可量化的具体维度:价格、量能、趋势、波动、拥挤。

- 价格维度:反映当前指数价格和收益水平。常用指标包括动量(累计收益)、价格乖离率(现价相对于均线的偏离)、布林带通道突破等。

- 量能维度:反映成交活跃度及量价关系。观测指标有成交量或换手率的绝对大小、相对过去均值的偏离(量能乖离率)、以及量价相关系数等。

- 趋势维度:反映当前市场趋势的强度。关键指标如ADX(平均趋向指数)、过去一段时间内创新高或新低的天数占比、以及均线多头/空头排列的天数占比。

- 波动维度:反映市场波动水平。既包括价格和成交量的历史波动率,也涵盖了期权价格反推的隐含波动率。

- 拥挤维度:反映投资者行为的趋同程度。例如,前5%个股的成交额占比、涨停板家数占比、以及期权市场的认沽认购持仓比(PCR)等。

2. 因子的筛选与评估逻辑

确定了观测维度后,下一步是从海量候选指标中筛选出真正有效的择时因子。

2.1 构建因子序列

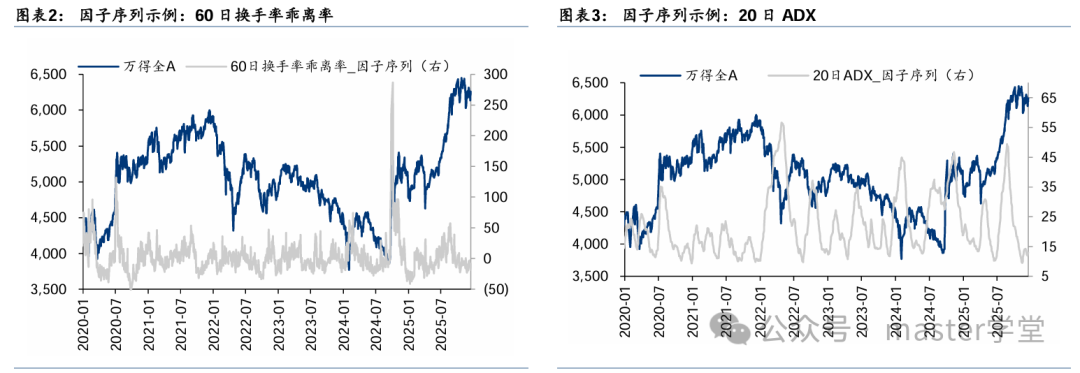

对于每个维度的候选指标,报告遍历了不同的计算周期(如1日、5日、20日、60日、120日),生成具体的因子时间序列。例如,“60日换手率乖离率”因子,就是每日计算当前换手率相对于过去60日换手率均值的偏离度。

2.2 宽基指数择时回测与箱线图评估

报告对每个因子序列,进行了系统性的量化交易回测。方法包括遍历不同的参数组合(平滑窗口、回看窗口),并应用多种基础策略类型(如动量、布林带、均线等,包含正向和反向逻辑),在宽基指数(如万得全A)上生成日频择时信号。

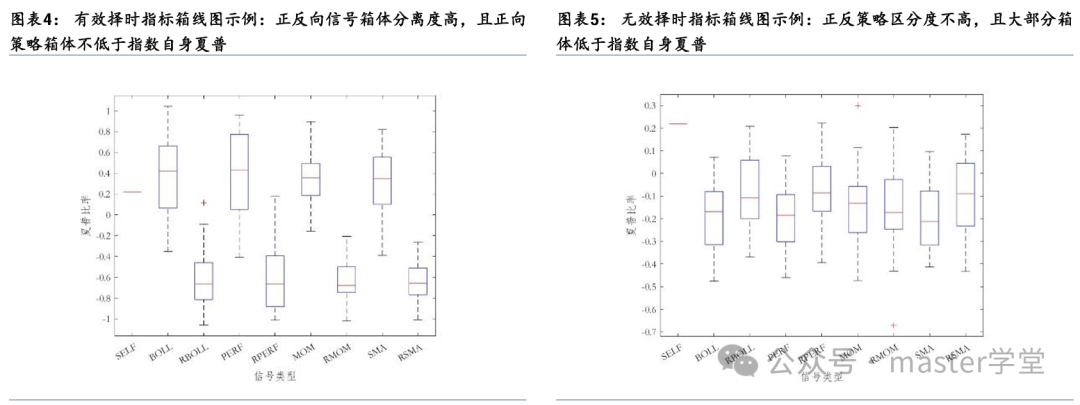

核心评估工具是“夏普比率箱线图”。通过观察同一个因子在正向逻辑和反向逻辑下的择时夏普分布,可以判断其有效性:

- 有效因子:正、反向策略的夏普箱体分离度高,且正向策略的箱体整体不低于“买入持有”指数本身的夏普水平。这表明该因子具有稳定的择时能力,且对参数不敏感。

- 无效因子:正、反向策略区分度不明显,或大部分箱体表现均不及指数自身。这意味着该因子缺乏择时增益或参数依赖过强。

2.3 结合逻辑判断筛选指标

除了数据回测,报告还结合市场逻辑对指标进行判断。例如,“前5%个股成交额占比”因子在某些阶段有效(热点集中带动上涨),但在牛市扩散、热点轮动阶段,此指标走高未必意味着风险,据此做空可能错失行情。因此,该因子未被纳入最终体系。

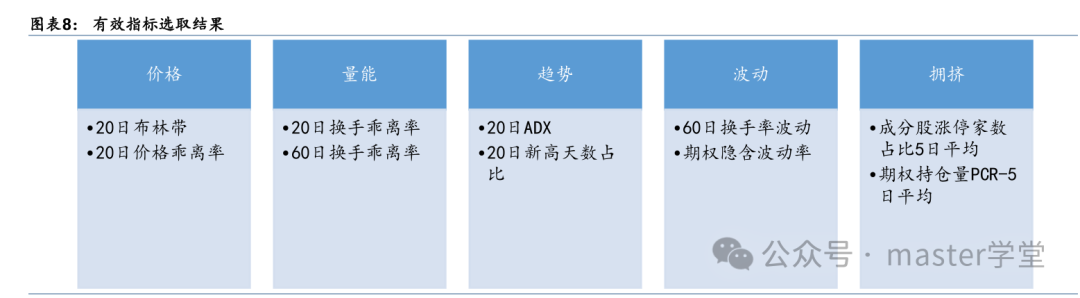

2.4 最终选取的十个有效指标

经过上述严格的回测检验与逻辑评估,报告最终从五个维度中筛选出十个有效的择时指标。

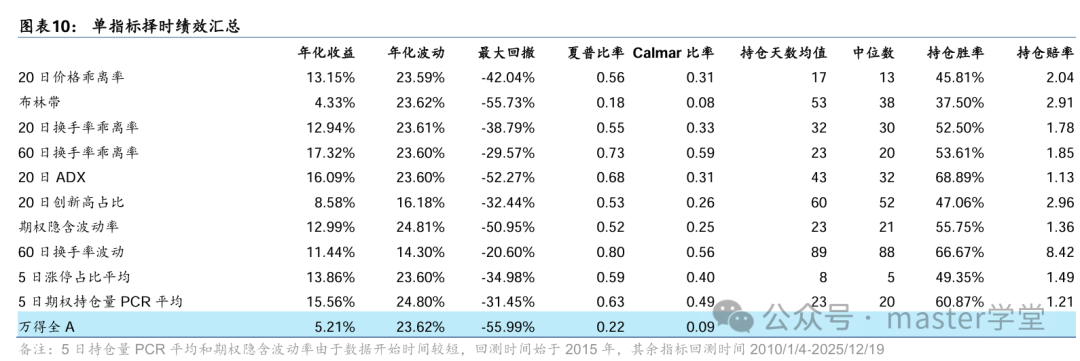

3. 单指标择时回测绩效分析

在构建综合体系前,有必要了解每个单一指标的独立表现。报告对以上十个指标进行了详细的回测分析。

- 回测区间:主要为2010年1月1日至2025年12月19日,部分指标(如期权相关数据)因数据可得性较晚,起始时间相应调整。

- 信号规则:多空双边交易。信号为1代表做多,-1代表做空,0代表中性。

- 费用设置:交易费率双边0.05%,不考虑滑点与资金成本。

从上表可以看出,大部分单一指标相较于万得全A指数的“买入持有”策略,在年化收益、夏普比率和最大回撤控制上均有明显改善。下面选取几个代表性指标展示其净值走势与信号对比。

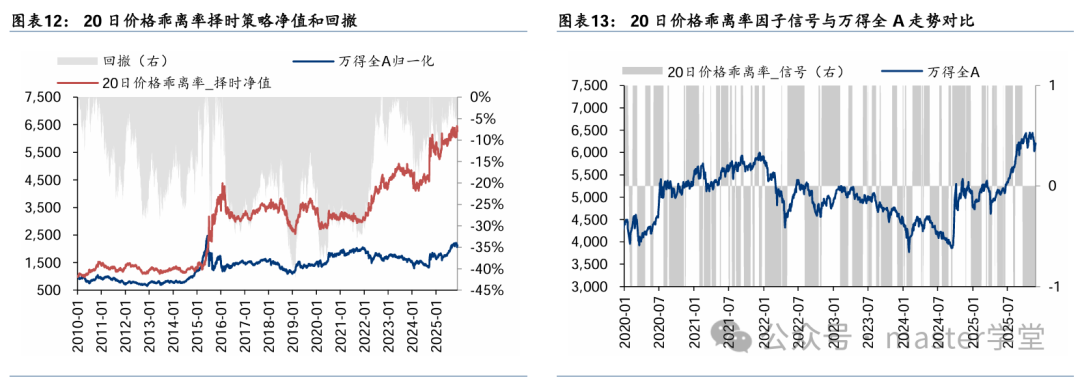

3.1 20日价格乖离率

逻辑:追踪价格的二阶变化。当日收盘价相对于过去20日均线的乖离率升高时买入,下降时卖出。

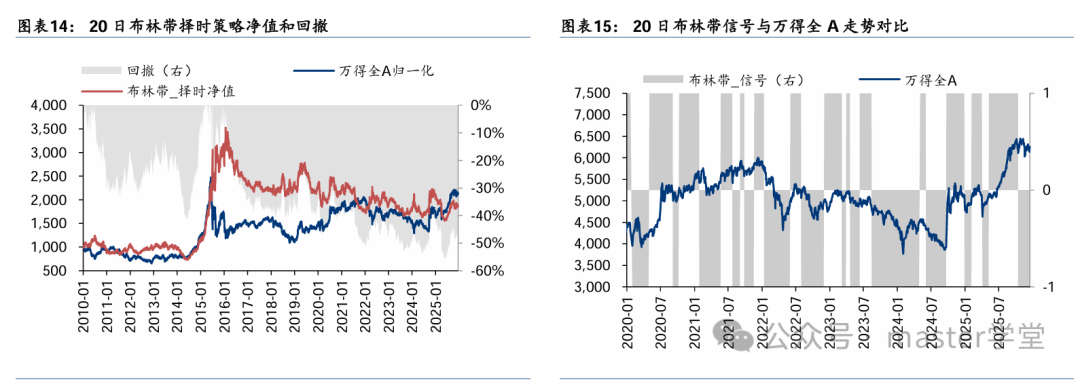

3.2 20日布林带

逻辑:经典通道突破策略。价格突破上轨买入,跌破下轨卖出。

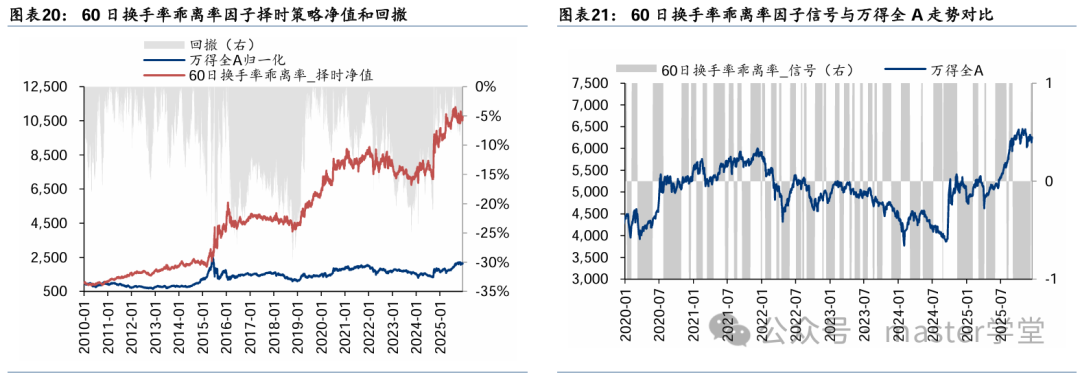

3.3 60日换手率乖离率

逻辑:追踪量能的二阶变化。换手率相对于过去60日均值的乖离率升高买入,下降卖出。量能常领先于价格。

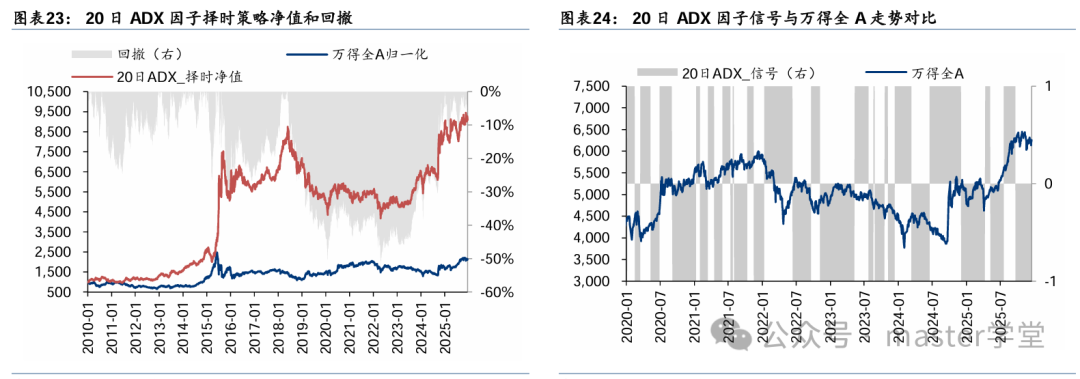

3.4 20日ADX (平均趋向指数)

逻辑:追踪市场趋势强度。ADX值升高(趋势增强)则买入,减缓则卖出。

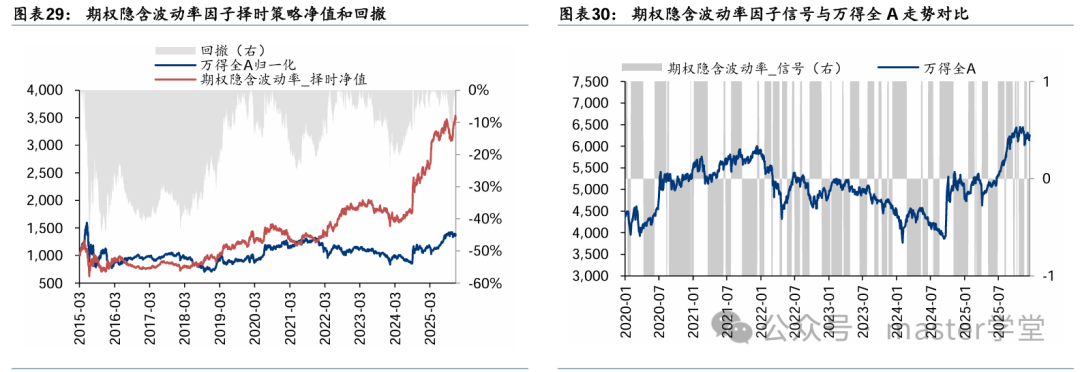

3.5 期权隐含波动率

逻辑:利用市场恐慌情绪后的反转。隐含波动率上升(市场恐慌)时买入,旨在捕捉超跌反弹机会。

3.6 成分股涨停家数占比5日均值

逻辑:跟踪市场赚钱效应与上行趋势。涨停家数占比越高,看多信号越强。

4. 综合打分体系与择时策略构建

单一指标各有侧重,也难免存在噪音。将十个指标的观点综合起来,可以形成更稳健的市场判断。

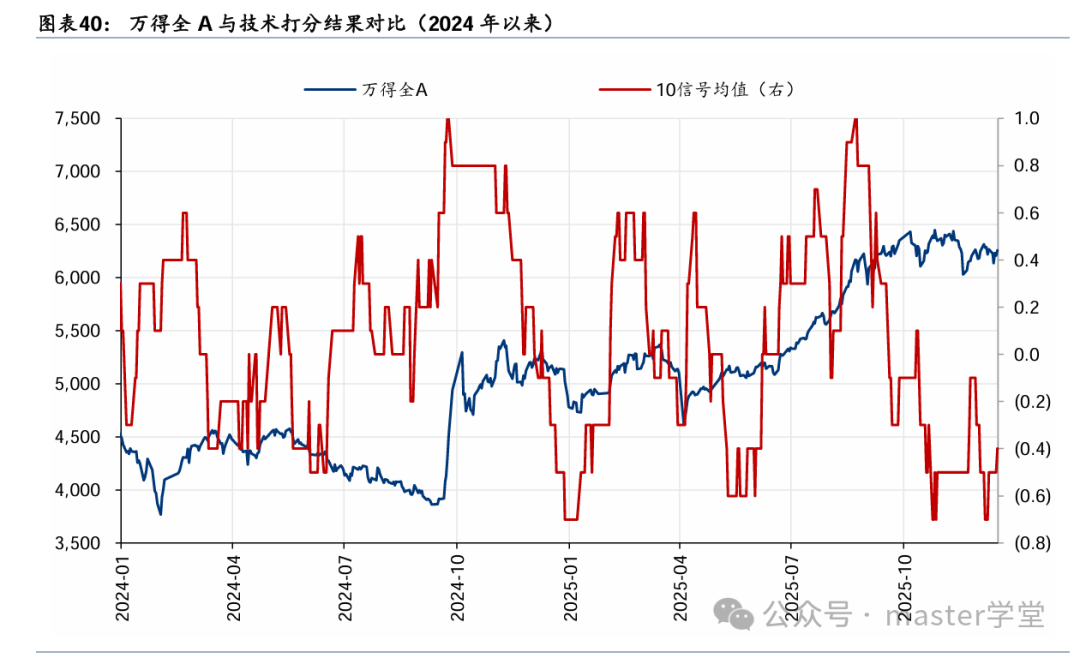

4.1 构建综合打分

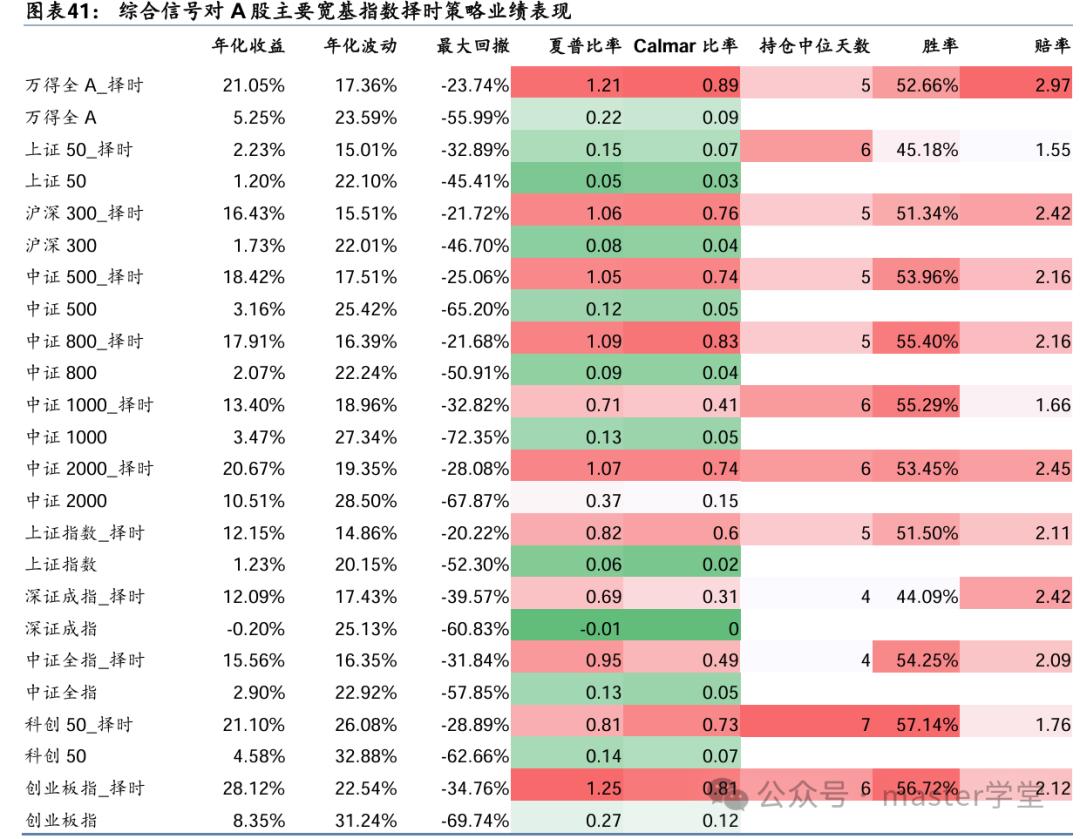

将十个指标的日频多空信号(1, 0, -1)进行等权求平均,得到一个介于 [-1, +1] 之间的综合技术打分。

- 得分越接近 +1,表示看多观点越强。

- 得分越接近 -1,表示看空观点越强。

4.2 生成择时信号(信号1)

将连续的打分转换为离散的择时操作信号,报告设定的初始规则如下:

- 当综合打分 > +0.33 时,发出 看多 信号(持仓为1)。

- 当综合打分处于 -0.33 至 +0.33 之间时,发出 看平 信号(持仓为0)。

- 当综合打分 < -0.33 时,发出 看空 信号(持仓为-1)。

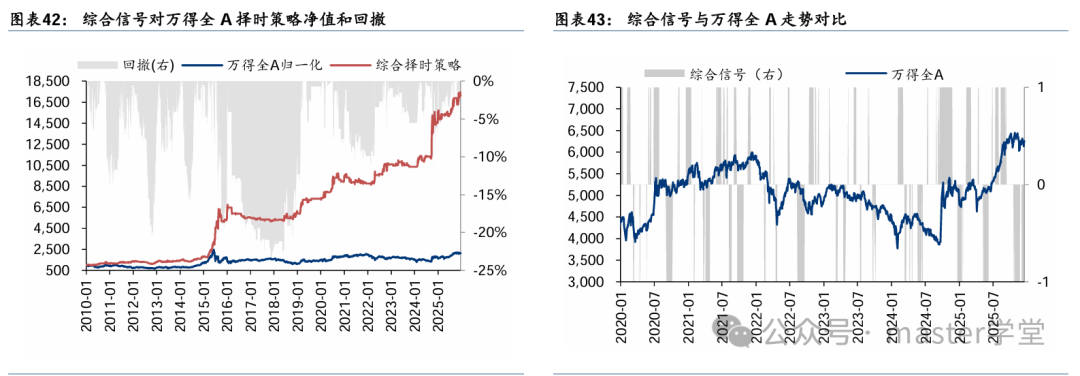

基于此规则构建的“综合择时策略”(信号1),在万得全A指数上取得了显著优于基准的表现。

从上表可见,该技术打分体系构建的择时策略,在A股各大主要宽基指数上均展现出了较好的适用性,能普遍提升年化收益、夏普比率,并显著降低最大回撤。

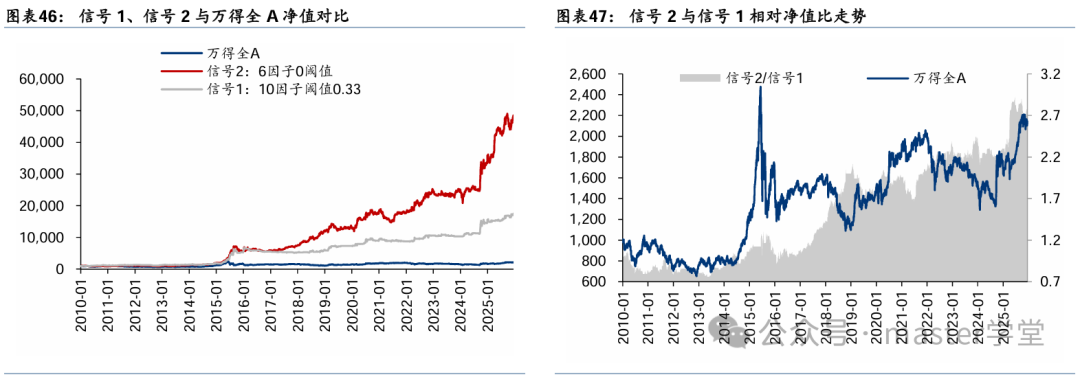

4.3 策略改进:更灵活的信号版本(信号2)

原版体系(信号1)是一个相对谨慎、注重大趋势的策略。报告进一步提出了一个改进版本(信号2):

- 因子精简:剔除价格和量能维度的4个因子(价格乖离率、布林带、20日/60日换手率乖离率),仅保留趋势、波动、拥挤维度的6个因子。

- 阈值放宽:将信号触发阈值从±0.33放宽至0。即打分>0就看多,<0就看空,旨在减少震荡市中的磨损,提高交易频率。

业绩对比分析:

- 信号1(10因子,阈值0.33):更注重把握大趋势,在趋势明显的年份(如2014、2015、2020年)表现突出,夏普比率达1.21。

- 信号2(6因子,阈值0):通过牺牲一部分趋势收益,换取了更低的波动和回撤,在震荡年份适应性更强,年化收益和Calmar比率更高。

- 两种信号在长期均大幅跑赢万得全A指数,为不同风险偏好的投资者提供了选择。

总结

这份研报为我们展示了一个从理论到实践的完整多因子模型构建过程:从定义市场维度、筛选有效指标,到单指标验证、综合体系构建,最后进行策略优化。其核心价值在于将主观的技术分析经验,转化为客观、可量化的打分体系,为判断市场多空状态提供了有力的参考框架。

无论是谨慎的趋势跟踪者,还是偏好灵活交易的投资者,都能从这套体系的逻辑和变体中获得启发。当然,任何模型都需结合实时市场环境进行理解与运用,并在云栈社区这样的技术交流平台持续迭代优化。

发表于 2026-3-26 19:33:22

|

查看: 195|

回复: 0

发表于 2026-3-26 19:33:22

|

查看: 195|

回复: 0