分期付款买一台 iPhone 16 Pro Max,最终竟然背上了超过1.6万元的债务?这听起来匪夷所思,但确实发生了。

最近,中国新闻网报道了一起利用手机分期付款伪装而成的贷款陷阱。报道称,一名男子原本只是想短期周转几千元,在中介的引导下,于某电商平台小程序下单了一台标价16318元的 iPhone 16 Pro Max(512GB)。中介的承诺是:收到货后返款7000元,作为“借出”的资金。

这样算下来,这台手机的实际“成交价”似乎是7000元左右。然而,仅仅过去10天,该男子就收到了第一期账单,金额高达5000元。按照该平台“120天分12期”的还款计划,他最终需要偿还的总金额恰恰就是16318元,折算下来的年化利率接近惊人的400%。

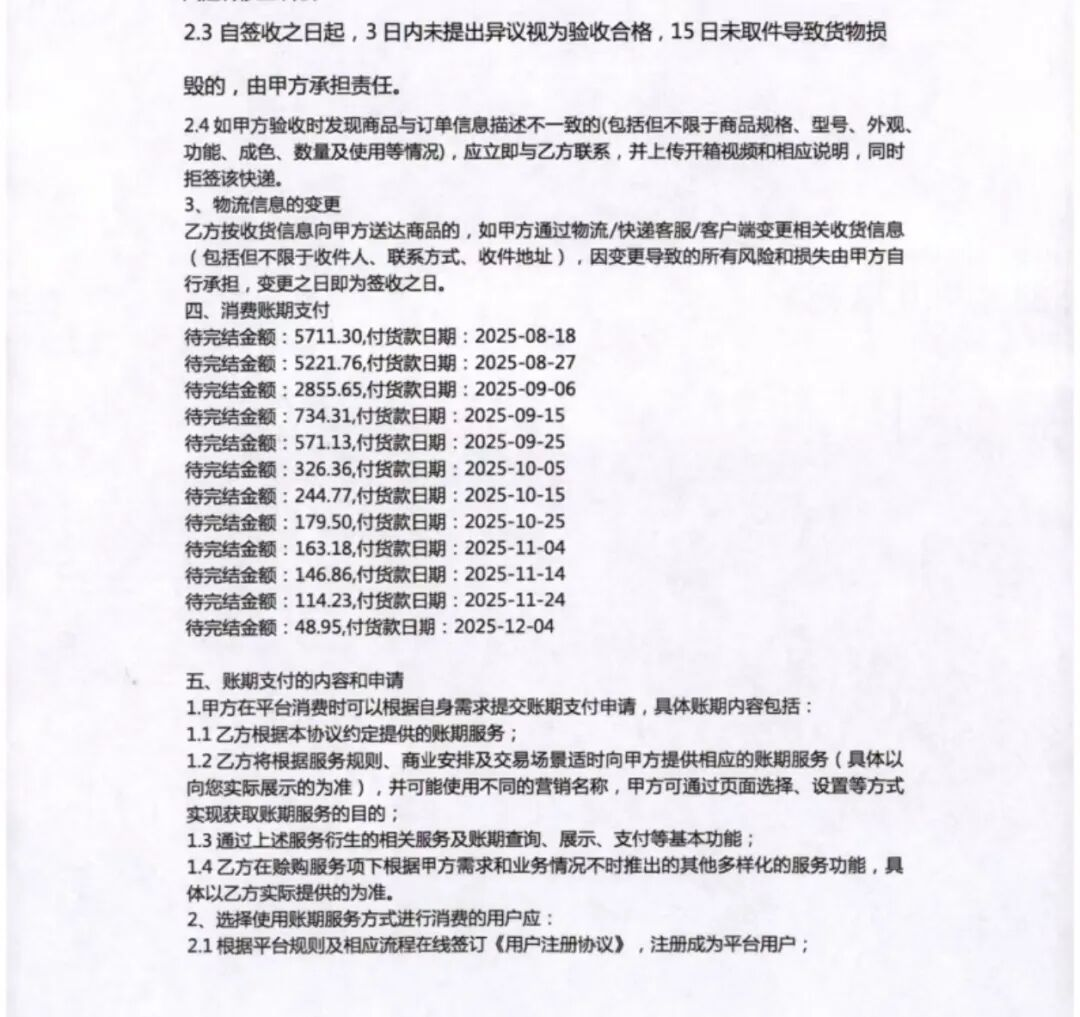

(图源:中国新闻网报道中的合同截图)

问题的关键在于,通过这类平台下单的商品,最终并不会送到消费者手中。也就是说,这名男子只拿到了约7000元的现金,却背负了1.6万多元的债务,其利率已远超法律红线。但为什么骗局总围绕着手机展开?一笔简单的借款需求,为何最终总要绕到“买手机”上?这背后的陷阱究竟是如何设计的?

从下单到背债,一场“买手机”骗局的全流程

这场“手机分期”陷阱,其本质从一开始就不是普通的消费纠纷。

报道中的男子,真实需求是现金周转,而非购买手机。中介也并非在推荐商品,而是在指导他如何利用电商平台的 “先享后付” 等功能,将借贷行为伪装成一次购物交易。

整个流程充满了疑点:在中介引导下扫码领取“虚拟额度”,然后以远高于市场行情的价格下单 iPhone,并签署《商品购买协议》和《商品先享后付服务协议》,同时支付签约费、办理签约公证。一次正常的购物,何需如此复杂的协议和公证?更重要的是,当所有流程走完,消费者拿到手的不是手机,而是中介转来的7000元现金。

(图源:消费调查日报)

报道显示,下单时填写的联系电话是中介的,手机在物流途中被中介拦截并改址回收。消费者从未真正收货、验货,更谈不上使用。对于一笔真实消费,核心是获得商品;但在这场骗局里,商品只是道具,真正流动的是平台额度、合同责任和最后的现金。说得更直白些,这台 iPhone 并非被售出,而是被“借用”来完成了一次“套现表演”。

更糟糕的是,当受害人无力偿还第一期高额账单时,往往会在中介的进一步诱导下,继续在其他平台重复同样的操作,陷入“以贷养贷”的恶性循环,债务雪球越滚越大。

你可能会问,为什么偏偏是手机?

首先,手机是少数兼具高单价、强标准化和高流通性的消费品。 服装、鞋帽等商品存在尺码、款式争议,且单价较低,难以满足“小额贷”的额度需求;家电体积大、运输成本高,不便拦截和操作。

手机则不同,尤其是 iPhone、华为旗舰等型号,拥有成熟且庞大的二手回收市场。国家发改委相关文件曾指出,我国“十四五”时期手机闲置总量预计将达60亿部,二手手机潜在价值巨大;IDC数据也显示,中国是全球最大的二手手机市场。这些手机知名度高、市场认可度高,被视为高度流通的“硬通货”。

由它们来充当骗局的主角,极易让消费者放松警惕,误以为这只是一次普通的超前消费。 相比之下,如果直接被要求签署一份借款协议,人们自然会仔细审视利率和条款;但当对方说的是“走个平台流程”、“套个额度出来”,很多人的第一反应只是觉得有点怪,而不会深究。毕竟,“先享后付”和手机分期,在数码消费领域太常见了。

在这类精心设计的陷阱中,手机本身并无过错,但它恰好位于消费品与类金融产品的交叉地带,使其成为某些不合规平台上骗局的“最佳道具”。

(图源:消费调查日报)

租机、分期、先享后付,如何最终变成一笔还不清的债?

这类骗局至今仍能得逞,核心在于它精准击中了急需用钱者的心理——“今天就能拿到钱”的诱惑力太大了。

例如,深圳市防范和打击非法金融活动专责小组办公室曾披露案例,李女士因急用钱,通过中介在租机 App 上签订“分期租机协议”,租赁一台官方售价9999元的新手机。扣除首期租金、中介费等后,她实际到手仅约5000元现金,却背上了约13000元的债务。

骗局的名目五花八门,有的叫“租机”,有的叫“分期”,还有的包装成“先享后付”。但万变不离其宗,都是利用消费者急于周转的心理,将高息借贷伪装成商品租赁或购买流程。 借款人从头到尾都以为自己在“借商品走流程”,最终扛下的却是经过层层包装的高利贷。

(图片来源:Gemini 生成,示意消费场景)

因此,消费者需要防范的并非某个特定平台,而是所有将“获取现金”包装成“先去下单买台手机”的说法。判断其中是否有猫腻并不难:正常消费分期的逻辑是“为想要的商品支付分期成本”;而此类套路的逻辑则是“商品只是道具,现金才是目标”。一旦对方开始教你如何将手机转寄给指定地址、如何“快速回收变现”、如何将额度“套出来”,你就该立刻警醒:这绝非正常消费。

现实地说,并非所有人都能轻松获得低息银行贷款。骗局之所以有市场,正是因为存在庞大的、有紧急资金需求的人群。但无论如何,借款都应优先选择银行、持牌消费金融公司或正规互联网平台的合规渠道。将希望寄托于一个教你“租手机套现”的中介,本身就已游走在法律边缘,由此产生的纠纷也很难得到法律保护。

(图片来源:Gemini 生成,示意发现骗局后的反应)

披着“买手机”外衣的放贷,终将面临法律严惩

需要明确的是,无论包装得多像消费,其借贷本质不变。最高人民法院关于民间借贷的司法解释明确指出,当事人以签订买卖合同作为民间借贷合同担保的,应按民间借贷法律关系审理。这意味着,平台和中介将借款包装成“买手机”,并不改变其非法借贷的性质,其中被伪装成租金、服务费、买断金的高额费用,很可能直接触碰法律红线。

对于这些平台和中介,其行为可能上升至刑事责任。根据相关法律意见,未经批准、以营利为目的经常性向社会不特定对象发放贷款,扰乱金融市场秩序,情节严重的,可构成非法经营罪。其中,实际年利率超过36%的非法放贷行为,若达到一定数额或涉及一定人数,即可被认定为“情节严重”。 报道中年化利率高达400%的案例,显然已远超此标准。

中介也难以用“仅介绍业务”为由脱责。在许多案例中,中介深度参与了从引流、话术诱导、指导操作到安排回收、协助变现的全流程。若明知对方从事非法放贷仍提供实质性帮助,很可能被认定为共同犯罪参与者。

说到底,这类骗局最值得警惕的,不只是“7000元如何滚成1.6万元”的数字游戏,更是当日常消费品被异化为非法借贷工具时,我们应如何保持清醒。记住,任何一次“购物”,如果最终目的不是获得商品本身,那么其背后的动机和合法性就值得打上一个巨大的问号。 提高警惕,远离灰色地带,才是保护自身财产安全的根本。

对于科技爱好者或开发者而言,理解这些商业模式背后的逻辑与风险也同样重要。如果你想了解更多关于消费模式、平台风险或技术伦理的讨论,可以关注 云栈社区 的相关板块,那里有更多深度的分析与交流。

发表于 2026-3-30 03:54:05

|

查看: 319|

回复: 0

发表于 2026-3-30 03:54:05

|

查看: 319|

回复: 0