在量化交易的世界里,成交量和资金流就像航海者的罗盘与海图,是揭示市场真实动向的关键信号。仅凭价格走势判断市场,如同在迷雾中航行,而结合成交量与资金流的分析,则能拨开云雾,更清晰地洞察多空力量的博弈。本文将带你从量化角度,运用 Python 工具,深入探索成交量与资金流分析的实战方法。

一、OBV 与 MFI 指标

1. 量价关系的四种形态分析

量价关系是市场分析的基石,其背后反映了买卖双方的力量对比。经典的四种形态能为我们提供重要的市场情绪线索。

价升量增:当股价上涨伴随着成交量的同步放大,这通常是市场共识最强、趋势最健康的信号。它表明买入需求旺盛,资金持续流入,上涨动能充足。

我们可以用 Python 快速模拟并可视化这一形态:

import pandas as pd

import matplotlib.pyplot as plt

# 模拟价升量增数据

dates = pd.date_range('2025-01-01', periods = 20)

prices = [10 + i for i in range(20)]

volumes = [100 + 10 * i for i in range(20)]

df = pd.DataFrame({'Date': dates, 'Price': prices, 'Volume': volumes})

plt.figure(figsize=(10, 5))

plt.plot(df['Date'], df['Price'], label = 'Price')

plt.bar(df['Date'], df['Volume'], alpha = 0.5, label = 'Volume')

plt.xlabel('Date')

plt.ylabel('Price/Volume')

plt.title('Price Up, Volume Up')

plt.legend()

plt.show()

价升量减:价格上涨但成交量萎缩,这是一个需要警惕的信号。它可能意味着跟风盘不足,上涨缺乏新的资金推动,趋势的持续性存疑,回调风险增大。

dates = pd.date_range('2025-01-01', periods = 20)

prices = [10 + i for i in range(20)]

volumes = [200 - 5 * i for i in range(20)]

df = pd.DataFrame({'Date': dates, 'Price': prices, 'Volume': volumes})

plt.figure(figsize=(10, 5))

plt.plot(df['Date'], df['Price'], label = 'Price')

plt.bar(df['Date'], df['Volume'], alpha = 0.5, label = 'Volume')

plt.xlabel('Date')

plt.ylabel('Price/Volume')

plt.title('Price Up, Volume Down')

plt.legend()

plt.show()

价跌量增:价格下跌时成交量放大,表明市场分歧巨大。恐慌性抛售与逢低抄底并存,往往出现在趋势的末期,可能是市场即将发生反转的前兆。

dates = pd.date_range('2025-01-01', periods = 20)

prices = [30 - i for i in range(20)]

volumes = [100 + 10 * i for i in range(20)]

df = pd.DataFrame({'Date': dates, 'Price': prices, 'Volume': volumes})

plt.figure(figsize=(10, 5))

plt.plot(df['Date'], df['Price'], label = 'Price')

plt.bar(df['Date'], df['Volume'], alpha = 0.5, label = 'Volume')

plt.xlabel('Date')

plt.ylabel('Price/Volume')

plt.title('Price Down, Volume Up')

plt.legend()

plt.show()

价跌量减:价格与成交量同步萎缩,市场交投清淡。这通常意味着下跌趋势尚未得到充分释放,或者市场处于观望状态,趋势可能延续。

dates = pd.date_range('2025-01-01', periods = 20)

prices = [30 - i for i in range(20)]

volumes = [200 - 5 * i for i in range(20)]

df = pd.DataFrame({'Date': dates, 'Price': prices, 'Volume': volumes})

plt.figure(figsize=(10, 5))

plt.plot(df['Date'], df['Price'], label = 'Price')

plt.bar(df['Date'], df['Volume'], alpha = 0.5, label = 'Volume')

plt.xlabel('Date')

plt.ylabel('Price/Volume')

plt.title('Price Down, Volume Down')

plt.legend()

plt.show()

2. 资金流入流出的量化计算

能量潮(OBV)是基础,而资金流量指标(MFI)则更进一步,它结合了价格和成交量,能够衡量一段时间内资金的流入和流出强度,常被视为“加权成交量RSI”。

下面是如何用 Python 计算 MFI 指标的算法实现:

def calculate_mfi(highs, lows, closes, volumes, period = 14):

typical_prices = (highs + lows + closes) / 3

money_flows = typical_prices * volumes

positive_flows = [0] * len(money_flows)

negative_flows = [0] * len(money_flows)

for i in range(1, len(money_flows)):

if typical_prices[i] > typical_prices[i - 1]:

positive_flows[i] = money_flows[i]

elif typical_prices[i] < typical_prices[i - 1]:

negative_flows[i] = money_flows[i]

sum_positive = sum(positive_flows[-period:])

sum_negative = sum(negative_flows[-period:])

if sum_negative == 0:

return 100

money_flow_ratio = sum_positive / sum_negative

return 100 - (100 / (1 + money_flow_ratio))

在实际应用中,我们只需传入股票的最高价、最低价、收盘价和成交量序列,即可得到 MFI 值。通常,MFI 高于 80 被视为超买,低于 20 被视为超卖,其背离信号(价格创新高而 MFI 未创新高)具有强烈的预警作用。

3. 机构持仓变化的跟踪方法

“聪明钱”的动向往往具有前瞻性。跟踪机构持仓变化,虽然获取实时精确数据有门槛,但理解其分析逻辑至关重要。我们可以通过模拟数据来演示这一过程:

initial_holdings = {'机构A': 0.1, '机构B': 0.08, '机构C': 0.06}

current_holdings = {'机构A': 0.12, '机构B': 0.07, '机构C': 0.05}

for institution in initial_holdings:

change = current_holdings[institution] - initial_holdings[institution]

print(f"{institution}的持仓变化为: {change * 100}%")

输出:

机构A的持仓变化为: 1.9999999999999996%

机构B的持仓变化为: -0.9999999999999996%

机构C的持仓变化为: -0.9999999999999996%

从模拟结果看,机构A在增持,而机构B和C在减持,这或许暗示了市场主力资金对后市的分歧。

二、成交量加权指标

1. VWAP 的日内交易应用

成交量加权平均价格(VWAP)是日内交易者和算法交易的重要基准。它反映了从开盘到当前所有成交的平均成本,是判断当前价格是“便宜”还是“昂贵”的直观标尺。

计算 VWAP 的Python函数非常简单:

def calculate_vwap(prices, volumes):

total_value = sum([prices[i] * volumes[i] for i in range(len(prices))])

total_volume = sum(volumes)

return total_value / total_volume

模拟价格 = [10, 11, 12, 13, 14]

模拟成交量 = [100, 200, 150, 300, 250]

print("VWAP=", calculate_vwap(模拟价格, 模拟成交量))

输出:

VWAP= 12.4

在交易中,若股价稳定运行在 VWAP 之上,表明买方力量占优,市场处于相对强势;反之,若股价一直被压制在 VWAP 下方,则说明卖方主导市场。

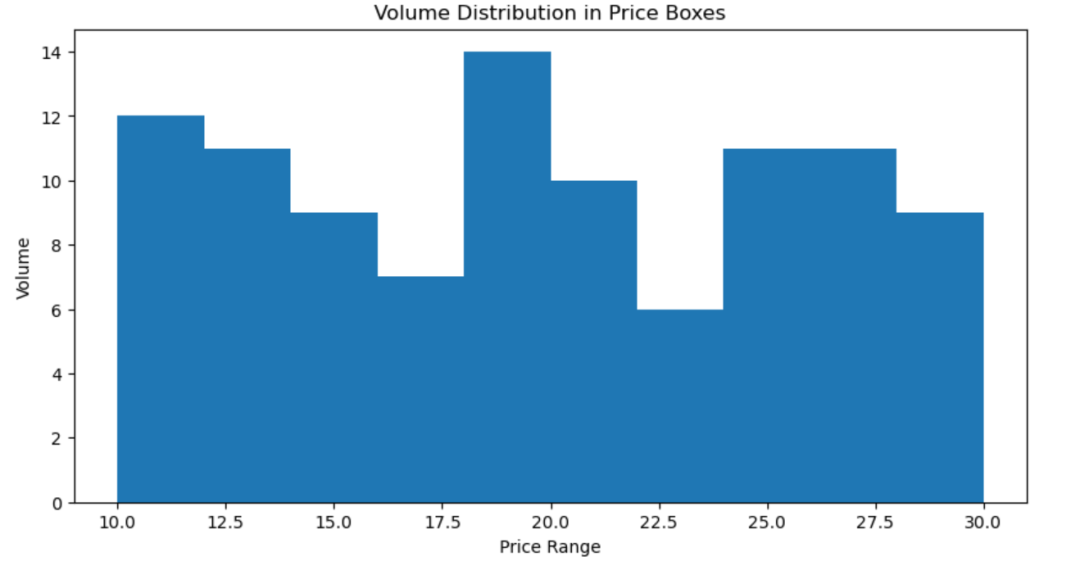

2. 成交量分布的箱体分析

成交量在价格区间是如何分布的?哪些价位成交密集,哪些价位成交清淡?箱体分析(或称为成交量剖面)能直观地展示这一点,帮助识别潜在的支撑位和阻力位。

import numpy as np

import matplotlib.pyplot as plt

prices = np.random.randint(10, 30, 100)

bins = np.arange(10, 31, 2)

hist, _ = np.histogram(prices, bins)

plt.figure(figsize=(10, 5))

plt.bar((bins[:-1] + bins[1:]) / 2, hist, width = (bins[1] - bins[0]))

plt.xlabel('Price Range')

plt.ylabel('Volume')

plt.title('Volume Distribution in Price Boxes')

plt.show()

图中,在 17.5-20.0 价格区间的成交量柱最高,表明这个区域换手充分,可能形成重要的支撑或阻力。而在 22.5-25.0 区间出现的“断层”,则可能是一个薄弱环节。

3. 量能突破的有效性验证

“没有成交量配合的突破都是耍流氓”。股价突破关键价位时,成交量是否放大是判断突破有效性的核心标准之一。

prices = [10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20]

volumes = [100, 120, 130, 150, 180, 200, 250, 300, 350, 400, 500]

resistance = 15

for i in range(len(prices)):

if prices[i] > resistance and volumes[i] > np.mean(volumes[:i]):

print(f“在第{i + 1}期实现有效突破”)

输出:

在第7期实现有效突破

在第8期实现有效突破

在第9期实现有效突破

在第10期实现有效突破

在第11期实现有效突破

这段代码的逻辑是:当价格突破阻力位(15)时,检查当前的成交量是否超过了历史平均成交量。只有满足这个条件,我们才认为这是一次“有效突破”。

三、三维可视化技术

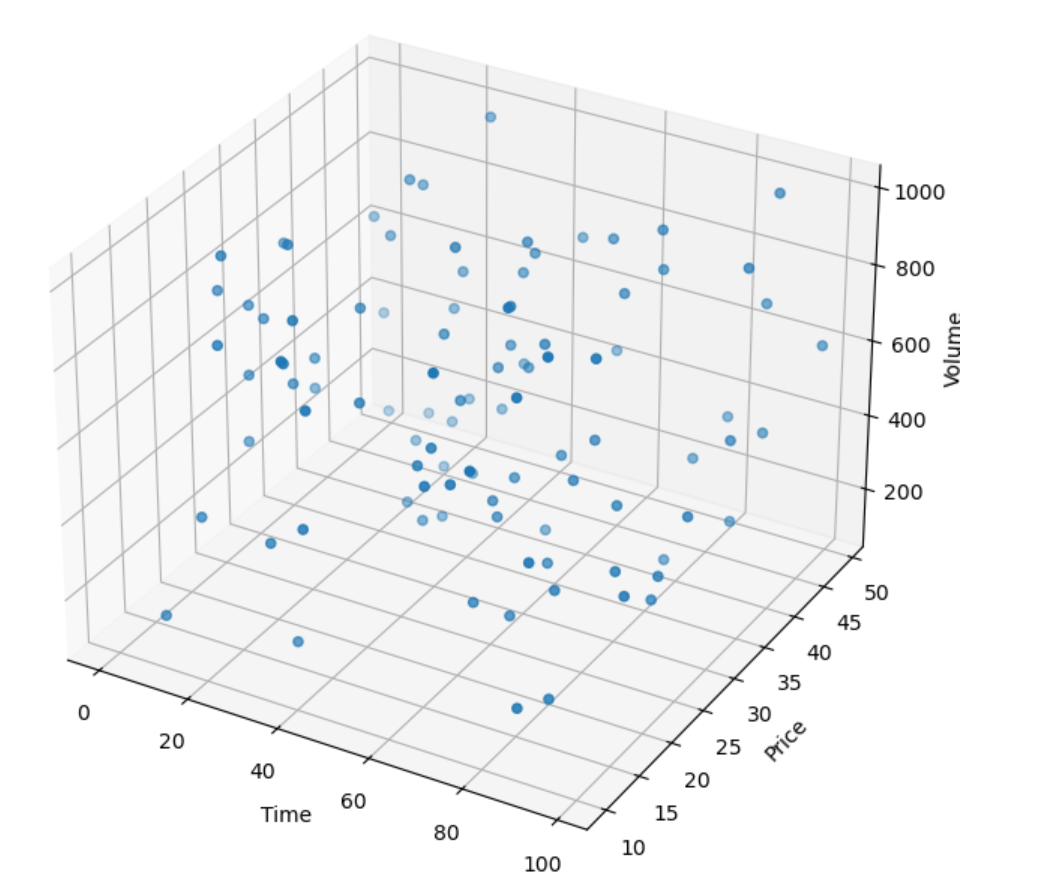

1. 价格 - 成交量 - 时间的三维图表解读

二维图表有时难以全面展示多变量关系。借助三维可视化,我们可以将时间、价格、成交量三个维度同时呈现,更立体地观察市场行为模式。

from mpl_toolkits.mplot3d import Axes3D

import matplotlib.pyplot as plt

import numpy as np

dates = np.arange(100)

prices = np.random.randint(10, 50, 100)

volumes = np.random.randint(100, 1000, 100)

fig = plt.figure(figsize=(10, 8))

ax = fig.add_subplot(111, projection='3d')

ax.scatter(dates, prices, volumes)

ax.set_xlabel('Time')

ax.set_ylabel('Price')

ax.set_zlabel('Volume')

plt.show()

在这张三维散点图中,每个点代表一个时间点的状态。我们可以尝试观察:是否有明显的“簇”聚集在某个价格-成交量区域?价格和成交量随着时间是否有协同变化的趋势?

- 上升趋势:在图表中可能表现为随着时间(X轴)向右移动,价格(Y轴)和成交量(Z轴)形成的点云整体呈现出向右上方“爬升”的态势。这对应着市场资金持续流入,推动价格稳步上行。

- 下降趋势:则表现为点云整体向右下方“沉降”,价格下跌,成交量也可能同步萎缩或保持低迷,反映了市场人气涣散。

2. 机构建仓 / 出货的图形特征

在三维视图中,机构的行为可能呈现特定模式:

- 建仓期:价格在一定区间内窄幅波动(Y轴变化小),但成交量(Z轴)持续温和放大,形成一条“粗壮”的横向带。这表明资金在悄然吸纳。

- 出货期:价格可能在高位剧烈震荡甚至创新高(Y轴大幅波动),伴随天量成交量(Z轴出现极高的点),随后价格快速下滑,成交量骤减,图形上可能呈现一个陡峭的“山峰”状。

3. 量价背离的预警机制

量价背离是趋势动能衰竭的经典信号。当价格创出新高(或新低),而对应的成交量峰值却低于前一个价格峰值时的成交量,这就构成了背离。我们可以编写程序来自动检测这种模式:

def detect_divergence(prices, volumes):

price_peaks = []

volume_peaks = []

for i in range(1, len(prices) - 1):

if prices[i] > prices[i - 1] and prices[i] > prices[i + 1]:

price_peaks.append((i, prices[i]))

if volumes[i] > volumes[i - 1] and volumes[i] > volumes[i + 1]:

volume_peaks.append((i, volumes[i]))

for price_peak in price_peaks:

found = False

for volume_peak in volume_peaks:

if price_peak[0] == volume_peak[0]:

found = True

break

if not found:

print(f"在第{price_peak[0]}期出现量价背离")

prices = [10, 12, 15, 13, 18, 16]

volumes = [100, 120, 110, 130, 100, 90]

detect_divergence(prices, volumes)

输出:

在第2期出现量价背离

在第4期出现量价背离

这段代码先分别找出价格和成交量的局部峰值点,然后检查每个价格峰值点是否有成交量峰值在同一时期与之对应。如果没有,则判定为“量价背离”。在实际应用中,这通常意味着价格上涨缺乏资金支持,趋势的可靠性下降。

总结

成交量与资金流分析为量化交易者提供了超越价格本身的市场深度视角。从基础的价量关系分类,到 MFI、VWAP 等加权指标的计算,再到三维可视化和背离预警,我们借助 Python 和相关的数据处理库,将这些概念转化为了可执行、可验证的策略代码。市场永远在变,但量价分析的核心逻辑——资金推动价格——却历久弥新。掌握这些工具,持续在实践中打磨你的分析框架,才能在复杂的市场波动中更好地把握脉络。如果你对构建系统性的量化分析流程感兴趣,欢迎来 云栈社区 与更多开发者交流探讨。

发表于 2026-4-8 04:01:15

|

查看: 181|

回复: 0

发表于 2026-4-8 04:01:15

|

查看: 181|

回复: 0