信贷业务的盈利性测算与风控密不可分,但风险只是影响盈利的关键因素之一。除此之外,我们还需要考虑哪些关键指标?收益和成本项又如何统一到一致的口径进行计算?其实万变不离其宗,无论融资担保结构如何,中间参与方有几个,只要掌握了核心概念,就能梳理出清晰的盈利测算结果。很多业务在合作初期,就能大致判断其是否具备盈利潜力。

一、IRR(内部收益率)

1. IRR定义

内部收益率(IRR),常被称作“实际利率”或“真实利率”。它与年利率(APR)的计算逻辑不同,IRR 考虑了货币的时间价值,因此能更真实地反映借款人的融资成本。其计算公式比年利率更为复杂,核心在于令净现值(NPV)等于零。

2. 如何理解IRR

IRR 是指使借款现值总金额与偿还本息现值总金额相等的折现率,即净现值(NPV)等于0时的利率。它的核心已知条件就是:净现值=0。

IRR 通过计算现金流入与投资成本之间的内部收益率来确定,充分考量了投资成本和时间价值的影响。从计息方式看,IRR口径是按照贷款余额进行计息,当期利息的计息基数是剩余贷款本金。

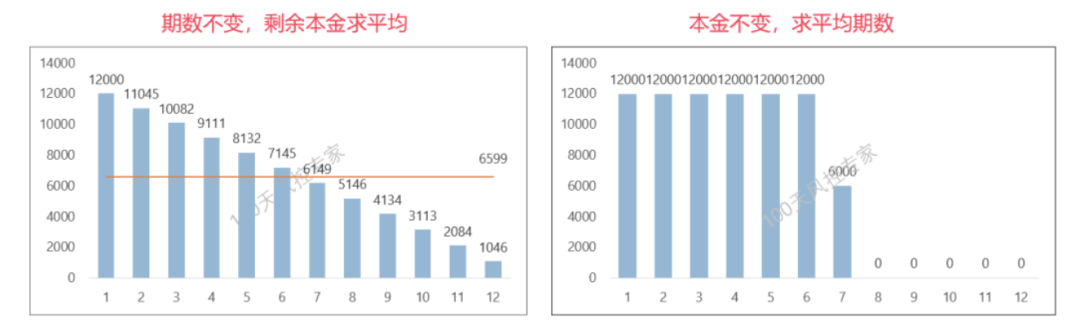

3. 从本金占用角度计算IRR

IRR 口径的核心思想是考虑时间价值,这主要体现在对本金实际占用情况的评估上。通常有两种等效的表达方式:

- 本金占用金额:在借款期限内,你平均占用了多少本金。

- 本金占用时间:在借款期限内,你满额占用本金的平均时间是多长。

例如,一笔本金12000元的贷款,采用等额本息还款,期限12期。我们可以从上述两个角度来分析,你会发现两种方法计算出的总本金占用是相等的(659912 ≈ 120006.5988)。

二、Vintage(账龄)分析

1. 计算逻辑与预测

Vintage 分析是追踪不同放款月份资产在各账龄(MOB)上风险表现的核心方法。它帮助我们理解风险的完整生命周期。在进行数据分析时,处理海量的风控数据是常态,这通常离不开大数据技术的支持。

2. 风险表现预测实例

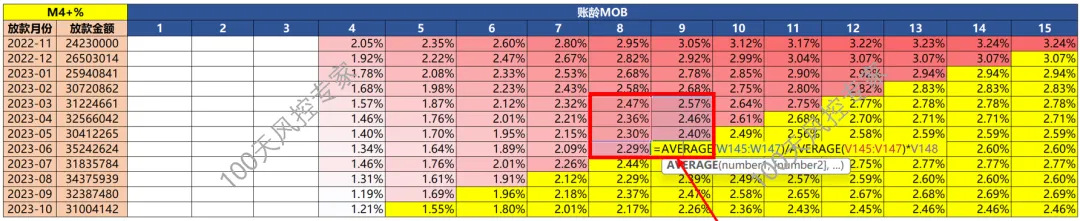

例如,通过迁徙率分析,我们得知逾期90天以上资产的迁徙率若超过95%,则基本可视为坏账(通常用M4+指标近似)。假设当前是2024年2月,我们观察到的 Vintage M4+% 报表如下。图中红色框内是已观察到的实际风险表现,黄色高亮区域则是尚未发生、需要我们基于历史数据预测的部分。

具体的预测方法可以这样操作:以2023年6月放款批次在MOB9(账龄9个月)时的M4+%预测为例。

其计算公式为:23年6月 MOB9的M4+% = AVERAGE(2.57%,2.46%,2.40%) / AVERAGE(2.47%,2.36%,2.30%) * 2.29% = 2.39%

这个方法的逻辑在于,它采用了最近前三个月(2023年4、5、6月)在同个账龄(MOB9)下风险表现的均值,与它们在上一个账龄月(MOB8)风险表现均值的比例,作为预测当前风险的“增速倍数”。这相当于借鉴了历史数据的风险演变趋势,而选用近期数据是因为时间上更接近,关联性和参考意义更强。

三、年化损失(年损)预估

在风险侧,我们通常观察 Vintage 口径(分母是静态的月放款金额)。但在业务或财务侧,为了便于不同期限、不同还款方式的产品进行横向对比,计算不良或坏账时常需转化为 IRR 年化口径。

除了常规的静态 Vintage 口径,我们也可以直接在 Vintage 报表上计算“年化口径”。这样做的好处是报表的观察形式不变(仍按月份和MOB展示),但内在的计算逻辑已转换为考虑本金占用时间的年化口径。这背后是智能 & 数据 & 云时代对分析深度和精度的要求。

四、CPS与实收利息

- CPS(获客成本):通常指按放款金额一定比例计算的获客费用,比例一般在2%-3%之间。从现金流看,这是一笔期初的一次性支出。若要与年化损失(年损)进行比较,需要将其分摊到各期,转化为IRR口径,计算公式的逻辑与年化损失相同。

- 实收利息:指放款后客户实际偿还的利息(需排除逾期罚息等)。在大型平台,这个比例通常在30%左右。由于产品定价本身采用的就是IRR口径,所以实收利息可以直接通过定价扣除风险成本后乘以一个百分比来估算,结果自然也是IRR口径。

掌握了以上核心指标,剩下的就是“算账”,即构建信贷业务的财务模型。其核心是现金流的折现,将所有收支统一到相同的口径(通常是IRR口径)进行计算。对于任何复杂的业务模式,画出其现金流图进行折现计算是最准确的方法。但若想快速评估一个采用等额本息还款的业务是否盈利,可以直接套用上述公式进行估算(先息后本等不同还款方式的公式需调整)。

以上就是对信贷损益测算中几个关键指标的介绍。希望这些内容能帮助你搭建起基础的评估框架。如果你想就金融科技领域的其他技术话题进行深入探讨,欢迎来到云栈社区交流分享。

发表于 2026-4-15 03:02:31

|

查看: 209|

回复: 0

发表于 2026-4-15 03:02:31

|

查看: 209|

回复: 0