读完《The Quant Architect》这份材料后,我对未来量化研究员的角色有了全新的理解。

这几年,量化圈最常听到的论调是“因子越来越卷,超额越来越薄,传统方法越来越难做”。但如果把视角再拉高一点,你会发现,真正发生变化的,或许根本不是某个因子失效、某类策略拥挤,而是整个量化投研的底层范式,正在被彻底重写。

《The Quant Architect》给出的判断非常明确:量化研究正在从“挖掘规律”走向“驾驭系统”;研究员的角色,也正在从“找 Alpha 的人”,转向“定义约束、管理边界、组织人机协同的架构师”。这并非一句空泛的趋势判断,背后是一整套完整的方法论升级。

一、量化研究,已经进入第三个时代

材料开篇便给出了一个清晰的时代演进框架。

第一个阶段,是古法时代。

这一阶段的量化研究,本质上是“手工逻辑提取”。研究员依靠经验、经济学理解和规则设计,从市场中提炼出可执行的逻辑。它的优点是透明、可解释,缺点是搜索空间非常小,极易受限于人的知识边界。

第二个阶段,是机器学习时代。

这一阶段,研究的核心变成了统计拟合、特征工程和历史数据建模。搜索空间显著扩大,但问题也随之升级:样本外失效、伪相关、过拟合、维度诅咒,开始成为量化研究的系统性风险。研究员的角色,也逐渐从“规则翻译者”变成了“模型调参师”。

第三个阶段,就是今天正在到来的 Agent 时代。

在这个阶段,因子挖掘、特征生成、策略构造,会因为多智能体、自动研究流水线和生成式模型的加入,变得极其廉价。搜索空间不再是“大”,而是趋近于“无限”。这时问题的本质就彻底变了。

过去你问的是:“怎么找到更多信号?”

现在你必须问:“在无限搜索空间里,如何防止自己制造出一台过拟合制造机?”

也因此,研究员最核心的价值,不再只是“找规律”,而是“设计系统与约束”。

二、旧范式为什么正在崩塌?

材料第二部分分析了旧范式的崩塌,而且不是单点失效,而是一个多维度的失效漏斗。

第一个失效点,在模型层。

高维模型很容易学到历史中的表层统计结构,却学不到真正稳定的经济学因果。你以为自己抓住了规律,实际上只是抓住了样本噪音。模型看起来越精巧,回测越漂亮,背后的因果错配可能越严重。

第二个失效点,在组合层。

很多人习惯性认为,多因子就意味着分散、多元化就意味着稳健。但材料提醒我们,真正危险的地方在于凸性。平时线性相关性很低的因子,在极端行情下可能因为共同暴露于某种负凸性结构,而发生同步踩踏。那时你看到的不是“分散化保护”,而是“尾部共振”。

第三个失效点,在微观结构层。

当全市场使用相似的风险模型、相似的风险预算、相似的交易框架时,个体的理性行为,会在系统层面汇聚成集体非理性。材料中点到了“Barra 共识陷阱”:当同质化风控成为行业共识,大家平时看起来都很稳,一旦冲击来临,就会因为同时调仓而引发拥挤踩踏。

换句话说,旧范式不是“没效果了”,而是它本来就在很多层面上站不稳,只是在市场宽容时还没暴露得那么彻底。

三、量化世界里最容易被骗的,是统计显著性

这份材料里我特别认同的一部分,是对“统计幻象”的拆解。作者借用了伯克森悖论的思路,指出了一个很致命的问题:很多量化研究不是在全市场里寻找真实关系,而是在先打分、先筛选、先截断之后,再去观察筛选样本中的关系。

这时候,所谓“高分股票池”本身就已经是一个带有强烈人为约束的样本。你在这个样本里看到的某些负相关、某些显著性、某些拟合优度,并不一定来自真实世界,而可能来自你自己的筛选规则。

这意味着什么?

意味着统计上的显著,很多时候并不代表经济上的真实;R² 越高,也不一定越值得高兴,因为它背后可能隐藏着更深的因果错配。

这对量化研究最大的提醒是:不要太快相信漂亮结果,要先怀疑样本是怎么被构造出来的。

四、真正决定生死的,不是收益均值,而是因子的“性格”

在谈因子时,材料没有停留在传统的收益、波动、夏普这些指标上,而是进一步强调:你必须理解因子的“非线性面貌”。

比如动量因子。在很多时候它是有效的,尤其在趋势清晰、波动抬升的环境中,往往能贡献高集中度的危机 Alpha。但它天然可能带有负凸性,一旦市场进入极端波动与流动性收缩阶段,动量容易变成集体撤退的出口,从而导致同步踩踏。

再比如低波因子。平时看起来收益未必耀眼,但在危机状态下,正凸性更强,往往能提供缓冲。

材料还专门列了一个 CTA 因子“特征指纹库”,本质是在提醒研究员:不要拿评价趋势的框架去评价截面,也不要拿评价高胜率策略的框架去评价尾部收益型策略。时序动量、截面动量、展期收益、波动率反转,它们的收益集中度、胜率盈亏比、回撤性质、宏观暴露,都是完全不同的。

你真正要理解的,不是“哪个因子好”,而是“这个因子的固有性格是什么,它在什么环境里会救你,什么环境里会杀你”。

五、跨周期预测,很多时候从一开始就是错题

材料提出了一个很重要但常被忽略的观点:不同时间尺度上的市场,是不同机制在主导。

- 秒到分钟级,主导力量是订单簿动力学和流动性博弈。

- 小时到日级,主导力量变成反身性、情绪共振、趋势扩散与自我消解。

- 周到年级,则更接近价值回归与结构突变,受政策、战争、制度变化等外生冲击强烈影响。

这三种时间尺度,看似都属于“市场波动”,但驱动力根本不是一回事。因此,真正成熟的系统,不是强行做一个“全周期大一统模型”,而是让不同方法论在各自有效的尺度里工作。跨周期融合如果没有清晰的边界,往往不是增强,而是互相污染。这对很多喜欢“把所有信号糅在一起”的研究路径,是一个很直接的挑战。

六、未来不是比谁预测得更准,而是比谁更早知道自己不准

在 AI 时代,很多人仍然把“预测精度”当作模型能力的核心指标。但这份材料指出,量化系统更重要的升级方向,不是点预测,而是概率预测;不是追求一个绝对数值,而是量化不确定性。

传统点预测的思路,是输出一个确定的结果,然后在低信噪比、强非平稳环境中试图逼近目标。这种方法的问题在于,它容易给研究员一种“模型很确定”的错觉。

而概率预测的思路,是输出一个分布、一个置信区间,并明确区分:

- 哪些是不确定的,是因为你真的不知道

- 哪些是不确定的,只是随机波动带来的扰动

这一步非常关键。因为市场里最危险的情况,不是模型偶尔预测错,而是模型已经开始失灵,但你仍然用过去的信心在下注。真正成熟的量化系统,不是任何时候都激进出手,而是在噪音放大、方差飙升、信噪比恶化时,主动降低风险暴露。

七、与其预测“雾什么时候散”,不如识别“现在雾很大”

材料很实用,直接把“不确定性”映射到了仓位管理。核心逻辑其实非常朴素:既然市场状态不稳定,既然很多时候你无法可靠预测未来,那不如承认这件事,并把承认不确定性的结果,直接转化为风险控制动作。

目标仓位 = 目标波动率 / 当前波动率

也就是说:

- 长期、低频信号负责决定基础风险暴露

- 短期实现波动率、价差等不确定性指标负责动态降配

- 一旦信噪比恶化,系统机械性降低风险

这套逻辑的关键,不在于“猜对拐点”,而在于“识别环境恶化”。预测“雾何时散去”很难,但识别“眼下雾很大”通常更容易,也更有操作价值。

八、真正危险的顶部,不一定是价格最高的时候,而是系统进入临界态的时候

材料用了一个很形象的物理学隐喻,来解释“临界态”。

常态下,市场像一根有弹性的弹簧,价格偏离后还能快速拉回,均值回复速度正常,订单簿深度也充足。但当均值回复速度急剧下降,同时订单簿深度开始萎缩时,市场就可能进入一种“临界预警态”。

在这个状态里,问题不在于价格是不是已经见顶,而在于系统的抗冲击能力正在消失。弹簧失去了弹性,追涨者不断涌入,做市商却开始退出,整个系统对外部冲击极度敏感。这时候,最好的策略不是继续赌方向,而是先识别状态变化。

如果处于临界态,方向性交易的胜率会急剧下降,正确动作往往是收缩方向敞口,甚至利用期权、波动率偏斜等工具去管理尾部风险。

这背后是一种很重要的思维转变:少问“价格会不会跌”,多问“系统还能不能扛”。

九、RL 不是来取代理论的,而是来给理论做动态校准的

材料对强化学习(Reinforcement Learning, RL)在执行中的角色定位非常克制,也非常成熟。很多人对 RL 的想象,是做一个端到端黑盒,让模型直接从原始数据学交易、学执行、学决策。

但作者明确反对这种路径,原因也很直接:你是在试图用无限复杂度征服无限复杂的市场,这几乎注定会导致高过拟合,而且无法区分到底是市场变了,还是你的策略犯错了。

更稳妥的做法是:

- 先由理论框架搭建“骨架”

- 再让 RL 去填“血肉”

比如在执行问题里,HJB、Almgren-Chriss 这类理论可以先定义出清晰的目标函数和结构约束;强化学习不负责从零发明交易逻辑,而只负责根据实时波动率、深度、流动性等状态,对若干时变参数做动态校准。

一句话总结就是:限制 RL 的自由度,让它学习“偏差”,而不是从零学习整个市场。这不是保守,而是务实。

十、真正稀缺的东西,已经变了

材料谈到了“稀缺性的位移”,这一部分几乎可以视为整篇的核心结论之一。

过去昂贵的东西,正在急剧贬值:

- 高维特征的穷举

- 大规模候选因子的生成

- 纯代码编写与自动化流水线搭建

- 基于算力的暴力搜索

未来真正升值的是什么?

- 区分过拟合噪音与真实结构的判断力

- 在连续回撤中区分“暂时失灵”和“根本失效”的能力

- 为 AI 划定理论边界的能力

- 设计动态风控安全阀的能力

- 在不确定中做取舍、做止损、做约束的能力

这意味着,不论你在头部机构还是小团队,研究员最重要的标签都在变化:从规律挖掘者,转向 AI 驾驭者与结果评判者。

十一、人机协同,不是“人用 AI”,而是重新分配认知分工

材料给出了一个非常清晰的人机协同框架。

机器最擅长的,是在海量噪音中提取动力学特征,扩展搜索空间,快速生成候选信号。这正是现代 数据科学 与 深度学习 能力的体现。

人最重要的职责,则是:

- 定义低维理论骨架

- 施加因果推断约束

- 引入经济学逻辑

- 做不变风险最小化

- 划定模型边界

- 管理研究流程中的元检验

这更像是一份“量化架构师日常工作说明书”。真正成熟的研究流程,不是把所有数据一股脑扔给 Agent,而是先定义数据边界。什么数据应该进来,取决于你的业务逻辑和经济学传导路径,而不是“数据越多越好”。

同样,约束也不能是静态的。相关性过滤不应该停留在粗糙的静态阈值层面,而要进入残差空间、主成分剥离之后再去判断一个新因子是否真的提供了新信息。更进一步,连“约束本身”都要被验证。也就是说,你不仅要检验模型,还要持续检验你的过滤规则是不是错杀了真 Alpha,或者放过了假阳性。

这才是 Agent 时代真正的人在回路,不是点个确认按钮,而是负责元层面的系统治理。

十二、最后的护城河,是那些无法被编码的能力

材料最后一页写得克制而有力。真正不可替代的,不是某个具体因子,也不是某段代码,而是那些难以编码、却决定生死的能力:

- 对风险的直觉

- 对不确定性的容忍

- 在模型失灵时承认失灵的勇气

- 在海量廉价因子和噪音中分配注意力的能力

- 在真正未知面前承担后果的能力

算法可以计算 VaR,但它无法替你承担判断错误的重量。模型可以生成无数备选路径,但在真正的未知面前,是否收手、是否承认看不懂、是否调整边界,最终责任永远落在人身上。

所以这份材料真正想说的,并不是“AI 会让量化更强”,而是:AI 会让“发现规律”这件事越来越便宜,但会让“管理规律、怀疑规律、约束规律”这件事越来越重要。

过去,我们理解量化,意味着不断发现规律。未来,我们理解量化,意味着划定规律的边界,并对不可知保持敬畏。这可能才是 AI 时代量化研究员最重要的一次认知升级。

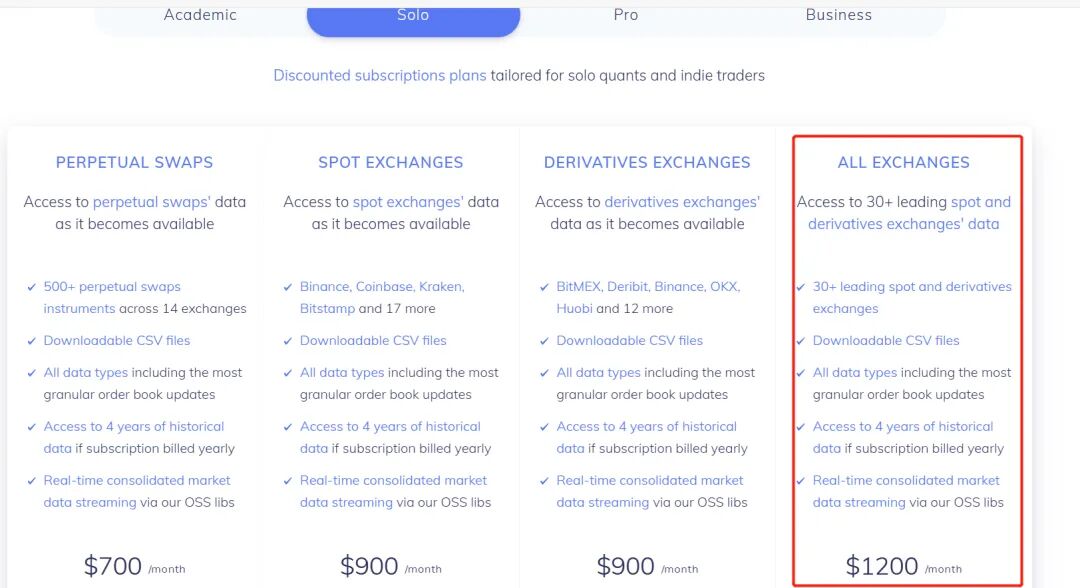

注:本文基于对《The Quant Architect》材料的解读与思考,旨在探讨量化投研范式的演进。对于文中所提及的商业数据服务方案,其具体订阅档位对比如下图所示,可作为理解行业数据服务模式的参考。在 云栈社区 的 大数据 板块,你也能找到更多关于数据处理、架构设计的相关讨论与资源。

发表于 2026-4-3 02:34:14

|

查看: 157|

回复: 0

发表于 2026-4-3 02:34:14

|

查看: 157|

回复: 0