80后的童年,被各种补脑产品广告包围。如今,同样是80后的宇树科技创始人王兴兴,选择给自己的核心产品——机器人“补脑”。

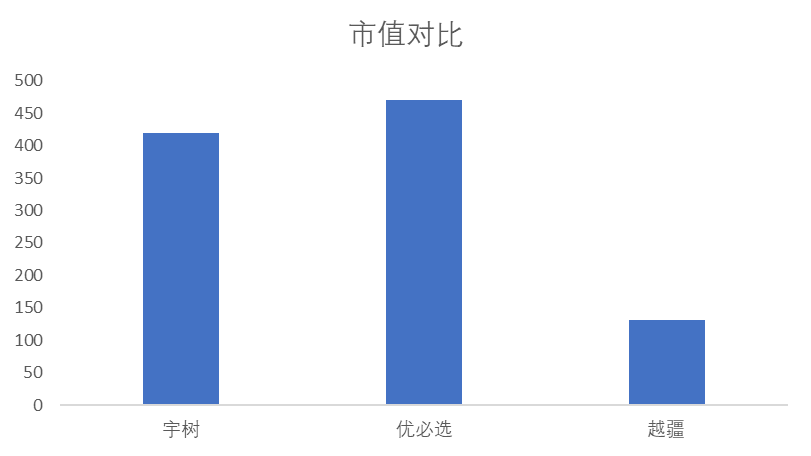

2026年3月20日,上交所正式受理宇树科技科创板IPO申请。公司预计募集资金超过42亿元,发行后市值预计达420亿元。

宇树与可比公司市值对比

值得关注的是,这42亿募资中,有20.2亿将投入“智能机器人模型研发项目”,占募资总额的近一半。这清晰表明,在商业化取得初步成效后,宇树正试图通过加强机器人的“大脑”与“小脑”能力,提升整体性能,向更高级的通用人工智能(AGI)迈进。

宇树科技募资用途项目表

在招股书中,公司形象地将机器人与人体结构类比,分为“大脑”、“小脑”和“本体”:

- “大脑”:指实现理解交互、自主决策、任务规划等认知智能的技术,通常被称为具身大模型。

- “小脑”:指机器人的本体智能,主要负责运动控制、全身协调与平衡,即具身本体智能模型。这是宇树当前的优势领域,其G1等机器人集成了自研模型,具备良好的舞蹈等表现能力。

- “本体”:指机器人的物理载体,包括机械结构、驱动器、传感器等硬件部分。

从市场角度看,相比四足机器人,想象空间更广阔的人形机器人显然更受资本关注。行业预测到2030年,全球人形机器人市场规模有望达到150亿美元。

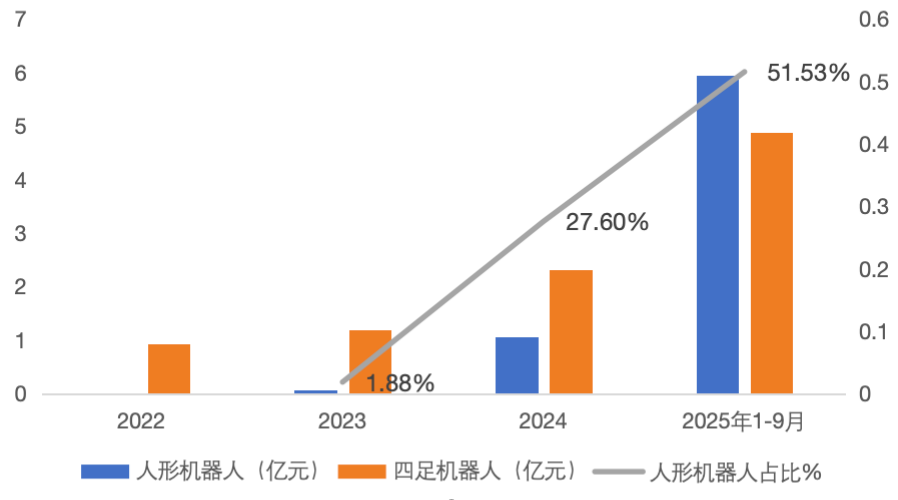

基于此,以宇树为代表的公司近年来大力发展人形机器人业务。招股书数据显示,2023年至2025年,宇树人形机器人销量从5台激增至5500台,相关收入从不到300万元扩张至近6亿元,累计增速接近200倍。同时,人形机器人收入占比也从1.9%飙升至52%,成为公司最主要的收入来源。

人形机器人收入占比快速提升

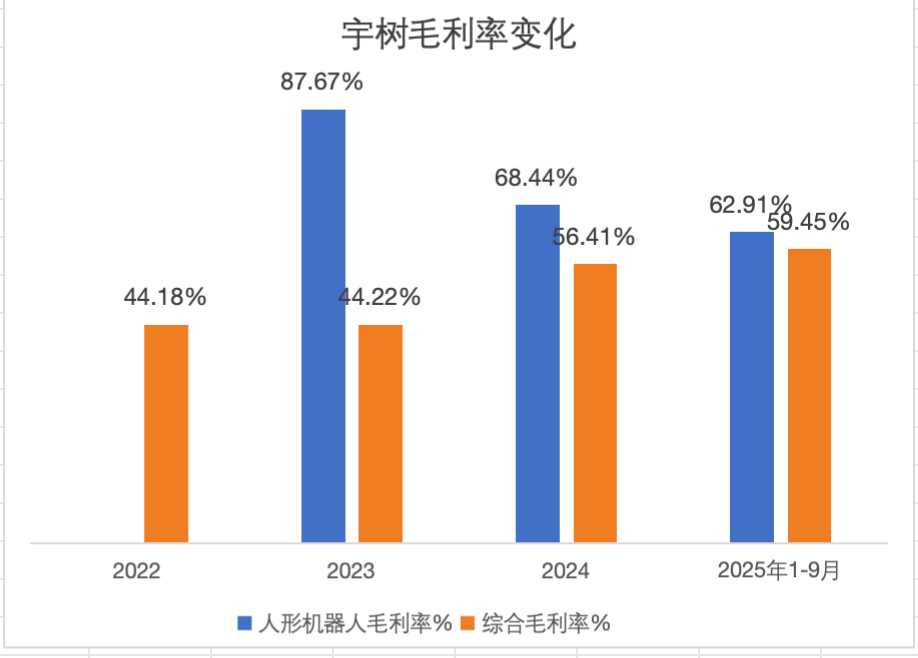

业务重心的转移不仅带来了规模增长,也优化了盈利能力。2023年至2025年前三季度,随着单价更高的人形机器人占比提升,公司综合毛利率从44.18%提升至59.45%。

宇树毛利率变化

跳舞背后的质疑

随着宇树人形机器人因炫酷舞步走红网络,也引发了“机器人跳舞无用论”的讨论。台积电CEO魏哲家也曾表示,机器人光会跳没用,能干活才算本事。

不可否认,丝滑的舞步极具视觉冲击力,能快速建立大众对机器人“高性能”的认知,助力公司出圈。但从本质上分析,跳舞是一种高度预设下的行为展示,依赖于高频传感器反馈和复杂动力学算法实现的精确运动控制,机器人本身并不需要理解“跳舞”这个任务的语义。

因此,这种展示并未解决人形机器人面临的两个根本性难题:

第一,是自我决策与实时反应能力。 无论是春晚表演还是各类演示,其底层逻辑大多仍停留在执行预设规则的阶段。这与人类日常生活逻辑相反——人需要基于对环境的实时感知来做出行为反馈。机器人要融入物理世界,首先得理解语言、环境和任务目标,实现从“预设执行”到“理解后执行”的跨越。但目前来看,一旦涉及复杂、非结构化的外界反馈,机器人的表现往往不尽如人意,甚至在稍微不平的路面上稳定行走都仍是挑战。

第二,是日常应用的普适性与手部灵巧度。 人类之所以独特,关键在于灵巧的双手和直立行走解放双手的能力。人与外界的大部分互动都依赖于手部完成。然而,审视当前的机器人演示,无论是跳舞还是拳击,大多聚焦于躯体的大规模协同运动,而关键的手部灵巧操作仍处于初级阶段。如果双手无法实现毫米级精准作业和多工具适配,再丝滑的舞步也无法让机器人真正胜任物理世界中的工作。

竞争重心:从“身体”到“大脑”

此前几年,市场对人形机器人的关注主要集中在硬件和“小脑”(运动控制)上。这符合认知逻辑:机器人首先要“能动起来”。然而,步入2026年,随着多模态大模型的快速迭代以及硬件领域逐渐被市场充分定价,人形机器人的竞争重心正从“肢体发育”转向“大脑进化”。

机器人大模型虽有不同技术路线,但基本借鉴了自动驾驶的思路,主要包括端到端、视觉语言动作模型(VLA)与世界模型三大路径。

当前涉足人形机器人的企业主要分为两类:一类是像特斯拉、小鹏这样凭借业务协同切入的整车企业;另一类则是宇树这样的独立机器人公司。这类独立公司也采取了类似的技术思路。根据招股书,宇树通过真机采集训练数据,旨在提升机器人的语言认知、环境理解能力,并生成相应动作指令。公司已在世界模型与VLA模型两大路线上进行布局,并先后开源发布了相关模型。

但对于大模型而言,海量训练数据的积累是核心要素。车企可以依赖存量车辆的行驶数据来训练自动驾驶模型,但人形机器人面临的数据困境则严峻得多。

首先,拟人化所需的数据维度远比自动驾驶复杂。自动驾驶主要处理视觉信息,而人的交互涉及听觉、触觉、视觉等多模态信息,生活场景也远比驾驶场景丰富多元。

其次,从数据积累的“厚度”看,宇树在报告期内人形机器人累计销量近4000台,2025年出货超5500台。虽然增长迅速,但相比车企动辄月销上万的体量,数据积累的基数仍不在一个层级。

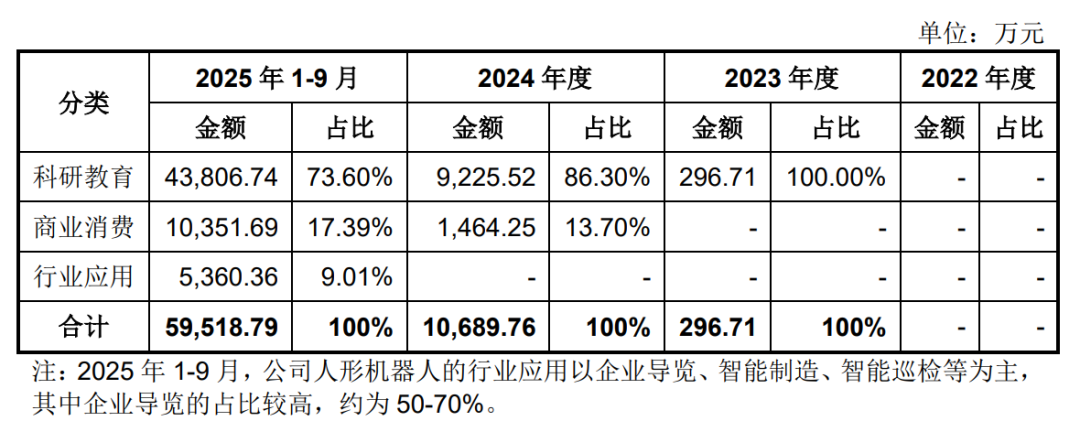

宇树人形机器人收入按应用场景划分

再者,从数据“质量”看,宇树当前主要产品是面向科研教育、商业消费(如企业导览)的G1等中型机器人。这些轻量级应用场景,与日常生活、工业制造等复杂场景相差甚远,且全尺寸人形机器人占比不高,这进一步限制了高质量、多元化数据的收集。

这就形成了一个“先有鸡还是先有蛋”的悖论:机器人的大规模商业化普及,需要其先具备能“听懂人话、干人事”的“具身大脑”;但“具身大脑”的完善,又需要机器人在复杂场景普及后,才能收集到足够的真实世界数据进行训练。

当前,许多人形机器人被应用于教育、医疗等特定垂类场景,缺乏泛化能力。猎豹移动CEO傅盛曾调侃:“花200万就能造个机器人,大模型打不了榜,一分钱也融不到。”这反映了行业的普遍现状:在硬件制造层面,中国产业链优势明显,门槛降低;但在具身大模型研发上,门槛则高出许多,需要巨大的资本和研发投入。

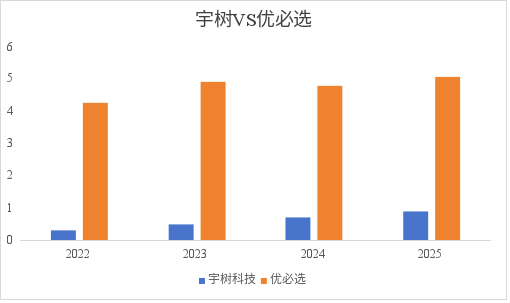

宇树在招股书中计划将20亿募资用于具身大模型研发。这笔钱对于其他领域或许不小,但对于动辄需要海量算力和数据的大模型训练而言,可能只是杯水车薪。值得注意的是,对比同在500亿市值量级的优必选,宇树过往的研发投入显得较为保守。2022年至2025年9月,其累计研发投入约2.4亿元;而优必选仅在2025年一年的研发投入就高达5.1亿元,其中超2.7亿元用于具身智能相关研发。

宇树与优必选研发开支对比(宇树2025年为1-9月数据)

这或许预示着,宇树过去的产品研发重心集中在硬件和运动控制的“小脑”上。随着具身智能竞争进入深水区,公司正试图借助IPO募资,通过饱和式研发投入来全力补齐“大脑”的短板,以期在未来的核心技术竞争中实现后发制人。

机器人“补脑”之路刚刚开始,这场关于智能的竞赛,不仅考验技术,更考验战略定力和资金耐力。想了解更多关于人工智能与机器人前沿技术的深度讨论,欢迎访问云栈社区与广大开发者交流。

发表于 2026-4-16 20:28:37

|

查看: 162|

回复: 0

发表于 2026-4-16 20:28:37

|

查看: 162|

回复: 0