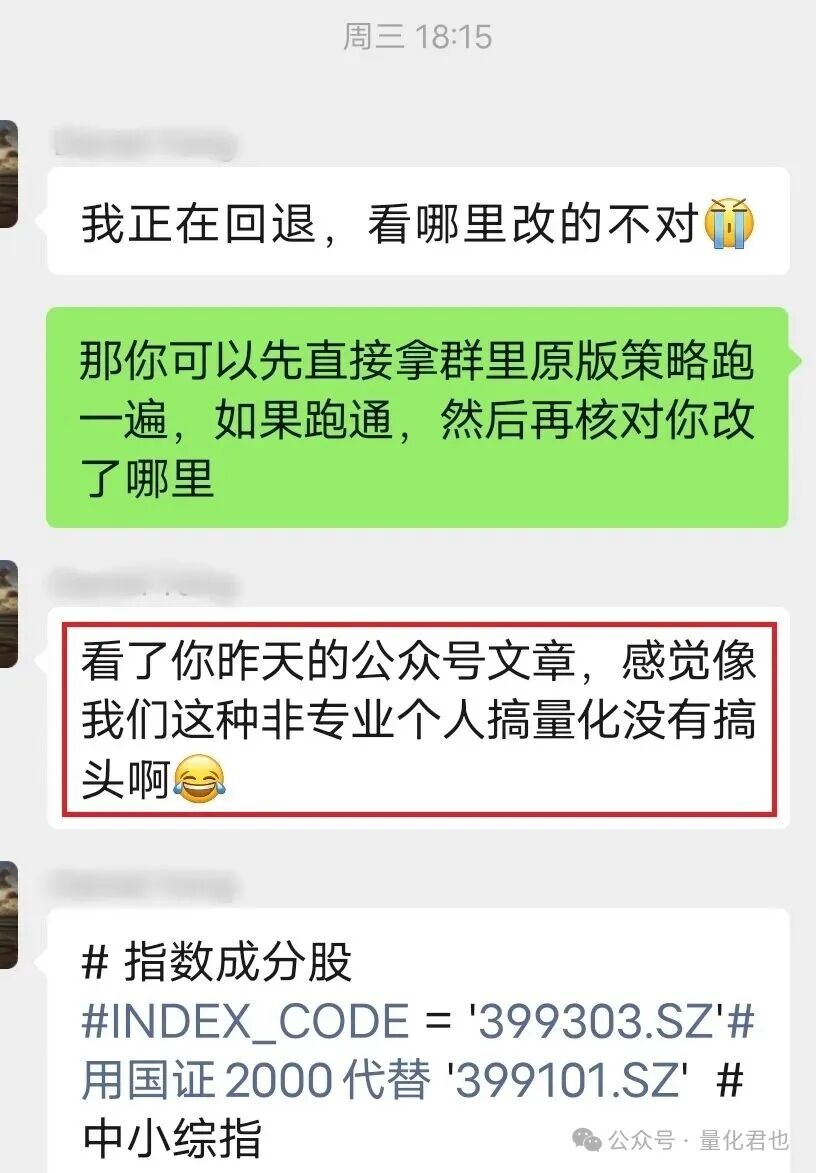

周三,群里一位正在魔改策略的小伙伴突然冒出了一句:“感觉像我们这种非专业个人搞量化没有搞头啊”。这让我心里咯噔了一下。

起因是我周二发了一篇题为《如果量化策略有效,单干岂不是赚得更多,为啥还要去私募上班》的文章。里面分析了阻碍量化从业者出来单干的几个现实因素,可能是这些苛刻的条件,让不少个人玩家感到了压力,才会发出“没搞头”的叹息。

那篇文章主要提了四点,但归根结底都源于一个底层事实:量化交易不是稳赚不赔的。大家千万别被某些自媒体带偏了,以为量化是台无所不能的赚钱机器。真要是那样,就不会有破产的量化私募,也不会有提前清算的量化产品了。

想象一下,如果你在公司里真学到了稳赚不赔还能赚大钱的方法,你会不出来单干吗?如果还不出来,通常只有两种可能:一是自己还驾驭不了整套流程,二是觉得赚得还不够多,时机未到。

那些高手还留在机构里,多半是觉得目前单干的胜率还不够高,仍在蛰伏和积蓄力量。所以我在文末写道:厉害的人终将走向单干,各行各业都一样,现在只是潜龙在渊,高筑墙,广积粮,缓称王。

那么,既然我已经明白量化交易并非稳赚不赔,为什么还要继续做下去呢?

这就要说到量化交易对我个人而言,在投资交易中最重要的三个作用:验证/发掘投资想法、提高投资效率、保持交易纪律。

第一点最为关键,它解决的是投资的根本问题:买什么、买多少、什么时候买卖。 我刚开始学投资时,网上充斥着各种“战法”、大师课程,公说公有理,婆说婆有理,根本不知道该信谁。

直到接触了量化交易,我把这些理论手法写成代码,变成交易策略,放到历史数据里回测一遍,很多“神话”就被扒得底裤都不剩了。一声叹息之后,只能大骂“竖子误我”。

在我看来,用量化的方法去寻找或验证一种有效的交易逻辑,其流程很像现代医学里研发新药,讲究的是“大样本随机双盲对照测试”。这样“研制”出来的策略,总比路边摊那种包治百病的“大力丸”要靠谱得多。

假如第一个作用不成立,也就是暂时没找到有效的想法,但只要量化还能帮我提高效率,我依然会坚持下去。 这主要体现在两方面:研究效率和交易效率。

如今A股有5000多只股票,人的时间和精力是有限的。想在全市场手动筛选出符合“MACD顶底背离”这类形态的股票,简直是自虐。但如果用Python写段代码来实现,我感觉自己还能抢救一下——这就是量化对研究效率的提升。

交易效率的提升,指的是用程序化实现自动交易和盯盘,解放自己的时间和精力。举个极端的例子:需要你手动买入100只股票,然后实时盯盘,一旦某只下跌超过5%就立刻止损(还得考虑价格笼子)。光想想就头皮发麻,但这恰恰是量化可以轻松搞定的事。

第三个作用“保持纪律性”, 做期货CTA的朋友体会会更深。典型的趋势型CTA策略往往是“低胜率、高赔率”,可能连亏几次才迎来一次大幅盈利,但这一次的盈利要能覆盖之前的亏损并有盈余。这时候,如果“自作聪明”地去过滤一些开仓信号,往往就会错过真正的大行情,导致无法挽回的损失。机器没有七情六欲,是个没有感情的执行工具,能帮助我们保持高度的统一性和纪律性。

正是因为这三条,我才选择了量化交易这条路。这只是我个人的观点,量化说到底只是一种投资分析方法,它不保证稳赚,也无需被神化。希望朋友们不要误信夸大宣传,以为做量化就一定能赚钱,为了量化而量化。

那么,如果已经决定做量化,又发现自己跟机构(公募、私募、资管等)比起来,资金、设备、技术储备哪哪儿都比不上,个人做量化的意义又在哪里呢?特别是当看到,即便在机构里工作的专业人士想出来单干也“困难重重”时。

有这种想法很正常。普通人的潜意识里,机构是“镰刀”,个人是“韭菜”。确实,机构相对于个人有多方面优势,但个人量化交易者并非“一无是处”。

想想看,大商超存在了这么久,街边的小杂货铺不也照样活得挺滋润吗?

船小好调头,个人做量化,至少还有这三个“小确幸”:

1. 本金小,跑得快。 相对于动辄管理数十上百亿的机构,个人资金量通常不大。这意味着我们的单笔交易对市场的影响微乎其微,冲击成本小。在这种条件下,开发的很多小容量策略会更有效。有些策略有正向盈利预期,但因为容量天花板太低,大机构根本看不上。这也是为什么很多高频做得好的私募,也要开始布局中低频策略——高频策略的容量有限,承载不了太多资金。

2. 监管宽松,风险偏好灵活。 个人的风险偏好可以完全根据自身情况定制,盈利预期自己说了算。只要合规,想买什么、什么时候买卖,自己决定。不像大机构,常常受到各种内部风控和外部监管的限制:这个不能买,那个不能碰,单票持仓有上限,净值回撤到清盘线就必须强平,哪怕那可能是“黎明前的黑暗”。个人就没那么多条条框框。

3. 时间和业绩压力小。 机构的产品有封闭期、开放期,有排名压力,有清盘线。私募做不出业绩来年就募不到资,公募排名垫底影响生计。个人用闲钱做交易,做得好可以开心,做得不好闷声总结经验就行,没有投资者会打电话来“问候”。没有好的交易机会时可以空仓等待,不像一些产品有最低仓位限制,明明看空也得硬着头皮买。

聊了这么多个人量化者的优势,但仔细一想,我们一直在和量化机构做比较。可我们做量化交易的终极目标,真的必须是打败那些顶尖机构吗?

在我看来,量化交易更多是一种投资分析手段。 投资必然要做出决策:买什么、何时买、买多少。量化交易基于金融逻辑和历史数据,去发现和验证交易理念,目的是提高我们每一次决策的胜率,让交易策略的整体预期趋向于正收益。

所以,个人做量化交易,未必需要去打败顶尖机构。我们的目标可以更务实:提高自己的盈利确定性,跑赢那些纯靠拍脑袋、凭感觉、听消息的散户,就已经是巨大的成功。

如今很多知名的百亿量化私募,起步时核心团队也不过一两个人。这或许有幸存者偏差,但至少证明了个人量化的可能性是存在的。

这个领域其实很像影视行业。过去,只有专业的科班团队才拥有昂贵的摄影器材,能拍出高质量的电影。现在,技术进步让手机、微单相机普及,极大降低了个人视频创作者的门槛。看看视频网站上有那么多优质的UP主就知道了。

名导用顶级设备也可能拍出烂片,UP主用手机也能拍出受欢迎的Vlog。 同样,随着第三方量化平台、开源软件的成熟,以及金融数据获取成本的降低,正在催生越来越多的个人量化交易者。个人和机构都可以使用量化工具,但最终能不能做好,取决于个人或团队自身的认知与能力。小鸡不撒尿,各有各的道。

最后扯点闲篇。我初中开始接触象棋,没跟过老师,全靠自己看和琢磨,走的是野路子,但一直很喜欢。

有段时间我很迷茫,因为发现人类棋手永远不可能战胜AI。我就在想,明知下不过AI,那我继续下象棋的意义是什么?

现在我已经和自己和解了。虽然我永远赢不了AI,但我享受在自己热爱的事情上不断进步的感觉。我现在也经常用AI帮我复盘、拆棋,提高自己的胜率。

我依然在钻研棋艺,学习新招法并做笔记。目前正在从业余7级向8级努力,先手喜欢中炮盘头马,体验中路强攻的酣畅;后手偏爱屏风马,以不变应万变。

对我而言,象棋如此,量化交易亦然。重要的不是击败某个强大的对手,而是在这个充满挑战的领域里,实现自我的无限进步。 欢迎对量化投资、策略开发感兴趣的朋友,来云栈社区一起交流探讨,共同成长。

发表于 2026-4-20 12:58:12

|

查看: 193|

回复: 0

发表于 2026-4-20 12:58:12

|

查看: 193|

回复: 0