三七互娱又双叒分红了。

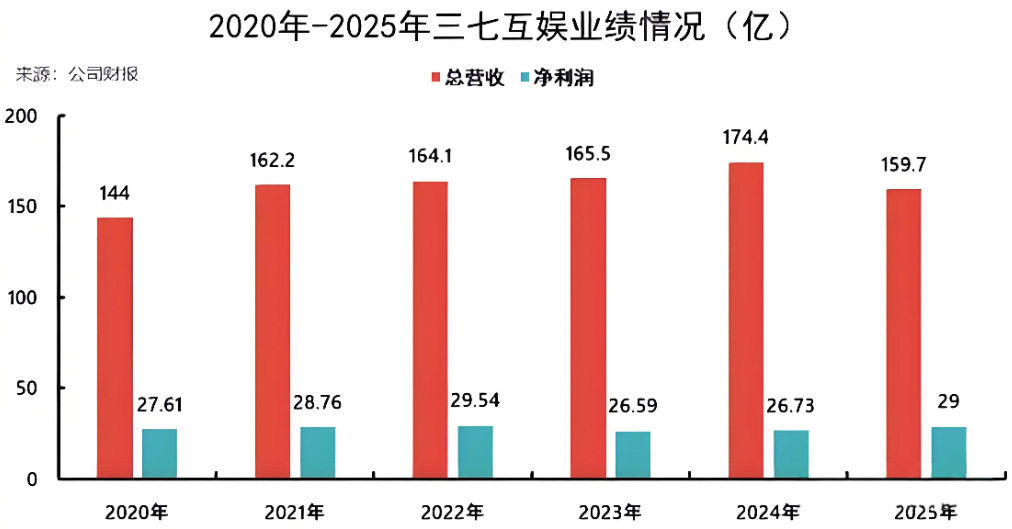

4月16日,这家游戏公司甩出了2025年成绩单——营收159.66亿元,同比下降8.46%,但归母净利润29亿元,同比增长8.5%。更狠的是,它全年要拿出22.66亿来分红,股息率4.42%,在A股游戏公司里排第一。

但这还不是全部。

从2020年起三七累计分红已超100亿,2024年开启“一年四次分红”模式,2025年继续季度分红,还发布了2026年中期分红规划。80%的净利润拿来分给股东,在游戏行业里找不出第二家这么做的。

很多人看不懂这家公司:营收2025年开始下跌,反而越分越猛,这不反常吗?

但如果你只看到分红,就彻底想岔了。

咱们先看一组数字。

2025年,三七的销售费用77.6亿元,比上一年少了近20个亿。销售费用率从2020年的57%一路降到48%左右。省下来的这些钱,直接转化成了利润。

游戏圈都知道,三七过去是靠买量起家的。

在那个流量便宜的年代,你往抖音、微信里砸钱投广告,用户哗哗进来,流水哗哗增长。但这两年风向变了,流量越来越贵,玩家也越来越精明,同样的钱砸下去,效果大不如前。

于是,三七做了一件事,主动控费。

以前几千万砸下去买一个新游戏的曝光,现在主力产品像《寻道大千》已经进入成熟期,不需要再狂轰滥炸,进入利润回收阶段,自然投放就收了。

更关键的是AI。

三七内部搞了个自研行业大模型“小七”,美术环节AI渗透率65%,AI自动投放占比超70%。说白了,以前需要十个投手盯着后台调预算,现在一个AI投手24小时盯着,效率更高、成本更低。

“买量”歇了,利润就释放出来了。

这根本不是省钱,是换了个更聪明的方式花钱。

一般人会觉得,营收在跌、行业卷得要死,你还如此高调地分红,手里得有米啊。

三七还真有。

2025年经营活动现金流35.4亿元,同比增长18%,账上的现金流足以应对日常运营。

但财务报表上有个细节,短期借款从15亿加到将近40亿,几乎持平,账上还有32亿的交易性金融资产。

所以它并不是把钱全部分红了,它只是用更复杂的方式处理资金。一部分给股东,回报市场信心;一部分留给自己,继续投资未来。

换句话说,三七既能派发大红包,又没耽误练内功,这大概就是游戏圈里做得好的典型了。

那问题来了,如果没有钱,它前面省下来的大几十亿又去哪了呢?

看看三七这几年对外的投资就知道:智谱AI、月之暗面、百川智能——国内大模型领域的头部玩家基本投了个遍;再向脑机接口独角兽强脑科技豪掷2000万美元;再加上押注先进封装光刻机企业星空科技。

三七过去是“买量大厂”,烧钱换流量。

但从它的投资版图来看,这分明是家科技风投公司啊。

创始人李逸飞显然不是在赌单一赛道,“游戏+AI”这个才是更大的局。如果说早期做《永恒纪元》靠的是流量思维,那么今天投资大模型、脑机接口,押注的是下一代游戏的生产力工具与交互革命。

所以你别看它分红大方,它花钱更狠。

把日常投广告的钱省下来,不是塞进账户里生利息,而是全部砸到那些普通人根本看不懂的高科技东西上。

再说回游戏主业。

三七的小游戏策略,是它这两年最漂亮的一手棋。

2025年国内小游戏市场规模约610亿,同比增长22%,但这条赛道已经从“躺着涨”进入了“站着抢”的阶段。

三七在微信小游戏畅销榜上跑出了《寻道大千》《生存33天》《织梦森林》等一系列爆款,自研游戏《生存33天》更是登顶多个平台畅销榜,还登上了2025年中国小游戏百强企业榜榜首。

但小游戏这盘棋的成功不只是“会买量”。以前的逻辑是游戏上线后狂砸广告一波流,赚一笔就跑。

现在三七走的是“长周期IP”路线。

拿《寻道大千》《叫我大掌柜》这类产品做长线运营,生命周期从以前不到两年延长到接近三年。从赚快钱变成赚慢钱,从高消耗变成高回报,这步棋它是真的走成了。

很多人没注意到,三七还有海外SLG。

《Puzzles & Survival》这款在海外跑了好几年的产品,截至2025年底全球累计用户超7000万,累计流水已经超过150亿。

新爆款《Last Asylum:Plague》也在2026年3月冲进中国手游海外收入增长榜第四。海外收入占了33.7%,而国内同行平均出海占比才多少,三七在这块是真能打啊。

三七在海外的布局,早就跳出了国内厂商传统出海时惯用的“低价联运”或“纯代理发行”。它在SLG品类上逐步构建起了类似FunPlus、莉莉丝那样的自研实力和全球化运营体系。

当一家公司开始高频次、高比例分红,肯定会有人问了:它为什么现在突然这么积极地分钱?

答案可能并不复杂。

一方面是新“国九条”之后政策鼓励上市公司提高分红透明度和频次,三七不过是顺势而为。但更主要的原因是这家公司的钱,正在从“买量消耗”转向“技术投资”。

把钱分给股东,既维系了市场信任,也释放了一个信号:我不再靠烧钱堆流量来维持增长,我有更高效的AI工具来做投放和研发,我的海外游戏收入已经站稳脚跟,我不需要一百亿现金躺在账上发霉。

与此同时,它也把真金白银砸进了大模型、芯片、脑机接口——那些五年后才可能看得到回报的领域。

看到这里,大家都明白三七为什么营收在下滑,利润反在增长了吧。

因为它做了一个艰难的选择。

它压低了“买量”的成本,把省下来的资源反哺利润,同时反哺未来。这在账面上看,是“降收+增利+分红”,但背后是两场仗同时打:一场用增利稳住当下的利润基本盘,一场用投资布局未来的行业格局。

游戏圈内的人看三七,是它终于不再简单地依赖买量驱动,而是正在用AI改造研运管线、用海外SLG建立新的增长引擎、用小游戏长线运营提升利润质量。

而圈外的人,看到的是一个游戏公司转型为横跨AI+游戏的复合玩家。

两种看法都没错。

只不过三五年后,你可能会发现,三七今天的每一步棋,都在为下一场博弈做准备。

发表于 2026-4-27 20:12:03

|

查看: 208|

回复: 0

发表于 2026-4-27 20:12:03

|

查看: 208|

回复: 0