CoreWeave,大概是当前美股市场里分歧最大的一笔AI资产了。

它手里攥着整个AI产业看似最“硬”的故事——对外出售 GPU 算力,也交出了市场上最令人咋舌的增长成绩单。

2026年一季度,公司收入冲到了20.8亿美元,同比猛增112%;手上的未履约订单(RPO)更是达到了惊人的994亿美元。

可硬币的另一面是,CoreWeave 始终没能回答一个核心问题:它究竟能不能把这个生意做成真正的印钞机?

庞大的资本开支和沉重的利息包袱,让公司陷入了一个愈发尴尬的循环里:

规模越大,亏得越多。

刚刚过去的这个季度,公司调整后的经营亏损高达1.44亿美元,比上个季度的8900万美元又扩大了不少。刨除“技术与基础设施”(Tech & Infra)费用后,CoreWeave“真实”的毛利率只剩可怜的4.28%,不仅逊于上季度的7.2%,也没达到市场普遍预期的6%。

财报一出,CoreWeave 的股价当天就跌了6.62%。

坦白讲,这种巨大的认知分歧,从它挂牌第一天起就如影随形。

上市仅三个月,CoreWeave 的股价便从39美元一路狂飙到183.58美元,涨幅逼近4倍,一度是AI大牛市里最疯狂的宠儿之一。

可紧接着,在AI行情依然滚烫的大背景下,其股价又在短短半年里接近腰斩。

恰恰是在股价最低迷的那阵子,段永平开始动手建仓 CoreWeave,买了大约2000万美元。

有人把它奉为AI时代最顶级的“卖铲人”,也有人嗤之以鼻,觉得这不过是个堆在高杠杆之上的GPU租赁买卖。

今天,咱们就来仔细盘一盘 CoreWeave。

/ 01 /

CoreWeave,美股分歧最大的AI公司

光看财报,CoreWeave的增长引擎依然轰鸣,营收和订单都创出了新高度。

一季度,公司实现营收约20.8亿美元,超过了市场预估的19.7亿美元,也轻松跨过了此前19亿至20亿美元的内部指引上限。单季同比净增接近11亿美元,再创历史新高。

与此同时,订单的积压速度也同样迅猛。

截至一季度末,公司的履约合同余额(RPO)已达到994亿美元,环比净增约330亿美元,同样刷新了单季新增订单的最高纪录。

增长如此强劲,为何 CoreWeave 还跌得这么惨?

因为不少投资者从这份财报里挖出了一个致命的BUG:公司似乎陷入了“规模不经济”的怪圈。

本季度调整后经营亏损1.44亿美元,比上季度的亏损更大了。换句话说,公司收入涨得越凶,亏进去的钱反而越多。

看毛利率就更清楚了。2026年一季度,公司收入20.78亿美元,营业成本7.16亿美元,表面毛利率65.54%。但扣掉高达12.73亿美元的“技术与基础设施”费用后,“真实”毛利率仅有4.28%,不仅低于上季度的7.2%,也低过市场预期的6%。

某种程度上,这恰恰是市场对 CoreWeave 存在巨大分歧的根源。

乐观者相信,AI算力需求正在驶入一个漫长的爆发期。

随着 AI Agent、多模态以及推理需求的持续井喷,GPU 云服务注定会成为整条 AI 产业链上最先喝到汤的环节。

CoreWeave 那逼近1000亿美元的 RPO,本身就是需求旺盛的最好证明。

正因如此,CoreWeave 上市后才有过一段极度癫狂的拉升。

2025年3月28日,公司以39美元定价上市。不出三个月,股价最高摸到183.58美元,涨幅接近4倍,成为2025年上半年美股里涨幅最猛的AI公司之一。

这也成了段永平在2025年四季度首次建仓 CoreWeave 的一大诱因。彼时,他果断买入了约2000万美元的仓位。

可在天平的另一端,市场对 CoreWeave 那高耸的负债和孱弱的盈利能力,始终心存忌惮。

2025年12月17日,公司股价最低被打到63.8美元,距最高点回撤超过65%。到2026年5月8日,股价虽回升至128.84美元,但依然跑输了美股里其他的AI资产。

拿来对比就很直观:同一时期,另一家AI云公司Nebius,股价却从47.97美元一路涨到了75.45美元。

在这种股价分化背后,投资人真正揪心的,其实就是一个问题:

CoreWeave 这套商业模式,到底跑不跑得通?

/ 02 /

每赚4块钱,就有1块拿去还利息

在很多投资人眼里,CoreWeave 更像一个豪赌客。

它做的是典型的重资产生意,却偏要走一条高杠杆、高扩张的钢丝绳。

这一切,都根植于 CoreWeave 的商业哲学。公司长期奉行一种极致的打法:少即是多。

简单来说,就是一门心思大规模供应原始、不带任何附加软件的GPU算力,也就是所谓的“裸金属”(Bare Metal)服务。

正因为业务模式如此直白,为了避免彻底沦为算力租赁的“包租公”,CoreWeave 只能拼命在另一个维度构建护城河——规模。

于是,公司只能不停地采购 GPU、兴建数据中心、扩张基础设施,用最快的奔跑速度去抢占 AI 算力需求。

而这背后,需要的是天文数字般的资本开支。

从本质上讲,CoreWeave 的增长,就是一场“借钱扩张”的游戏。

过去三年,它的资产负债表几乎是在“爆炸”。总负债从2023年的51.09亿美元急速膨胀到2025年的459.67亿美元,其中光有息负债就高达216.15亿美元。

仅仅2025年一年,CoreWeave 的债权融资就达到惊人的118.29亿美元,而股权融资不过才15.11亿美元。

截至2025年年底 CoreWeave 有息债务明细表(单位:亿美元)

拆开 CoreWeave 的债务结构,主要由三块构成:

第一块,也是最核心的一块,是DDTL(Delayed Draw Term Loan,延迟提款定期贷款)。

这是整套 CoreWeave 扩张体系的核心杠杆。

所谓的 DDTL,说白了就是一种“先给你额度、后续分批提款”的融资模式。CoreWeave 先签下订单,再拿着订单合同去融资,用融来的钱去采购 GPU。

由于贷款资金与 GPU 采购、客户长约直接绑定,这套玩法特别适合 AI 算力这种“前期投入极重、但收入滞后兑现”的生意。

截至2025年12月31日,已经落地的多版 DDTL 融资里,已使用的额度高达96.71亿美元,占公司全部有息债务的44.74%。

但麻烦在于,DDTL的融资成本极其高昂。

最早的 DDTL 1.0 版本,利率甚至高达15%;后续的2.0、2.1和3.0版本虽有所走低,但依然维持在9%-10%的高位。

如此高的融资成本,本质上是债权人对这类资产的风险定价。

因为 GPU 和传统的数据中心、电厂截然不同,它并非长期稳定的资产,其价值高度依赖技术的代际更替。

一旦新一代架构实现规模化供给,上一代 GPU 往往会在短时间内面临20%-40%的非线性折价。

换句话说,CoreWeave 今天拿来抵押融资的“核心家当”,过几年可能就迅速贬值了。

所以,债权人只能通过更高的利率,来覆盖未来可能发生的资产减值风险。

除了 DDTL,设备融资是 CoreWeave 的第二根杠杆。

2025年,CoreWeave 跟好几家OEM厂商签了设备融资协议,新增了41.65亿美元的有息债务。

这套模式就是公司先融资买设备,再用设备赚来的钱还债。金融机构先替 CoreWeave 把 GPU 采买下来,公司则依赖未来的算力收入,逐步偿还本息。

看起来,这种模式完美化解了 AI 基础设施行业“太烧钱”的难题。

但代价同样不小。这些设备融资的利率普遍也在10%左右,而且期限通常只有一到三年。相比 DDTL,这类债务期限更短,偿债压力也来得更急。

第三块,则是高息债券和可转债。

截至2025年底,公司的高息票据和可转债规模合计达到63.38亿美元。

其中,2030年与2031年到期的两笔优先票据,利率均高达10%;而2031年到期的可转换优先票据虽然票面利息只有2%,但依然要按半年周期刚性付息。

整体看下来,CoreWeave 不只是借得猛,关键是借得还特别贵。

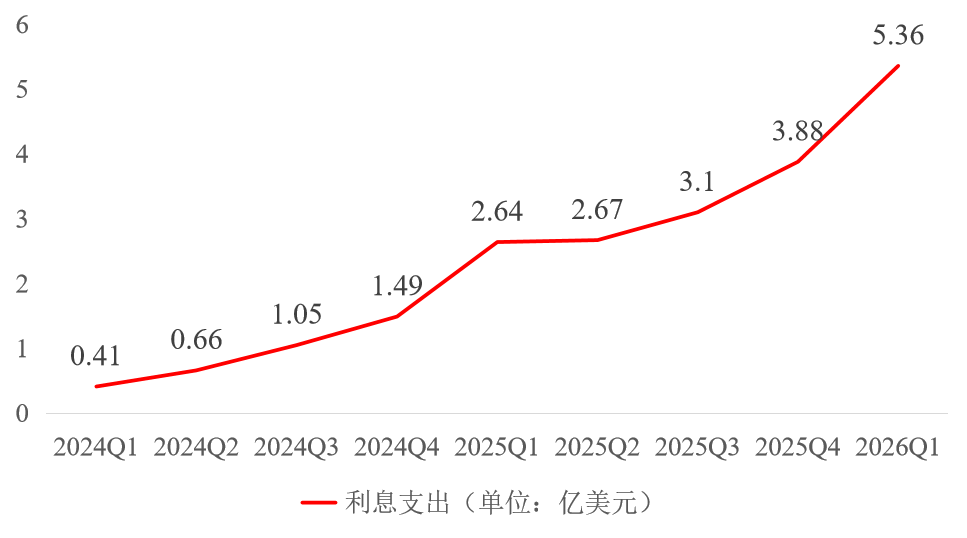

2025年,CoreWeave 的净利息支出已经达到12.29亿美元,占到全年营收的近四分之一。

仅2025年第四季度,单季利息支出就高达3.88亿美元;到了2026年第一季度,又进一步攀升至5.36亿美元,呈现出一条明显的加速曲线。

CoreWeave 利息支出走势图

对应地,利息支出占收入的比例,也从上季度的25%继续提升至26%。

这传递出一个清晰的信号:CoreWeave 必须始终保持极高的收入增速,才有可能覆盖那不断膨大的资本开支和利息雪球。

/ 03 /

总结

回过头看,这恰恰暴露出 CoreWeave 商业模式里最大的脆弱之处:

它必须永不停歇地增长,一刻都不能停。

某种程度上,CoreWeave 身上浓缩了 AI 时代最典型的矛盾:

它总是处在极度缺钱的状态,却又是整个 AI 基础设施浪潮里最激进的扩张者。

从2026年开始,CoreWeave 将撞上第一堵偿债高墙。

CoreWeave 债务本金偿还期限表

仅2026年,CoreWeave 预计就需要偿还约67亿美元的债务本金;到了2027年,还要再还上大约43亿美元。

也就是说,未来短短两年内,公司累计要偿付的本金规模就将超过110亿美元。

但尴尬的是,截至2025年底,公司账上的现金及现金等价物仅剩31.27亿美元。

考虑到2025年公司全年现金净消耗高达152.86亿美元,这意味着,一旦失去外部融资的供养,CoreWeave 现有的现金储备甚至扛不过三个月的运营。

可与此同时,CoreWeave 依然在摆出最激进的扩张姿态。

即便2025年公司的资本开支已经高达115.67亿美元,管理层仍旧计划在2026年将这个数字进一步提高到300亿至350亿美元。

这相当于,在一年之内,再造一个 CoreWeave。

按照这个规划,公司的活跃算力规模将从850MW直接提升至超过1.7GW,数据中心的容量几乎翻倍。

而从2026年一季报来看,这套扩张计划也正在紧锣密鼓地推进。

公司单季度资本开支已飙到68亿美元,并新增了大约150MW的算力规模,整体仍在朝着全年的目标持续扩容。

从本质上看,CoreWeave 的增长叙事,并不仅仅是一个关于 AI 算力的故事,更像是一个“金融杠杆驱动增长”的剧本。

GPU、数据中心和订单,构成了它的业务外壳;而真正支撑这套体系高速运转的,其实是持续融资、持续举债和持续吹大资产负债表的能力。

只要 AI 算力需求继续井喷,这套模式就能不断放大增长;但反过来看,一旦需求、融资环境或资本市场的预期发生转向,高杠杆也会以同样残酷的速度,放大整个体系的脆弱性。

这或许就是 CoreWeave 最深层的矛盾:

它既是 AI 基础设施浪潮里最激进的受益者之一,也很可能是整场 AI 大牛市中,对流动性和资本市场依赖最深的公司之一。

发表于 2026-5-10 03:41:09

|

查看: 135|

回复: 0

发表于 2026-5-10 03:41:09

|

查看: 135|

回复: 0