随着国家政策大力扶持及国内人工智能产业链技术的不断成熟,国产GPU厂商正迎来关键发展机遇,进口替代需求日益迫切。在这一背景下,沐曦股份(688802)作为一家致力于自主研发全栈高性能GPU芯片及计算平台的企业,正逐渐走进投资者的视野。

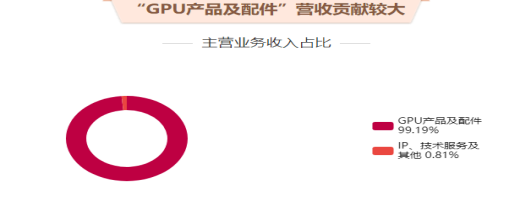

公司主营业务为研发、设计和销售应用于人工智能训练和推理、通用计算与图形渲染领域的全栈GPU产品,并围绕GPU芯片提供配套的软件栈与计算平台。

行业背景:国产GPU赛道的风口

GPU作为并行计算的核心,其应用领域已从图形渲染扩展到高性能计算,并在人工智能、智能驾驶、云游戏等诸多领域实现大规模应用,市场前景广阔。伴随国内AI产业链各环节技术的成熟,国产GPU厂商迎来了关键发展期。

核心竞争力:技术自主与团队底蕴

-

技术优势:全栈自研,自主可控

公司是国内少数几家全面掌握了GPU架构、GPU IP、高性能GPU芯片及基础系统软件全流程核心技术的企业之一。拥有自主研发的GPU IP、指令集和架构,构建了完善且自主可控的底层核心技术体系。

-

通用性与灵活性优势

公司全系列产品采用统一的GPU计算架构,兼具通用性和高性能。其通用、灵活的架构能够高效适应云端快速迭代的复杂算法和大量非传统模型结构,从而支持更为广泛的人工智能应用场景。

-

高能效与产业化优势

公司GPU硬件设计在多个维度突破国外垄断。根据多家权威国家实验室和计算中心的测试结果,产品在单卡性能、集群性能及稳定性等多维度具有领先表现。同时,公司凭借技术实力和行业积淀,与产业链上下游建立了良好合作,广泛适配整机服务器、操作系统、主流AI框架及大模型等生态,实现了快速商业化落地。

-

易用性优势:软件生态双轨并行

公司坚持“自主创新与开放兼容”双轨并行策略,基于自研指令集及GPU并行计算引擎打造了MACA软件栈。这使得公司成为国内少数能为云端AI开发者提供兼顾易用性、高性能、通用性基础软件栈的企业之一,助力产业摆脱对国外算力生态的依赖。

-

团队优势:世界级的全建制技术班底

公司创始团队拥有深厚的GPU技术积累及全流程量产经验。三位联合创始人均出自AMD,具备国际领先GPU公司的研发与量产经验,以及国内稀缺的万卡级大集群落地经验。团队聚合了芯片设计、GPU和AI行业的资深工程师,形成了富有远见且具备持续创新能力的研发与管理团队。

投资要点

12月2日,科创板拟上市公司“沐曦股份”进行询价。

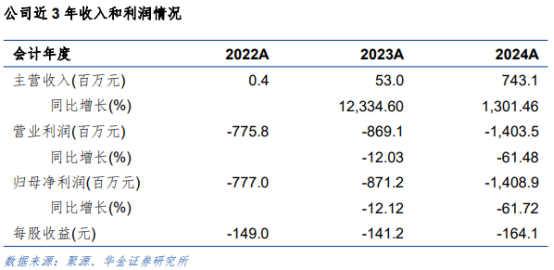

沐曦股份(688802)致力于AI训练和推理、通用计算与图形渲染全栈GPU产品。公司2022-2024年分别实现营业收入42.64万元、0.53亿元、7.43亿元,2023年至2024年同比增长率分别为12334.60%、1301.46%;实现归母净利润-7.77亿元、-8.71亿元、-14.09亿元。根据管理层初步预测,2025年公司营业收入有望同比增长101.86%至166.46%,净利润亏损幅度预计收窄45.84%至62.59%。

投资亮点:

-

AMD基因加持的国产GPU领军者,受益于国产替代大潮。

公司联合创始人及核心团队具备20余年GPU研发经验,带领公司成为国内少数掌握通用GPU架构、IP、芯片及基础系统软件核心技术的企业之一。公司先后推出用于智算推理的曦思N系列、用于训推一体和通用计算的曦云C系列GPU。其中,曦云C系列在通用性、单卡性能、集群效率及生态兼容性方面均达到国内领先水平。截至2025年6月末,公司GPU产品累计销量超过2.5万颗,并在多个国家人工智能公共算力平台、运营商智算平台实现了规模化应用,赋能金融、交通、能源等行业。据测算,2024年公司国内AI芯片市场份额约为1%,面对海外寡头垄断的市场格局,未来国产替代空间巨大。

-

产品矩阵持续完善,新一代芯片进入量产倒计时。

- 训推一体GPU:公司于2023年推出首款训推一体芯片曦云C500,并迭代至C550、C588。新一代训推一体芯片曦云C600已于2025年7月完成回片并成功点亮,预计于2025年底进入风险量产阶段,目前已有多家互联网厂商和金融机构表达测试意愿。下一代旗舰产品C700也已于2025年4月立项开发,进入“量产一代、在研一代、规划一代”的稳定周期。2025年第一季度,训推一体系列产品收入占比已达95%以上,公司收入预期向好。

- 图形渲染GPU:公司正在研发用于图形渲染的曦彩G系列GPU产品,可广泛应用于云渲染、游戏、数字孪生、影视动画制作等场景,目前已完成曦彩G100 GPU IP的设计和验证工作。

-

同行业上市公司对比: 选取寒武纪、海光信息、龙芯中科、景嘉微、摩尔线程为可比公司。2024年度可比公司的平均收入规模为23.49亿元,平均PS-TTM为77.64X,销售毛利率为53.18%。相比之下,公司营收规模未及同业平均,但销售毛利率与同业均值相当。

风险提示: 已开启询价流程的公司仍存在无法上市的可能;以上内容主要基于招股说明书等公开资料,同行业上市公司选取可能存在偏差,内容数据解读可能存在偏颇。具体风险请参见公司完整披露。

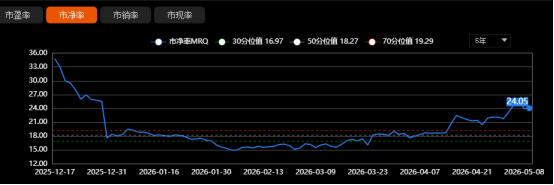

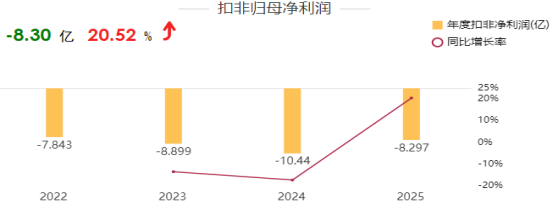

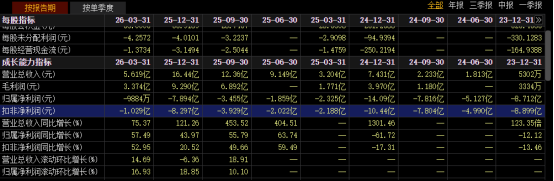

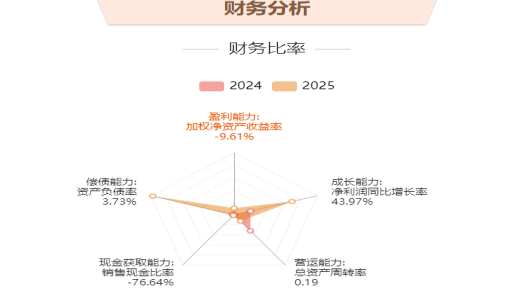

2025年报关键数据速览

公司核心摘要

- 定位与背景:科创板GPU设计企业,由AMD核心团队创立,坚持自研全栈高性能GPU,资产合计135.6亿元。主营AI训练/推理、通用计算、图形渲染GPU,产品覆盖云端、智算、渲染等多场景。

- 业绩表现:营收高速增长,2022年至2024年营收从42.64万元增长至7.43亿元,但尚未实现盈利。2024年归母净亏损14.09亿元,预计2025年营收达12-16亿元,亏损将大幅收窄。

- 优势与产品:具备AMD基因与全栈自研技术,掌握GPU架构/IP/软件栈核心技术。产品矩阵涵盖曦思N(推理)、曦云C(训推一体,已售2.5万颗)、曦彩G(图形渲染,研发中)。新一代C600预计2025年底量产,C700已立项,国产替代空间广阔。

- 行业与估值:身处高景气度国产GPU赛道,目前国内市场份额约1%,成长潜力巨大。与行业相比,处于高成长投入期。

- 风险:存在上市进程、行业竞争、技术迭代及商业化不及预期等风险。

总结而言,沐曦股份作为拥有浓厚AMD基因的国产GPU新锐,正处于营收爆发式增长阶段,尽管当前尚未盈利,但其强大的技术团队、清晰的产品迭代路径以及广阔的国产替代前景,使其成为了高成长赛道中值得关注的标的。

云栈社区将持续关注前沿技术动态与产业深度价值。 |  发表于 2026-5-13 17:27:54

|

查看: 120|

回复: 0

发表于 2026-5-13 17:27:54

|

查看: 120|

回复: 0