报告日期:2026年5月11日

拟上市标的:Cerebras Systems Inc.(纳斯达克代码:CBRS)

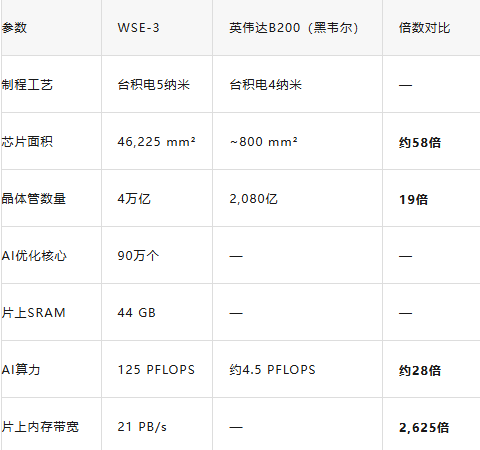

Cerebras Systems(CBRS)无疑是2026年最受瞩目的AI基础设施IPO,它正从根本上挑战英伟达在推理芯片市场的统治地位。公司的核心技术是独树一帜的晶圆级引擎(WSE-3)——将整片12英寸晶圆制成单一巨型芯片,面积是英伟达B200的56倍,集成了4万亿晶体管、90万AI核心和44GB片上SRAM。在AI推理场景下,这种架构对传统GPU实现了“降维打击”。叠加与OpenAI超200亿美元的合作协议以及AWS的历史性牵手,这个故事听起来极具吸引力。不过,当我们冷静剖析其基本面、财务数据和资金布局后会发现,当前超过20倍的超额认购情绪已将IPO估值推向了极其昂贵的区间,安全边际严重不足。

一、执行摘要

综合评级:IPO期间高度投机,中长期建议观察,当前估值不具备安全边际。

1.1 投资核心要点

看多核心逻辑:

- 技术壁垒深厚且差异化明显:WSE-3在Llama 4 400B模型推理中,单用户响应速度达2,522 token/秒,是英伟达B200(约1,038 t/s)的约2.4倍;在Llama 3.1 8B小模型下更达到H100的20倍,单位token成本最高可降低80%。

- 客户质量出现里程碑式提升:2026年1月与OpenAI签署超过200亿美元的多年期主协议,提供750MW推理算力;AWS于3月宣布合作,成为首个将Cerebras CS-3部署于自有数据中心的主流云服务商。

- 推理市场风口正劲:AI算力支出重心正从训练向推理加速转移。2026年推理占AI算力支出比例预计达2/3,整个市场有望在2028年前完成结构性翻转,推理专用芯片需求正处于爆发前夜。

- 财务数据增速亮眼:2025年营收5.10亿美元,同比增长76%,四年复合增长率高达175%;GAAP口径净利润成功由负转正至2.38亿美元。

- 246亿美元剩余履约义务(RPOB)提供长景气度:庞大的订单储备为未来数年收入提供了极强的可视性。

看空核心风险:

- IPO估值极度昂贵:即便按初始发行价,静态市销率也已高达约52-78倍。研究指出,以超过40倍市销率上市的企业在1987年至2024年间的平均回报率为负44.8%。

- GAAP净利润由非现金调整驱动:2025年2.38亿美元GAAP净利润主要来自G42负债重组的非现金一次性收益等会计处理。公司非GAAP口径下净亏损仍高达7,570万美元,远未实现真正的经营盈利。

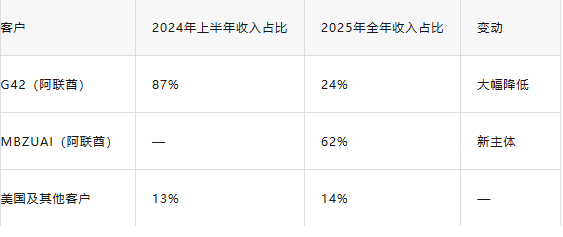

- 客户与地域集中度风险未解除:2025年两家阿联酋实体(MBZUAI占62%,G42占24%)合计贡献86%的营收。美国本土客户营收不增反降。

- 经营现金流持续为负,真实盈利能力弱:2025年公司仍维持2.43亿美元的高额研发投入,叠加晶圆级芯片极低良率带来的巨大流片成本,需持续消耗巨额现金。

- 英伟达正在积极反击:英伟达于2025年12月以200亿美元收购Groq的技术使用权,正补齐推理专用芯片短板,对Cerebras最具差异化的赛道形成直接威胁。

- 台积电独家供应风险极高:WSE-3完全依赖台积电5纳米制程独家代工,全球无第二家具备同类生产能力。在产能优先分配给超大客户的情况下,Cerebras的扩产计划面临严峻不确定性。

1.2 核心判断

当前约480亿美元的IPO估值上限,对应静态P/S约94倍。这个估值已计入推理市场爆发式增长、OpenAI合作全额履行、AWS带来巨额增量订单等一系列高度乐观的预期。任何环节出现偏差都可能导致估值系统性重估,容错率极低。

建议投资者:完全回避首日参与;具备高度风险承受能力者可极小仓位博弈首日流动性,但需设定严格止损纪律;中长期布局建议等待市值回落至200亿美元以下,再结合订单交付进展分批建仓。

二、公司概况与IPO进展

2.1 公司简介

Cerebras Systems成立于2016年,总部位于美国加州桑尼维尔,由Andrew Feldman(前AMD副总裁)等前AMD资深人士联合创立,是一家专注于开发晶圆级AI加速器的设计型芯片公司。公司与AMD渊源深厚,AMD也是其2026年2月H轮融资的投资方之一。

2.2 IPO发行结构(截至5月11日最新动态)

本次IPO联席承销商为摩根士丹利、花旗集团、巴克莱和瑞银投资银行,阵容豪华,被视为“顶级的资本局”。

价格区间已提高至每股150至160美元,发行股数增加至3000万股,目标估值最高达480亿美元,需求超过供应量20倍以上。Pre-IPO市场报价已达每股约290美元,反映出二级市场的极端投机情绪。最终定价预计于5月13日公布,5月14日正式在纳斯达克上市交易。

Cerebras在2024年曾因CFIUS对外国投资审查而撤回IPO计划。2025年3月31日,CFIUS正式放行,G42持股被重组为无投票权股份,监管风险暂时解除。

2.3 融资历程:一二级市场的估值跃迁

Cerebras在过去一年内经历了剧烈的估值提升:

不到8个月,估值从81亿美元跃升至480亿美元,涨幅近500%。以IPO定价上限进入的机构,较3个月前H轮融资时需支付逾一倍溢价,一二级市场套利空间巨大。

三、核心技术深度剖析

3.1 晶圆级引擎(WSE-3)架构详解

Cerebras最核心的技术壁垒是其晶圆级芯片架构。与传统GPU将晶圆切割成数百颗小芯片再互联不同,Cerebras将整片12英寸晶圆制成一颗单一的单片处理器。公司CEO曾直言:“AI行业正在使用一个错误的工具”。

第三代WSE-3技术参数如下:

核心优势:消除“内存墙”瓶颈

传统GPU每次处理推理请求,都需频繁从片外HBM内存读取模型权重,这个过程正是推理延迟的根源。Cerebras将44GB高速内存直接集成于90万AI核心旁的同一硅片上,从物理架构上彻底消除了数据跨芯片搬运带来的延迟与能耗损耗。

实际性能测试数据:

- 在Meta Llama 4 Maverick(400B参数)上达到2,522 token/秒,远超英伟达B200的约1,038 token/秒,领先约2.4倍。

- 在Llama 3.1 8B上达到约1,800 t/s,是英伟达H100(约90 t/s)的20倍。

- 单位token成本最高可降低80%。

3.2 系统级解决方案:CS-3

Cerebras不单独销售芯片,而是提供整机CS-3系统加配套软件栈,并以云推理服务(AIaaS模式)进行商业化。公司2025年硬件收入占比约70%,云服务及其他服务占比已提升至近30%,向高利润服务型业务转型的态势基本确立。

3.3 技术局限性分析

- 片上SRAM容量限制:对于参数量超过44GB的大模型,WSE架构的核心优势将在跨芯片场景中削弱。

- 良率挑战:整片晶圆只要出现一处致命缺陷即告报废。“零缺陷”要求使得实际可接受良率远低于传统芯片,大幅推高单片成本。

- 软件生态差距:英伟达CUDA生态拥有逾450万开发者和数千个加速库。Cerebras的CSA软件栈仍处于起步阶段,在开发者社区功能和第三方支持广度上存在显著差距。

- 规模化部署的经济性仍需验证:当前性能测试多在小规模集群上进行,在大规模数据中心环境中能否保持优势,尚需在AWS大规模应用中充分验证。

四、财务状况深度剖析

4.1 收入增长轨迹

公司营收从2022年的2,460万美元飙升至2025年的5.10亿美元,四年增长超19倍。2025年GAAP净利润转为盈利2.38亿美元,但该数字被非现金会计调整大幅扭曲。

毛利率方面,2025年维持在39.0%左右,而英伟达约为60%以上。公司仍维持高额的研发投入(2.43亿美元)和流片成本,在实现经营性盈利前仍需消耗大量现金储备。

4.2 现金流与资本结构

Cerebras在H轮融资获得约10亿美元,IPO将进一步募集最高48亿美元。募资主要用于扩充台积电产能、投入下一代WSE-4芯片研发以及扩大云推理服务网络。核心成本压力来源于极低良率下的流片成本。

OpenAI除了签署采购协议外,还提供了约10亿美元的数据中心开发资金支持,这对Cerebras当前运营至关重要,但也在一定程度上掩盖了自身造血能力的不足。

4.3 订单储备的实质内涵

截至2025年底,Cerebras的剩余履约义务(RPOB)高达约246亿美元,大部分来自与OpenAI的战略合作协议。但投资者需注意:

- 合同并非不可撤销:若CS-3系统在实际生产中无法兑现技术承诺,OpenAI有权调整采购量。

- 交付能力存在巨大不确定性:合同约定的750MW算力部署规模庞大,公司尚未证明其具备相应的扩大产能和组织执行能力。

- AWS合作的量化指标尚不明确:具体的容量承诺和收益时间表在本次招股书中尚未量化为RPOB的一部分。

五、行业趋势与战略定位

5.1 推理取代训练成为AI算力重心

当前AI芯片市场正经历结构性转换。到2025年,推理占AI算力支出的比例已升至50%,2026年预计升至2/3,到2028年前后可能占80%以上。核心逻辑是:训练是一次性资本支出,而推理是长期运营成本。随着大模型应用渗透至更多行业,推理需求将呈指数级增长,这正是Cerebras瞄准的核心增量市场。

5.2 “推理架构独立化”的趋势演进

推理市场正经历“架构独立化”:传统的“一种芯片打天下”模式被打破,推理专用芯片正在开辟新的架构空间。这背后有三大驱动力:

- 训练和推理的技术要求截然不同,为训练优化的GPU天然不适合延迟敏感的任务。

- 推理成本成为AI商业模型的主要变量,直接决定产品用户体验和商业化成本底线。

- C端AI应用的爆发,使得“毫秒级实时响应”成为评价关键指标。

5.3 OpenAI:战略同盟还是脆弱互赖?

Cerebras与OpenAI的战略关系是核心情节变量。OpenAI正试图打破英伟达的算力垄断,将训练、推理、网络等负载拆分给不同专业芯片,这正契合Cerebras的核心价值。

然而,这种关系也可能成为脆弱点:OpenAI同时持有约3,300万股的认股权证,若CS-3性能不及预期,它既有调整采购的权力,也可能通过行权影响公司治理结构。此外,Cerebras只是OpenAI多家芯片供应商之一。

六、客户与合作伙伴矩阵

6.1 收入结构与客户集中度

虽然G42的占比从87%降至24%,但MBZUAI同期猛增至62%,两家阿联酋实体合计仍占2025年总收入的86%。美国客户收入反而显著下滑,说明客户多元化并未达成。

6.2 核心合作协议解析

① OpenAI主关系协议:

- 金额:超过200亿美元

- 规模:750MW推理算力,可扩展至2GW

- 资金支持:10亿美元营运资金

- 认股权:OpenAI持有约3,300万股认股权证

② AWS合作协议:

- 性质:首次“非GPU”AI加速器进入主流超大规模云平台

- 技术架构:混合推理——AWS Trainium3负责“预填充”阶段,Cerebras CS-3负责“解码”阶段,发挥各自优势。

- 渠道价值:OpenAI作为产品锚定客户,AWS作为大规模商业分发渠道。

③ 其他: Oracle也在财报会议中主动提到正在部署Cerebras芯片,标志着其进入超大规模企业采购视野。

6.3 客户矩阵评估

七、机构研报与估值分析

7.1 估值指标的极端水平

以最新调整后估值480亿美元计算,基于2025年5.10亿美元收入的静态P/S高达约94倍。相比之下,英伟达目前P/S约为23倍。分析机构指出:“以超过40倍市销率上市的企业,1987年至2024年间平均回报率为负44.8%”,警示当前估值风险极高。

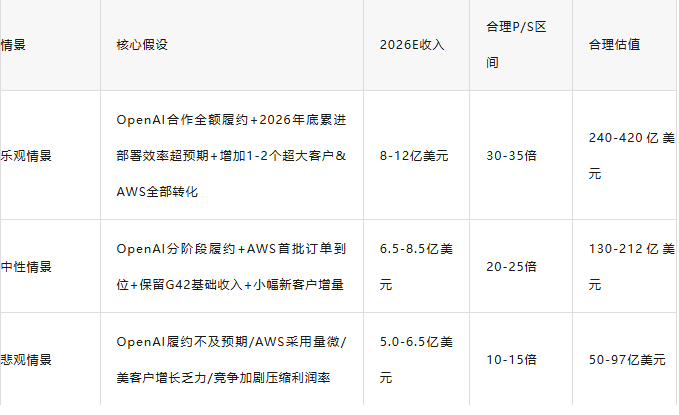

7.2 多重情景估值模拟

关键结论:当前480亿美元的极端估值,需要公司不仅全面履行OpenAI协议,还需持续获得额外超大规模客户并保持100%以上收入增速才能匹配。在中性或偏乐观情景下,合理价值区间约为130亿至420亿美元。

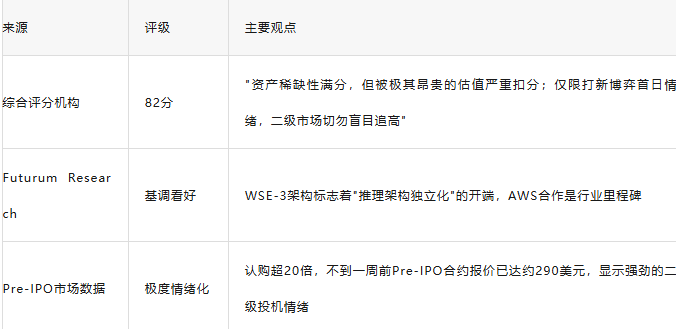

7.3 机构观点汇总

多家机构观点趋于一致:资产稀缺性极高,但估值极其昂贵,二级市场切勿盲目追高。

八、竞争格局:不仅是技术之争,更是生态与资本之战

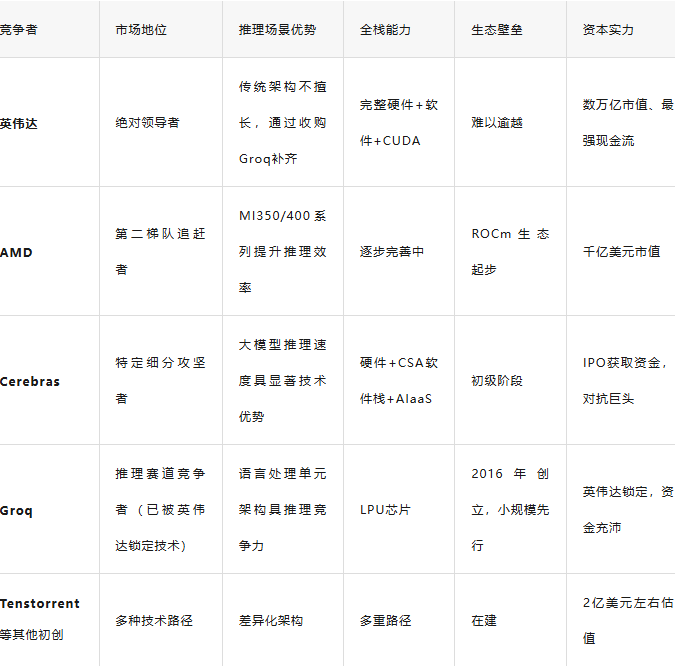

8.1 主要竞争者对比矩阵

8.2 英伟达的反击:200亿美元锁定Groq

2025年12月,英伟达以200亿美元达成对Groq的技术授权协议,获取其语言处理单元(LPU)在推理加速方面的技术成果。这意味着英伟达已通过锁定第二名竞争对手,对Cerebras形成不对称竞争压力。一旦英伟达将Groq技术整合到其数万亿美元的销售体系和无可匹敌的软件生态中,Cerebras面对的将是一个拥有旗舰GPU业务现金流支持的庞大对手。

8.3 差异化路径:一种“竞合互补”关系

尽管竞争升级,AI基础设施正从单一GPU架构向专业化异构集群方向发展。AWS的 Trainium3+CS-3 混合推理架构就是例证:Trainium3负责高吞吐预填充,CS-3负责低延迟解码输出,各自发挥优势。Futurum Research分析师指出,这“宣告了单体GPU时代已达结构性断裂点”。

九、投资价值综合研判

9.1 价值驱动的定性评估

9.2 中长期价值判断

在中性场景下,公司合理估值区间约为130亿至200亿美元。当前480亿美元的估值需要公司进入极度乐观情景才能支撑。

9.3 关键跟踪指标

对于中长期投资者,以下指标最为关键:

- 季度收入结构和客户集中度:美国客户收入占比能否提升至30%以上。

- 毛利率提升轨迹:能否从39%迈向45%以上。

- 非GAAP经营利润何时转正:目前7,570万美元的亏损何时收窄并转盈。

- AWS合作贡献收入化的具体时间表。

- 台积电产能分配情况及其对未来交付能力的影响。

- 英伟达-Groq集成芯片的正式发布时间和性能对比。

- 交付OpenAI合同的实际进度。

9.4 与可比公司的估值对比

Cerebras上市估值相较于英伟达和AMD的溢价幅度,已大幅超越其收入规模和技术护城河所能支撑的合理范围。

十、核心风险提示

10.1 执行与履约风险 ★★★★★

公司从5.1亿美元营收跨入履行超200亿美元订单门槛,涉及大规模数据中心部署等全方位工程挑战。任何交付延迟都可能动摇商业模型的核心假设。

10.2 估值过高与历史规律警示 ★★★★★

以约94倍P/S的估值发行,远高于历史警示阈值。即使基本面发展良好,高定价也可能使上市后股价长期承压。

10.3 客户与地域集中度陷阱 ★★★★☆

86%收入来自两家阿联酋机构,地缘政治风险尚未完全消除。

10.4 供应链与制造脆弱性 ★★★★☆

WSE-3由台积电5纳米独家代工,且公司承认“无合同数量或产能承诺”,供应保障风险极其突出。

10.5 非GAAP盈利导向的迷茫 ★★★★☆

GAAP盈利靠一次性会计调整驱动,非GAAP净亏损7,570万美元的实际经营状态并未改变。

10.6 英伟达+Groq竞争整合升级 ★★★☆☆

英伟达整合Groq技术后,可能在未来1-2年推出极具竞争力的专有推理解决方案,对Cerebras构成全方位竞争。

十一、投资建议与操作策略

综合评级:谨慎观察(IPO阶段不宜追高)

当前Cerebras拥有尖端技术、顶级客户背书和巨大市场机会,但在极高估值和执行不确定性的制约下,风险远大于机会。

操作建议矩阵

分批建仓目标价位

建仓前必须达成的三大条件

- 执行验证:至少连续两个季度实现OpenAI/AWS合作收入的明确落地。

- 客户多元化:美国客户收入占比超过30%。

- 财务健康化:非GAAP经营亏损收窄50%以上,毛利率提升至45%以上。

必须规避的三大陷阱

- 不要仅凭GAAP净利润转正作为买入信号,此数据与真实经营状况相去甚远。

- 不要将OpenAI合作视为绝对安全锚,超大规模合同通常包含严格的性能SLA。

- 不要低估英伟达的反击速度和资本实力,这可能大幅缩短Cerebras的窗口期。

发表于 2026-5-13 17:25:19

|

查看: 336|

回复: 0

发表于 2026-5-13 17:25:19

|

查看: 336|

回复: 0