Supabase 这个名字,如今的 vibe coder 们恐怕再熟悉不过了。它背后的公司成立于 2020 年,死死咬住 PostgreSQL 这个核心,把认证(Auth)、存储(Storage)、边缘函数(Edge Functions)、向量(Vector)等一系列能力打包成一站式后端,摆在开发者面前。早期它讲的故事很直接——“开源的 Firebase”,一个更简单、更易上手的 Postgres。目标也充满诱惑:让开发者能够“Build in a weekend. Scale to millions”。

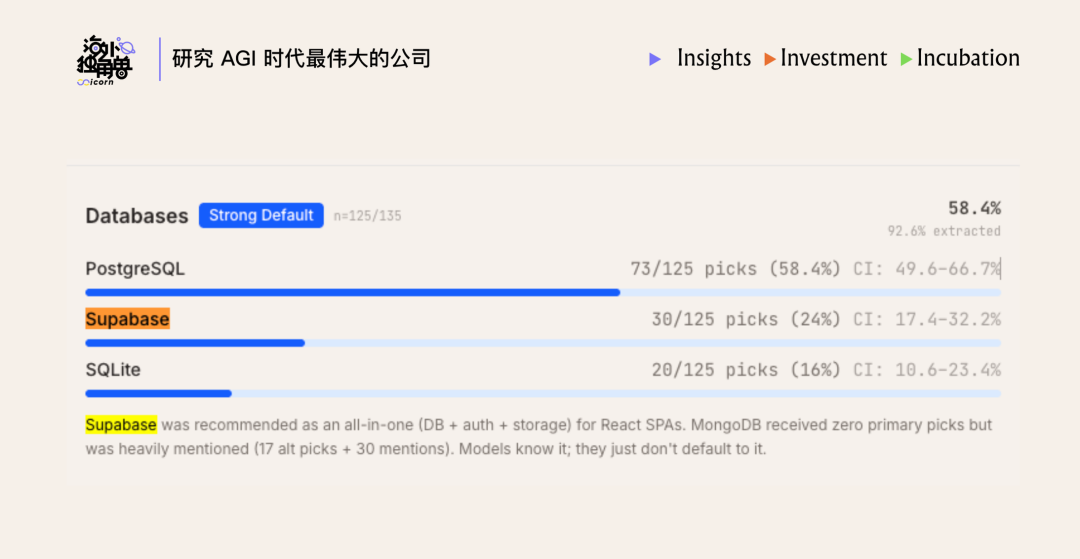

Supabase 真正的底座,是过去二十年间 PostgreSQL 积累的庞大生态:官方文档、Stack Overflow 上的无数回答、GitHub 上的海量代码,这些都成了 AI 模型预训练的养料。再加上 pgvector 在向量检索领域的巨大成功,现在你问 AI 代理“该用什么数据库”,它大概率会默认推荐 Postgres。Supabase 的 BaaS 平台,则顺势提供了最开箱即用的 Postgres 体验,稳稳接住了这波分发红利。如今它已成为 Lovable、Bolt 等第三方开发工具的默认集成,也是 Codex、Claude Code 等命令行代理的首选后端推荐。

AI 编程能力的爆发是另一股巨浪。Anthropic 的 ARR 在 Opus 4.5 发布后,三个月内从 90 亿美元飙升至 300 亿级别,用两三年时间跑完了 Google Cloud 十八年的路。受益于 vibe coding 和自动化编程的崛起,Supabase 的用户增长曲线,也在 Opus 4.5 发布后开启了新一轮加速。

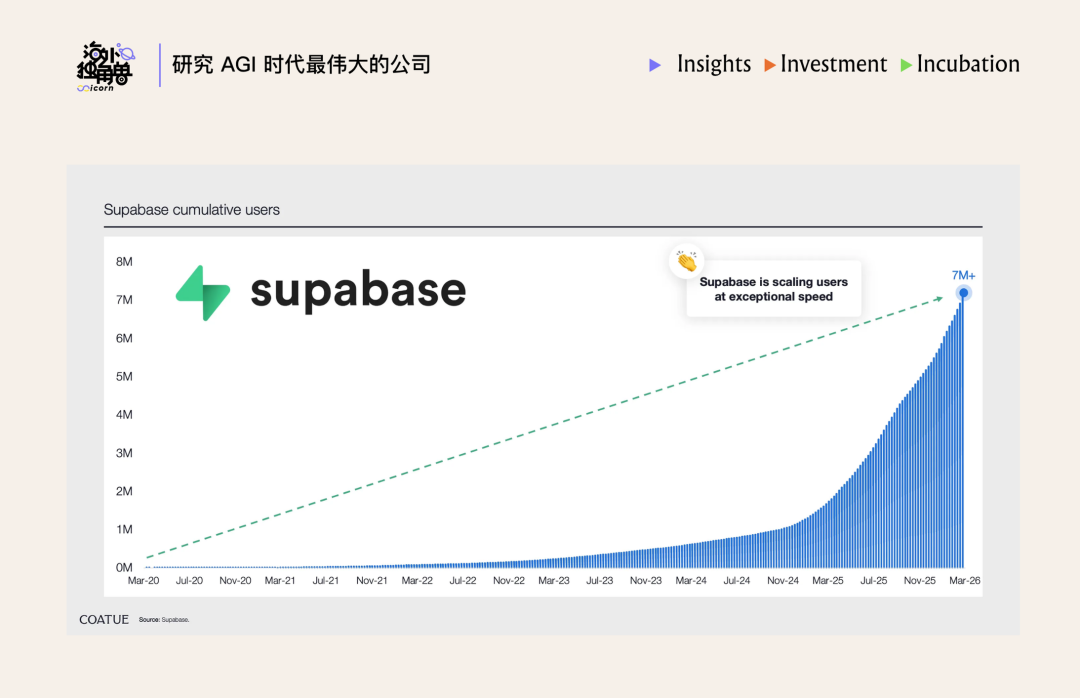

眼下,Supabase 即将完成由 GIC 领投的 5 亿美元 F 轮融资,估值直奔 100 亿美元。截至 2026 年第一季度,其累计用户已突破 700 万。我们预计,到 26 年底,它的 ARR 很可能攀升至数亿美元的规模。

为什么要关注 Supabase

编程代理是科技史上增速最快的新物种

-

Supabase 同时踩中了 AI 时代的两条主线: Postgres 正成为 AI 的“心智语言”,而编程则是 AI 需求的最大爆发点。Coding 是当前 AI 的核心叙事。我们的判断是:“当编程代理实现时,AGI 的 90% 也就实现了。” Postgres 的瑞士军刀属性与 pgvector 的成功,让它极适合 AI 时代的新型负载,而 Supabase 恰好是其中最流行、最易用的 Postgres 包装器,卡在了 Postgres 生态与 AI 编程趋势的完美交叉点上。

-

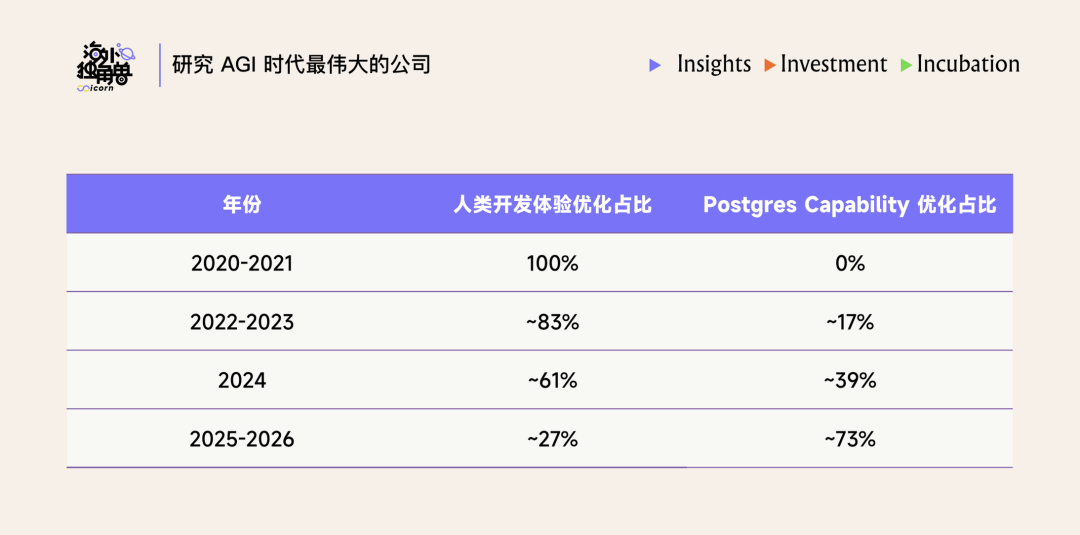

产品路线图已转向服务代理。 2024 年以前,Supabase 的核心价值是让人类开发者更舒服地使用 Postgres——把 GoTrue、PostgREST 等开源组件打包,配上漂亮的仪表盘和清晰的文档,一键 setup。但从 2024 年收购 OrioleDB 开始,它开始深入改造 Postgres 本身,产品重心明显转移。我们统计了 2020 年以来 Supabase 重大更新的方向变化,能清晰地看到这一趋势。

为了达成这一目标,Supabase 通过一连串的收购,把 Postgres 领域最顶尖的人才聚拢到了一起。

我们判断,在代理时代,所谓“人类开发体验”的壁垒会随时间递减,而底层能力的壁垒却会递增。代理可以直接运维基础设施,不在意仪表盘好不好看、配置简不简单,但底层能力的强弱,依然生死攸关。

-

BaaS 处于吃掉其他基础设施的绝佳位置。 模型正在吞噬应用和垂直领域,而 Supabase 这类 BaaS,正站在消化向量搜索、状态持久化、认证等周边能力的完美起点上。凭借 Postgres 的万能属性和 Auth 等产品的高成熟度,其平台化机会非常可观。

-

极强的分发护城河。 第一阶段,这表现为各大 vibe coding 平台的官方集成;目前,则已过渡到 AI 代理的主动推荐,以及与 Anthropic 的官方合作。AI 编程工具生成代码时选择 Supabase,并非因为商业合作,而是因为其开源社区的声量、品牌知名度、以及极高的代码示例密度都太强了。在数据库、认证、实时通信等品类中,代理对它的推荐率均稳居前三。

Momentum

Supabase 在 2024 年 4 月才正式宣布 GA,随即开启了用户和商业化的狂飙。2025 年 10 月宣布新一轮融资时,其 ARR 已突破 7000 万美元。我们预计,26 年其净新增 ARR 将大幅加速,年底有望达到数亿美元。根据 Coatue 在 26 年 3 月发布的图,过去 16 个月,Supabase 的累计用户数增长了 7 倍,已超越 700 万。

Supabase 的产品路线图

Overview

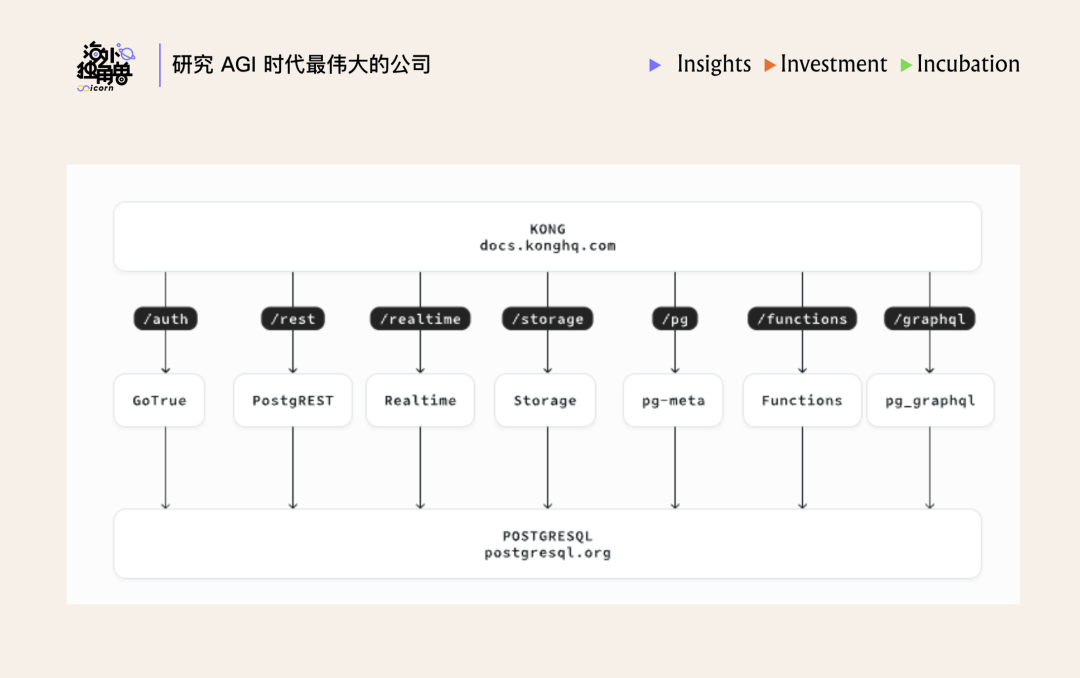

每个 Supabase 项目,本质上是一个独占的 Postgres 数据库,外加五个默认启动的服务(Auth / Storage / Realtime / Edge Functions / Vector),以及一套自动生成的 REST 和 GraphQL API。在 AWS 上这通常得拼凑五到七个服务,而在 Supabase 这里,一套 schema、一个认证上下文就全齐了。

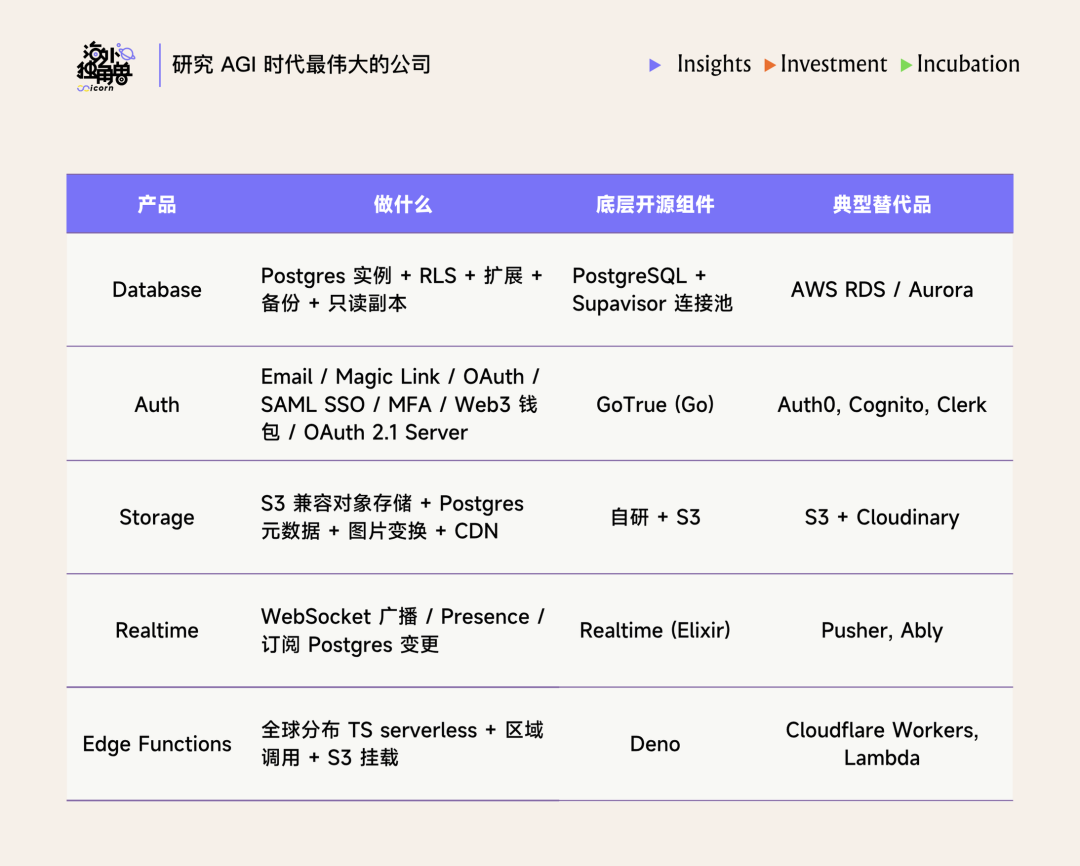

我们可以将其产品大致分为五层:

- Postgres 本身: 每个项目一个完整的托管 Postgres,带行级安全(RLS)、40+ 扩展、每日备份与时间点恢复(PITR)、只读副本。

- 核心 BaaS 组件: 六大核心产品,系统自动生成 API。

- 开发者工作流:

- Studio Dashboard:提供包括 Table Editor、SQL Editor、AI Assistant 在内的完整可视化管理界面。

- CLI + 声明式 Schemas + Branching:支持本地开发、迁移,并能像 Vercel 那样为每个 PR 拉起一个隔离的真实数据库环境。

- MCP Server + agent-skills:兼容 18+ 种主流编程代理。

- Management API + Terraform Provider:实现多项目舰队的可编程管理。

- Logs & Analytics + Log Drains:支持将日志导出至 Datadog、Grafana 等。

- 企业级能力: 包括 Supabase ETL、Analytics Buckets (基于 Iceberg/Parquet on S3)、Private Link (AWS VPC Lattice)、SOC 2 Type 2 / HIPAA / ISO 27001 等合规认证、Foreign Data Wrappers、Read Replicas 等。

- 前沿探索: 押注未来。

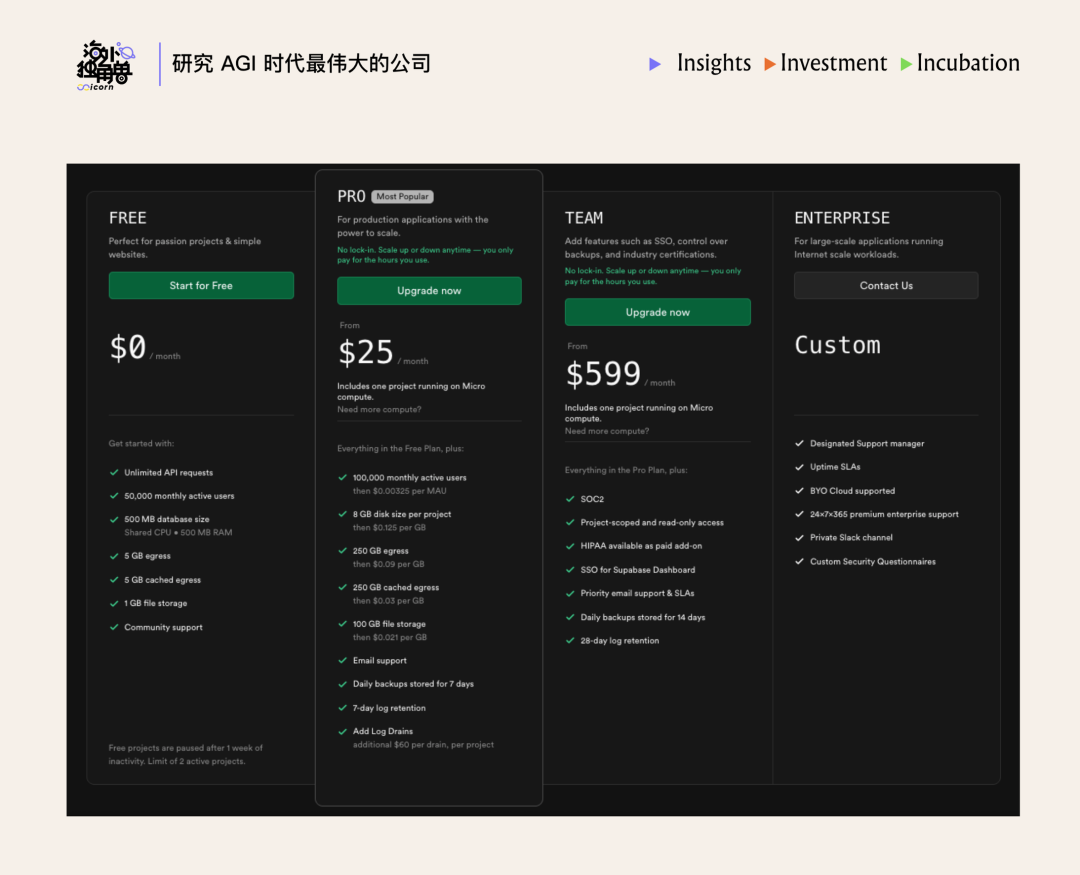

其产品定价分为四个档次,从免费到面向超大规模应用的定制企业版。

Agent-First Bets

Supabase 产品的许多历史优势,都体现在人类开发者的体验上。但自 2025 年下半年以来,编程代理已逐渐成为决定新项目后端选型的关键角色。与人类相比,代理在生成代码时表现出三个显著差异:

- 代码产出量远超人类 1000 倍以上。

- 绝大多数产出属于一次性消耗品,真正交付到最终用户的比例很低。

- 上下文保留能力成为任务完成度的关键瓶颈,代理受限于上下文窗口,很难同时协调超过 3–4 个外部服务的 API。

这三点共同决定了一个事实:要赢得默认地位,后端产品必须同时满足三个条件——代理能针对该后端产出高质量代码、实验阶段不产生任何云成本、从原型到付费交付的升级路径能在同一供应商内闭环。针对此,Supabase 在产品上布下了三层棋子:

- agent-skills 仓库 & MCP server: 官方维护了经校验的代码模板库,已被 18+ 主流代理原生集成,代理在生成 Supabase 代码时会优先引用,从而减少幻觉和错误。

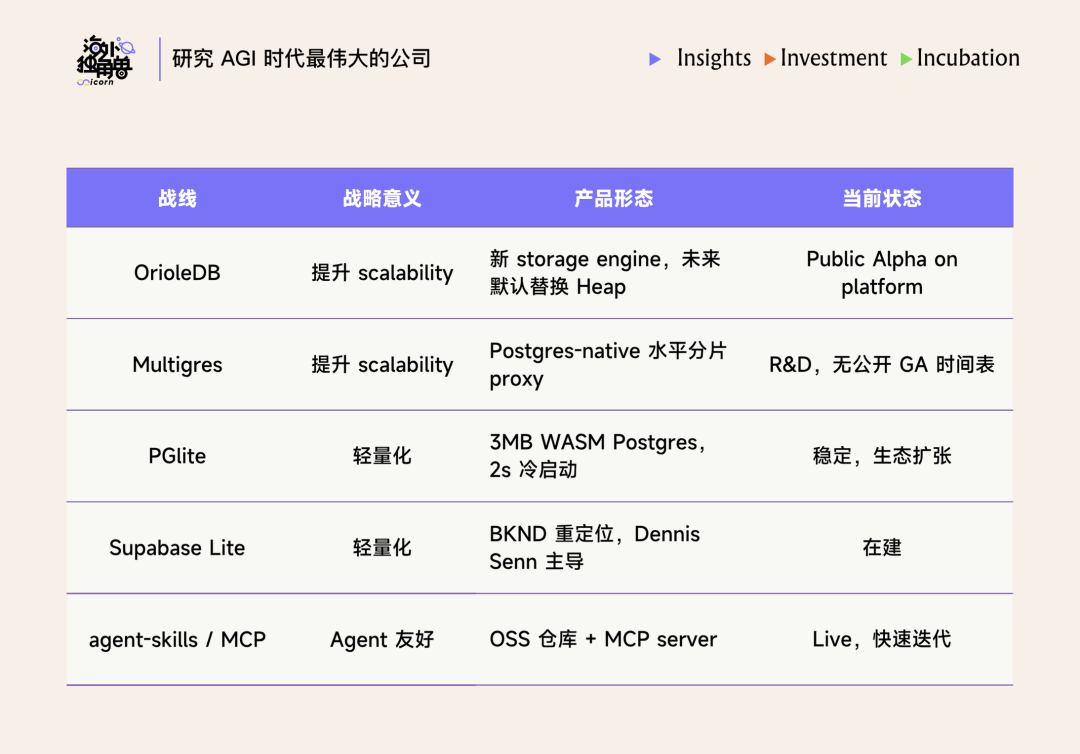

- 轻量沙盒 PGlite: 这是一个仅 3MB 的 WASM 构建版 Postgres,能在浏览器、Node.js、Bun、Deno 内亚秒级冷启动,完全兼容 Postgres 语法,但不依赖任何云资源。这让用户能以 local-first 的方式与代理快速进行原型迭代,零成本。

- BKND 和 Supabase Lite: 这是一个完全将代理视为用户的独立产品。传统上,Supabase 需要人类用户自己完成域名、环境变量等配置。Supabase 收购 BKND,并让创始人 Dennis Senn 主导 Supabase Lite,目的就是将此环节产品化:提供一个代理可直接调用的“最小可发布项目”,并内置向完整版升级的路径。虽然仍在建设中,但如果 26 年能 GA 且获得代理采用的实质牵引力,将极大增强我们对它 Agent-first 时代的信心。

Scalability Bets

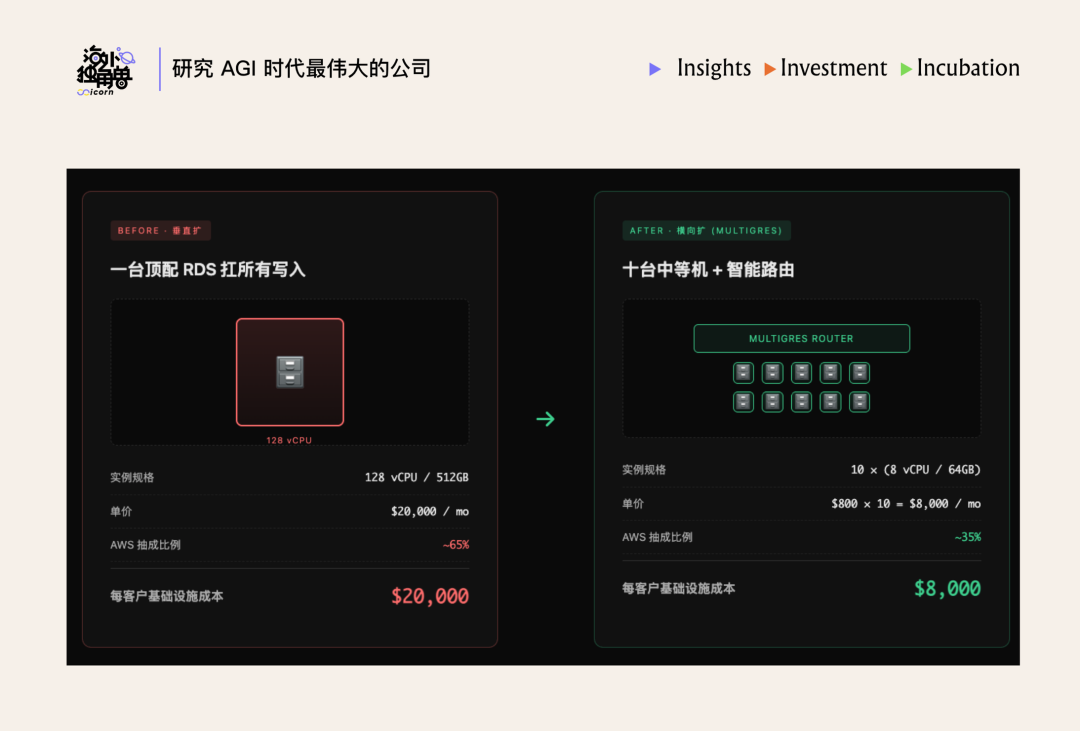

Postgres 本身是个单机数据库,天生存在可伸缩性问题。根据对 12 位 Supabase 客户的专家访谈,单机 Postgres 在生产负载下的实用上限大约在:写入吞吐 1-5 万 TPS,单实例有效存储 ~10 TB,VACUUM 在 5TB 以上的表上维护成本急剧恶化。对应的客户流失拐点,大约是 20-50 万美元 ARR、5000+ 月活用户或 5-50 TB 数据量时。

为解决此问题,Supabase 有两手核心布局:

- OrioleDB: 一套替代存储引擎,旨在根治原生 Heap 存储中 VACUUM 开销大和 MVCC 导致表膨胀的顽疾。它采用 Copy-on-Write 与行级 WAL,在写密集型负载下几乎可以忽略 VACUUM 开销。

- Multigres: 由 Vitess(支撑了 YouTube 级负载的 MySQL 分片中间件)的联合创始人 Sugu Sougoumarane 主导。目标是将 Vitess 的分片模型移植到 Postgres 生态,让客户在不修改 SQL 接口、不迁移关联服务的前提下获得水平扩展能力。

这两个布局不仅关乎吸引企业客户、减少客户流失,也关乎降低服务大量一次性“沉睡项目”的云成本。整个事情带来的用户经济模型改善,从下图可见一斑:从一台顶配机器扛所有,到十台中等机器加智能路由的水平扩展,基础设施成本可以有巨幅下降。

Enterprise-Readiness

过去五年,企业 IT 拒绝 Supabase 这类 PLG 起家平台的理由集中在四点:OLAP 打通能力有限、数据库无法满足网络隔离要求、缺少企业级合规证明、以及缺少正式的企业销售与迁移服务。从 2025 年上半年到 2026 年第一季度,Supabase 的一系列产品布局正试图扭转这一点:

- OLAP 连接: 发布 Supabase ETL(流式 CDC 到 Iceberg)、Analytics Buckets (Iceberg/Parquet on S3)、Iceberg FDW 等,形成一条完整的“OLTP + OLAP on open formats”链路。

- 网络隔离: PrivateLink (AWS VPC Lattice) 已于 2026 年 1 月 GA,覆盖了 60%-70% 的隔离需求场景。

- 合规: 已取得 SOC 2 Type 2、HIPAA with BAA,ISO 27001 stage 2 接近尾声,Trust Center 已上线。

- 销售与咨询团队: 已在全球三地启动招聘,岗位职责明确包含对 Oracle 与 SQL Server 客户的迁移服务。

目前存在的企业级差距包括缺少开箱即用的 SCIM、Managed BYOC、PCI DSS 及 FedRAMP。我们判断其企业就绪度大约在 75%,缺的主要是 SCIM 和 BYOC 两项关键能力。

增长 Driver

下面两个增长引擎,解释了 Supabase 自 2025 年以来的高速增长,且其确定性在未来 6-12 个月非常高:

与初创公司一同成长

其使用量驱动的计费模型,意味着一旦客户入坑,其对 Supabase 的营收贡献将随客户自身扩张而线性甚至超线性增长。目前,有 65% 的 YC 投资公司是 Supabase 的客户。

Vibe coding

驱动来自两方面:

- 收入分成: Lovable、v0、Bolt 等平台将 Supabase 作为默认后端内置,并按用户配置的数据库向 Supabase 分成或反向采购 API quota。

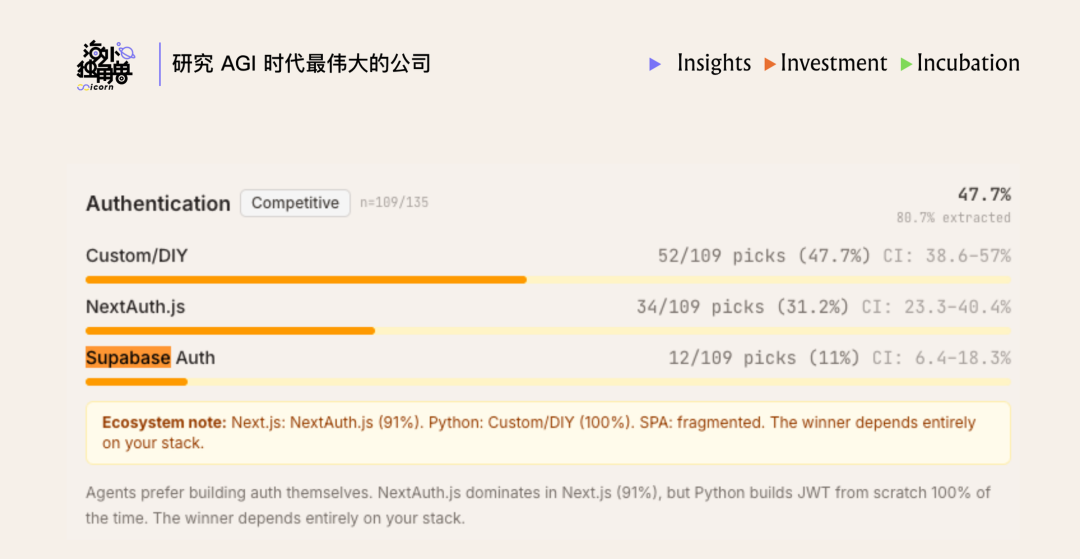

- 非平台的独立 vibe coder: 决策路径已从看 Hacker News、GitHub Stars,演变为直接听从编程代理的推荐。Claude Code、Codex、Cursor 等通用代理虽与 Supabase 无商业合作,但在生成代码或问答时,倾向于主动推荐它。这让 Supabase 几乎零成本获得了海量流量。

第三方从数百个 Claude Code 会话中统计的代理推荐比例显示,Supabase 在数据库、认证、实时通信等多个类目中都位列前三。

关键挑战/Risk

竞争

Supabase 面临三维竞争:

- Postgres 生态内的云厂商与 Neon 等: 提供更纯粹的 Postgres 数据库,适合视 Supabase 平台化为供应商锁定的客户。

- Convex 等架构差异化的 BaaS 对手: 在响应式应用上契合度远高于 Supabase,是目前 vibe coder 社区中一个极具心智的替代品。

- Insforge、db9 等 Agent-first 竞争者以及 AI 发展的不确定性: 若代理自主性提升至不再依赖训练语料中的品牌惯性,Supabase 当前的分发护城河将受到结构性削弱。

单位经济模型 (UE)

尽管获客成本极低,但免费层产生的大量沉睡数据库需要预留云资源,这会限制其毛利率和单位经济模型的上限。目前虽有自动暂停机制,但更彻底的解决方案仍依赖于 Multigres、Supabase Lite 等产品的进展。

TAM 与企业客户市场

目前,Supabase 虽拥有一些大企业 logo,但仅被用于其内部创新项目,例如 Cisco、Thermo Fisher、Bloomberg 等,均明确表示不适用于关键基础设施。若仅考虑应用开发者群体扩张及 BaaS 在 AI 应用中的渗透,Supabase 所处的新兴市场体量大约在 78 亿美元级别。

这与 Oracle、Snowflake 等已完成平台化并主攻企业的数据平台 TAM 相比,差距在两到三个数量级。因此,Supabase 在企业市场的品牌接受度、可伸缩性拓展进度、以及 GTM 能力构建,对其 TAM 拓展至关重要。

团队

Paul Copplestone — CEO、联合创始人

农场背景,18 岁开始技术承包,后在对冲基金和埃森哲工作,随即连续创业。2020 年与 Ant Wilson 在 Entrepreneur First 项目匹配,共同创立 Supabase。其运营哲学强调开源是“不对称优势”,推崇无会议工程文化,主张“收购已经做成过该事的人,而非训练他人从头做”。负责资本分配、对外叙事和开源战略。

Ant Wilson — CTO、联合创始人

帝国理工软件工程硕士背景,拥有多次加速器经历。与 Paul 的分工在六年间历经三次平台级转型(YC 产品 → 开源项目 → 云 SaaS)而保持稳定。负责工程文化、Postgres-native 架构、分布式系统与存储设计。

附录

Supabase 的四笔收购解读

Supabase 的成本结构问题很直白:每个用户项目对应一个独立的托管 Postgres 实例。Free tier 用户占了大量实例但不付钱。Pro 用户每月只付 25 美元,但 Supabase 要为每个实例承担 AWS 的计算和存储费用。这意味着毛利正被基础设施成本侵蚀。它的四次收购都在从不同角度解决这个根本问题。

OrioleDB(2024.04)—— 用更少的资源做更多的事

OrioleDB 是 PostgreSQL 的替代存储引擎。Postgres 默认的 Heap 引擎有三大顽疾:表膨胀、严重依赖 VACUUM 清理、高并发下的缓存池瓶颈。OrioleDB 的方案很彻底:

- MVCC 基于 Undo Log: 原地更新,从根本上消除膨胀,告别 VACUUM。

- 索引组织表: 数据直接存在索引结构里,消除 Heap 层的额外开销。

- 消除 buffer mapping: 内存页直接链接到存储页,实现无锁读取。

- Copy-on-write checkpoints + Row-level WAL: 日志更紧凑,更易并行化。

性能提升非常直观:只读测试快 4 倍以上,读写测试快 4.5 倍以上,TPC-C benchmark 快 5.5 倍,存储空间压缩 4-5 倍。这对 Supabase 而言,直接改善了毛利率,降低了存储和运维成本,并为代理工作负载的频繁更新场景提供了可行方案。更重要的是,OrioleDB 并非开箱即用,需要对 Postgres 核心打约 20 个补丁,这意味着它是一项 Supabase 独有的能力,创造了定价权。

Multigres / Sugu Sougoumarane(2025.06)—— 突破单机限制

Multigres 是 Vitess 的 Postgres 改编版。它在 Postgres 前加一层智能代理,让多个 Postgres 实例在应用看来如同一个数据库。这直接解决了单节点写入瓶颈、垂直扩展成本非线性增长、以及企业客户天花板问题。它不仅可以解锁高 ACV 客户,还能通过更高效的多租户管理模式,改善大量小数据库的成本结构,为代理的高频写入工作负载扫清障碍。在 Postgres 生态中,提供 Postgres-native 分布式能力的公司极少,这让 Supabase 再次获得了独家定价权。

Hydra / pg_duckdb(2025.12)—— 让 Postgres 做分析

通过 pg_duckdb 扩展,一个复杂分析查询可以自动由列式引擎 DuckDB 在 Postgres 内部执行,速度提升数十到数百倍。同时推出的 Analytics Buckets 则提供了 Postgres 接口下的列式存储。这解决了混合负载下的资源竞争,避免收入流向 Snowflake,打开了 upsell 通道,并为 AI/RAG 场景打下从 OLTP 到分析到向量检索的完整数据栈基础。

BKND(2026.02)—— 服务新型用户

BKND 是一个轻量级的通用后端系统。它的引入旨在服务一种全新用户——AI 代理。代理不需要仪表盘或漂亮的 UI,需要的是:轻量、可编程、状态管理和 MCP 集成。传统的 Supabase 对此而言太“重”了。BKND Lite 旨在以极低的资源开销服务海量间歇性的 agent workload,开辟了数倍于现有市场的 TAM,并补全了 agent-native 的 MCP 生态。

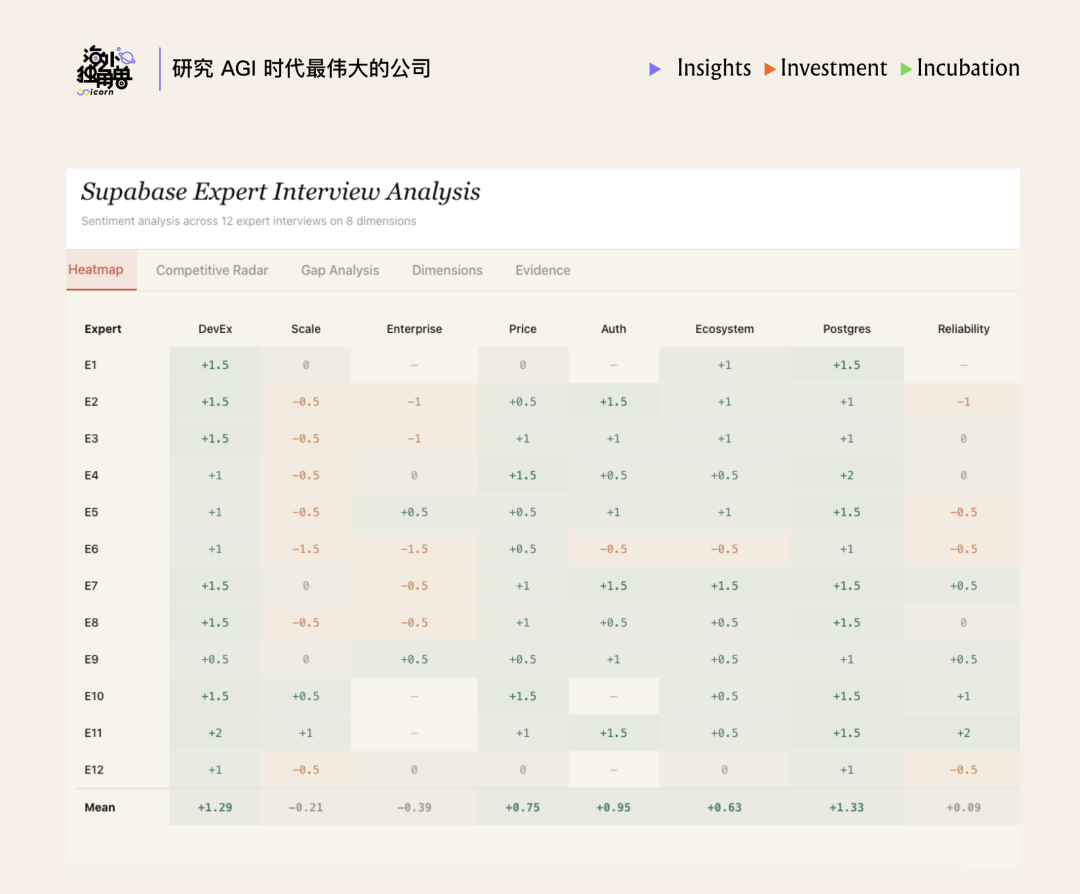

客户访谈反馈分析

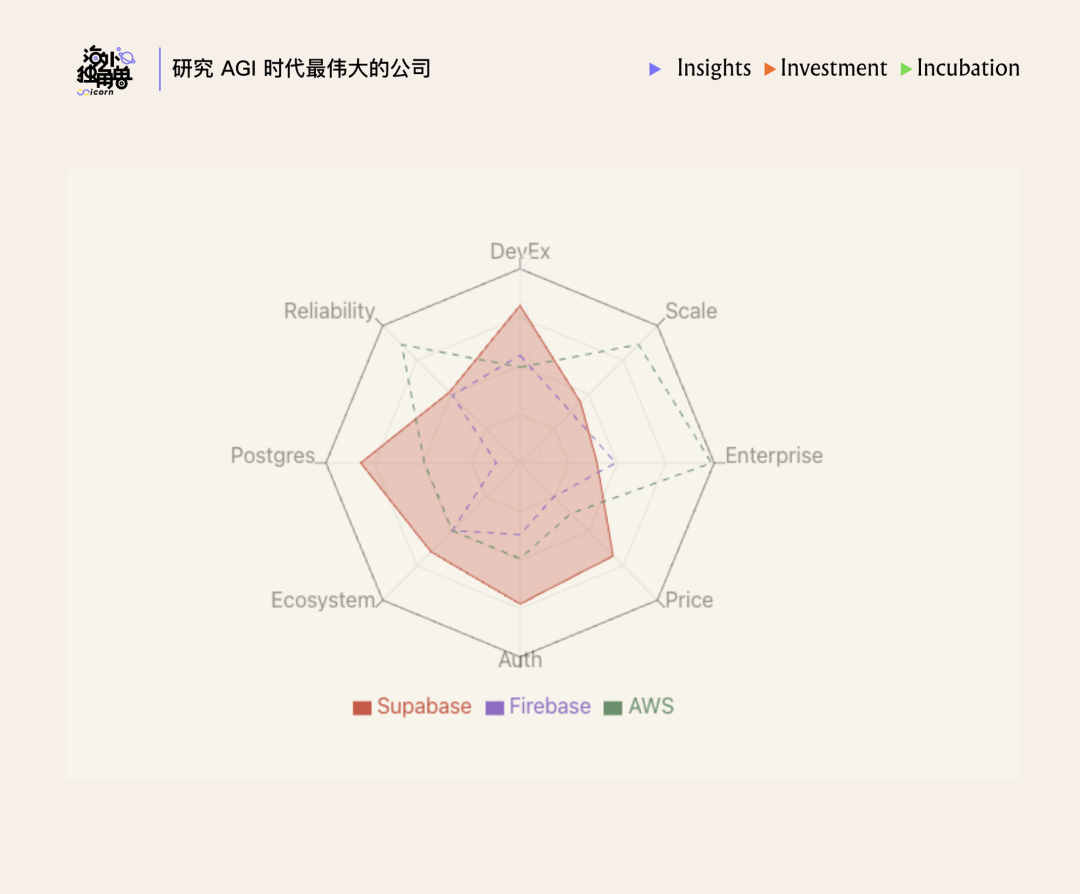

我们使用 8 个维度对 12 份 Supabase 客户访谈进行了情感分析,以下是可视化概览:

总体来看,其在开发者体验(DevEx)、Postgres 相关性以及认证维度上获得了受访者高度一致的正面评价,而在可伸缩性和企业级能力上,则评价分化明显,这与此前分析的挑战完全吻合。

发表于 2026-5-13 20:07:39

|

查看: 206|

回复: 0

发表于 2026-5-13 20:07:39

|

查看: 206|

回复: 0