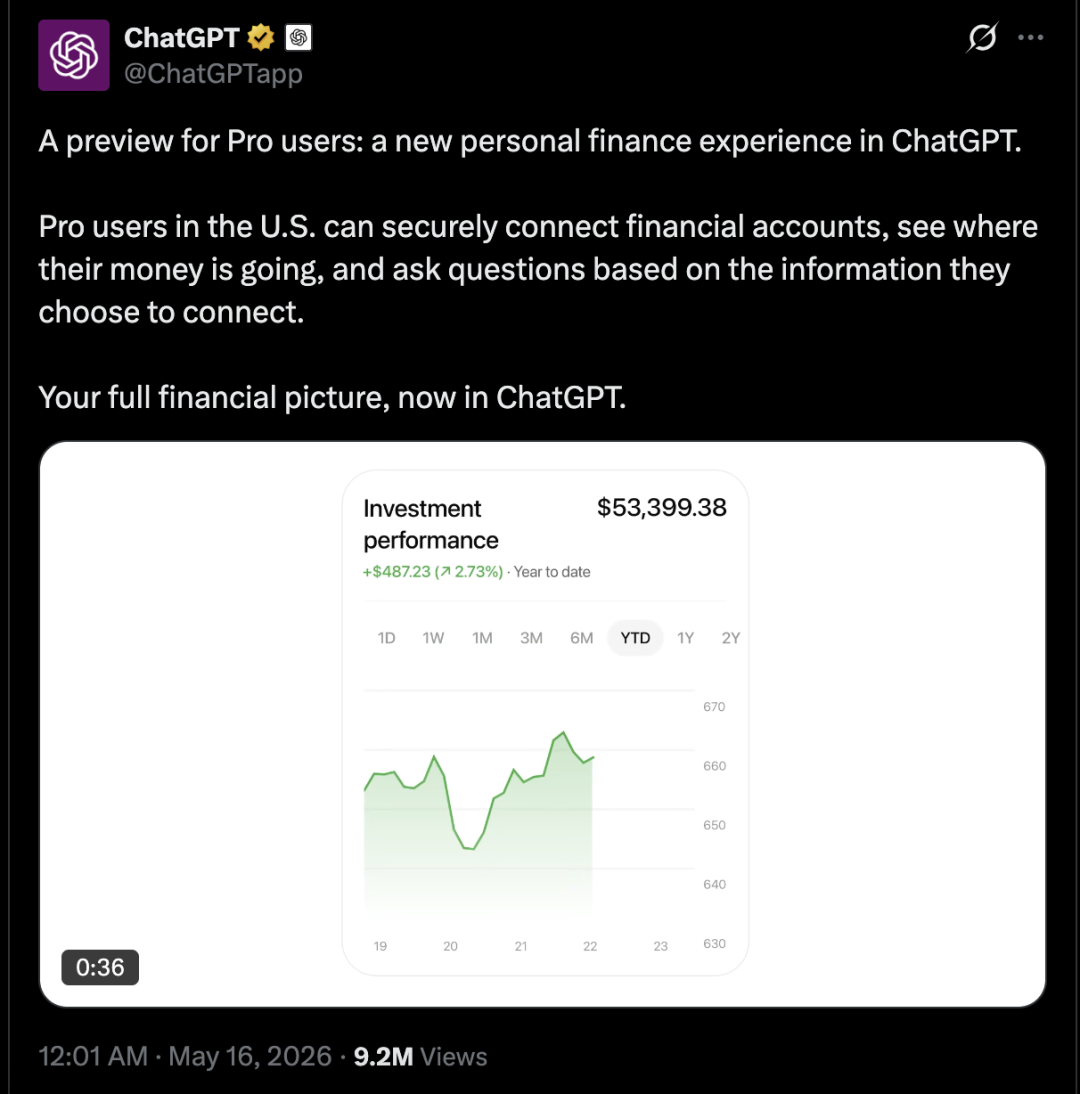

昨晚,ChatGPT 正式面向美国 Pro 用户推出全新个人理财体验预览版。该功能允许用户连接金融账户,通过专属仪表盘查看资金流向,并结合自身财务状况向 ChatGPT 提出个性化咨询。全程由用户掌控核心信息,目前仅面向小部分用户试点,后续将逐步扩展。

同时,OpenAI 表示与关联金融账户的对话将遵循与常规 ChatGPT 相同的模型训练设置——除非用户主动退出,否则这些对话数据将被用于模型训练。换言之,你的财务咨询本身也可能成为未来模型的一部分。

金钱深刻影响着人们生活的方方面面,但当前理财场景中,用户往往需要整合多个账户、信用卡甚至电子表格才能勉强看清全貌,后续的规划决策更是无从下手。因此,OpenAI 将 GPT-5.5 的推理能力与用户实际财务状况、生活方式相结合,帮助发现财务规律、权衡决策利弊,提供更具个性化的规划建议。官方也明确提示:该功能仅提供信息参考,不能取代专业财务顾问。

具体的应用场景丰富多彩:

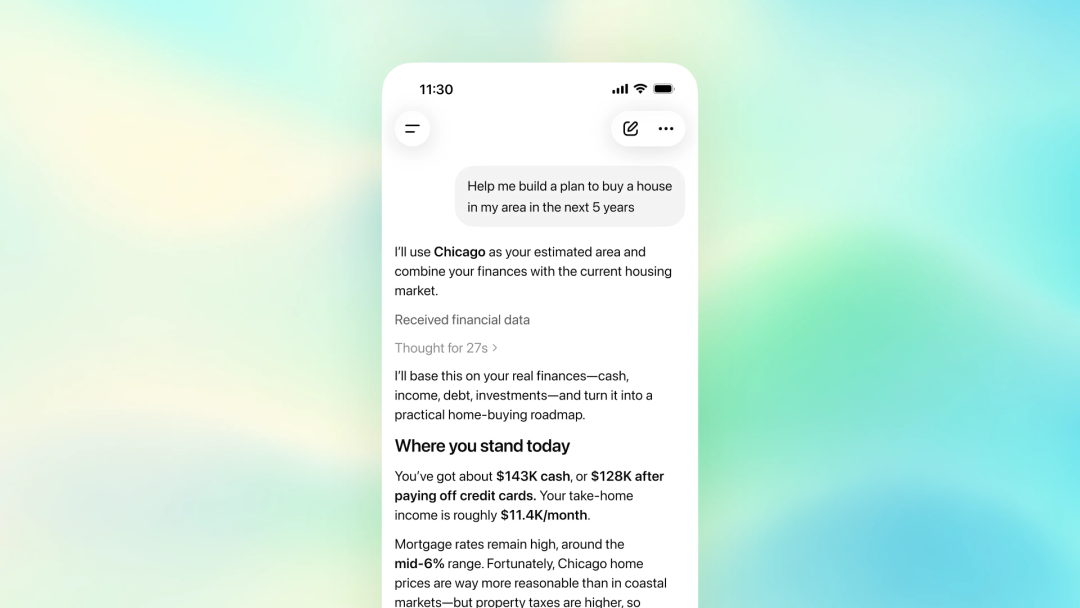

- 想在 5 年内买房?让它基于你的收入和负债给出规划。

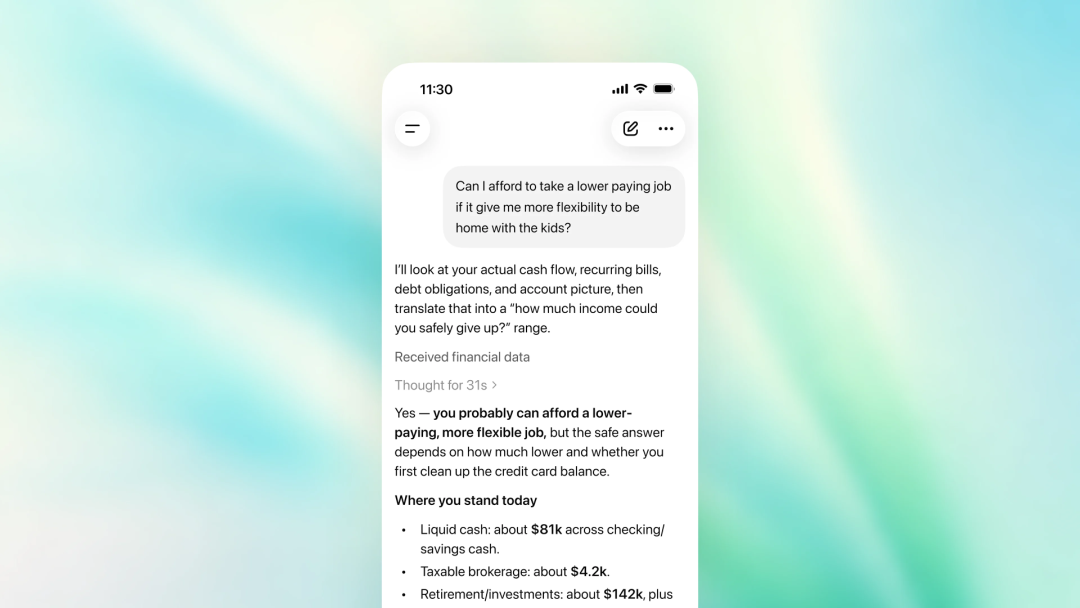

- 甚至能帮你模拟重大生活选择:以当前的资产状况,能否换一份低薪但有更多时间陪伴孩子的工作?

据统计,每月已有超过 2 亿用户通过 ChatGPT 进行预算规划、投资咨询及财务目标设定。GPT-5.5 模型处理复杂上下文问题的能力进一步提升,为此次功能上线奠定了基础。目前该功能已在网页版和 iOS 客户端同步推出,仅对美国 Pro 用户开放,支持超过 12000 家金融机构的账户连接,未来将逐步向 Plus 及全体用户推广。从收购个人理财初创公司 Hiro 到推出此功能,仅仅过去一个月。

与同类产品有何不同?

与 Rocket Money、Monarch 等现有预算工具相比,ChatGPT 的理财助手最大的区别在于:它会记住用户的重要信息,并在回答时结合这些信息给出建议,但不会替用户执行任何操作。产品经理 Ty Geri 表示,新功能将“把个人财务状况与更广泛的生活状况联系起来”。

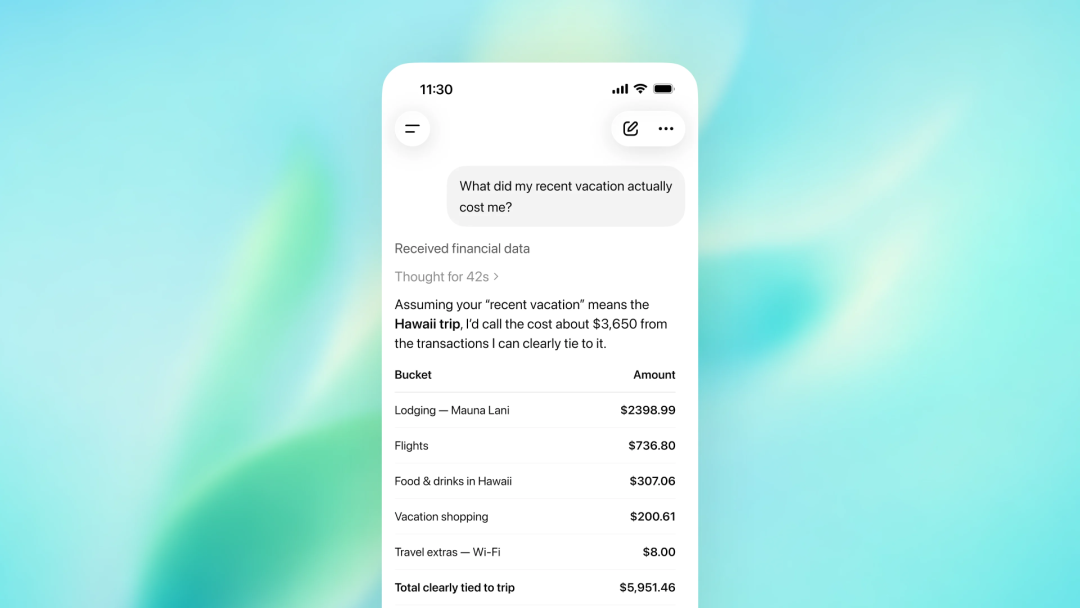

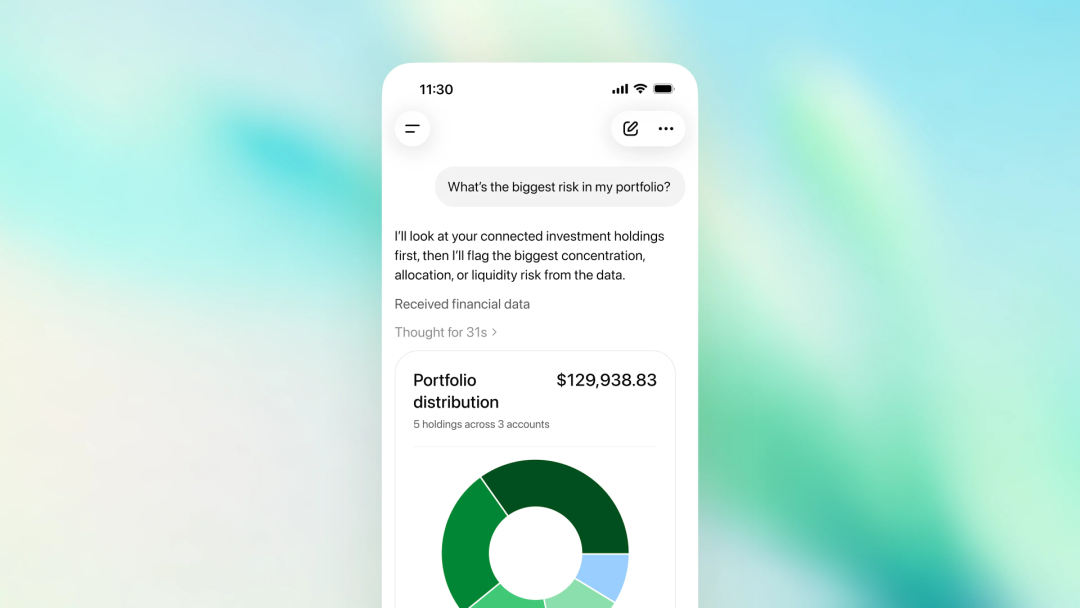

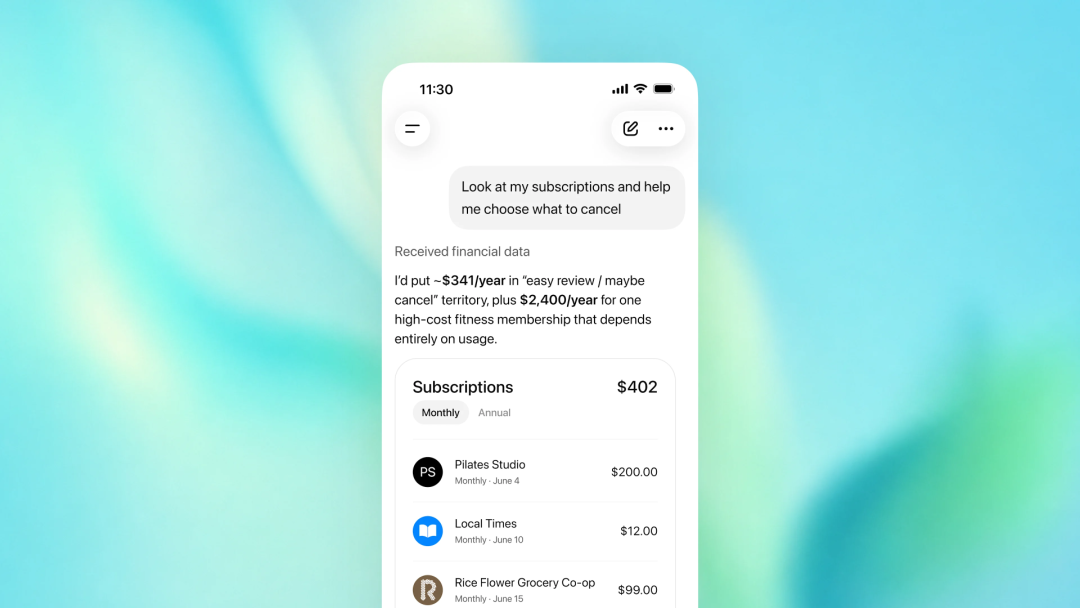

例如,当你要求 ChatGPT 找出不必要的订阅时,它会利用已知的使用习惯和历史记录做判断,而不是单纯按金额排序。OpenAI 强调,ChatGPT 仅拥有读取权限,只能分析数据,无法进行投资、取消订阅等实际操作,所有事务仍需由你本人完成。

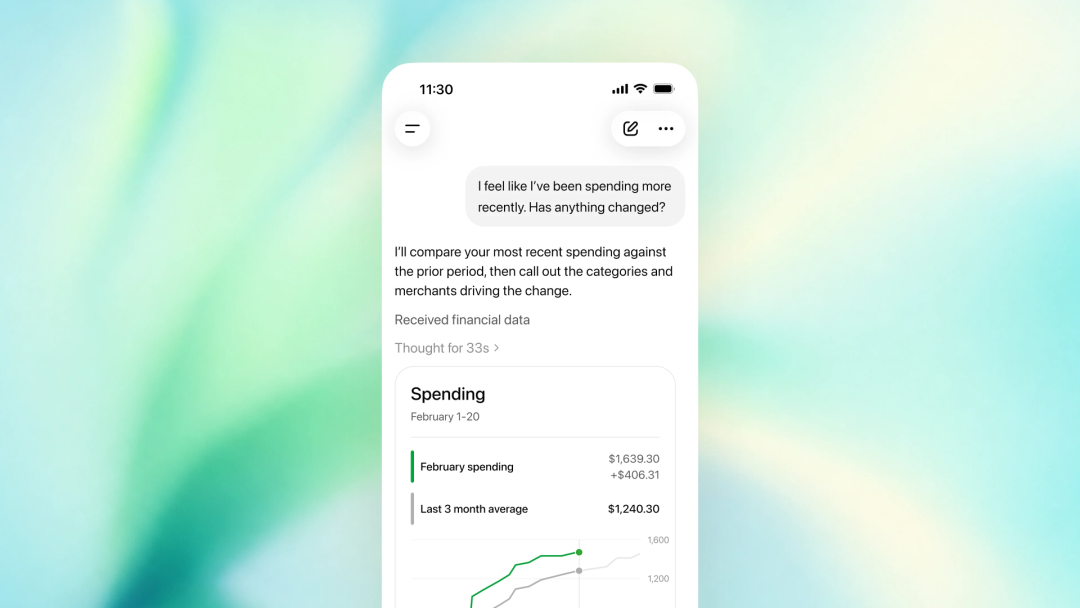

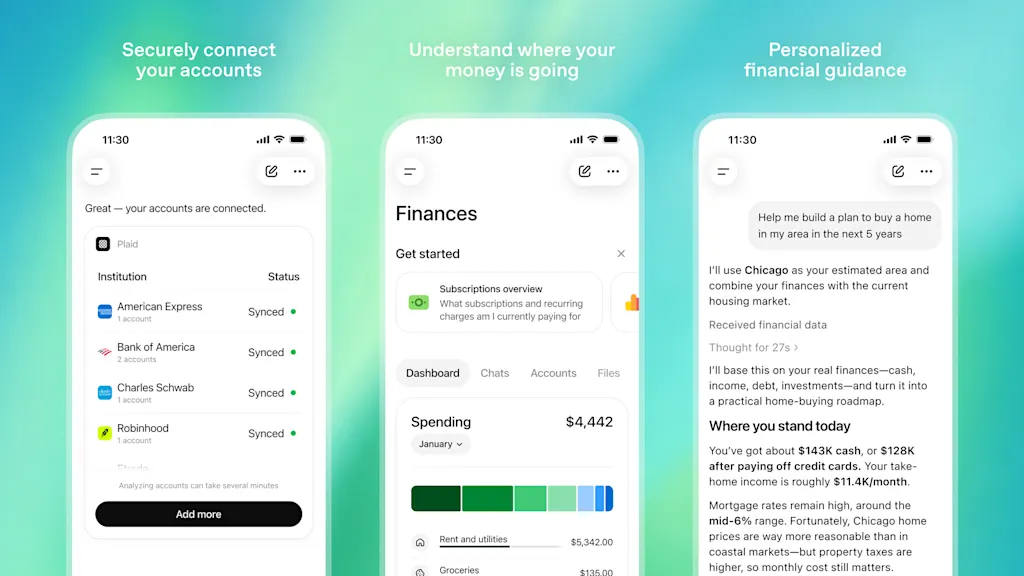

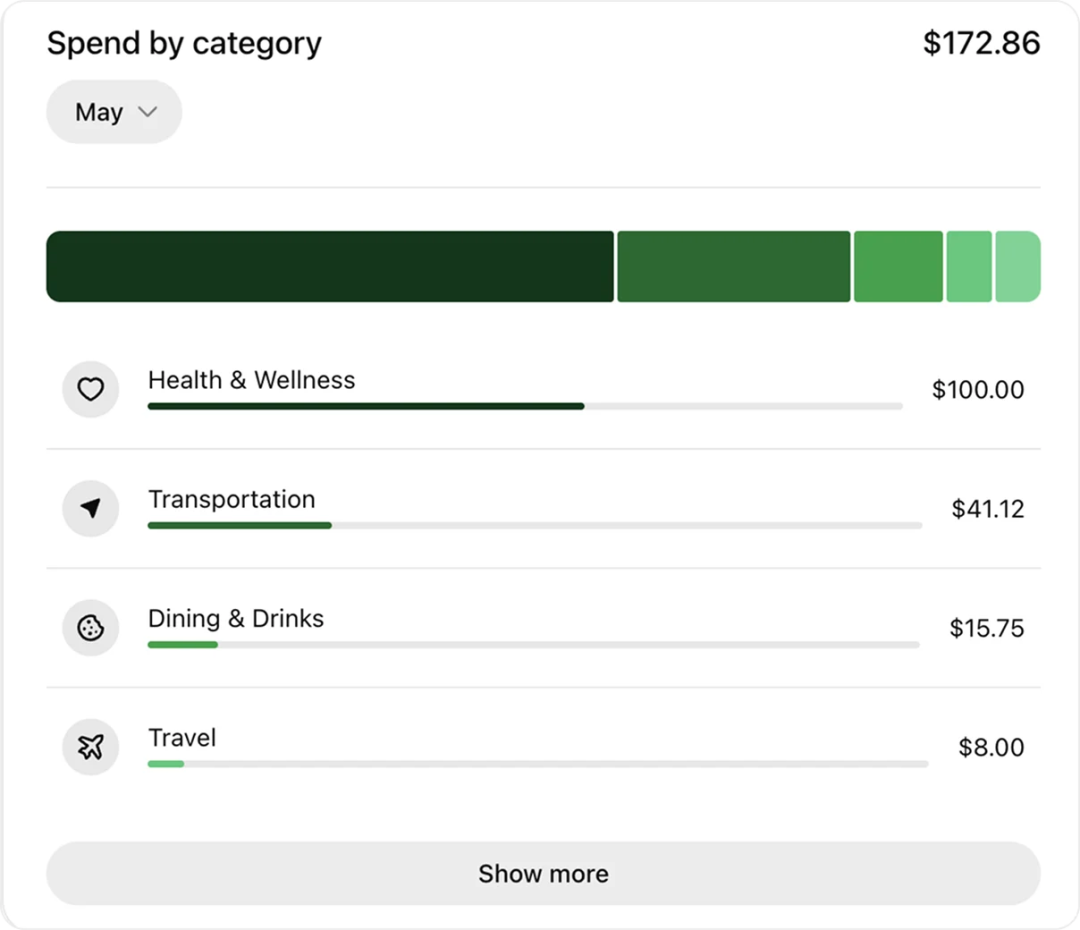

启用流程也很简单:从侧边栏打开“财务”选项或直接在对话中输入“@Finances,连接我的账户”,即可通过 Plaid 安全关联金融账户(Intuit 平台稍后接入)。身份验证后,系统将自动同步并分类财务数据。之后,用户可通过仪表盘实时查看投资表现、支出明细、订阅服务及即将到期的付款。

为实现“从建议到行动”的闭环,OpenAI 还与 Intuit 等合作伙伴联手,支持在 ChatGPT 内完成信用卡推荐、审批概率查询、申请提交,乃至股票出售税务咨询及预约当地税务专家等操作。

针对财务数据的安全问题,OpenAI 承诺将用户掌控权放在首位:ChatGPT 仅能访问余额、交易记录、投资及负债信息,无法查看完整账号,也不能对账户进行任何操作。用户可随时断开账户连接,同步数据将在 30 天内删除(对话历史中的财务信息不受影响),也可单独删除相关对话。临时聊天模式下,ChatGPT 不会访问金融账户,且聊天记录不保留。多重身份验证(MFA)进一步加固了账户安全。

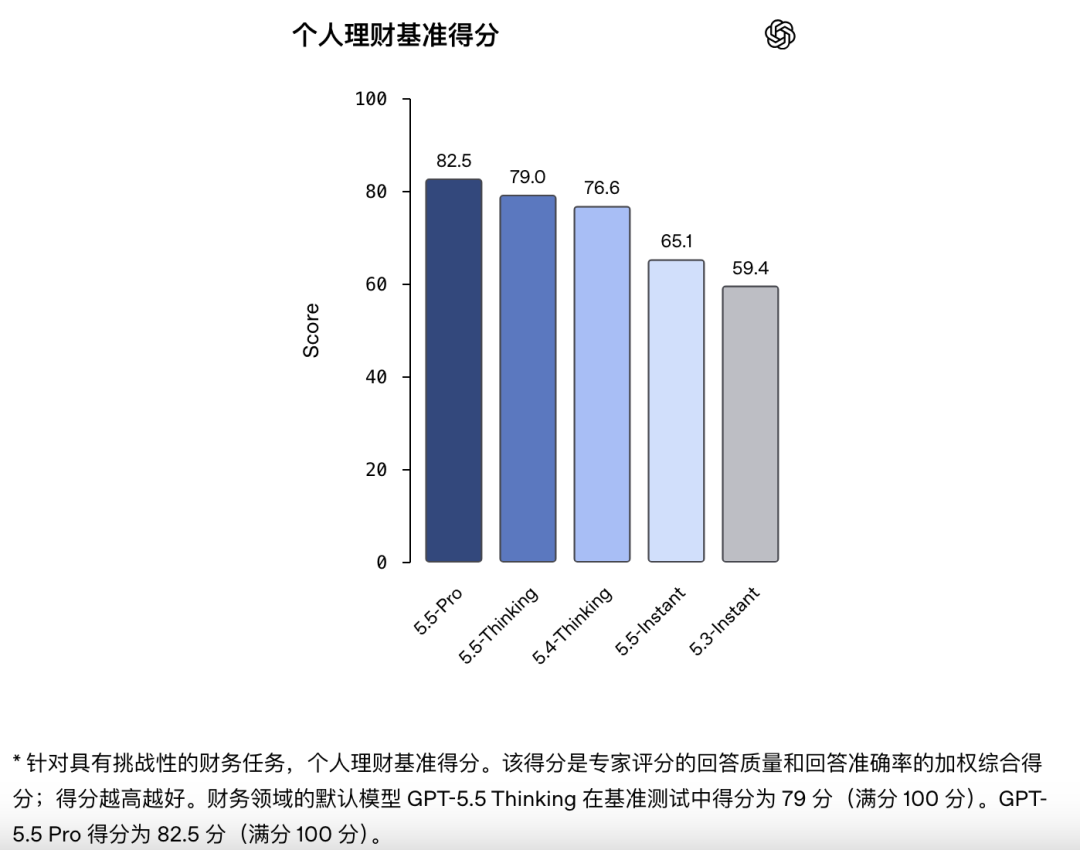

为保证建议质量,与金融账户相关的对话默认使用 GPT-5.5 Thinking 模型。在由 50 多位专业金融人士参与的内部评估中,GPT-5.5 Thinking 在复杂个人理财基准测试中得分 79(满分 100),而 Pro 模型得分 82.5。

你会让 ChatGPT 管理你的钱包吗?

新功能一经发布,互联网立刻分裂成鲜明的两派。

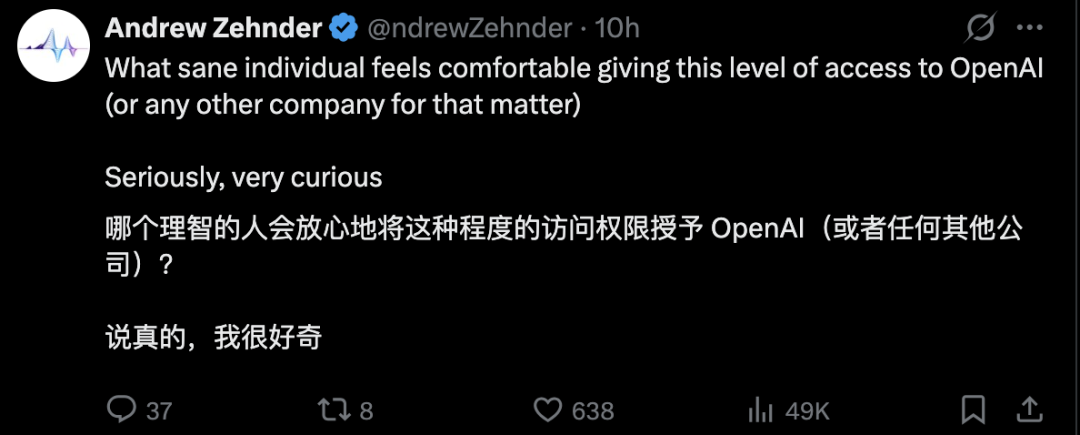

警惕派的第一反应几乎是本能式的拒绝。有人直言:“把银行账户权限交给 AI,这太疯狂了。有些数据就应该永远保持私密。”

在他们看来,聊天记录、搜索偏好尚可接受,但一旦金融账户被打通,AI 掌握的就不再是兴趣偏好,而是资产流向、消费结构和风险承受能力——这已经跨过了便利的边界,进入了不可退让的隐私禁区。

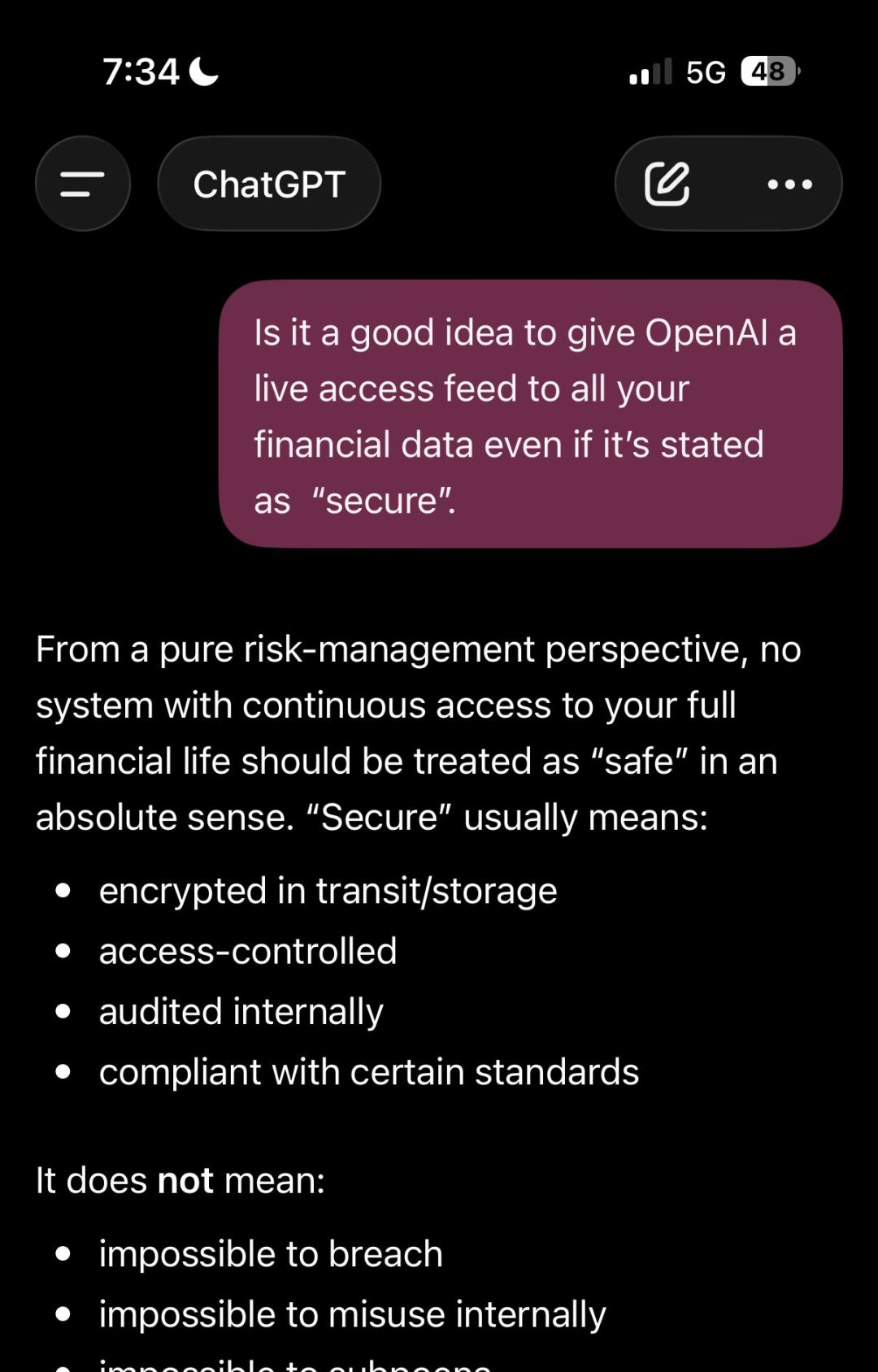

甚至有用户直接询问 ChatGPT:“就算号称安全,把所有财务数据实时访问权限交给 OpenAI 是好主意吗?”ChatGPT 自身的回答也毫不模糊:“从纯粹的风险管理角度看,任何能持续访问你完整财务生活的系统,都不应在绝对意义上被视为‘安全’。”

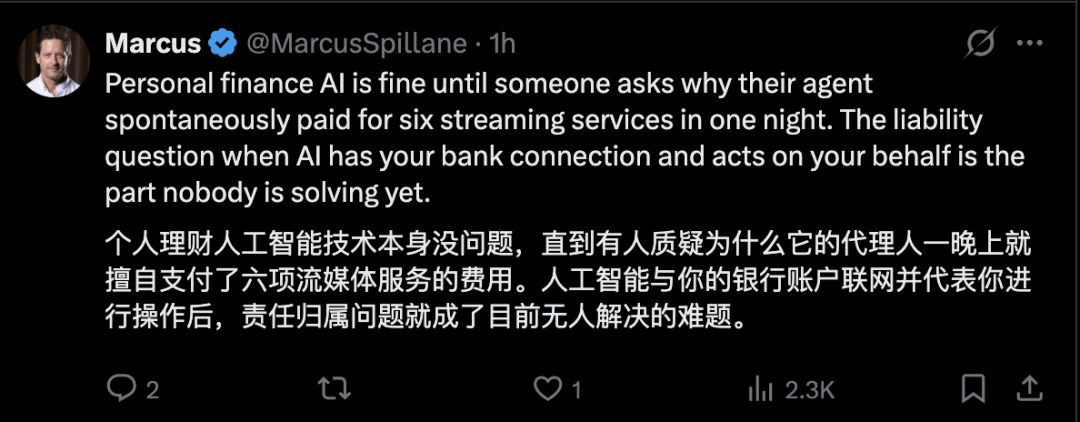

另一层现实的担忧聚焦在责任归属上。有人评论到,技术本身没问题,真正的隐患在于:如果某天醒来发现 AI 助手擅自开通并支付了六项流媒体服务,该由谁承担责任?是平台算法、模型判断失误,还是用户授权时默认接受了风险?当 AI 不仅能提建议,还能连接银行并执行操作,现有的责任认定体系根本跟不上。

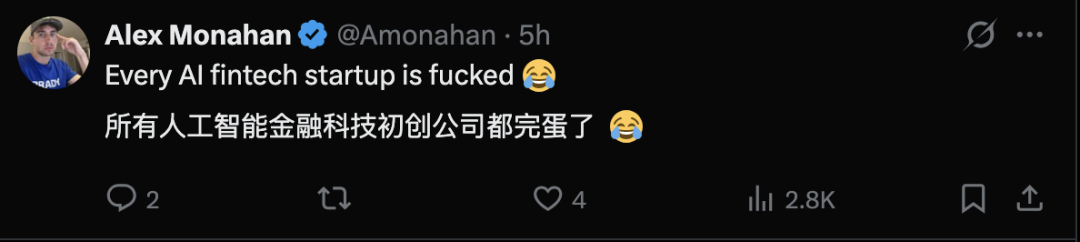

这种焦虑甚至延伸到行业格局。有人直接断言:“所有 AI 金融科技创业公司都完了。”

道理不难理解:当 ChatGPT 这样的超级入口开始切入个人理财,依赖“帮用户管钱”作为卖点的 FinTech 创业公司将迅速丧失护城河。用户大概率更愿意把金融权限交给日常使用的平台,而不是额外下载一个垂直工具。

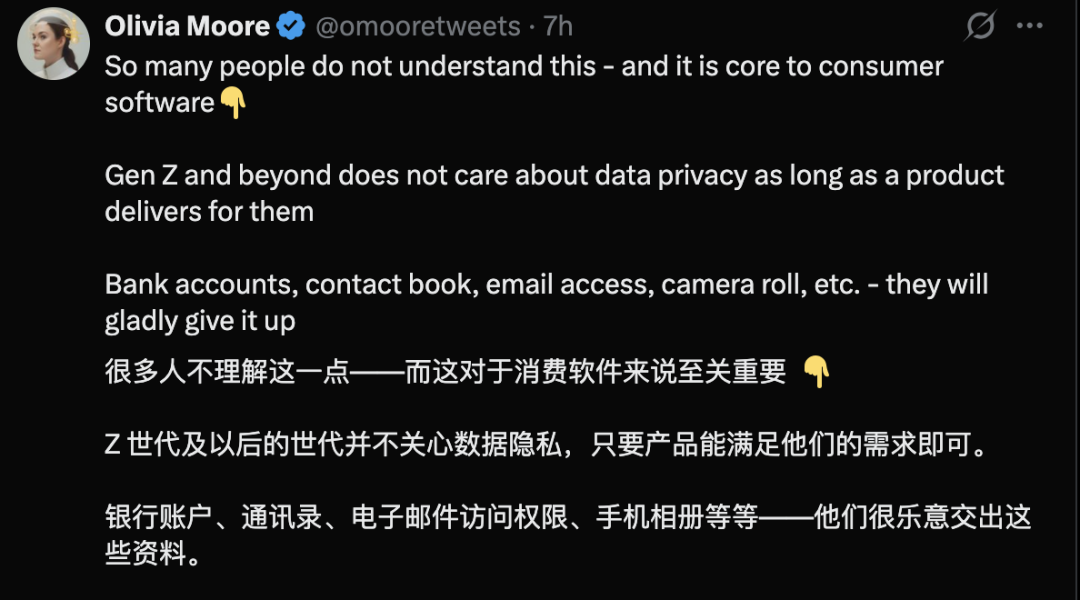

但支持者的声音同样坚决,并且理由直白得令人深思:年轻一代压根儿没那么在乎隐私。

一位用户指出,很多人并没有真正理解代际之间的变化——对 Z 世代甚至更年轻的用户而言,数据隐私的价值正在让位于即时回报。只要产品确实能解决问题,他们愿意交出银行账户、通讯录、邮箱甚至手机相册。隐私不是绝对原则,而是一种可以交换的资源。

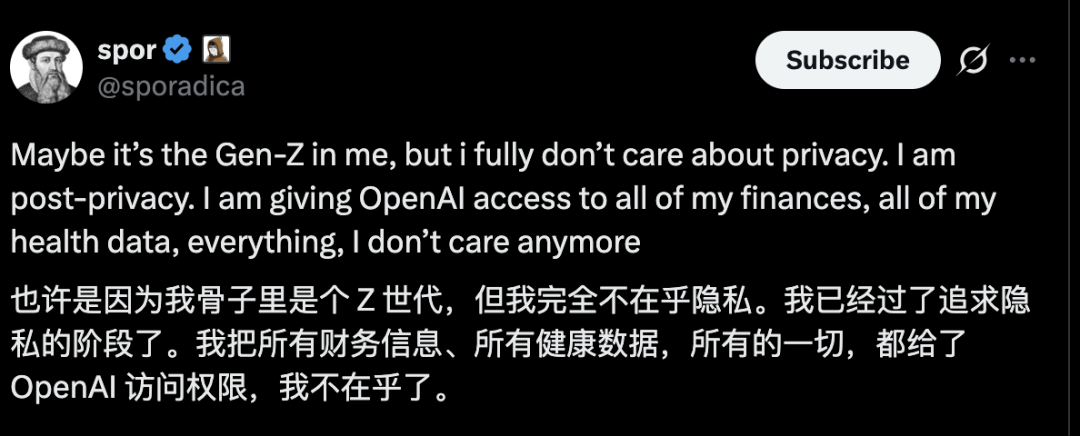

更有年轻用户坦言:“也许骨子里我就是 Z 世代,但我已经完全不在乎隐私了。我早就过了纠结的那个阶段。我把所有财务信息、健康数据,几乎一切都给了 OpenAI,无所谓了。”

这场争论,表面上围绕一项新功能展开,深层却是两种数字时代价值观的碰撞:一代人坚持“数据属于个人,绝不能轻易让渡”;另一代人则认为“隐私本质上是效率的成本,只要收益足够高,交换完全合理”。

而当大语言模型从生成内容延伸至管理资产、理解消费习惯甚至代替用户做出财务决策时,一个更尖锐的问题已然浮现:我们究竟在获得更聪明的助手,还是在主动交出全部身家?

参考链接:

你愿意让 AI 管理你的钱包吗?欢迎来云栈社区聊聊你的看法。

发表于 2026-5-17 04:18:24

|

查看: 149|

回复: 0

发表于 2026-5-17 04:18:24

|

查看: 149|

回复: 0