人工智能基础设施需求的爆发式增长,推动戴尔科技交出了史上最强季度成绩单。营收、每股收益及经营性现金流全面刷新纪录,公司随即大幅上调全年业绩预期。受此影响,戴尔科技盘后大涨超37%。

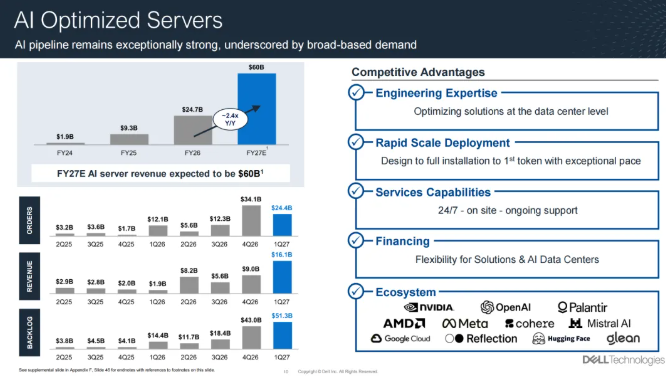

戴尔27财年第一财季实现营收438亿美元,同比增长88%,创历史新高。GAAP稀释后每股收益为5.24美元,同比增长282%。AI服务器收入达161亿美元,同比暴增757%,当季AI订单总额录得244亿美元。公司上调全年AI服务器收入指引至600亿美元,全年营收指引中值跃升至1670亿美元。

一、FY2027 Q1业绩全面综述

1.1 核心整体财务数据

戴尔科技于2026年5月28日盘后发布2027财年第一季度(截至2026年5月初)财报,交出了一份远超市场预期的成绩单:

营收同比增长88%,非GAAP EPS同比增长214%,两项增速均创下自2018年戴尔重返公开市场以来的最高纪录。净利润从去年同期的9.65亿美元增长逾两倍至34.4亿美元。

三重“创纪录”:本季度实现了①创纪录收入(438亿)、②创纪录EPS(GAAP 5.24/非GAAP 4.86)、③创纪录Q1经营现金流(41亿美元),同时向股东返还21亿美元(通过股票回购和分红)。

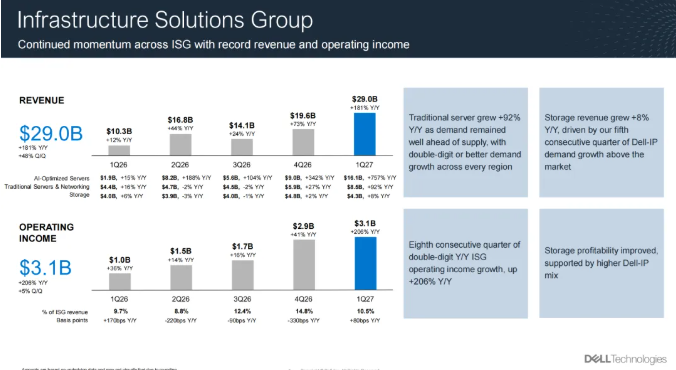

1.2 分部业务表现

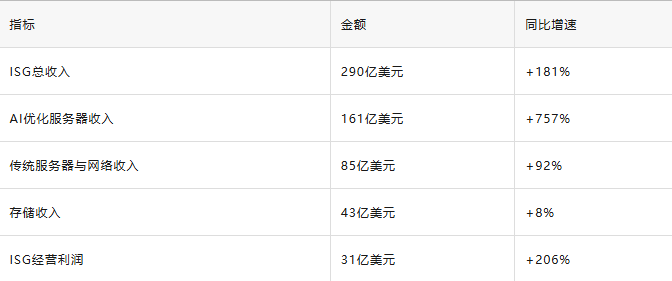

基础设施解决方案集团(ISG)——核心增长引擎

ISG收入占比从去年同期的约40%跃升至66%,已完全取代CSG成为公司主导业务。AI服务器单季收入达161亿美元,占ISG总收入的56%,凸显AI业务已成为公司的绝对增长核心。

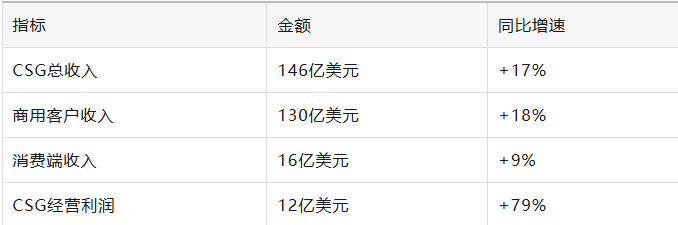

客户端解决方案集团(CSG)——稳健基本盘

CSG经营利润率约8.2%,较去年同期的5.6%显著提升,得益于供应链效率和定价策略的优化。

1.3 AI业务核心数据

本季度最值得关注的AI相关指标:

- AI订单:单季新增AI订单244亿美元

- AI服务器收入:161亿美元,同比增长757%

- AI客户基础:超过5000家AI服务器客户

- 积压订单:约430亿美元

- AI服务器全年预期:上调至约600亿美元,同比增长144%

副董事长杰夫·克拉克在电话会上表示,“AI机会没有显示出任何放缓迹象”。

1.4 2027财年指引全面上调

全年营收中点1670亿美元意味着同比增长近50%。二季度的指引同样远超预期——市场此前预期的Q2营收仅为349.7亿美元,而戴尔给出的中点高达445亿美元,相差超95亿美元。

二、盘后大涨剖析——双重驱动力的共振

2.1 核心驱动力一:业绩“三重大超预期”

财报发布后,戴尔股价在盘后交易中飙升约37%。

超预期幅度之大令人瞩目:

- 营收超预期约84亿美元,相当于高出市场预测近25%

- EPS超预期约1.92美元,超出幅度高达65%

- ISG收入超预期约66亿美元,高出近30%

- 全年营收指引上调幅度超过200亿美元

市场对AI服务器需求预期本就处于高位,但实际订单和收入确认速度仍大幅超出分析师的建模,这种“预期差”是股价大涨的最直接催化剂。

2.2 核心驱动力二:指引“全线上调”,不确定性大幅消除

在此前分析师模型中,多数人预期戴尔只会小幅上调或持平原有指引(摩根大通在季前曾预警“供应可见度仍构成制约”)。然而,戴尔管理层在电话会上展现了极强的供应保障能力。

- 全年营收指引直接跳升超200亿美元,而卖方共识原本约为1440亿美元。

- AI服务器预期从约500亿美元上调至约600亿美元,体现了管理层对供应链约束的信心。

- 二季度营收指引中点(445亿美元)与市场共识(约350亿美元)的巨大差距,表明公司预期增长势头不仅没有放缓,反而正在加速。

2.3 补充催化剂:97亿美元五角大楼合同

在财报发布前一天(5月27日),戴尔宣布获得一份为期五年、价值97亿美元的五角大楼合同,为美军提供Microsoft 365管理服务。该消息已推动盘前股价上涨约4%-5%。

虽然该合同的利润率和战略意义存在一定争议(部分分析认为这是“低利润分销角色”),但作为美国政府数字化转型的重要信号,它为财报后的暴涨提供了情绪基础。

三、深度分析:业绩背后的结构性转变

3.1 从“PC公司”到“AI基础设施公司”的范式转换

戴尔的传统定位曾长期是“全球第二大PC制造商”。但本季度数据显示,公司已完成根本性的业务结构重组:

- ISG收入占比从约40%跳升至66%,AI服务器单季收入(161亿美元)已超过CSG整体收入(146亿美元)。

- CSG同比增长17%,表现尚可,但与ISG的181%增幅形成鲜明对比。

- 即使剔除AI服务器,传统服务器和网络业务也实现了92%的增长——表明ISG的增长并非完全依赖AI爆发,企业IT基础设施的全面升级周期也在推进。

这意味着戴尔的估值逻辑正在发生质变——从“硬件周期股”向“AI基础设施龙头”演进。

3.2 两大业务板块的差异化趋势分析

ISG(增长引擎):

- AI服务器收入同比增长757%,其核心驱动力是英伟达GPU供应改善及全球数据中心建设浪潮,这进一步印证了人工智能基础设施正处于大规模扩张周期。

- 存储业务仅增长8%,是ISG中相对薄弱环节。存储是更高附加值、更稳定、利润率更优的业务,8%的增速相对温和,部分原因可能是公司资源更多向服务器倾斜。

CSG(稳定器):

- 17%的增速在PC市场整体疲软的背景下实则亮眼,主要得益于商用PC换机周期和AI PC渗透。

- 经营利润率提升至约8.2%,表明公司的定价权和成本管控能力在增强。

3.3 利润质量和现金流:需要审慎审视

积极信号: 41亿美元的季度经营现金流创历史同期最佳,说明收入的增长是“真金白银”,而非账面上的库存积压。同时,21亿美元的股东返还也彰显了公司对现金流的信心。

关注问题:

- 利润增速与收入增速的匹配:GAAP利润同比增长282%,远快于收入88%的增长,这既有经营杠杆的因素,也可能包含了债务重组或税务方面的非经常性利好。非GAAP利润增长214%,与收入增长的差距有所收窄但仍显著——投资者需要进一步确认毛利率的变化趋势。

- AI服务器利润率:虽然戴尔在行业中有供应链规模优势,但AI服务器行业整体利润率压力较大。随着更多参与者涌入,AI服务器利润率未来能否维持在合理水平是长期持有的关键变量。

首席运营官Jeff Clarke表示,“我们的AI服务器收入预期已上调至600亿美元,这只是在进一步证明,AI机遇没有任何放缓的迹象。”首席财务官David Kennedy则将本季度的突出表现归因于“从供应链到销售再到定价,整体执行力超强”。

发表于 2026-5-30 03:54:35

|

查看: 105|

回复: 0

发表于 2026-5-30 03:54:35

|

查看: 105|

回复: 0