这阵子,一份拆解英伟达下一代 Rubin 架构的研报,让一个平时默默无闻的小零件突然成了行业焦点。MLCC,全称 Multi-Layer Ceramic Capacitor,也就是多层陶瓷电容,被大家称为“电子工业大米”。它可以说是全球用量最大、发展最快的片式元器件之一,主要用来在电路里承担电荷存储的核心功能,干着滤波、稳压、储能和去耦这些基础活。过去虽然用量极大,但长期被当成标准化程度极高的通用被动元件,鲜有人专门讨论它。

不过,高盛在一份研报中抛出了一个非常醒目的判断:MLCC 正在成为“下一个存储”。要知道,存储芯片可是过去十年半导体周期的核心叙事,如今把一个电容元件抬到同一级别,足见其战略地位已变。

MLCC 到底是个啥?

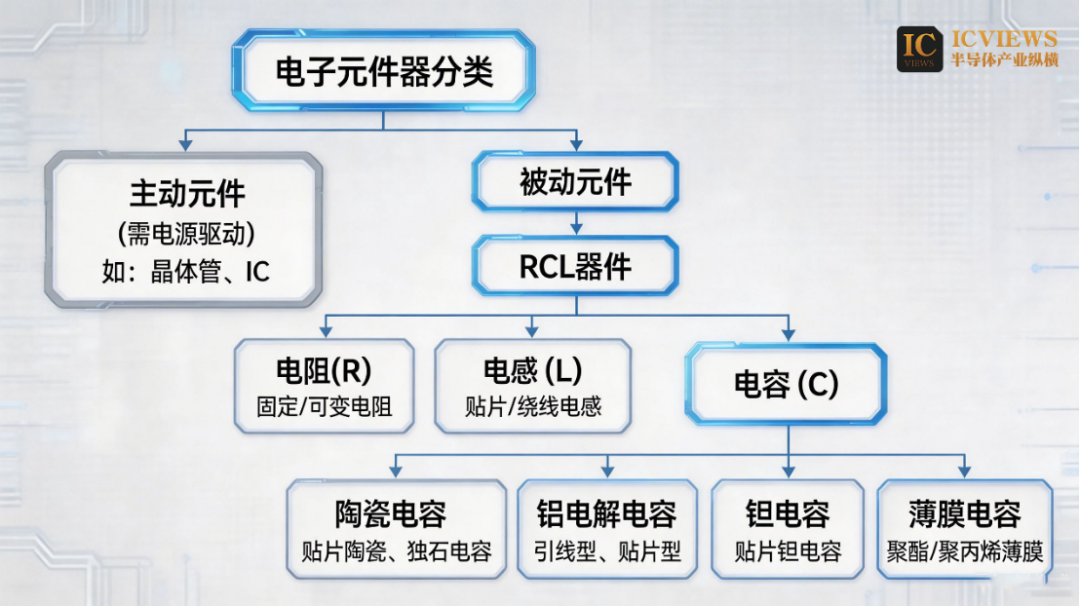

在了解 AI 为啥需要它之前,咱们先理清它的家族谱系。被动元件主要包括 RCL 器件和被动射频器。RCL 就是电阻(R)、电容(C)、电感(L)的合称。其中电容因为具备旁路、去耦、滤波和储能等功能,是被动元件里最主要的构成部分,往下又能再分出陶瓷电容、铝电解电容、钽电解电容、薄膜电容等等。相较于其他几类,陶瓷电容体积小、电压范围大,价格还便宜,稳稳占据了大头。

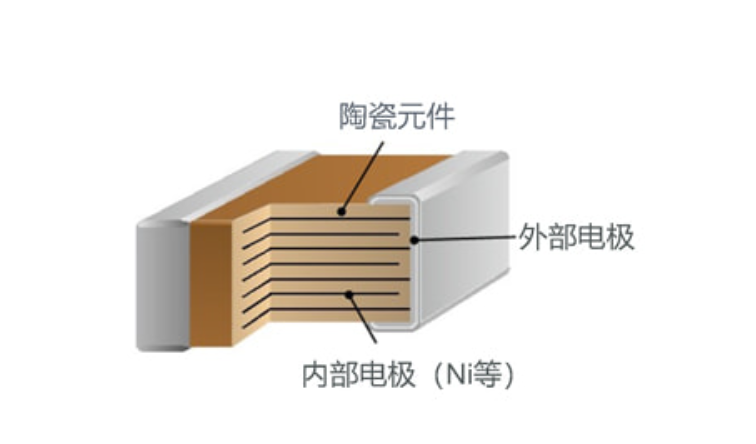

而 MLCC 则是陶瓷电容里的绝对主力,占陶瓷电容市场超过 90% 的份额。它也叫贴片电容或独石电容器。怎么说它的结构呢?就是把印好电极的陶瓷介质膜片以错位的方式叠起来,经过高温烧结形成陶瓷芯片,再在两端封上金属层。这种结构使它具有温度范围宽、介质损耗小等特点,广泛应用于移动终端、汽车、计算机、通信、家电等各个重要领域。

AI 需求如何引爆新一轮暴涨?

过去 MLCC 常被当作“成熟期的夕阳产业”看待。可谁能想到,AI 服务器的兴起为它开辟了一片巨大的增量蓝海。那为什么算力芯片会突然需要这么多 MLCC 呢?

关键在于,AI 服务器运行时,电力需求会出现微秒级的剧烈波动。传统电源系统根本来不及响应,这时候部署在芯片附近的 MLCC 就能瞬间释放电能,化解危机。因此,每一颗高性能 AI 芯片周围,都密密麻麻环绕着数十到上百颗高容值 MLCC。据测算,单机柜的 MLCC 价值量已从 H100 平台的约 3000 美元,提升至 GB200 平台的约 1.2 万美元;到了 Rubin VR200 平台,有望进一步升至约 2.2 万美元,2027 年甚至可能达到 4 万美元。对应的用量也从约 1.5 万颗猛增至 9 万颗以上。

英伟达 GB200 NVL72 服务器,单是这一套系统就将使用约 60 万个 MLCC。目前,MLCC 整体市场规模约 150 亿美元,其中 AI 服务器领域虽然现在体量只有 13 亿美元,但正以 80% 的复合年增长率强势爆发。

需求端的压力很快传导到了价格上。从 2025 年 11 月底开始,MLCC 就进入上行通道。以村田为首的原厂,自 2026 年第一季度起开始对 AI 服务器及高端车规级产品大幅调价,TDK、太阳诱电等日系厂商,以及台系、国内厂商纷纷跟进。就在最近,被动元件大厂华新科也向代理商发出了涨价通知,自 6 月 1 日起调涨芯片电阻及部分 MLCC 价格,理由是原物料价格持续上涨。

“双超多强”,日韩主导的格局如何破?

全球 MLCC 市场的现实是日韩企业主导的“双超多强”格局。日本村田稳坐头把交椅,韩国三星电机紧随其后,前五大厂商合计占据超七成份额,AI 服务器用的高端 MLCC 更是主要被这两家把持,光三星电机自己就占了大约 40% 的市场份额。车规级这块,则几乎由日系企业垄断。

面对爆发的需求,巨头们也在疯狂扩产。村田 2025 年在日本投了 5.6 亿人民币扩高端产能,2026 年又追加 8 亿,整体产能还计划再提升 10%,其中针对 AI 服务器 MLCC 更是豪掷 800 亿日元。三星电机也没闲着,在菲律宾新建的高端工厂要 2027 年才能投产,同时其天津工厂也在改造转产,预计 2026 年 10 月起逐步释放产能。

国内厂商虽然形成了完整的产业链,以风华高科、三环集团为代表的头部玩家,在全球分列第六和第九;火炬电子、鸿远电子则在特种 MLCC 领域深耕多年,下游航空航天客户占比超 50%。但一个扎心的现实是结构性逆差依然明显。2025 年,中国进口了约 2.56 万亿颗 MLCC,金额近 62 亿美元。折算下来,进口单价约 2.41 美元/千颗,而出口单价仅为 2.11 美元/千颗。我们进口的主要是高端产品,出口的则集中在中低端。

这局面,和几年前的存储芯片何其相似。在 AI 算力和汽车电子本土化加速的背景下,MLCC 的国产化逻辑正在复刻那个“从追赶到突破”的故事。云栈社区里不少关注硬科技的朋友,也常聊到半导体关键零部件逆袭的路径,MLCC 算是一个相当典型的新样本。

供应链纵深:不可忽视的“陶瓷粉”与“离型膜”

MLCC 的高端突围,光有雄心不够,还得看上游供应链。工艺流程极其复杂,涉及调浆、瓷膜成型、印刷、堆栈、切割、烧结等数十道步骤。

陶瓷材料是成本的大头。 这部分制备工艺复杂,导致格局非常集中,基本是日本堺化学、美国 Ferro 等巨头的天下。国内如国瓷材料,凭借多年的技术积累,算是实现了基础粉和配方粉的全面覆盖,下游客户也涵盖了三星电机、国巨、风华这些大厂。但不得不承认,高端陶瓷粉体技术上,我们仍有待实质突破。

电极材料是另一核心。 内电极目前主要用镍粉,像车规、AI 高端 MLCC 对超细纳米镍粉的精度要求极高,纯度需 5N 以上(99.999%),粒径在 100-500nm,球形度也得极佳。外电极则通常用银钯合金浆料,比例调配直接影响导电性和粘结强度。

还有一个容易被忽视的关键耗材:离型膜。 在流延成型步骤中,陶瓷浆料是涂布在 PET 离型膜上,经干燥定型后再剥离,形成陶瓷膜片的。中高端离型膜对平滑性有极高要求,基膜的 Ra 值甚至要控制在 20 纳米以下,这市场长期被琳得科、东丽、COSMO 等日韩企业占据。随着 MLCC 向超薄层发展,高端离型膜在成本中占比约 10%-20%,是其进一步小型化的重要支撑。

风华高科近期也坦言,主营产品核心材料如银、铜、镍、锡及陶瓷粉体,其中贵金属的价格波动对盈利影响很大。在全球供应链重构的大背景下,原材料成本上行的压力不容小觑。

说白了,AI 服务器需求爆发叠加供给侧寡头垄断,过去曾造就了三星、SK 海力士们的业绩神话。今天的 MLCC,也正站在相似的“需求爆发 + 高端供给集中”拐点上。只不过,MLCC 的技术护城河更多体现在材料配方、层叠工艺和可靠性认证上,而非制程微缩。这其实意味着,一旦国内企业在高端领域突破认证壁垒,追赶周期可能比当年的存储芯片更短。从根上看,MLCC 正实实在在成为 AI 算力基础设施中,那个不可替代的战略资源。

注:本文部分动图素材来源于网络,仅作辅助阅读用途。

发表于 2026-6-7 20:30:37

|

查看: 198|

回复: 0

发表于 2026-6-7 20:30:37

|

查看: 198|

回复: 0