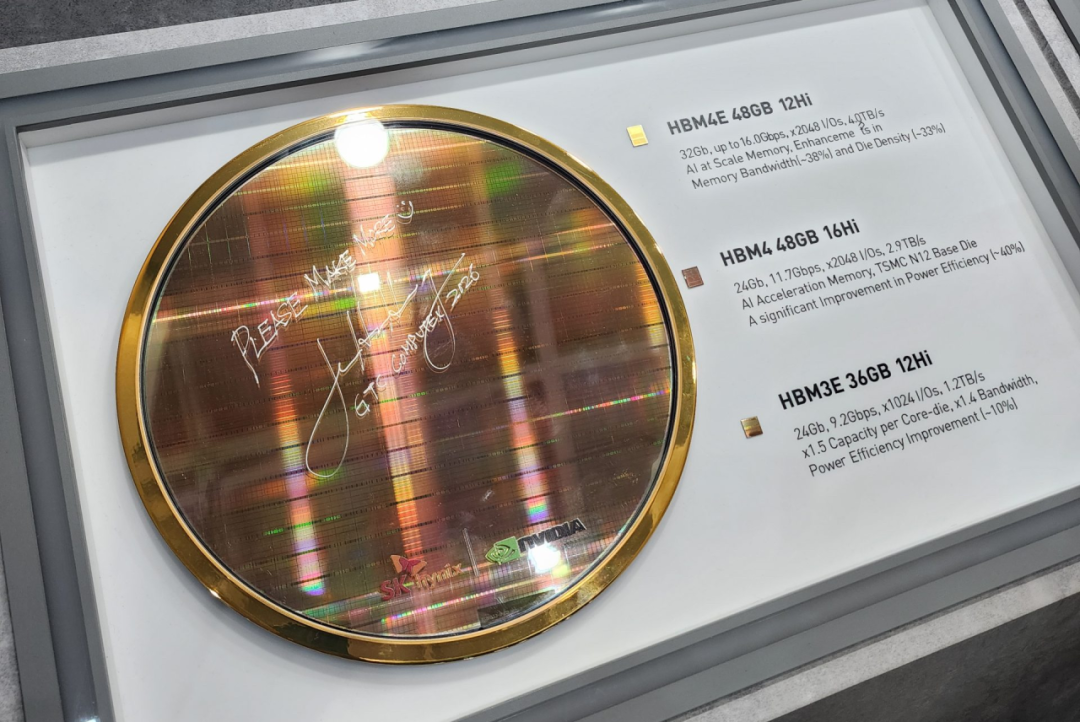

6月2日下午,台北南港展览馆,Computex 2026。英伟达CEO黄仁勋突访SK海力士展台,拿起一支笔,在一块HBM4E晶圆上写下五个字:“Please Make More”(请多造一些)。

接着他又走到旁边的内存模组展区,在一块SOCAMM2模组上写了另一句话:“Love SOCAMM”。

这不是客套,不是作秀。全球市值最高的AI芯片公司CEO,亲自跑到存储原厂展台,当着所有人的面喊话“多造点”——这件事本身就说明了一个事实:存储,已经成了AI产业链最大的瓶颈。

01 Vera Rubin全量生产,存储需求指数级爆发

黄仁勋为什么这么急?因为他的下一代AI平台 Vera Rubin 已经开始全量生产了。

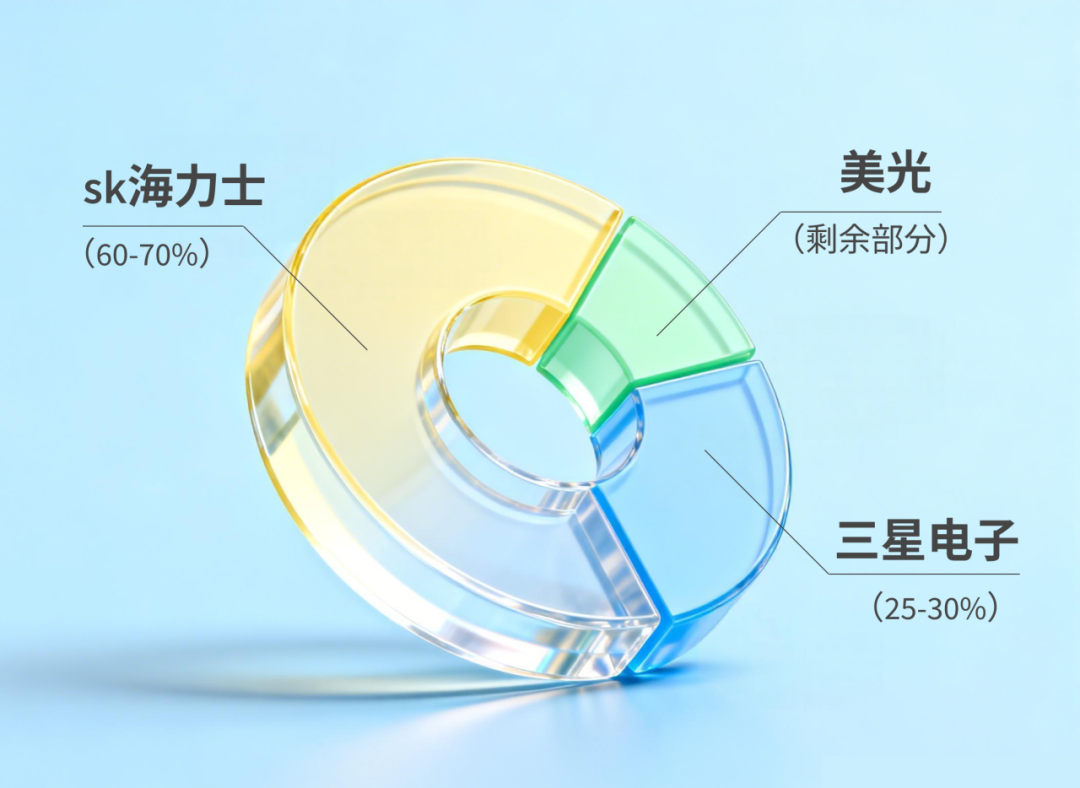

6月2日,黄仁勋在GTC Taipei上正式确认:Vera Rubin进入全量生产阶段。这台英伟达最新的AI推理平台,用的是HBM4内存,由三家原厂供应:

- SK海力士:约60%-70%份额

- 三星电子:约25%-30%

- 美光:剩余部分

Vera Rubin对存储的需求量,远超上一代Blackwell。不只是HBM——Rubin架构还引入了新的存储层级,专门承载AI推理时的KV Cache,对SSD和Server DRAM的需求也同步暴增。

一台AI机器,既要吃HBM,又要吃SSD,还要吃Server DRAM。三条线同时拉满,存储需求不是线性增长,是指数级的。

02 “Please Make More”背后的供应链焦虑

黄仁勋在晶圆上写字的同一周,SK集团董事长崔泰源宣布:SK海力士计划五年内将晶圆产能翻倍。

三个月前,崔泰源还在GTC上对记者说“扩产不是说加就能加的”。三个月后,态度180度转弯。为什么?因为客户催得太狠了。

据报道,SK海力士和美光2026年的HBM产能早已被客户“一抢而空”,甚至全额预付了定金。三星虽然HBM3E起步慢了一拍,但HBM4量产反而跑在了前面——三星是全球首家量产HBM4的厂商。

三家的先进产能全部被英伟达锁死,留给其他客户的份额所剩无几。华尔街日报(WSJ)最近发了一篇长文,标题很直白:“全球存储芯片短缺将让我们所有人付出代价”。文章指出,新增产能最早要到2027年才能上线,真正缓解供应压力要等到2028年。

换句话说:存储短缺不是短期炒作,至少还要持续两年。

03 黄仁勋的“推拉术”:夸了SK,刺了三星

有意思的是,黄仁勋在Computex上的言论,在韩国半导体圈引发了不小的波澜。

在GTC Taipei的“韩国合作伙伴之夜”晚宴上,有记者问黄仁勋:三星和SK海力士在下一代HBM市场怎么差异化?

黄仁勋的回答是:“HBM看似简单,实际极其复杂。我们与SK合作非常紧密,我为SK的成功感到自豪。SK海力士最近成了市值1万亿美元的公司。我很高兴看到他们的成功。”

全程只夸了SK海力士,一个字没提三星。但事实是,三星在HBM4的量产进度上反而领先——三星是全球首家出货HBM4样品的厂商。

业内分析认为,这是黄仁勋典型的“推拉策略”:

- “拉”:用高度赞扬安抚核心供应商SK海力士——毕竟Blackwell的HBM3E几乎全靠他们;

- “推”:用“只字不提”刺激三星——你们量产跑得快,但在我心里的位置还不如SK。

效果立竿见影。SK海力士拿到了大批量HBM4供货合同,但需要加速量产节奏。三星被刺激后,必须用质量和速度证明自己。黄仁勋一支笔、几句话,就把两大原厂的竞争拉到了台面上。这不是简单的外交辞令,这是供应链管理的艺术。

04 原厂吃饱了,模组厂怎么办?

聊完原厂的故事,再看模组厂——这才是跟A股投资者更相关的部分。

当三大原厂的先进产能被英伟达锁死,消费级市场和企业级市场怎么办?答案很简单:涨价,或者缺货。

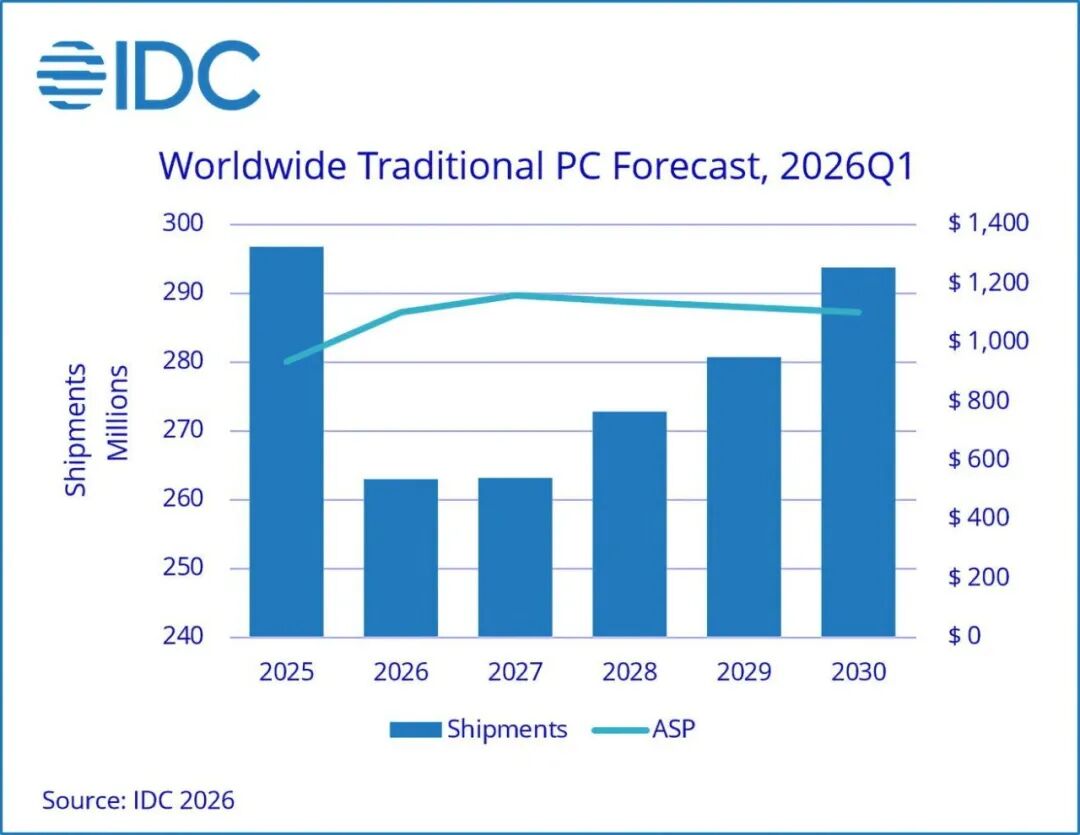

IDC最近预测,2026年全球智能手机市场将收缩13.9%,PC市场下降11.3%。背后一个重要原因,就是存储芯片短缺推高了终端成本。

这对A股存储模组厂来说,反而是机会。

江波龙在Computex上发布了两款端侧AI推理专用内存——AIDIMM和AILPBGA,基于LPDDR5X,256-bit大位宽,9600MT/s。这不是传统的消费级内存条,而是专门为AI推理场景设计的差异化产品。

模组厂正在从“卖标准化产品”转向“卖差异化方案”。当原厂的先进产能被HBM吃掉,模组厂商的发展逻辑正从传统的“采购颗粒、制造模组、销售产品”,转向“朝上游环节延伸、以技术驱动利润增长”的新模式。

自2025年起,佰维存储股价开启爆发式上涨行情,2025年全年涨幅达85.23%,2026年至今(截至6月5号收盘)涨幅更是突破170.93%,市值超过1400亿。但股价只是表象,佰维真正的看点在两个方向:晶圆级封测和企业级SSD。

5月27日,佰维在投资者调研中透露了一个关键信息:东莞松山湖的晶圆级封测项目进展顺利,预计2026年底开始贡献收入。这意味着佰维正在从传统的模组厂升级为“存储+先进封测”全栈服务商。

在存储芯片越来越依赖先进封装的今天——HBM要用TSV硅通孔,AI芯片要用CoWoS——掌握封测能力的模组厂,话语权会越来越大。佰维的晶圆级封测不是简单的后道封装,而是直接对标台积电、日月光的前沿工艺。

更值得关注的是佰维的企业级布局。

佰维已经与韩国企业级SSD主控厂商FADU签署战略合作协议,共同开发企业级SSD解决方案。企业级SSD(eSSD)是当前存储市场增长最快的细分领域——据Counterpoint数据,2026年Q1 eSSD占NAND市场的43%,年底预计超过60%。

当原厂把产能优先供给HBM,企业级SSD的供需缺口会持续扩大。佰维通过“自研主控+存储解决方案研发+先进封测”的技术能力,增强企业级SSD存储产品的竞争力,加速抢占这个窗口期。

佰维的整体业绩也在印证这个逻辑。2025年全年营业收入113.02亿元,净利润8.53亿元,同比增长429.07%。2026年Q1,佰维AI新兴端侧存储业务收入约11.75亿元,同比增长496.45%,环比增长53.19%。端侧AI存储是当前佰维的增长引擎,而晶圆级封测和企业级SSD,才是下一轮爆发的储备——根据公司2025年度报告,其企业级产品已成功进入头部OEM厂商、AI服务器厂商及头部互联网企业的核心供应链体系。

模组厂的故事,正在从“买颗粒、做模组、卖产品”向“向上游延伸、向技术要利润”转变。

05 风险提示

01 产能扩张有不确定性

SK海力士五年翻倍的计划很宏大,但存储产线建设周期长、技术迭代快,中间任何环节出问题都可能打乱节奏。

02 估值已经很贵

存储板块年内涨幅普遍超过200%,三家原厂市值均破万亿美元。市场已经price in了相当乐观的预期,一旦需求不及预期,回调会很猛。

03 三星罢工风险

据Forbes报道,4.5万三星工人威胁罢工18天,如果成真,本就紧张的DRAM/NAND供应会更紧。但反过来,罢工也可能流产,市场已经部分消化了这个预期。

04 地缘政治

黄仁勋表示英伟达“始终在考虑投资韩国”,但也提到供应链多元化的必要性。中美科技博弈的大背景下,存储供应链的每一个环节都可能受到冲击。

06 写在最后

黄仁勋在晶圆上写“Please Make More”,这个画面会成为2026年存储行业的标志性瞬间。它告诉我们四件事:

01 AI对存储的需求是真实的,不是炒作。 连英伟达CEO都亲自下场催货了,这是最硬核的“需求验证”。

02 存储短缺至少持续到2028年。 新产能还没影,需求还在加速,供需缺口至少还有两年红利期。

03 产业链的利益分配正在重构。 原厂吃肉,模组厂喝汤,但汤也在变浓——江波龙的端侧AI内存、佰维的晶圆级封测,都是模组厂向上突围的典型案例。

04 国产存储厂商正在迎来历史性机遇。 当三大原厂把先进产能都锁给HBM,成熟制程、企业级SSD、端侧AI存储这些赛道,恰恰给国产厂商留出了巨大的成长空间。对投资者来说,存储赛道的确定性很高,而且远没有到头。

从全球看,SK海力士市值突破1万亿美元,三星和美光紧随其后,存储三巨头的估值重塑才刚刚开始。从国内看,江波龙、佰维这些模组厂正在从“卖产品”向“卖技术”转型,晶圆级封测、企业级SSD、端侧AI存储,每一个方向都打开了新的增长天花板。

黄仁勋可以写“Please Make More”,但市场的机会远不止More——而是More and More。

存储板块的行情,可能才刚刚走完上半场。

声明:本文内容仅代表作者个人观点,基于公开信息整理与分析,不构成任何投资建议、要约或承诺。

发表于 2026-6-7 20:36:30

|

查看: 162|

回复: 0

发表于 2026-6-7 20:36:30

|

查看: 162|

回复: 0