存储器市场正在经历一轮前所未有的格局震荡。

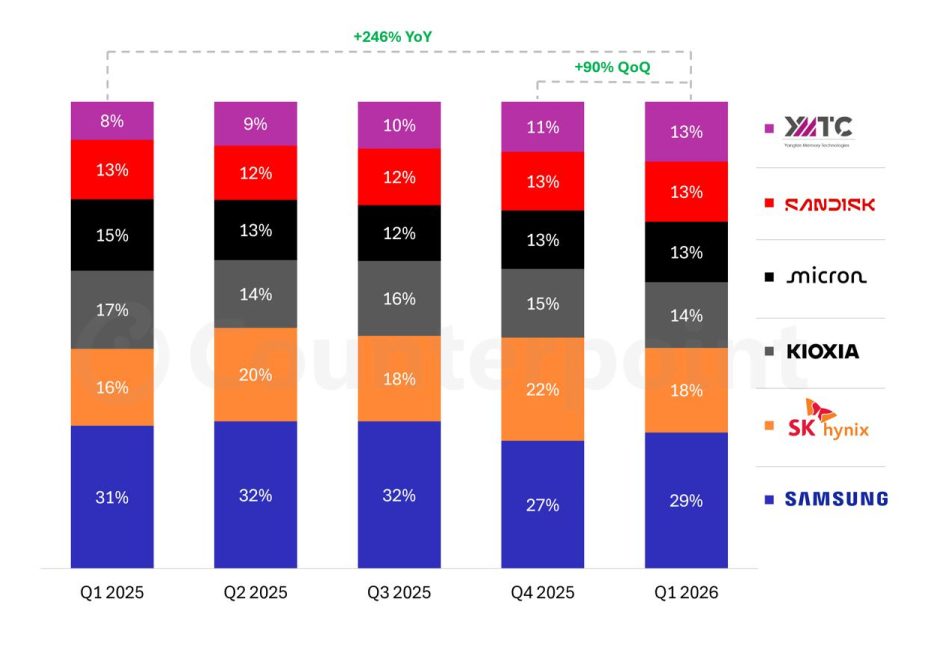

6月3日,Counterpoint Research发布了2026年Q1全球NAND闪存市场报告,首次披露了长江存储的份额数据。这是本轮存储器景气周期中,第一份将长江存储纳入全球主要厂商排名的主流机构报告。

根据Counterpoint Research最新报告,2026年第一季度(1-3月),长江存储(NAND)全球市场份额从2025年Q1的约 8%攀升至 13%,与美光、闪迪并列全球第四,仅次于三星(29%)、SK海力士(含Solidigm,18%)和铠侠(14%)。更关键的是,这13%的背后是一条清晰的追赶轨迹:2025 Q1约 8% → 2026 Q1 13%,一年跃升5个百分点。

数据来源:Counterpoint

谁在买NAND?

本轮存储器上涨的核心驱动力,不是手机和PC,而是数据中心。

Counterpoint数据显示,2026年第一季度eSSD(企业级固态硬盘)占全球NAND市场消耗量的43%,预计到年底将突破60%,2026 年第一季度的 NAND 市场营收已超过 2023 年全年水平。这意味着NAND市场正在从“消费电子主导”切换到“AI基础设施主导”。

这个转变的产业意义在于:Agentic AI的推理循环需要持续处理上下文窗口,KV Cache容量膨胀带动存储需求刚性化。AI服务器不再是“一次性算力投入”,而是需要长期、高速的存储支撑——这改变了NAND的需求结构。

长江存储凭什么快速跃升?

第一,国内需求井喷。国产算力平台(鲲鹏、昇腾等)对存储的国产化配套要求,使得长江存储在国内市场的份额已达30%(2025年数据),成为事实上的第一供应商。

第二,产能落地。武汉二期晶圆厂2024年投产,2025年已实现月均产能约6万片;规模最大的一期晶圆厂月均产能已达10万片。这意味着长江存储的年产能从2024年的129万片,提升至2025年的177万片,预计2026年将突破200万片。

第三,技术追赶。长江存储的堆叠层数已达到270层,接近三星的286层产品,性价比较国际巨头低10%-20%,“高性能+高性价比”的组合正在消费级SSD市场快速渗透。

第四,涨价周期。全行业减产效应显现,NAND Wafer价格自2024年下半年持续上行,有货就能享受红利。

长江存储 3D NAND 示意图

IPO:追赶的资本杠杆

5月19日,证监会官网披露,长江存储控股东湖存储集团已在湖北监管局办理辅导备案登记,正式启动首次公开发行股票并上市,辅导机构为中信证券与中信建投。

这不是一个普通事件。

存储器是典型的资本密集型产业——产线动辄百亿投入,没有资本市场输血,难以与国际巨头正面竞争。长江存储当前月产能约15万片,三期项目(初期月产能目标5万片)预计2026年上半年进入设备安装阶段,后续还需要持续扩产。

IPO募集的资金,大概率将用于武汉三期晶圆厂建设和制程升级。

长江存储三期晶圆厂

根据国泰君安测算,受益于NAND芯片价格上涨和294层3D NAND技术突破,长江存储IPO前估值约3000亿元;中信建投等机构预估,上市后市值区间将在5000亿至8000亿元。参照胡润研究院《2025全球独角兽榜》,长江存储以1600亿元估值首次入选,位列中国第十大独角兽、全球第21——但这仍是IPO前的保守估计。如果IPO顺利,长江存储将成为科创板历史上最具代表性的存储器龙头。

Counterpoint Research 研究总监 MS Hwang 表示:“如果长江存储能通过此次 IPO 获得额外资金支持,公司将具备进一步扩大产能和业务规模的能力。在这种情况下,我们预计长江存储将超越铠侠和美光,进一步扩大领先优势,成为全球第三大 NAND 存储厂商。”

竞争格局:三星还是老大,但第三梯队打疯了

当前全球NAND市场格局(按Q1 2026出货量计):

第一梯队:三星,29%

第二梯队:SK海力士(含Solidigm),18%

第三梯队:铠侠,14%; 美光/长江存储/闪迪,13%

四家(铠侠、美光、长江存储、闪迪)咬得很紧,围绕全球第三的位置展开激烈竞争,Counterpoint用“胶着”形容这个区间的竞争状态。

长江存储的目标是:2026年底前市场份额提升至15%,超越美光和闪迪,进入全球前三。

风险提示

技术迭代风险:NAND堆叠层数的竞争仍在加速——三星已量产的第九代V-NAND堆叠层数约为280至290层,正推进的第十代V-NAND堆叠层数预计超过400层,长江存储需要持续追赶。

地缘政治风险:美国对华半导体限制仍在,设备采购和技术合作随时可能面临新变数。

周期性回调风险:存储行业历史上“涨三年跌三年”,当前处于景气高点,需警惕2026年下半年可能的周期反转。IPO节奏风险:科创板上市周期较长,从辅导到挂牌通常需要6-12个月甚至更长,变数依然存在。

结语

从这个时间窗口来看,长江存储的份额跃升,本质上是技术、产能和市场周期共同作用的结果。270层3D NAND的量产、武汉一二期的产能落地、以及全球存储器景气上行,三条线在同一时刻交汇,构成了这轮增长的底层逻辑。

能否持续,需要观察三个信号:堆叠层数能否继续追近三星、全球AI服务器存储需求是否继续增长、以及产能扩张的资本是否能如期到位。13%不是终点,而是一个值得关注的节点。云栈社区将持续跟踪这一领域的动态,为行业提供更多深度的技术观察与市场分析。

声明:本文内容仅代表作者个人观点,基于公开信息整理与分析,不构成任何投资建议、要约或承诺。

发表于 2026-6-7 20:38:24

|

查看: 203|

回复: 0

发表于 2026-6-7 20:38:24

|

查看: 203|

回复: 0