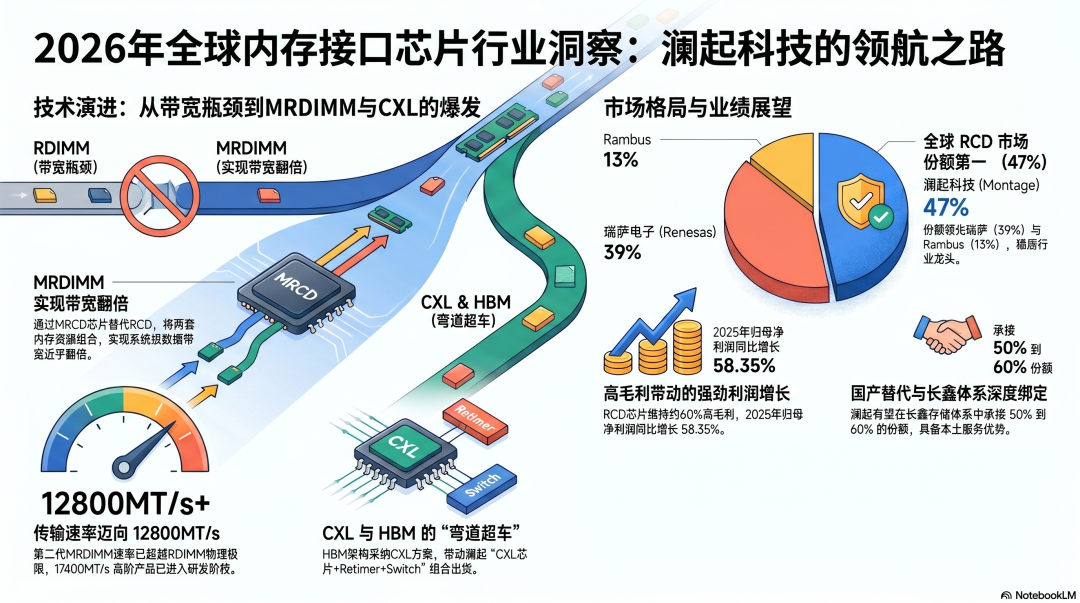

内存接口技术演进

大模型的数据传输一直是算力集群的瓶颈,工程师们开发了多种算法,却仍然跟不上模型的进化速度。在大数据高吞吐量场景的驱动下,服务器内存架构正经历从传统RDIMM(带寄存器的双列直插内存模组)向新型MRDIMM(多路复用双列直插式内存模组)的技术代际跨越。目前内存接口的底层标准与前沿技术不断突破,但算力厂商和CPU厂商的生态配套依旧迟缓,许多数据中心服务器内存仍以RDIMM形态为主。

美光DDR5 MRDIMM内存模组(图源:美光科技)

作为RDIMM的演进与增强版本,MRDIMM的技术核心在于:用能力更强的MRCD芯片替代原有的RCD,将两套RDIMM的资源组合在一起,从而实现系统级数据带宽接近翻倍。顺便提一句,JEDEC组织已经将RCD标准推进至第六代,但目前终端市场最广泛采用的仍是第三代或第四代产品——行业普遍认为,CPU平台的配套实在太迟缓,迟迟未能跟进。

目前MRDIMM技术已确立清晰的技术演进路线:

- 传输速率8800MT/s:第一代MRDIMM主要实现多路复用,但在速率上竞争不过高端RDIMM(最高速率可达9600MT/s),几乎没有商业竞争力。

- 传输速率12800MT/s:这是当前市场主流研发产品,第二代速率已成功超越RDIMM的物理极限。虽然目前已能实现供应,但由于英特尔等主导的系统生态兼容性尚未完全成熟,整体出货规模依然偏小;不过,一到两年内的前景相当乐观。

- 传输速率17400MT/s:目前正处于各家NTO研发过程中,物理层技术(芯片堆叠、散热、数据信道干扰等问题)的突破以及工程化量产良率的提升,仍是两座难以逾越的大山。

在内存接口的宏观演变中,行业的聚光灯悄然转向一条新兴赛道——CXL内存缓冲芯片。CXL(Compute Express Link)内存缓冲芯片目前主要由澜起科技、瑞萨与Rambus三家头部厂商把持。根据最新行业信息,三家的技术几乎不存在差距,研发进度的时间差仅为两个月,而且最新一代样品均已交由三星或海力士进行测试验证,可以说量产在即。澜起科技早在2022年就推出了自研的CXL MXC芯片,2025年迭代至CXL 3.1,但下游市场的反响却平平:为单台服务器增加数千元的成本,让成熟的MRDIMM等方案依然稳坐业界主流。不过CXL路线在2025年迎来转机——HBM架构采纳了CXL方案,澜起凭借“CXL芯片+Retimer+Switch”的联合出货形态,有望在HBM市场实现一次漂亮的“弯道超车”。

澜起科技发布PCIe® 6.x/CXL® 3.x AEC解决方案(图源:澜起科技)

生态壁垒与长鑫体系

内存接口芯片的赛道与许多芯片竞争不同,它并不单纯取决于芯片设计能力,而是高度依赖于内存芯片原厂与下游产业应用。在内存模组供应链中,RCD、PMIC、集线器和温感芯片等配套器件,名义上由独立模组厂主导选型,但真正的决定权仍然牢牢掌握在那些既能自行生产DRAM颗粒、又涉足模组制造的大型原厂手中(三星、海力士、美光、长鑫存储)。在原型验证和导入量产之前,原厂需要花费近两个季度,对各类物料组合进行多达上万项条目的排查与内部兼容性验证,以防因内存兼容性异常而导致整个服务器系统崩溃。

缺少内存颗粒制造能力的模组厂商,在研发时十分被动,通常只能全盘借鉴原厂公开披露的标准化公版方案(包含布线设计、走线方案、芯片搭配及颗粒布局等工程细节)进行微调,然后再将自家模组交由下游厂商验证。由此可见,像长鑫科技这样既有颗粒量产能力、又具备内存模组制造实力的厂商,对于内存国产化到底有多重要。

澜起科技成功量产DDR5第四子代RCD芯片(图源:澜起科技)

在全球RCD(Register Clock Driver,寄存时钟驱动器)市场中,根据行业审慎统计口径测算,澜起科技以大约47%的市场份额位居首位,瑞萨电子以39%紧随其后,Rambus则占据约13%的份额;剩下部分由三星、海力士集团业务部门孵化出的初创公司尝试开拓,目前仍处萌芽期。随着国内半导体国产替代愈演愈烈,长鑫存储IPO在即,在产能开支和技术研发落地上一路追赶,与三星、海力士等厂商的技术代差约一年左右,已经成为驱动本土产业链格局演变的“风暴眼”。行业信息透露,在长鑫存储的内存颗粒相关业务中,澜起科技展现出惊人的竞争力:

- 本土厂商优势:芯片行业与汽车、白色家电一样,政策和行业协会都会推行本土化扶持战略。澜起科技作为本土厂商,在技术支持和售后响应上,都比瑞萨(日本)和Rambus(美国)更加及时、迅速。

- 国产替代宏观战略:在澜起与瑞萨的正面比拼中,澜起所具备的“国产”身份为其带来了政策支持与情感认同上的额外加分。根据行业测算,澜起科技有望在长鑫体系中承接50%到60%的绝对优势份额。当然,大厂不可能全部绑定单一厂商,瑞萨仍然会保有可观的份额。

供应链与业绩展望

与瑞萨在RCD、PMIC以及后续MRCD的制造中主要采用台积电的晶圆代工服务不同,澜起科技作为一家Fabless厂商,深度绑定于三星的Fab体系,并且封测等后道制程也不在大陆地区。目前的地缘政治影响评估很低;但随着NAND/HBM和CPO的火热,全球晶圆Fab端产能偏紧,成本端涨价也是一个潜在的风险点。

在业绩表现与盈利弹性方面,澜起科技展现出了高毛利芯片产品特有的强伸缩性:其RCD芯片常年维持着约60%的高毛利水平。根据已经公布的2025年财报数据,澜起科技实现营业收入较上年提升49.93%,归母净利润达到22.36亿元,同比增长58.35%;随后发布的2026年第一季度财报更是表现强劲,单季度营收14.61亿元,同比增长19.51%,归母净利润8.47亿元,同比增长61.30%。

基于2025年全年业绩和2026年的增速,市场和厂商给出了不同维度的业绩预估。厂商端基于审慎原则,将全年营收增速定为20%左右;但目前来看,这一预估偏于保守。笔者更倾向于市场和行业分析师对澜起2026年收入增速将落在37.74%至40%的强劲区间的判断;而且从一、二季度的市场直观反馈来看,全年的需求增长斜率并未较2025年放缓,反而呈现增速继续上行的态势。

更被业界看好的是:虽然长鑫存储的出货占比中,DDR4依然超过DDR5,但其战略资源与研发重点正高度向DDR5集中。长鑫不仅在去年年底完成了7200MT/s die的开发,面向下一代的8000MT/s颗粒研发亦在持续推进。随着长鑫存储产品出货结构和量产产能的变化,作为核心供应商的澜起科技,业绩自然也会有亮眼表现。从长期的产品定价与盈利机制来看,内存接口芯片与大宗存储颗粒存在本质区别。颗粒型产品在某一代量产后,价格结构往往趋于固定,且易随行业供需剧烈波动;而澜起的产品价格在常规周期内通常维持相对稳定,即使存储颗粒出现阶段性缺货,这种价格压力也不会立刻以同等力度传递至接口芯片端。

结语

澜起科技作为全球内存产业细分赛道的龙头,在RCD、CXL和Retimer业务上实力雄厚。内存接口正处于换代前夕,大容量和高带宽内存模组势不可挡,更有针对DDR6下一代技术的前瞻性研发布局,在这算力大潮中必定风起云涌。更多深度产业洞察与技术讨论,欢迎访问云栈社区一同交流。

参考

- 澜起科技-官网

- Micron MRDIMM Product Brief

- 双列直插式内存模块之间的差异:RDIMM 与 LRDIMM

- Micron MRDIMM Innovations Deliver Highest Performance and Lowest Latency Main Memory to Accelerate Data Center Workloads

文中插图由生成式AI生成

发表于 2026-6-9 20:54:19

|

查看: 563|

回复: 0

发表于 2026-6-9 20:54:19

|

查看: 563|

回复: 0